この記事で解決できる悩み

ちょく

ちょくファイナンシャルプランナーのちょくです。

お金を借りたいけど、専業主婦の方はカードローンを利用して配偶者にバレないか気になりますよね。

カードローンでお金を借りたいけど、配偶者にバレないか不安になりますよね。

お金の話は、夫婦間であってもなかなか切り出しにくいものです。

この記事では、カードローンは配偶者にバレるのかや、配偶者貸付けについてなどを解説しました。

この記事を読み終わる頃には、カードローンと配偶者について理解でき、配偶者との信頼関係を損なわずにお金を借りられますよ。

今すぐ借りたい方は「即日融資に対応している業者」を見てくださいね。

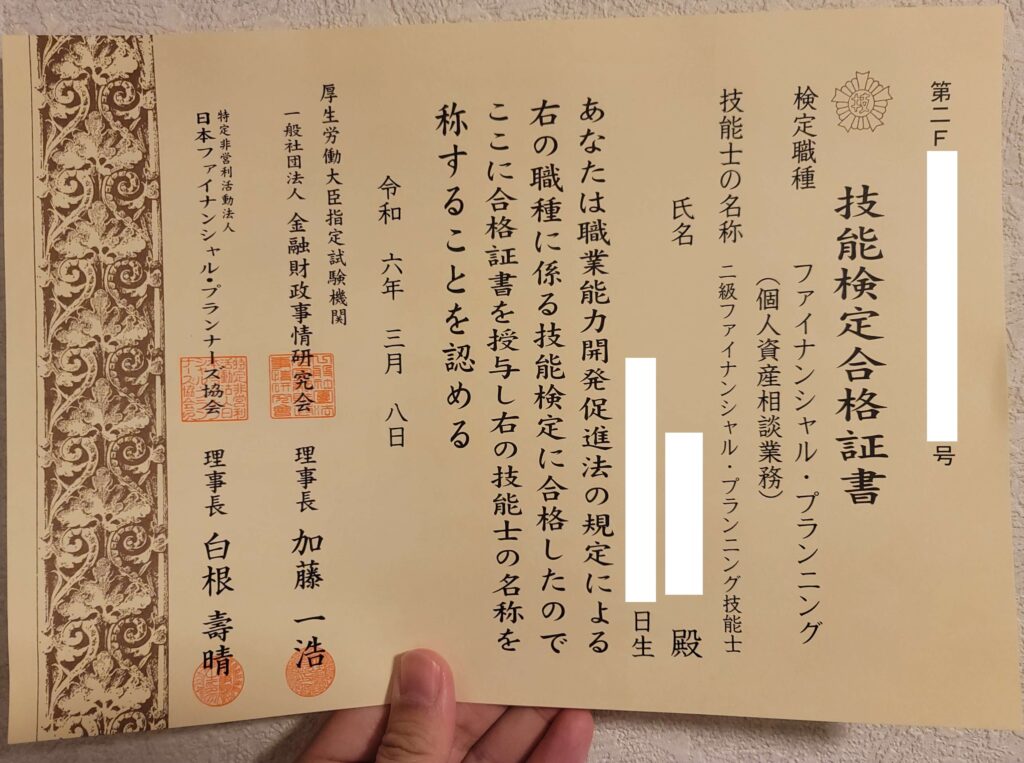

名前「ちょく」

保有資格「2級ファイナンシャル・プランニング技能士(個人資産相談業務)」

お金の専門家であるファイナンシャルプランナーが、お金の悩みについて解決します。

|  |  |  |  |  |  | |||

|---|---|---|---|---|---|---|---|---|---|

| 金利(年) | 2.50〜18.0% | 3.0〜18.0% | 2.4%~17.9% | 3.0~18.0% | 1.5%〜14.5% | 1.8〜14.6% | 2.0〜14.0% | 1.7~17.8% | 1.9%~14.5% |

| 無利息期間 | 30日間※1 | – | 30日間 | はじめての方なら 最大30日間 | – | – | – | – | – |

| 借入限度額 | 1~800万円 | 800万円 | 1〜800万円 | 1〜800万円 | 10万円~800万円 | 10〜500万円 | 10〜800万円 | 800万円 | 10万~800万円 |

| 審査時間 | 最短3分※2 | 10秒簡易審査 | 最短20分※2 | 最短9分※2 | 最短当日回答※4 | 最短即日 | – | – | 最短即日 |

| 融資スピード | 最短3分※2 | 最短15分※3 | 最短20分※2 | 最短9分※2 | – | 最短翌日以降 | – | – | – |

| 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳しく見る | 詳しく見る |

※3 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※4 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

カードローンは配偶者にバレる?

専業主婦の方がカードローンを利用する際、配偶者にバレずにお金を借りられます。

原則として、カードローンを利用するのに配偶者の同意は不要だからです。

配偶者の同意がなくても、パートやアルバイトなどであなた自身に安定した収入があればお金を借りられます。

消費者金融は、利用者のプライバシー保護に配慮しているから安心だよ。

専業主婦で収入がない場合、次項で解説する配偶者貸付けを利用できる場合があるわ。

【専業主婦必見】配偶者貸付けについて解説

配偶者貸付とは収入のない専業主婦でも、配偶者に安定した収入があれば利用できる貸付制度です。

配偶者貸付けについて3つのポイントを解説するね。

- 配偶者に内緒で借りられない

- 夫婦の合計年収が基準を満たす必要がある

- 指定された必要書類を提出する

配偶者に内緒で借りられない

配偶者貸付けを利用する場合、配偶者に内緒でお金を借りられません。

配偶者貸付けは夫婦の合意に基づく借入であるため、配偶者の同意書が必要だからです。

夫婦関係にあるのが条件で、夫婦の年収を合算して返済能力が判断されます。

配偶者貸付けを利用するなら、配偶者にバレずにお金を借りられないぞ。

夫婦の合計年収が基準を満たす必要がある

配偶者貸付けは、借入希望額が夫婦の合計年収の3分の1を超えてはいけません。

貸金業法における総量規制の例外規定に基づき、返済能力を超える貸付けを防ぐためです。

たとえば夫の年収が600万円、あなたが0円の場合、あなたは世帯年収600万円の3分の1である200万円まで借入れできます。

配偶者貸付けなら、専業主婦で収入がなくてもお金を借りられるよ。

指定された必要書類を提出する

配偶者貸付けを利用するには、金融機関が指定した書類を提出する必要があります。

申込者本人と配偶者の情報、二人の関係性を確認する必要があるからです。

婚姻関係を証明する書類(住民票や戸籍謄本)、配偶者の同意書、配偶者の年収を証明する書類、本人確認書類などが必要となります。

利用する金融機関でも事前に確認してね。

配偶者貸付けは銀行カードローンなどで利用できる

配偶者貸付けを利用するなら、銀行カードローンなどを検討しましょう。

大手銀行のカードローンは配偶者貸付けを取り扱っていない場合が多いので、ネット銀行をおすすめします。

具体的には、SBI新生銀行カードローン・PayPay銀行カードローン・イオン銀行カードローン・セブン銀行カードローンなどです。

配偶者貸付けは、どの金融機関でも利用できるわけではないぞ。

主婦で収入がある方におすすめカードローン3選

主婦で収入がある方におすすめカードローンを3つ紹介します。

30日間利息0円!最短3分で融資可能な「プロミス」

| 金利(年) | 無利息期間 | 借入限度額 |

| 2.50%~18.00% | 30日間※ | 1~800万円 |

| 審査時間 | 融資スピード | WEB完結 |

| 最短3分 | 最短3分※ | あり |

- 審査時間は最短3分

- 30日間利息0円

- 50万円以下の借入なら本人確認書類のみでOK

すぐに借りたい人も安心!最短3分融資(※)で迅速に借入可能です。

初めての借入なら30日間利息0円!郵送物もないので誰にも知られずに借りれます。

※お申込み時間や審査によりご希望に添えない場合がございます。

30日間金利が0円!カードを作らずWEB完結の「アコム」

| 金利(年) | 無利息期間 | 借入限度額 |

| 2.4%~17.9% | 最大30日間 | 1~800万円 |

| 審査時間 | 融資スピード | WEB完結 |

| 最短20分※1 | 最短20分※1 | あり |

- 最大30日間金利が0円

- 最短20分で借りられる

- 50万円以下の借入なら本人確認書類のみでOK

※お借入総額により収入証明書(源泉徴収票等)が必要

すぐに借りたい人も安心!3秒スピード診断、最短20分融資で借入可能です。

初めての借入なら30日間金利が0円!カードを作らずにWEB完結で借入できます。

V-POINTが貯まる!最短15分融資の「SMBCモビット詳細」

| 金利(年) | 無利息期間 | 借入限度額 |

| 3.0〜18.0% | – | 800万円 |

| 審査時間 | 融資スピード | WEB完結 |

| 10秒簡易審査 | 最短15分※1 | あり |

- 10秒で簡易審査結果を表示

- 最短15分融資

- V-POINTが貯まる

10秒で簡易審査結果を表示してくれるので、借りれるかどうか事前にわかります。

V-POINTも貯まるので、お得に借入できます。銀行やコンビニの提携ATMで好きな時間に借入できます。

配偶者貸付けを利用する際の注意点

配偶者貸付けを利用する際の注意点は3つあります。

- 事実婚や同棲では利用できない

- 配偶者の信用情報に影響する可能性がある

- 返済計画をしっかり立てる

事実婚や同棲では利用できない

事実婚や同棲関係の場合は、原則として配偶者貸付けを利用できません。

配偶者貸付けは、法律上の婚姻関係にある夫婦を対象とした制度だからです。

住民票で続柄が「夫(未届)」「妻(未届)」と記載されていても、法律婚ではないため原則対象外となります。

ただ中小消費者金融なら、事実婚でも受け付けている場合があるよ。

配偶者の信用情報に影響する可能性がある

配偶者貸付けは申込者本人だけでなく、同意した配偶者の信用情報にも影響を与える可能性があります。

借入額や返済状況などの利用履歴は、信用情報機関に登録されるからです。

返済が遅れたり、債務整理を行ったりした場合は、配偶者の今後のローン審査に影響が出る場合があります。

配偶者の住宅ローン、自動車ローン、クレジットカードなどに影響が出る可能性があるから注意が必要よ。

返済計画をしっかり立てる

配偶者貸付けを利用するなら、返済計画をしっかり立てておきましょう。

返済が滞ると家計全体に大きな影響を及ぼすので、無理のない返済計画を立てるのが重要だからです。

毎月の返済額・返済期間・金利などを考えた上で、家計の収支と照らし合わせて、余裕をもった計画を立てる必要があります。

どちらか一方の収入が減ったり、予期せぬ出費が発生したりしても、返済を続けられるようにするんだぞ。

Q&A

- 配偶者貸付けは旦那にバレますか?

-

配偶者貸付けは旦那にバレます。

配偶者貸付けを利用するには、配偶者の同意書が必要だからです。

- 主婦でも借りられるカードローンは?

-

主婦でも安定した収入があれば、カードローンを利用できます。

即日融資を受けられるプロミス・アコム・SMBCモビット(詳細)などがおすすめです。

- 専業主婦でも配偶者貸付は受けられますか?

-

専業主婦でも配偶者貸付は受けられます。

配偶者貸付けは、借入希望額が夫婦の合計年収の3分の1まで借りられる制度だからです。

カードローンは配偶者にバレる?【主婦必見】配偶者貸付けについて まとめ

- 安定した収入があれば、主婦の方も配偶者にバレずにお金を借りられる

- 主婦などで収入のない方は、配偶者貸付けを利用できる場合がある

- 配偶者貸付けは、配偶者に内緒で借りられない

- 夫婦の合計年収3分の1まで借入できる

- 婚姻関係を証明する書類が必要

主婦の方は、パートやアルバイトなどで安定した収入があればカードローンを利用できます。

主婦などで収入のない方は、配偶者貸付けを検討しましょう。

安定した収入がありカードローンでお金を借りるなら、配偶者にバレずに借りられるプロミス・アコム・SMBCモビット(詳細)などがおすすめです。

最後までお読みいただきありがとうございました。