この記事で解決できる悩み

ちょく

ちょくファイナンシャルプランナーのちょくです。

借金まみれの多重債務者は、カードローンを利用できるか気になりますよね。

「もう限界かもしれない…」借金の返済に追われ、先の見えない不安に押しつぶされそうになっていませんか?

でも諦めるのはまだ早いです。その苦しい状況から抜け出し、借金問題を解決するための道は必ずあります。

この記事では、多重債務で借入するための審査条件や、多重債務でも利用できるカードローンなどを解説しました。

この記事を読み終わる頃には、多重債務とカードローンの借入についての疑問や悩みが解決でき、計画的に借金を減らせますよ。

今すぐ借りたい方は「即日融資に対応している業者」を見てくださいね。

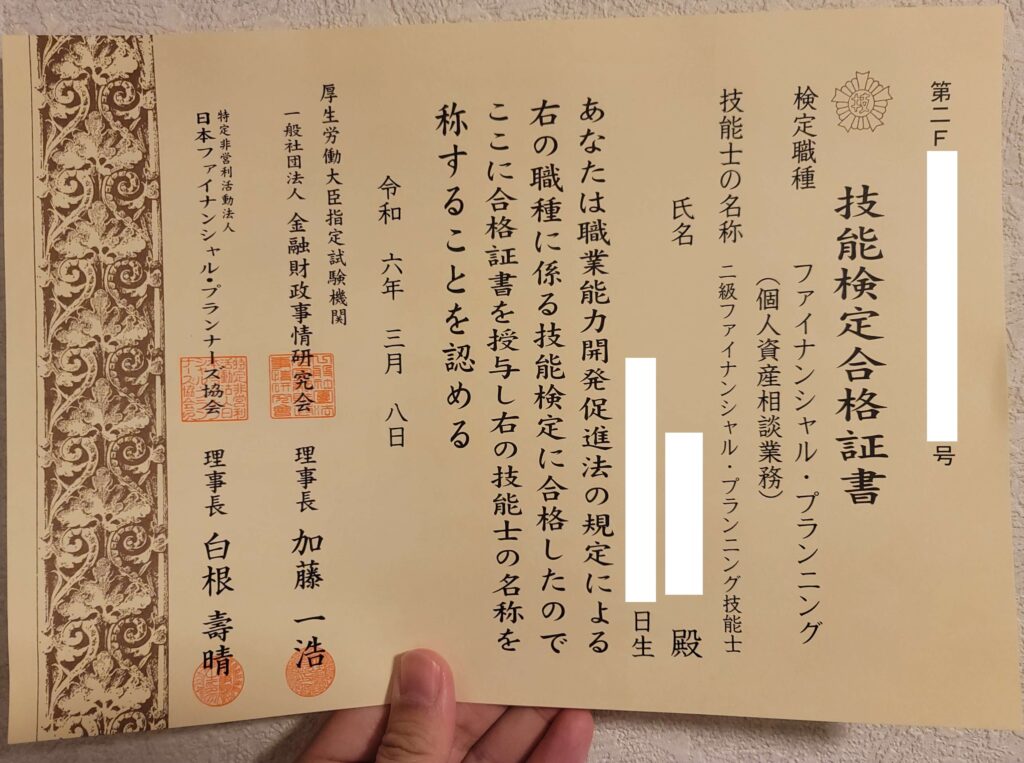

名前「ちょく」

保有資格「2級ファイナンシャル・プランニング技能士(個人資産相談業務)」

お金の専門家であるファイナンシャルプランナーが、お金の悩みについて解決します。

|  |  |  |  |  |  | |||

|---|---|---|---|---|---|---|---|---|---|

| 金利(年) | 2.50〜18.0% | 3.0〜18.0% | 2.4%~17.9% | 3.0~18.0% | 1.5%〜14.5% | 1.8〜14.6% | 2.0〜14.0% | 1.7~17.8% | 1.9%~14.5% |

| 無利息期間 | 30日間※1 | – | 30日間 | はじめての方なら 最大30日間 | – | – | – | – | – |

| 借入限度額 | 1~800万円 | 800万円 | 1〜800万円 | 1〜800万円 | 10万円~800万円 | 10〜500万円 | 10〜800万円 | 800万円 | 10万~800万円 |

| 審査時間 | 最短3分※2 | 10秒簡易審査 | 最短20分※2 | 最短18分※2 | 最短当日回答※4 | 最短即日 | – | – | 最短即日 |

| 融資スピード | 最短3分※2 | 最短15分※3 | 最短20分※2 | 最短18分※2 | – | 最短翌日以降 | – | – | – |

| 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳しく見る | 詳しく見る |

※3 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※4 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

【借金まみれ】多重債務でもカードローンで借りれる?

結論をいうと多重債務の状態であっても、新たなカードローンで借入できる可能性はあります。

貸金業法では原則として、年収の3分の1までであれば借入できるからです。

すでに複数社から借入があり、合計額が年収の3分の1に近いあるいは超えている場合、新たな借入は法律上できなくなります。

金融機関は申込者の年収や現在の借入状況から、安定的に返済を継続できるかを慎重に審査するよ。

多重債務でカードローンに通った!?借入の審査条件を解説

多重債務でカードローンに通ったという声があるので、借入の審査条件を解説します。

- 返済能力がある

- 信用情報に傷がない

- 総量規制内の借入

返済能力がある

多重債務の状況下では特に、「返済能力がある」のは最も重要な審査項目の一つとなります。

金融機関は申込者の収入に対して、既存の借入返済額と新たな借入の返済額を合計した金額が、無理なく支払い続けられる範囲に収まっているかを慎重に判断するからです。

勤続年数の長さや雇用形態(正社員、公務員は評価が高い傾向)、勤務先の規模などが評価対象となります。

安定した収入から、全ての返済を継続できるかが問われるわ。

信用情報に傷がない

多重債務でカードローン審査を通過するためには、返済能力と並んで「信用情報」が重要視されます。

過去に支払いの延滞や債務整理など、事故情報が信用情報機関に登録されている場合は新たな借入は極めて難しいからです。

金融機関は審査の際に、必ず信用情報機関に照会して申込者の信用力を判断します。

多重債務というだけでも審査は厳しくなるから、信用情報がクリーンであるのは最低限のスタートラインだぞ。

総量規制内の借入

多重債務の状況で新たにカードローンを利用する場合、総量規制内で借入する必要があります。

法律で定められた基準である、年収の3分の1以下なのが絶対的な条件だからです。

総量規制を超えている場合、貸金業法により原則として融資を受けられません。

既存の借入残高と新規希望額の合計が、総量規制の範囲内であるのが絶対条件だよ。

おすすめのカードローン3選

おすすめのカードローンを3つ紹介します。

30日間利息0円!最短3分で融資可能な「プロミス」

| 金利(年) | 無利息期間 | 借入限度額 |

| 2.50%~18.00% | 30日間※ | 1~800万円 |

| 審査時間 | 融資スピード | WEB完結 |

| 最短3分 | 最短3分※ | あり |

- 審査時間は最短3分

- 30日間利息0円

- 50万円以下の借入なら本人確認書類のみでOK

すぐに借りたい人も安心!最短3分融資(※)で迅速に借入可能です。

初めての借入なら30日間利息0円!郵送物もないので誰にも知られずに借りれます。

※お申込み時間や審査によりご希望に添えない場合がございます。

30日間金利が0円!カードを作らずWEB完結の「アコム」

| 金利(年) | 無利息期間 | 借入限度額 |

| 2.4%~17.9% | 最大30日間 | 1~800万円 |

| 審査時間 | 融資スピード | WEB完結 |

| 最短20分※1 | 最短20分※1 | あり |

- 最大30日間金利が0円

- 最短20分で借りられる

- 50万円以下の借入なら本人確認書類のみでOK

※お借入総額により収入証明書(源泉徴収票等)が必要

すぐに借りたい人も安心!3秒スピード診断、最短20分融資で借入可能です。

初めての借入なら30日間金利が0円!カードを作らずにWEB完結で借入できます。

V-POINTが貯まる!最短15分融資の「SMBCモビット詳細」

| 金利(年) | 無利息期間 | 借入限度額 |

| 3.0〜18.0% | – | 800万円 |

| 審査時間 | 融資スピード | WEB完結 |

| 10秒簡易審査 | 最短15分※1 | あり |

- 10秒で簡易審査結果を表示

- 最短15分融資

- V-POINTが貯まる

10秒で簡易審査結果を表示してくれるので、借りれるかどうか事前にわかります。

V-POINTも貯まるので、お得に借入できます。銀行やコンビニの提携ATMで好きな時間に借入できます。

多重債務者がカードローンを利用する際の注意点

多重債務者がカードローンを利用する際の注意点は3つあります。

- 利息負担を考えて借りる

- 明確な返済計画を立てる

- 闇金では絶対に借りない

利息負担を考えて借りる

多重債務の状況にある方がカードローンを利用する際、利息負担を考えて借りるようにしましょう。

利息負担を軽く考えていると、返済総額が想定以上に増える可能性があるからです。

借入前に「最終的にいくら利息を支払うことになるのか」を具体的に計算し、十分に理解した上で借りるようにしましょう。

借りる手軽さだけに目を向けずに、利息負担を正確に把握しておくのが大事だよ。

明確な返済計画を立てる

多重債務の方は特に、明確な返済計画を立てた上で借入をしましょう。

計画を立てず安易に借入をすると、返済の目途が立たず借金問題をさらに悪化させる可能性があるからです。

借入前に「いつまでに、毎月いくらずつ返済していくのか」という、明確かつ実行可能な返済計画を立てましょう。

「なんとなく返せるだろう」という考えは非常に危険よ。

闇金では絶対に借りない

多重債務で返済に行き詰まっても、闇金では絶対に借りてはいけません。

闇金は違法な存在であり、一度でも関わると法外な金利や悪質な取り立てによって、人生そのものが破綻する可能性があるからです。

「審査なし」「ブラックOK」といった甘い言葉で闇金に手を出すと、問題解決どころかより深く抜け出せない泥沼にはまることになります。

必ず正規の金融機関で借入するんだぞ。

多重債務者が借金問題を解決する方法

多重債務者が借金問題を解決する方法を3つ紹介します。

- おまとめローン(借換ローン)を利用する

- 専門家へ相談する

- 債務整理をする

おまとめローン(借換ローン)を利用する

多重債務の解決策として、おまとめローン(借換ローン)を利用する方法があります。

おまとめローン(借換ローン)は複数の借入を一つにまとめて、返済負担の軽減を目指す方法です。

現在の借入よりも低い金利で一本化できれば、利息負担の軽減や返済管理の簡便化につながる可能性があります。

ただし新たな借入なので審査があり、条件を十分に比較しないとかえって総支払額が増えるリスクもあるよ。

専門家へ相談する

多重債務の問題を抱えて一人で悩んでいる方は、専門家へ相談する方法もあります。

専門家はあなたの状況を客観的に分析し、法的な知識に基づいて最適な解決策を提示してくれるからです。

一人で悩まず専門家の知見を借りれば、問題解決への最短ルートとなる場合があります。

弁護士、司法書士、公的な相談窓口といった「専門家」に相談するといいわ。

債務整理をする

多重債務の解決が難しい場合は、最終的な手段として「債務整理」も検討しましょう。

債務整理は法律に基づいて借金問題を整理し、生活再建を図るための正当な手続きだからです。

ただし信用情報への悪影響などのデメリットもあるため、弁護士や司法書士に必ず相談しましょう。

債務整理は借金問題を根本から解決し、人生を再スタートさせられる有効な手段の一つだぞ。

Q&A

- 多重債務でもカードローンでお金を借りられる?

-

多重債務であっても、カードローンでお金を借りられる可能性はあります。

ただし借入できる金額は、年収の3分の1までです。

- 借金まみれの人の特徴は?

-

「借金まみれ」の状態になりやすい方には、以下のような特徴があります。

借金まみれの人の特徴- 収支の管理ができていない(どんぶり勘定)

- 将来の見通しが甘く、安易に借金をする傾向がある

- ストレス解消や見栄のために消費・浪費してしまう

- 複数の借金を新たな借金で返済しようとする(自転車操業)

- ギャンブルへの依存

一つだけでなく複数が絡み合って、借金問題を深刻化させるケースが多いです。

- 債務整理をしない方がいいケースは?

-

債務整理をしない方がいい、あるいは慎重に検討すべきケースは以下のような状況です。

債務整理をしない方がいいケース- 借金総額が比較的少なく自力での返済が十分に可能

- 持ち家や車など手放したくない特定の財産がある

- 保証人に迷惑をかけたくない、保証人に知られずに解決したい

- 数年以内に住宅ローンなど新たな借入を予定している

- 士業や警備員などに就いており、資格制限を受ける可能性がある

上記のケースでは、債務整理のデメリットがメリットを上回る可能性があります。

多重債務でもカードローンで借りれる?審査条件を解説について まとめ

- 多重債務の状態でもカードローンで新規借入できる可能性はある

- 安定した収入があり返済能力があるのが重要

- 信用情報に傷があると新規借入は難しい

- 借入金額の総合計が年収の3分の1以下なのが絶対的な条件

- 闇金では絶対に借りない

多重債務者でも、カードローンで新たに借入できる可能性があります。

「審査なし」「ブラックOK」といった甘い言葉で、闇金に手を出すのだけは絶対に避けましょう。

多重債務でお金を借りる場合、正規の消費者金融がおすすめです。

最後までお読みいただきありがとうございました。