この記事で解決できる悩み

ちょく

ちょくファイナンシャルプランナーのちょくです。

お金を借りたいけど、生活保護受給者でもカードローンを利用できるか気になりますよね。

「生活保護を受けているけれど、急な出費でお金が必要…」「カードローンって使えるの?でもバレたら生活保護が止められるんじゃ…」そんな不安や焦りを感じていませんか?

結論からいうと生活保護受給者の方は、カードローンの審査に通るのは非常に難しいです。

ただし「例外や他の手段が存在する」という事実をわかりやすく解説します。

この記事では、生活保護受給者とカードローンについてや、万が一借りられてバレた時の注意点などについて解説しました。

この記事を読み終わる頃には、生活保護受給者とカードローンについての疑問や不安が解決し、お金を借りて安心した生活を取り戻せますよ。

今すぐ借りたい方は「即日融資に対応している業者」を見てくださいね。

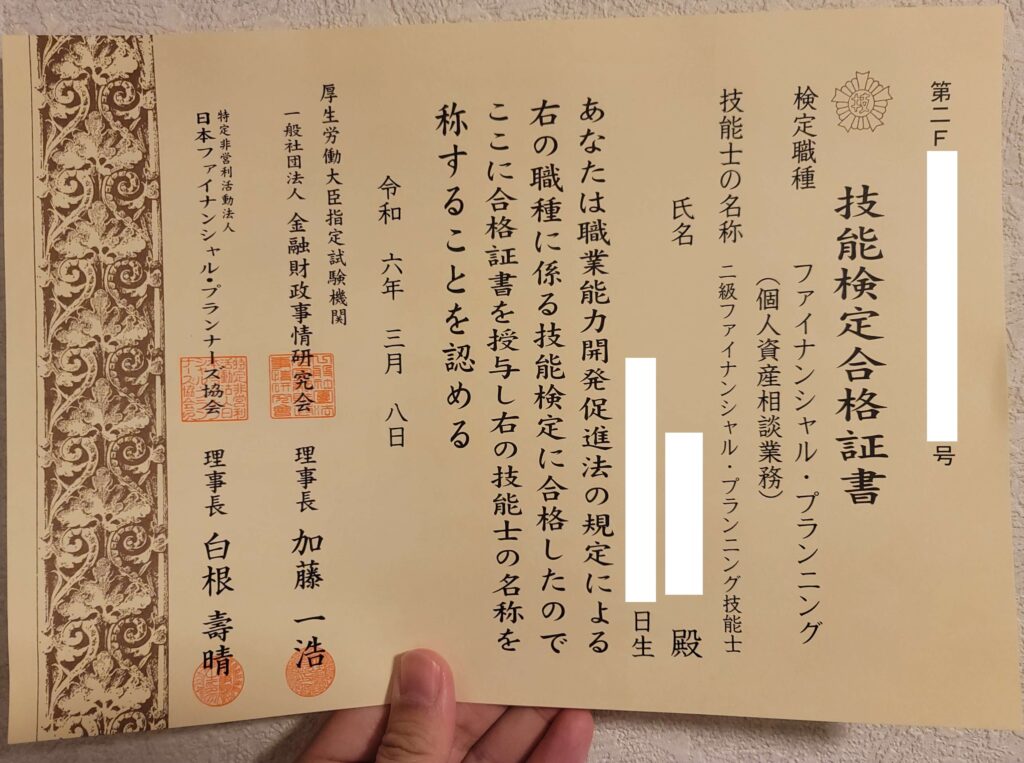

名前「ちょく」

保有資格「2級ファイナンシャル・プランニング技能士(個人資産相談業務)」

お金の専門家であるファイナンシャルプランナーが、お金の悩みについて解決します。

|  |  |  |  |  |  | |||

|---|---|---|---|---|---|---|---|---|---|

| 金利(年) | 2.50〜18.0% | 3.0〜18.0% | 2.4%~17.9% | 3.0~18.0% | 1.5%〜14.5% | 1.8〜14.6% | 2.0〜14.0% | 1.7~17.8% | 1.9%~14.5% |

| 無利息期間 | 30日間※1 | – | 30日間 | はじめての方なら 最大30日間 | – | – | – | – | – |

| 借入限度額 | 1~800万円 | 800万円 | 1〜800万円 | 1〜800万円 | 10万円~800万円 | 10〜500万円 | 10〜800万円 | 800万円 | 10万~800万円 |

| 審査時間 | 最短3分※2 | 10秒簡易審査 | 最短20分※2 | 最短18分※2 | 最短当日回答※4 | 最短即日 | – | – | 最短即日 |

| 融資スピード | 最短3分※2 | 最短15分※3 | 最短20分※2 | 最短18分※2 | – | 最短翌日以降 | – | – | – |

| 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳しく見る | 詳しく見る |

※3 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※4 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

生活保護受給者でもカードローンは借りれる?

生活保護受給者の方は、原則としてカードローンで借りるのは極めて難しく現実的ではありません。

カードローンの審査において最も重要視されるのは、安定した収入があるかどうかだからです。

生活保護費は生活を維持するための最低限の保障であり、一般的な「収入」とは見なされません。

生活保護受給者は、貸金業者の返済能力の基準を満たせないため、ほとんどのカードローンで審査通過が難しいよ。

生活保護受給者がカードローン審査に通るケース

生活保護受給者がカードローン審査に通るには、生活保護をもらっていることは言わずに借入希望額を50万円以下にする方法があります。

プロミスなど一部の消費者金融では、借入希望額が50万円以下であれば収入証明書の提出が不要だからです。

ただしこれらの方法で借入を行うと、生活保護の受給資格に影響を与える可能性があります。

審査通過の難しさや生活保護費への影響を考えると、カードローンの利用は止めるべきよ。

嘘がバレた場合、生活保護費の減額・停止、過去の保護費の返還命令、さらには刑事罰の対象となるリスクもあるぞ。

生活保護受給者になる前ならカードローンで借りれる

生活保護を申請する前であれば、カードローンで借入できます。

生活保護受給前であれば、就労収入や年金などがある場合は審査に通過する可能性があるからです。

しかし生活保護受給後は、借入金が「収入」として扱われ生活保護費の減額や支給停止される場合があります。

生活保護受給前の方で、安定収入があればカードローンを検討してね。

審査通過後に生活保護受給者だとバレた時の注意点

生活保護受給者の事実を隠してカードローンの審査を通過し、後で生活保護受給者であるのが発覚した場合、重大な問題に発展する可能性が高いです。

具体的にはカードローンの強制解約、一括返済の要求、生活保護費の減額や支給停止、さらには不正受給とみなされ最悪の場合は刑事罰の対象となるリスクがあります。

緊急の資金が必要な場合は、まずケースワーカーや福祉事務所に相談し、公的な貸付制度の利用を検討しましょう。

決して安易な気持ちで、カードローンを利用しようとしてはいけないぞ。

生活保護受給者がお金を借りる方法

生活保護受給者がお金を借りる方法を解説します。

- 公的な貸付制度を利用

- 一時扶助を申請する

- 親族や知人からの借入

公的な貸付制度を利用

生活保護受給者が緊急時にお金を必要とする場合、公的な貸付制度を利用するのをおすすめします。

公的な貸付制度は営利目的の金融機関が行う貸付けとは異なり、利用者の生活状況や困窮度に応じて審査が行われるからです。

生活保護受給者であっても特定の条件を満たし、生活の維持や自立更生に必要と認められれば、利用できる可能性があります。

原則として生活保護受給者は対象外だけど、やむを得ない事情があると認められた場合に限り、特定の資金を利用できる可能性があるよ。

資金が必要な場合は、まずケースワーカーや福祉事務所に相談して適切な支援を受けてね。

一時扶助を申請する

生活保護受給者が予期せぬ出費でお金が必要になった場合、「一時扶助」を申請する方法があります。

一時扶助は毎月の生活保護費とは別で、臨時で発生する特別な費用に対しても支給される場合があるからです。

必要性が認められた場合に支給されるため、返済の義務がありません。

カードローンのように返済の義務がないから、安心して生活の立て直しに集中できるぞ。

まずは担当のケースワーカーに相談して、一時扶助の対象となるか確認してね。

親族や知人からの借入

生活保護受給者が公的な制度の利用が難しい場合は、親族や知人から一時的にお金を借りる選択肢も考えられます。

緊急時の選択肢の一つですが、必ず事前に担当のケースワーカーに相談して指示を仰ぐのが絶対条件です。

生活保護制度において、金銭の貸し借りは「収入」として扱われる可能性があります。

無断で借入れを行うと、収入とみなされて保護費が減額・停止されたり、最悪の場合は不正受給と判断されたりするリスクがあるわ。

安定収入ができた方におすすめカードローン3選

安定収入ができた方におすすめのカードローンを3つ紹介します。

30日間利息0円!最短3分で融資可能な「プロミス」

| 金利(年) | 無利息期間 | 借入限度額 |

| 2.50%~18.00% | 30日間※ | 1~800万円 |

| 審査時間 | 融資スピード | WEB完結 |

| 最短3分 | 最短3分※ | あり |

- 審査時間は最短3分

- 30日間利息0円

- 50万円以下の借入なら本人確認書類のみでOK

すぐに借りたい人も安心!最短3分融資(※)で迅速に借入可能です。

初めての借入なら30日間利息0円!郵送物もないので誰にも知られずに借りれます。

※お申込み時間や審査によりご希望に添えない場合がございます。

30日間金利が0円!カードを作らずWEB完結の「アコム」

| 金利(年) | 無利息期間 | 借入限度額 |

| 2.4%~17.9% | 最大30日間 | 1~800万円 |

| 審査時間 | 融資スピード | WEB完結 |

| 最短20分※1 | 最短20分※1 | あり |

- 最大30日間金利が0円

- 最短20分で借りられる

- 50万円以下の借入なら本人確認書類のみでOK

※お借入総額により収入証明書(源泉徴収票等)が必要

すぐに借りたい人も安心!3秒スピード診断、最短20分融資で借入可能です。

初めての借入なら30日間金利が0円!カードを作らずにWEB完結で借入できます。

V-POINTが貯まる!最短15分融資の「SMBCモビット詳細」

| 金利(年) | 無利息期間 | 借入限度額 |

| 3.0〜18.0% | – | 800万円 |

| 審査時間 | 融資スピード | WEB完結 |

| 10秒簡易審査 | 最短15分※1 | あり |

- 10秒で簡易審査結果を表示

- 最短15分融資

- V-POINTが貯まる

10秒で簡易審査結果を表示してくれるので、借りれるかどうか事前にわかります。

V-POINTも貯まるので、お得に借入できます。銀行やコンビニの提携ATMで好きな時間に借入できます。

生活保護受給者がお金を借りる時に注意すべきこと

生活保護受給者がお金を借りる時に注意すべきことは3つあります。

- 無断借入れをすると保護費停止になるリスクがある

- 生活保護費を借金の返済に充てるのは原則禁止

- 闇金など違法業者は利用しない

無断借入れをすると保護費停止になるリスクがある

生活保護受給中に、無断借入れをすると保護費停止になるリスクがあります。

福祉事務所は借入金も一時的に世帯に流入する「金銭」とみなし、保護費を決定する際の収入として認定する場合があるからです。

もし緊急でお金が必要になった場合は、必ず事前に担当のケースワーカーに相談して適切な公的支援制度の利用を検討しましょう。

生活保護受給者は、収入や資産の状況に変化があった場合、速やかに福祉事務所に申告する義務があるよ。

生活保護費を借金の返済に充てるのは原則禁止

生活保護費は原則として、借金の返済に充てることは厳しく禁止されています。

支給される保護費は、食費・光熱水費・家賃・医療費など日常生活に必要な費用に充てられるべきとされているからです。

生活保護費を借金返済に充てているのが発覚した場合、生活保護の減額や停止さらには不正受給とみなされるリスクがあります。

借金の返済は、「最低限度の生活を営むための費用」には含まれないわ。

闇金など違法業者は利用しない

生活保護受給者は、闇金など違法業者は絶対に利用しないでください。

闇金は法外な金利や違法な取り立てを行い、生活をさらに困窮させる危険性があるからです。

資金が必要な場合は、必ず公的な支援制度や正規の貸金業者を利用し、闇金には関わらないようにしましょう。

闇金など違法業者に関わると、借金が雪だるま式に増えて生活が破綻するリスクが高まるぞ。

Q&A

- 生活保護でカードローンは通らない?

-

生活保護を受給している方が、カードローンの審査に通るのはほぼ不可能です。

生活保護費は、カードローンの審査において求められる「安定した継続的な収入」とは見なされません。

無理に申し込みをしても、時間の無駄になる可能性があります。

- 生活保護でカードローンはバレますか?

-

生活保護受給中に、福祉事務所に無断でカードローンを利用しようとするとほぼ確実にバレます。

福祉事務所は生活保護法に基づき、必要に応じて受給者の金融機関口座の預貯金残高や入出金履歴を照会する権限を持っているからです。

福祉事務所は生活保護受給者の生活実態を把握し、適切に保護費が使われているかを定期的に確認する義務があります。

- 生活保護でもお金が足りない場合はどうすればいいですか?

-

何らかの理由でお金が足りなくなってしまった場合、まずは速やかに担当のケースワーカーに相談しましょう。

ケースワーカーは、あなたの状況に応じて一時扶助の申請をサポートしたり、生活福祉資金貸付制度などの公的な貸付制度や、その他の利用可能な支援策を案内したりしてくれます。

個人的な判断でカードローンなどの借入れをしたり、闇金に手を出したりしてはいけません。

生活保護受給者でもカードローンは借りれる?バレた時の注意点について まとめ

- 生活保護受給者の方は、原則としてカードローンで借りるのは極めて難しい

- カードローンの審査通過には安定した収入が必要

- 生活保護費は一般的な「収入」とは見なされない

- 生活保護を申請する前であればカードローンで借りれる

- 審査通過後に生活保護受給者だとバレた時は、生活保護費の減額や支給停止、不正受給とみなされる可能性がある

生活保護受給者の方は、原則としてカードローンでお金を借りるのは極めて難しいです。

審査通過後に生活保護受給者だとバレると、生活保護費の減額や支給停止、不正受給とみなされる可能性があるので公的な貸付制度を利用しましょう。

生活保護を申請する前であれば、カードローンの利用は可能です。

最後までお読みいただきありがとうございました。