「暗号資産の税率はどのくらい?」

「税金の取り扱いはFXと同じ?」

「儲かったけど、いくら税金がかかるか知りたい!」

上記の疑問に答える記事です。

ちくそん

ちくそん暗号資産の税率ってどのくらいなのか、気になりますよね?

本記事を読むと暗号資産の税率の仕組みがわかり、あなたの利益がどの程度の納税額になるのかわかりますよ。

記事の後半では、今後の税制改正の見通しについて解説していますので、ぜひご覧ください。

※本記事は会社員、サラリーマン向けに説明しています。

暗号資産の税率の仕組みは?

暗号資産の税率は、暗号資産の利益を含めた1年間の所得の合計金額によって変動します。

理由は暗号資産の所得は雑所得に区分され、総合課税制度で課税されるからです。

わかりやすく説明すると、給料と暗号資産の儲けを合わせた額によって税率が決まるイメージです。

暗号資産の税率は少し難しいですが、分解して考えると理解しやすいので、1つずつかみ砕いて説明していきますね。

暗号資産の所得区分は雑所得

暗号資産の利益は雑所得に区分されます。

所得の区分はぜんぶで10種類あり、利益の種類によって所得区分が決まります。

雑所得は下記の9種類いずれにも該当しない所得のことです。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

暗号資産の利益は、上記の区分に該当しないので雑所得に区分できます。

また1年間の暗号資産の収入が300万円を超える場合かつ、1回ごとの取引内容を記録した「帳簿」があることで、事業所得に区分されます。

事業所得は、雑所得では認められない青色申告控除や損益通算、繰越控除が使えるので雑所得に比べて税制上有利です。

暗号資産は総合課税制度で超過累進税率

暗号資産の雑所得は総合課税制度が適用されます。

総合課税制度とは、雑所得や給与所得など総合課税制度の対象となる所得区分を合算して課税する制度です。

たとえば、雑所得1,000,000円と給与所得3,000,000円を合わせると4,000,000円になり、上記のように合算した額を「課税所得額」といいます。

総合課税制度では超過累進税率が適用され、税率は5%〜45%まで変動します。

【超過累進税率速算表 】

| 課税所得額 | 税率 | 税額控除 |

|---|---|---|

| 1千円以上~195万円未満 | 5% | 0円 |

| 195万円以上~330万円未満 | 10% | 97,500円 |

| 330万円以上~695万円未満 | 20% | 427,500円 |

| 695万円以上~900万円未満 | 23% | 636,000円 |

| 900万円以上~1.800万円未満 | 33% | 1,536,000円 |

| 1,800万円以上~4,000万円未満 | 40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

たとえば、課税所得額が4,000,000円の場合、負担税率は約9.3%で所得税額は372,500円です。

暗号資産の税率は、課税所得額が増えるにつれ負担税率が徐々に高くなっていきます。

こちらの所得税計算フォームを使えば課税所得額を入力するだけで所得税額を調べられますよ。

下記の動画では年収ごとの負担税率について詳しく解説しています。

また上記の所得税以外に住民税(10%)と復興特別所得税(2.1%)がかかります。

損益通算と繰越控除ができない

暗号資産の雑所得は損益通算と繰越控除ができません。

損益通算とは、損益通算が認められている所得区分同士で利益と損失を相殺する制度をいいます。

繰越控除とは、1年間の損失を翌年から3年間にわたり、分散して繰り越せる制度です。

どちらも節税効果がありますが、暗号資産の雑所得は損益通算と繰越控除ができません。

暗号資産とFXの税率の違い

同じ雑所得でも暗号資産の税率は FX の税率と異なります。

理由は課税方式が違うからです。

| 暗号資産 | FX | |

|---|---|---|

| 所得区分 | 雑所得 | 先物取引に係る雑所得等 |

| 課税方式 | 総合課税 | 申告分離課税 |

| 税率 | 5%~45% | 一律20.315%(復興特別所得税含む) |

上記の表のようにFXは申告分離課税で課税され、いくら稼いでも税率は一律20.315%です。

一方、暗号資産の税率は総合課税なので課税所得が増えると税率も高くなります。

暗号資産の税率は、雑所得で総合課税と覚えておきましょう。

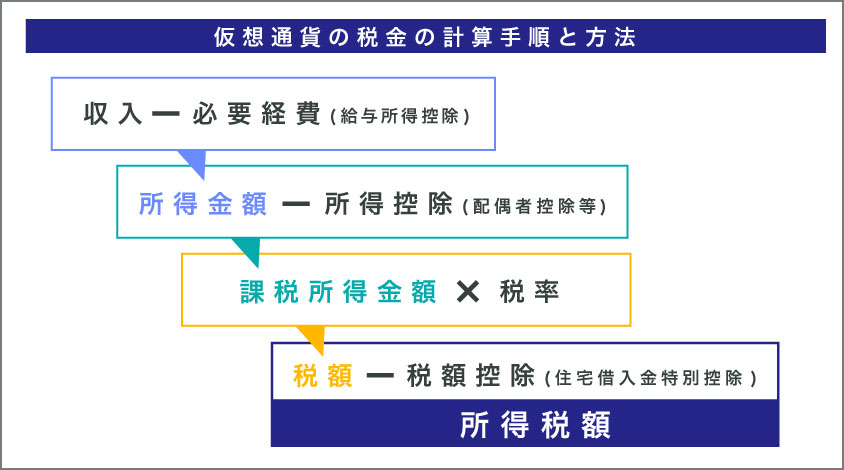

暗号資産の税金の計算手順と方法

暗号資産の税金を求める計算の手順は下記のとおりです。

- 年間収入を計算する

- 所得額を計算する

- 課税所得額を計算する

- 所得税額を計算する

上記の手順で計算を進めると、納める税額がわかります。

暗号資産の所得が100万円、給与所得が400万円だった場合を例にして説明しますね。

手順を理解すると全体像がつかめ、利益を確定するタイミングの参考になりますよ。

年間収入を計算する

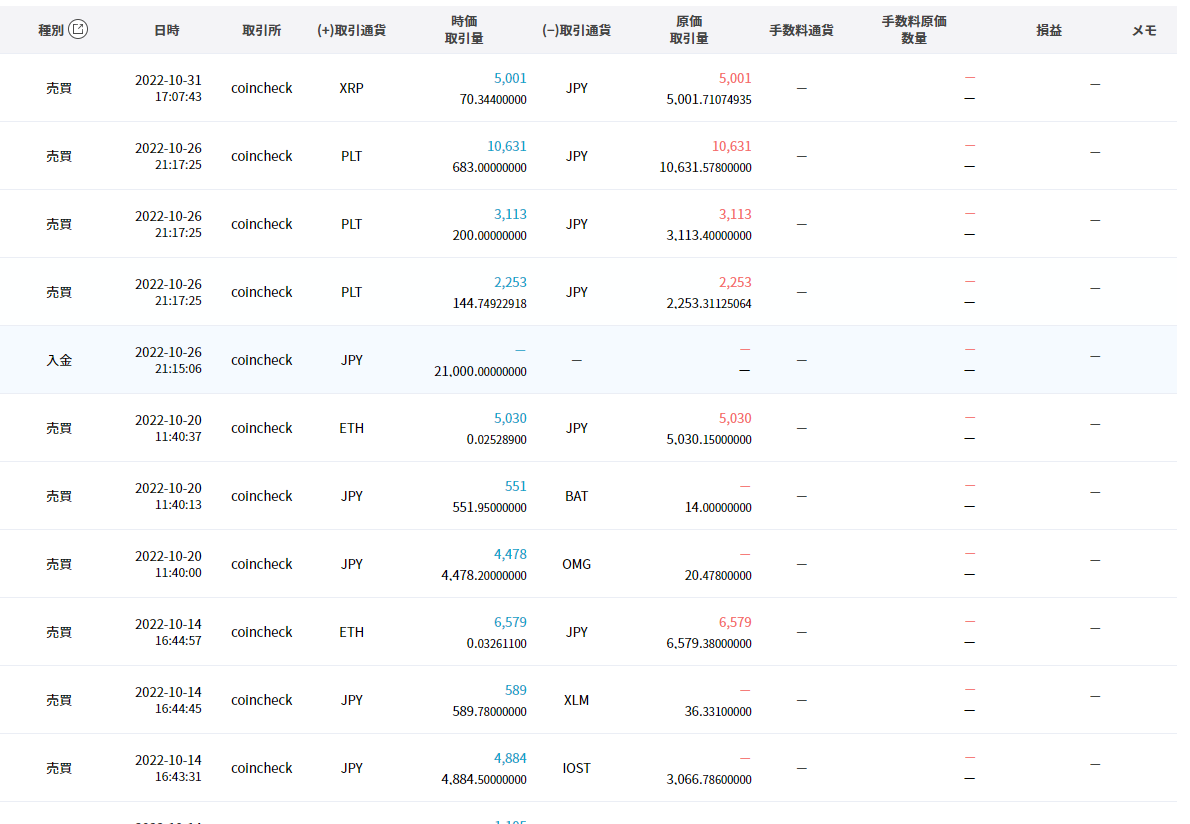

まずは損益計算をして年間収入を計算します。

年間の損益を計算して、実際にいくら収入があったのか把握していきましょう。

具体的な計算方法は、総平均法か移動平均法で計算をするのですが、損益計算は非常に難解で面倒です。

ですので必ず損益計算ツールを使いましょう。

実際にコインチェックの取引履歴をGtax (ジータックス)にアップロードしてみます。

上記のように、取引履歴をアップロードすると損益を自動で計算してくれます。

Gtax (ジータックス)は無料で使えるので、ぜひ活用してください。

所得額を計算する

年間収入がわかったら、所得額を計算しましょう。

所得額を求めるには、先ほどの年間収入から必要経費を差し引いて計算します。

収入が1,200,000円、経費が200,000円の場合を例にします。

【計算式】

収入-経費=所得

1,200,000円-200,000円=1,000,000円

暗号資産で得た所得は1,000,000円です。

計上できる必要経費については下記のとおりです。

- 暗号資産取引専用のスマホ代やPC代、周辺機器代(10万円未満)

- 暗号資産の取得費

- 出金手数料

- 取引手数料

- コンサルティング費用

- 書籍代

- セミナー費用

- セミナーを受けるための往復交通費

- 会議費

- 交際費

- 暗号資産の情報勉強会の食費

- 会計ソフトの使用料金

- 税務申告にかかった費用

- 税理士代

- 計算ツール代

- 電気代・通信費

また経費として計上できない内容は下記のとおり。

- 私的な目的と疑われる項目

- 暗号資産取引に直接の必要性がないもの

税務調査で追徴されてしまう可能性があるので必要経費は正しく計上しましょう。

経費をしっかり計上して、損しないようにしてくださいね。

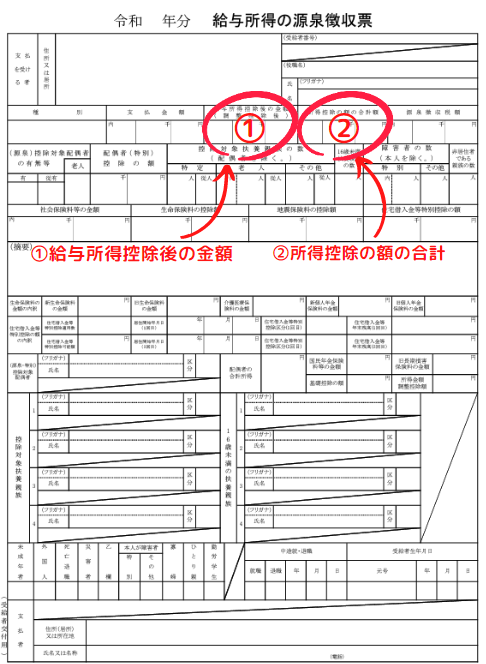

課税所得額を計算する

所得額が計算できたら給与所得と合算しましょう。

給与所得の確認方法は源泉徴収票で確認できます。

1.給与所得控除後の金額から2.所得控除の額の合計を引いた額が給与所得です。

合算した課税所得額に税率をかけて税額の計算をします。

給与所得が4,000,000円、暗号資産の所得が1,000,000円の場合を例に計算しますね。

税率は超過累進税率なので課税所得額に応じて変動します。

【計算式】

課税所得額(給与所得+雑所得)×税率=税額

5,000,000円(4,000,000円+1,000,000円)×20%=1,000,000円

税額は1,000,000円です。

所得税額を計算する

最後に税額から税額控除を差し引いて所得税額を算出します。

税額控除は速算表の課税所得額に対応した税額控除を引きます。

【計算式】

税額-税額控除額=所得税額

1,000,000円-427,500円=572,500円

所得税額は572,500円です。

課税所得額が5,000,000円の場合、実質税負担は23.55%です。

所得税のほかに住民税10%と復興特別所得税2.1%が課税されます。

【住民税10%】

5,000,000円×0.1=500,000円

【復興特別所得税2.1%】

572,500円×0.021=12,022円

上記の3つを合わせた1,084,522円が納税額になります。

こちらの所得税計算フォームに課税所得額を入力すると所得税額がわかりますのでご活用ください。

暗号資産の税金計算ツール

暗号資産の損益計算は計算ツールを使いましょう。

1年間の取引量が多い場合や複数の取引所で取引をしている場合は、計算量が多くなり間違いの原因になります。

たとえば1年間に売却取引が100回ある場合は、取引ごとに利益、損益の計算をしてその計算を100回する必要があります。

損益計算ツールは簡単かつ間違いがなく計算できるのでオススメです。

Gtax (ジータックス)年間取引件数100件まで無料

Cryptact(クリプタクト)年間取引件数50件まで無料

暗号資産で課税される取引は? 【交換時は注意】

暗号資産の課税対象は複数あり、主に課税対象となるのは売買益と交換益です。

最も注意が必要なのは通貨の交換時でしょう。

なぜなら通貨同士の交換は利益を確定していないのに課税対象になるからです。

Aコインを10万円で購入し、Aコインが値上がりして11万円分のBコインに交換。

この場合は1万円の利益が発生したとみなされます。

つまり、通貨同士の交換の含み益は課税対象なので注意が必要です。

下記の動画は、交換時に税金がかかる理由を解説したわかりやすい動画です。

課税対象になる項目

暗号資産を売却したとき

暗号資産で買い物をしたとき

暗号資産同士を交換した時とき

マイニング報酬で暗号資産を受け取ったとき

レンディングで利益が出たとき

エアドロップで暗号資産を受け取ったとき

暗号資産 税務調査 体験談

年収300万彼女が追徴課税3000万受けた深刻理由

日本居住者のビットコインなど暗号資産投資については、税務申告をめぐる悲劇が存在する。2017年12月の価格急騰局面で、保有する暗号資産を別の暗号資産に等価で乗り換えたあと、その後の暴落に巻き込まれたケースがそれだ。暗号資産の税務に詳しい税理士が解説する。

「暗号資産の売買益に対する課税に関して、投資家の大半は『法定通貨と交換して換金した場合に課税される』と認識していました。

ところが価格急騰中の2017年12月1日、国税庁個人課税課が同庁のホームページ上で唐突に公表した『暗号資産に関する所得の計算方法等について(情報)』(FAQ=よくある質問)の中で、『保有する暗号資産を他の暗号資産を購入する際の決済に使用した場合、その使用時点での他の暗号資産の時価(購入価額)と保有する暗号資産の取得価額との差額が、所得金額となります』とされました。

つまり保有する暗号資産をほかの暗号資産に乗り換えた場合、保有する暗号資産に生じている含み益が課税対象所得となるわけですが、この場合、投資家の手元に利益は入っていません。しかも、このFAQの存在に気づいた暗号資産投資家はほとんどいませんでした」

引用元:https://toyokeizai.net/articles/-/455654

通貨同士の交換の含み益は課税対象になり、知らなかったでは済まされません。

知っていれば避けられる問題なので勉強は大切ですね。

確定申告か住民税申告が必要

暗号資産で一定以上の利益が出たら、確定申告の必要があります。

それぞれ人によって確定申告が必要になる基準は次の通りです。

- 給与所得者(サラリーマン)

暗号資産の所得(利益)が年間20万を超えた場合 - 専業主婦(主夫)である配偶者

暗号資産の所得(利益)が年間48万円を超えた場合 - 被扶養者

暗号資産の所得(利益)が年間48万円を超えた場合 - 個人事業主・フリーランス

暗号資産の所得(利益)が年間48万円を超えた場合

上記の所得未満の場合、確定申告は不要ですが住民税申告は必要です。

住民税は非課税枠がないので1円でも所得があれば申告しましょう。

確定申告に必要な書類についてまとめた記事はこちらです。

少額の無申告でもバレる

暗号資産の申告は少額だからバレないと思いがちですが、バレます。

なぜなら税務署は暗号資産取引所の取引内容を調査できるからです。

バレていないと思っている状態は、まだ税務調査がされていないだけでそのうちバレます。

税務調査で無申告や過少申告がバレたら下記の追徴課税に課せられます。

- 無申告加算税

- 過少申告加算税

- 重加算税

- 延滞税

大損をしてしまうので、必ず申告はしましょう。

暗号資産の今後の税制改正見通し

今後、暗号資産の税制が申告分離課税に変わり、税負担が軽くなる可能性があります。

現在、税改正要望書が提出されているからです。

- 2023年度税制改正要望書の骨子

- 分離課税について

- 法人税について

- 資産税について

参考元:「2023年度 税制改正要望書」

上記の要望のほかに、暗号資産同士の交換時における課税の撤廃も要望内に盛り込まれています。

毎年12月中旬頃に発表される税制改正大綱を確認しましょう。

将来はFXと同じ分離課税になる可能性

暗号資産の所得区分は雑所得ですが、申告分離課税になる可能性があります。

過去にFXが2012年1月以降から、申告分離課税の適用された過去があるからです。

暗号資産もFXと同じ申告分離課税(税率を一律20%)や損失の繰越控除が適用される可能性が十分考えられます。

税制が改正されると負担税率が軽くなるため、利益を確定せずに持っておくのも1つの手ですね。

まとめ 暗号資産の税率の仕組み

この記事では暗号資産の税率の仕組みについて説明しました。

最後にもう一度ポイントを確認しましょう。

・暗号資産の税率は総合課税制度で累進税率が適用される

・暗号資産の税率は5%~45%でFXの税率は一律20.315%

・暗号資産の税金の計算方法は【課税所得金額×税率-税額控除=所得税率】

・暗号資産同士の交換は含み益にも課税される。

・暗号資産の税制は将来、申告分離課税になる可能性あり

暗号資産の税率は課税所得が増えれば税率も高くなります。

今後の税制改正で税負担が軽くなるといいですね。

ちくそん最後までお読みいただき、ありがとうございました。この記事があなたの役に立ったなら幸いです。

暗号資産の税率でよくある質問

- 暗号資産の税率はいくらですか?

-

税率は5%〜45%です。

課税所得が増えるにつれ税率も高くなります。