「クレカ積立、結局どこの証券会社が一番お得なの?」

…って、一回は思ったことあるよね。

SBI証券、楽天証券、マネックス証券…選択肢が多すぎて、比較記事を何本読んでも「で、結局どれ?」ってなる。しかも還元率ってカードのランクや条件で変わるから、余計にややこしい。

そんな中、2025年5月にクレカ積立に参入してきたのが松井証券。JCBカードとの連携で積立時にポイントが貯まるだけじゃなく、投信を「持っているだけ」で最大年率1.0%のポイントがもらえる「投信残高ポイントサービス」との合わせ技が、じわじわと注目を集めている。

正直に言うと、最初は「また新しいサービスか…」くらいにしか思ってなかった。でも実際に数字を並べて比較してみたら、長期投資家にとっては無視できないレベルの差が出ることが分かったんだよね。

この記事では、松井証券のクレカ積立と投信残高ポイントサービスを主要5社と本気で横断比較する。しかも「還元率●%」みたいな抽象的な話じゃなく、人気銘柄で月3万円×10年積立したら何円分のポイント差がつくかまで、具体的にシミュレーションしてみた。

読み終わる頃には、「自分にとって最適な証券会社はここだ」って自信を持って言えるようになるはず。もう比較記事を何本もハシゴする必要はないよ。

今すぐ新NISA口座を開設したい方は「新NISAの正しい始め方」も参考にしてくださいね。

筆者が口座開設している証券会社

- SBI証券

- マネックス証券

- 楽天証券

- 松井証券

- 三菱UFJ eスマート証券

- SMBC日興証券

- 三菱UFJモルガン・スタンレー証券

- 大和証券

- 岡三証券

筆者の投資先と投資資産の状況

筆者は新NISAと通常口座のどちらもSBI証券をメイン利用しています。

2023年までは投資信託+成長株に投資していましたが売却して、2024年から投資信託+高配当株銘柄への分散投資に切り替え中です。

課税口座の高配当株は全て、配当金をもらったら一度利益確定しています。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

松井証券のクレカ積立×投信残高ポイントの「ダブル還元」って何?

まず最初に、「クレカ積立」と「投信残高ポイント」がそれぞれ何なのか、ここを整理しておこう。この2つは全く別のサービスで、ポイントがもらえるタイミングも仕組みも違う。

でも、この2つを組み合わせることで「ダブルでポイントが貯まる」状態になる。

ちょく

ちょくここが松井証券の最大の売りなんだよね。

クレカ積立のポイント=「買うとき」にもらえるご褒美

クレカ積立っていうのは、文字通りクレジットカードで投資信託を毎月自動的に買い付けるサービスのこと。

普段のお買い物でカードを使うとポイントが貯まるよね?あれと同じ仕組みで、投資信託の購入にもカードのポイントが付く。つまり、「投資するだけでポイントがもらえる」っていう、なかなか美味しい話。

ようこ

ようこ例えば還元率1%のカードで月5万円積立したら、毎月500ポイント。年間で6,000ポイント。投資してるだけでこれだけもらえるって、けっこうデカくない?

各証券会社が提携カード会社と組んでサービスを提供していて、SBI証券なら三井住友カード、楽天証券なら楽天カード、そして松井証券ならJCBカードという組み合わせになっている。

投信残高ポイント=「持ってるだけ」で毎年もらえるご褒美

一方、投信残高ポイントは投資信託を保有している残高に応じて、毎年ポイントが付与されるサービス。

クレカ積立のポイントが「買うとき」の一回限りのご褒美だとしたら、投信残高ポイントは「持ち続けている限り、毎年ずっともらえるご褒美」。ここが決定的に違う。

例えるなら、クレカ積立ポイントは「家を買ったときのキャッシュバック」で、投信残高ポイントは「住んでいる限り毎年もらえる家賃補助」みたいなもの。長期で持てば持つほど、投信残高ポイントのインパクトが大きくなるのは想像がつくよね。

「合算還元率」で比較しないと損する理由

結論から言うと、クレカ積立の還元率だけで証券会社を選ぶのは、はっきり言って損する可能性がある。

なぜかっていうと、クレカ積立のポイントは「毎月の積立額」に対してしかかからない。でも投信残高ポイントは「保有残高全体」にかかるから、運用額が大きくなるにつれて、投信残高ポイントの方が圧倒的にインパクトが大きくなる。

ボッチ

ボッチ月3万円を10年積立したら、投資元本だけで360万円。仮に年利5%で運用できたとしたら、10年後の残高は約465万円。この465万円に対して毎年ポイントが付くか付かないかで、とんでもない差になるってこと。

だからこそ、本記事では「クレカ積立還元率 + 投信残高ポイント還元率」の合算トータル還元率で各社を比較する。これが、他の比較記事にはあまりない切り口なんだよね。

松井証券のクレカ積立を徹底解剖|JCBカードとの連携を解説

じゃあ、まずは松井証券のクレカ積立サービスの中身をしっかり見ていこう。2025年5月24日にスタートした、比較的新しいサービスだ。

対象カードと還元率一覧|JCBカードW・ゴールド・プラチナの違い

松井証券のクレカ積立で使えるのは、JCBが直接発行する「JCBオリジナルシリーズ」のカードだけ。ここ、けっこう重要なポイント。JCBのロゴが付いていても、他社が発行しているJCBカードは対象外だから注意してほしい。

カードの種類によって還元率が変わる。しかも、クレカ積立以外の月間ショッピング利用額によっても還元率が変動するという、ちょっとクセのある仕組みになっている。

| カード名 | 年会費 | 月間利用5万円以上 | 月間利用5万円未満 |

| JCBカード S | 無料 | 最大0.5% | 最大0.25% |

| JCBカード W / W plus L | 無料(39歳以下限定) | 最大0.5% | 最大0.25% |

| JCBゴールド | 11,000円(税込) | 最大1.0% | 最大0.5% |

| JCBプラチナ | 27,500円(税込) | 最大1.0% | 最大0.5% |

ちょく

ちょく注目すべきは「月間利用額」の条件。これはクレカ積立の金額は含まれないから、普段の買い物で月5万円以上使っているかどうかがポイントになる。

コスパ最強の組み合わせは、JCBカードW(年会費無料・39歳以下限定)で、月5万円以上ショッピング利用がある場合。年会費ゼロで最大0.5%の還元が受けられる。

40歳以上の場合はJCBカードSが年会費無料の選択肢になる。ゴールドカードなら還元率は上がるけど、年会費11,000円を上回るポイントがもらえるかは積立額次第。

月10万円MAXで積立しても年間12,000ポイント程度だから、クレカ積立のためだけにゴールドにする意味は正直薄い。

普段使いのメリットも含めて判断しよう。

積立上限・NISA対応・引き落としスケジュール

基本スペックを整理しておくと、こんな感じ。

- 積立可能額:月100円〜100,000円(1円単位)

- 対応口座:特定口座、一般口座、NISA口座(つみたて投資枠・成長投資枠)

- 買付日:毎月1日(休業日の場合は翌営業日)

- 設定締切:前月10日まで

- カード引き落とし:買付月の翌月10日

新NISAのつみたて投資枠(年間120万円=月10万円)をフル活用する場合、クレカ積立の上限10万円とぴったり一致するから、NISA枠すべてをクレカ積立で埋めることが可能。

ようここれは地味にありがたいわ。

貯まるポイントはOki Dokiポイント → 2026年からJ-POINTに

松井証券のクレカ積立で貯まるのは、JCBのOki Dokiポイント。ただし、2026年1月13日からOki Dokiポイントは「J-POINT」にリニューアルされた。

名前は変わったけど、クレカ積立におけるポイント還元率や進呈条件に変更はないと松井証券が公式に発表しているから、安心してほしい。

J-POINTの主な交換先はこんな感じ。

- 松井証券ポイントに交換 → ポイント投資やdポイント等に交換可能

- 提携先のマイルやクーポンと交換

- キャッシュバック

個人的には、J-POINTを一度松井証券ポイントに交換してから使うのが一番使い勝手が良いと思う。

ボッチ後述するけど、松井証券ポイントならdポイントやPayPayポイント、Amazonギフトカードなど3,000種類以上に交換できるからね。

松井証券「最大1%貯まる投信残高ポイントサービス」の破壊力

正直、松井証券の真の武器はクレカ積立じゃない。投信残高ポイントサービスの方だ。

クレカ積立の還元率だけ見たら、マネックス証券のdカード(1.1%)やSBI証券のプラチナプリファード(最大3.0%)に負ける。

でも、投信残高ポイントを含めた「トータルの還元力」で見ると、景色がガラッと変わるんだよね。

還元率の仕組み|銘柄によって0.0175%〜1.0%の差がある

投信残高ポイントサービスの還元率は、銘柄ごとに異なる。「最大1.0%」っていうのは信託報酬が高いアクティブファンドの場合で、みんなが買ってるような低コストインデックスファンドだと還元率は低くなる。

ここを正直に書かないと信用してもらえないから、人気銘柄の実際の還元率を出しておくね。

| 銘柄名 | 松井証券の還元率(年率) |

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.0175% |

| eMAXIS Slim 米国株式(S&P500) | 0.0175% |

| eMAXIS Slim 先進国株式インデックス | 0.0175% |

| eMAXIS Slim バランス(8資産均等型) | 0.0175% |

| ひふみプラス | 0.3200% |

| フィデリティ・USリート・ファンドB | 0.6400% |

ちょく

ちょく「え、オルカンで0.0175%って少なくない?」って思ったよね。確かに数字だけ見ると小さい。

ようこ

ようこでもこれ、他社と比べると実は同等かそれ以上なんだよ。後で比較するから、ここでは「銘柄によって差がある」ってことだけ覚えておいて。

iDeCo口座もポイント対象は松井証券だけ!

これが松井証券最大の独自メリット。iDeCo(個人型確定拠出年金)口座で保有している投資信託も、投信残高ポイントの対象になる。

他の証券会社はどうかっていうと、SBI証券もマネックス証券も楽天証券も、iDeCo口座はポイント対象外。

これ、業界初の取り組みなんだよね。

iDeCoって一度始めたら60歳まで引き出せないから、長期保有が前提。つまり投信残高ポイントとの相性が抜群にいい。

ボッチ

ボッチNISAで月10万円、iDeCoで月2.3万円(会社員の上限)を積み立てている人なら、その全体の残高に対してポイントが付くのは、地味だけどかなり大きな差になるね。

ポイントの使い道|dポイント・PayPayポイント・ポイント投資

投信残高ポイントサービスで貯まるのは「松井証券ポイント」。このポイントの使い勝手がかなり良い。

- dポイントに交換(1P = 1円相当)

- PayPayポイントに交換

- Amazonギフトカードに交換

- その他3,000種類以上の商品と交換可能

- ポイント投資:eMAXIS Slim先進国株式、eMAXIS Slimバランス、ひふみプラスの3銘柄に投資可能

dポイントやPayPayポイントに等価交換できるから、使い道に困ることはまずない。ポイント投資で再投資すれば、ポイントがさらにポイントを生む好循環も作れる。

ただし一点だけ注意。投信残高ポイントは毎月エントリーが必要。

ちょく

ちょくエントリーし忘れるとその月のポイントはもらえない。松井証券の投信お客様サイトから簡単にできるんだけど、これだけは忘れないようにカレンダーにでも入れておこう。

松井証券はクレカ積立におすすめ!

松井証券|創業から100年を超えた歴史ある証券会社!手厚いサポートで初心者も安心

| つみたて投資枠対象商品 | IPO抽選方法 | 2023年のIPO取扱数 |

| 257本 | 70%完全抽選 | 70本 |

| 初心者向けコンテンツ | 新NISAにおすすめ度 | IPO抽選に口座資金が必要か |

| 動画コンテンツが充実 | 不要 |

松井証券はこんな人におすすめ!

- ①つみたて投資枠の対象商品が多い証券会社がいい人(国内最多水準)

- ②丁寧なサポートを受けたい人(問い合わせ窓口格付けは最高評価の三つ星を10年連続で獲得)

- ③動画コンテンツが充実している初心者向けな証券会社がいい人

- ④事前入金不要でIPOの抽選に参加したい人(IPO株の当選を狙いやすい)

- ⑤100年を超えた歴史ある証券会社で投資をしたい人

松井証券は1918年の創業から、100年を超えた歴史ある証券会社です。

問い合わせ窓口格付けは最高評価の三つ星を10年連続で獲得しており、投資経験0の初心者も手厚いサポートが受けられます。

動画コンテンツが充実しているので、動画で投資について学びたい人にもおすすめです。

ようこ

ようこ事前入金不要でIPOの抽選に参加できるのも魅力ね。

\100年を超えた歴史ある老舗の証券会社/

・松井証券のNISA口座開設手順を見る

【主要5社ガチ比較】クレカ積立×投信残高ポイントの合算還元率

さあ、いよいよ本記事の核心部分。松井証券・SBI証券・楽天証券・マネックス証券・三菱UFJ eスマート証券の5社を、「クレカ積立」と「投信残高ポイント」の両面からガチで比較していく。

各社のクレカ積立ポイント還元率を一覧比較

まずはクレカ積立単体の還元率から。年会費無料カードの場合で比較してみよう。

| 証券会社 | 対象カード(年会費無料) | 還元率 | 積立上限 |

| 松井証券 | JCBカード W | 最大0.5% | 月10万円 |

| SBI証券 | 三井住友カード(NL) | 0.5% | 月10万円 |

| 楽天証券 | 楽天カード | 0.5%〜1.0% | 月10万円 |

| マネックス証券 | dカード | 0.2%〜1.1%(段階制) | 月10万円 |

| 三菱UFJ eスマート証券 | au PAYカード | 0.5% | 月10万円 |

クレカ積立だけで見ると、マネックス証券のdカードが月5万円までなら1.1%で最強。松井証券の0.5%は、SBI証券や楽天証券と同水準で平均的。

ちょく「じゃあマネックスでいいじゃん」って思ったでしょ?ちょっと待って。次の投信残高ポイントを見てからにしよう。

各社の投信残高ポイント還元率を一覧比較

ここからが真の勝負だ。人気銘柄「eMAXIS Slim 全世界株式(オール・カントリー)」での投信残高ポイント還元率で比較する。

| 証券会社 | オルカンの還元率(年率) | 最大還元率 | iDeCo対応 |

| 松井証券 | 0.0175% | 最大1.0% | ◎ 対応 |

| SBI証券 | 0.0175% | 最大0.25% | ✕ 非対応 |

| 楽天証券 | 対象外 | — | ✕ 非対応 |

| マネックス証券 | 0.0175% | 最大0.26% | ✕ 非対応 |

| 三菱UFJ eスマート証券 | 0.005% | 最大0.24% | ✕ 非対応 |

面白い結果になった。オルカンの投信残高ポイント還元率は、松井証券・SBI証券・マネックス証券が横並びの0.0175%。ここだけ見ると差はない。

でも、楽天証券はオルカンが投信残高ポイントの対象外。これは楽天ユーザーにとっては痛い。そして三菱UFJ eスマート証券は0.005%と一段低い。

そして最大の違いはiDeCo対応。ここは松井証券の独壇場。iDeCoで投信を持ってるなら、その分もポイント対象になるのは松井証券だけだ。

合算還元率で見た「総合力ランキング」

じゃあ、クレカ積立と投信残高ポイントを合算した「トータル還元力」で、年会費無料カード同士を比較するとどうなるか。

結論から言うと、条件によって最適解が変わる。

① 月5万円以下の積立 → マネックス証券(dカード1.1%)がクレカ積立で有利

② 月5万円超の積立 → 各社のクレカ還元率差は縮まり、投信残高ポイントの勝負に

③ iDeCoも併用 → 松井証券が唯一の選択肢

④ 長期保有(10年以上) → 投信残高ポイントの差が拡大し、松井証券の優位性が増す

人気の低コストインデックスファンドでの投信残高ポイント還元率は、松井証券・SBI証券・マネックス証券がほぼ横並び。だから、クレカ積立のポイント差で選ぶか、iDeCo対応という独自メリットで選ぶかが判断の分かれ目になる。

次のセクションでは、実際に具体的な金額でシミュレーションしてみよう。

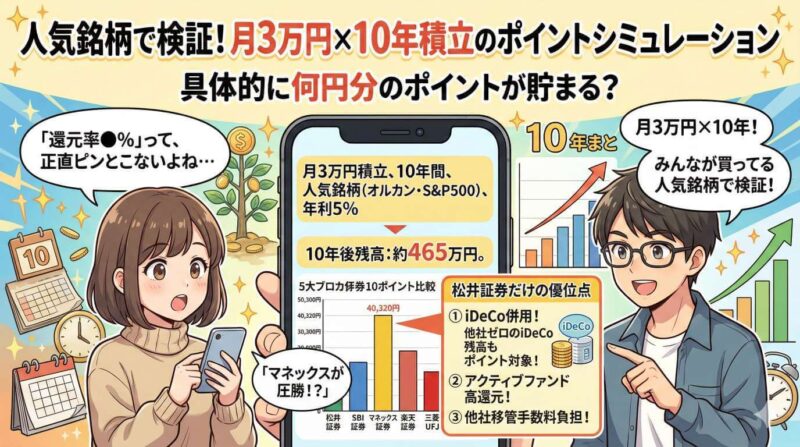

人気銘柄で検証!月3万円×10年積立のポイントシミュレーション

「還元率●%」って言われても、正直ピンとこないよね。だから、みんなが実際に買っている人気銘柄で、具体的に何円分のポイントが貯まるのかをシミュレーションしてみた。

条件はこう。月3万円をオルカン(eMAXIS Slim全世界株式)に積立、年利5%で運用、10年間。年会費無料カードを使用。

eMAXIS Slim全世界株式(オール・カントリー)で比較

まずは大本命のオルカン。投資元本360万円が、年利5%なら10年後に約465万円になる前提で計算してみよう。

| 証券会社 | クレカ積立ポイント(10年累計) | 投信残高ポイント(10年累計概算) | 合計 |

| 松井証券 | 約18,000円 | 約720円 | 約18,720円 |

| SBI証券 | 約18,000円 | 約720円 | 約18,720円 |

| マネックス証券 | 約39,600円 | 約720円 | 約40,320円 |

| 楽天証券 | 約18,000円 | 0円 | 約18,000円 |

| 三菱UFJ eスマート証券 | 約18,000円 | 約206円 | 約18,206円 |

ちょく「あれ?マネックスの圧勝じゃん」って思ったよね。月5万円以下の積立×オルカンという条件だと、確かにマネックス証券(dカード)のクレカ積立1.1%が効いてくる。

正直に言おう。月3万円のオルカン積立だけで比較すると、松井証券がダントツでお得というわけではない。

でも、ここにiDeCoの残高が加わると話が変わる。例えば、iDeCoで月2.3万円×10年の積立(年利5%運用)だと残高は約356万円。この分の投信残高ポイント(0.0175%)が年間約62円。

10年累計で数百円だけど、他社ではこの分のポイントはゼロだからね。

eMAXIS Slim米国株式(S&P500)で比較

S&P500もオルカンと同じ0.0175%の還元率なので、シミュレーション結果はオルカンとほぼ同じになる。

どちらの銘柄を選んでも、証券会社間のポイント差は変わらない。

シミュレーション結果から見えた結論

正直にまとめるとこういうことだ。

低コストインデックスファンド(オルカン・S&P500等)の場合、投信残高ポイントの還元率は各社ほぼ横並い(0.0175%)。差がつくのはクレカ積立の還元率の方。

ただし、松井証券が光るのは以下の条件:

① iDeCoを併用している場合(iDeCo残高分のポイントは松井だけ)

② アクティブファンドを保有している場合(最大1.0%の高還元率)

③ 他社からの移管を検討中(移管手数料を松井が負担)

ポイントだけで証券会社を選ぶのはおすすめしないけど、同じ銘柄を同じ金額で積み立てるなら、もらえるものはもらっておいた方がいい。それが資産形成の鉄則だよね。

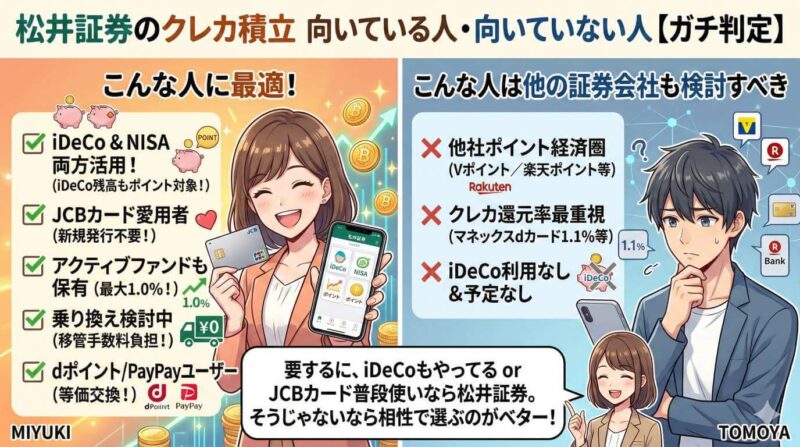

松井証券のクレカ積立が向いている人・向いていない人

ここまでの比較を踏まえて、松井証券が向いている人と向いていない人を整理しておこう。

こんな人は松井証券が最適解

- iDeCoとNISAを両方やっている人:唯一iDeCo残高もポイント対象になる証券会社

- JCBカードをすでに持っている人:新たにカードを作る手間がない

- アクティブファンドも保有している人:投信残高ポイントの最大1.0%で他社を圧倒

- 他社から乗り換えを検討中の人:移管手数料を松井証券が負担してくれる

- dポイントやPayPayポイントを普段使いしている人:松井証券ポイントから等価交換可能

こんな人は他の証券会社も検討すべき

- 三井住友カードや楽天カードのポイント経済圏にいる人:わざわざJCBカードを作る意味がない場合も

- クレカ積立の還元率だけを最重視したい人:マネックス証券のdカード(1.1%)やSBI証券のゴールドNL(1.0%)の方が高い

- iDeCoを利用していない&今後も予定がない人:松井証券独自の最大メリットが活かせない

ようこ要するに、「iDeCoもやってる or JCBカードを普段使いしてる」なら松井証券が第一候補。そうじゃないなら、自分のメインカードと相性の良い証券会社を選ぶのがベターってことね。

気になるリスクと注意点|ポイント改悪・JCBの使い勝手・エントリー忘れ

「松井証券、良さそうだけど…」って思った人がまだ引っかかっているであろう不安を、ここで一つずつ潰していこう。

ポイント制度の改悪リスクはあるのか?

結論:ゼロとは言えないけど、現時点で心配しすぎる必要はない。

「ポイント改悪」と聞いて思い出すのは、楽天証券の事例だよね。2022年にクレカ積立のポイント還元率が1.0%から0.2%に引き下げられて、大きな話題になった(その後、条件付きで一部回復)。

松井証券はどうかっていうと、2026年1月のOki DokiポイントからJ-POINTへのリニューアルでも、クレカ積立の還元率や進呈条件に変更はないと公式に発表している。投信残高ポイントサービスも2024年のリニューアル以降、安定して運用されている。

ちょくもちろん将来の改悪リスクはどの証券会社にもあるけど、それを理由に「どこも使わない」のは本末転倒。

ボッチ今お得な仕組みを使い倒して、もし改悪されたらその時に乗り換えればいい。松井証券は移管手数料を負担してくれるんだから、入口のハードルは低いよ。

JCBカードはVISA・Mastercardと比べて不便?

国内利用に関しては、ほぼ不便を感じることはない。コンビニ、スーパー、ネットショッピング、ほとんどの場面でJCBは使える。

ただし、海外旅行が多い人は注意。東南アジアやヨーロッパの一部ではJCBが使えない店舗もある。海外用にはVISAかMastercardを別に持っておくのがベター。

ちなみに、JCBカードWは年会費永年無料で、通常のJCBカードの2倍のポイント還元(1.0%)がある39歳以下限定のカード。

ようこ

ようこ普段のお買い物用としても優秀だから、クレカ積立のためだけに作っても損はしないと思う。

毎月のエントリーを忘れたらポイントはもらえない!対策は?

これ、松井証券の投信残高ポイントサービスの最大のデメリットと言ってもいい。

毎月エントリーしないとポイントがもらえない。SBI証券の投信マイレージは自動だから、ここは明確に負けてる。

対策としては、以下がおすすめ。

- スマホのカレンダーに毎月1日にリマインダーを設定

- 給料日のルーティンに「松井証券のエントリー」を組み込む

- 松井証券アプリの通知をONにしておく

正直、慣れれば30秒で終わる作業。

ボッチ

ボッチでも忘れるとその月のポイントは取り戻せないから、最初の1〜2ヶ月でしっかり習慣化しておこう。

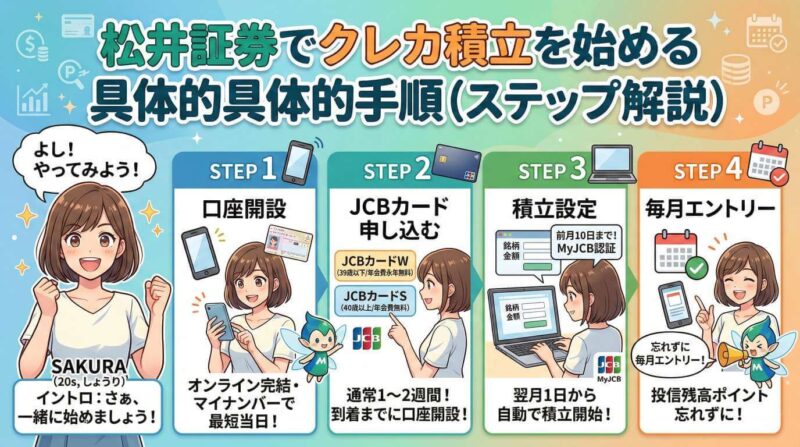

松井証券でクレカ積立を始める具体的な手順

「よし、松井証券でやってみよう」と思った人のために、具体的な始め方をステップ形式で解説するね。

おすすめはJCBカードW(39歳以下限定・年会費永年無料)。40歳以上ならJCBカードS(年会費無料)が選択肢になる。審査は通常1〜2週間程度。カードが届くまでに口座開設を済ませておこう。

松井証券の投信お客様サイトにログイン →「積立」→「クレジットカード管理」からカード情報を登録。MyJCBで認証手続きを済ませたら、積立したい銘柄と金額を設定するだけ。前月10日までに設定すれば、翌月1日から自動で積立が始まる。

投信お客様サイトの「ポイント」メニューからエントリー。忘れずに毎月エントリーすること!初月にスマホのリマインダーを設定しておくのがおすすめ。

他社から乗り換える場合|投信移管の手順と手数料負担サービス

すでに他の証券会社で投資信託を持っている人は、松井証券に移管(お引っ越し)することもできる。

移管後の投資信託も投信残高ポイントの対象になるから、他社で眠らせているファンドがあるなら移管を検討する価値は十分あるよ。

よくある質問(FAQ)

- 松井証券のクレカ積立と投信残高ポイントは併用できますか?

-

はい、併用できます。クレカ積立で「積立時」のポイント、投信残高ポイントサービスで「保有時」のポイントと、ダブルでポイントを獲得できます。

- 家族カードやJCBグループ発行のカードでもクレカ積立できますか?

-

いいえ、対象はJCBが直接発行する「JCBオリジナルシリーズ」の本会員カード(個人カード)のみです。家族カードや、他社が発行するJCBブランドのカードは対象外です。

- 投信残高ポイントの対象外の銘柄はありますか?

-

松井証券で取り扱っているすべての投資信託が対象です。ただし、銘柄によって還元率が異なり、低コストインデックスファンドは0.0175%程度、アクティブファンドは最大1.0%となっています。

- ポイント投資はどの銘柄に使えますか?

-

松井証券ポイントで投資できるのは、eMAXIS Slim先進国株式インデックス、eMAXIS Slimバランス(8資産均等型)、ひふみプラスの3銘柄に限られています。

- 松井証券のクレカ積立にキャンペーンはありますか?

-

サービス開始時には最大7.0%のポイント還元キャンペーンが実施されました。キャンペーンは定期的に更新されるため、最新情報は松井証券の公式サイトでチェックしてください。

まとめ|松井証券の「ダブル還元」は長期投資家の新たな最適解

最後に、この記事の結論をまとめておこう。

松井証券のクレカ積立×投信残高ポイントサービスの「ダブル還元」は、すべての人にとっての最強解ではない。

正直に言えば、クレカ積立の還元率だけ見ればマネックス証券やSBI証券に分がある場面もある。

ちょく

ちょくでも、以下の条件に当てはまる人にとっては、間違いなく最有力候補だよ。

- iDeCoとNISAを併用している(iDeCo残高にもポイントが付くのは松井だけ)

- アクティブファンドも保有している(最大1.0%の投信残高ポイント)

- JCBカードを使っている・作ることに抵抗がない

- 長期(10年以上)で投資信託を保有する予定がある

比較記事を何本も読んで、「結局どれ?」って堂々巡りしてた時間は、もう終わり。

大事なのは、「完璧な証券会社」を探すことじゃなく、「自分の条件に合った証券会社」で一歩を踏み出すこと。

ボッチやることはシンプルだよ。

口座を開設 → JCBカードを申込 → 積立設定 → エントリー。

この4ステップで、「買うとき」も「持ってるとき」もポイントが貯まるダブル還元の仕組みが完成する。あとは毎月のエントリーを忘れずに、コツコツ積み立てていくだけ。

未来の自分が「あの時始めてよかった」って思える選択を、今日ここからスタートさせよう。

ちょくです