AIエージェントが「考えるだけ」から「実際に動いて完結させる」存在へと進化するにつれ、一つの大きな壁が姿を現してきました。それが「決済」です。

情報収集、文章生成、スケジュール調整――これらはすでに多くのエージェントが自律的にこなせます。しかし「クラウドサービスの利用料を支払う」「他のAPIの従量課金を処理する」「海外のサービス提供者へ送金する」となった瞬間、ほぼすべてのシステムは人間の手を必要とします。

この「決済の壁」こそが、AIエージェントを真の意味で自律化するための最大のボトルネックです。そして同時に、最大のビジネスチャンスでもあります。

この記事では、AIエージェントが自律的に決済を行う仕組みをWeb2(従来型API決済)とWeb3(暗号資産・スマートコントラクト)の2つのアーキテクチャに分け、フロー図を交えながら体系的に解説します。セキュリティの設計思想まで含めて説明しますので、エンジニアや新規事業担当者の方はぜひ最後までご覧ください。

- AIエージェントに決済機能が求められる3つの背景がわかる

- Web2 API決済(Stripe等)の処理フローを図解で理解できる

- Web3暗号資産決済(スマートコントラクト)の仕組みを図解で理解できる

- AIの暴走を防ぐセキュリティ設計(HITL・Spend Limit)の考え方がわかる

- Web2とWeb3の使い分け基準と実装ロードマップが手に入る

AIエージェントに「決済機能」が求められる背景

「回答者」から「自律的な実行者」へのパラダイムシフト

AIエージェントの進化は、大きく3つの段階に整理できます。

| 段階 | 特徴 | 例 |

|---|---|---|

| 第1段階:チャットボット | 質問に答えるだけ。入力→テキスト返答のみ | FAQ対応ボット、カスタマーサポート |

| 第2段階:タスク実行 | 検索・要約・コード生成など特定タスクをこなす | Copilot、ChatGPT Plugins |

| 第3段階:自律エージェント | 目標を与えられると、タスク分解・ツール使用・外部サービス呼び出しを自律的に行い完遂する | OpenAI Operator、Claude Computer Use |

現在、多くのAIシステムが第2段階から第3段階へ移行しつつあります。そして第3段階において、「決済」は避けられない機能です。なぜなら、エージェントが自律的に利用する外部サービスの大半は「有料」だからです。

AIエージェントがAPIを呼び出す、クラウドリソースを確保する、SaaSのシートを購入する――すべての行動に金銭的なコストが発生します。ここに「決済機能の統合」が不可欠な理由があります。

決済が必要になる3大ユースケース

AIエージェントに決済機能が求められる場面は、主に以下の3つに集約されます。

「今週の消耗品を在庫不足になる前に補充しておいて」というプロンプト一つで、エージェントが在庫確認→最安値比較→購入→配送手配まで一気通貫で完結する世界です。これを実現するには、エージェントが決済を実行する権限を持つことが前提になります。

他のAIモデルや外部APIを呼び出すたびに発生する従量課金。エージェントがタスクをこなす中で、必要なリソースをその都度調達・支払いする形になります。OpenAIのAPIコスト、画像生成APIの利用料、データ取得APIの課金――これらをエージェントが自律的に処理できれば、人間の介在ゼロの完全自動化パイプラインが実現します。

AIエージェント同士が互いのサービスを呼び合い、自動的に報酬を支払い合う経済圏です。たとえば、「翻訳エージェント」が「文章校正エージェント」のサービスを利用するたびに、自動的にマイクロペイメントが発生する――こうした人間が介在しない「AIの経済活動」が現実になりつつあります。

AIが自律的に買い物したり、お金を支払ったりするって、本当に実現できるんですか?なんか夢みたいな話で…

夢じゃなく、すでに動いている技術の話です。OpenAIの「Operator」や、各種AIエージェントフレームワークはすでにその方向に動いている。問題は「できるかどうか」ではなく、「どう安全に実装するか」という段階に来ています。

【図解①】従来型Web2 API決済の仕組みとフロー

まず、多くの企業がすでに導入している従来型API決済(Web2)のアーキテクチャから見ていきましょう。代表的なサービスとしてStripeを例に、AIエージェントとの連携フローを解説します。

Stripeを例にした決済ゲートウェイ連携フロー

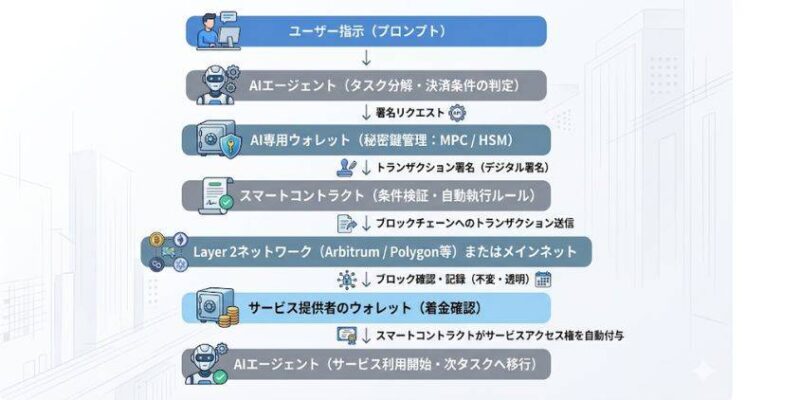

以下が、AIエージェントがStripe APIを通じて決済を実行するまでの全体フローです。

このフローを具体的なステップに分解して見てみましょう。

「このSaaSの年間プランを購入して」「今月分のクラウド利用料を支払って」など、自然言語による指示をAIエージェントが受け取ります。エージェントはプロンプトを解析し、「決済タスク」として認識します。

エージェントがサービスのAPIドキュメントや価格ページを参照し、決済エンドポイントと必要なパラメータを特定します。金額・通貨・決済先を確認します。

Stripe APIのcreatePaymentIntentエンドポイントを呼び出し、「これから〇〇円の決済を行う意図」をサーバーに登録します。この時点ではまだ決済は実行されていません。

OAuth 2.0プロトコルによる認証フロー、またはAPIキーによる認可処理が行われます。保存済みの支払い方法(トークン化されたカード情報)を使用することで、実際のカード番号をやり取りせずに決済が進みます。

設定に応じて、一定金額以上の決済はユーザーへの確認通知が送られます。「1万円以上の決済は承認が必要」といったルールを設けることで、意図しない高額決済を防ぎます。(詳細はセキュリティ設計の章で解説)

決済が完了すると、StripeのWebhookがエージェントのサーバーに通知を送ります。エージェントはこの通知を受け取り、「購入完了」として次のタスク(領収書の保存、担当者への報告等)に移行します。

Stripeが開発者コミュニティから高く評価されている理由は、こうした自動化フローとの親和性の高さにあります。充実したAPIドキュメント、Webhookによるイベント通知、豊富なSDKが揃っており、「AIエージェントにAPIキーを渡す」という比較的シンプルな実装で決済フローを組み込めます。

バーチャルクレジットカードによる権限の細粒度管理

でも、AIエージェントに本物のクレジットカード情報を持たせるのって、怖くないですか?万が一ハッキングされたら全部使われちゃいますよね?

その不安はもっともです。だから実際の実装では、バーチャルクレジットカード(VCC)を使うのがベストプラクティスです。用途・金額・有効期限を絞った”使い捨て”に近い仮想カードをエージェント専用に発行する仕組みがあります。

バーチャルクレジットカード(VCC:Virtual Credit Card)は、AIエージェント向け権限管理における強力な武器です。Stripe Issuingなどのサービスを使えば、以下のような厳しい制限を設けた仮想カードを発行できます。

- 加盟店制限:使用可能な加盟店ドメインを特定のサービスのみに限定(例:AWSのみ、Figmaのみ)

- 金額上限:1回あたり・1日あたりの利用上限を設定(例:1回1万円まで)

- 有効期限:1回限り・24時間限りといった短期間の仮想カードを発行

- カテゴリ制限:SaaS購入のみ、特定の商品カテゴリのみといった用途制限

- 通貨制限:特定の通貨での決済のみ許可

エージェントに「本物のカード情報」ではなく「厳しく制限されたVCC」を持たせることで、万が一の際の被害を局所化できます。仮にエージェントが誤動作したり、プロンプトインジェクション攻撃を受けたりしても、VCCの制限の範囲内でしか被害が広がらないわけです。

これは「リスクの最小化(Blast Radius Minimization)」という設計原則の実践です。完全に自動化しつつも、何か起きた時の被害を最小限に抑える――Web2 API決済のセキュリティ設計の核心はここにあります。

【図解②】Web3・暗号資産決済の仕組み

次に、AIエージェントと特に親和性が高いと言われるWeb3・暗号資産決済のアーキテクチャを見ていきます。スマートコントラクトを活用したプログラマブルな決済インフラは、AIの自律性と非常に相性がよい設計です。

AIエージェント専用ウォレットとスマートコントラクト

Web3決済の核心は「スマートコントラクト」です。スマートコントラクトとは、ブロックチェーン上に記録された「自動実行されるプログラム」のこと。「A条件が満たされたらBを自動実行する」というロジックをコードで記述し、ブロックチェーン上にデプロイすることで、人間の介在なしにトランザクションが処理されます。

AIエージェント向けのWeb3決済実装では、以下の3つの要素が組み合わさります。

【詳しく】AI専用ウォレットの秘密鍵管理:MPCとHSMとは?

MPC(Multi-Party Computation:マルチパーティ計算)

秘密鍵を複数の参加者(サーバー)に分散保管し、誰か一人が秘密鍵全体を持つことなく署名を行う技術。1つのサーバーが侵害されても秘密鍵全体が漏えいしない。AIエージェントのウォレット管理ではFireblocksやCopperなどがこの方式を採用。

HSM(Hardware Security Module:ハードウェアセキュリティモジュール)

秘密鍵を専用のハードウェアチップ内に保管し、ソフトウェアレベルでは鍵を取り出せない仕組み。金融機関のシステムでも広く使われる高セキュリティな鍵管理方式。

【詳しく】Account Abstraction(ERC-4337):AIと相性抜群のウォレット規格

イーサリアムのEIP-4337で標準化された「Account Abstraction(アカウント抽象化)」は、スマートコントラクトウォレットをネイティブにサポートします。これにより、ウォレット自体に以下のようなカスタムルールをプログラムできます。

- 1日の送金上限を〇〇ETHまでに制限する

- 特定のアドレスへの送金のみ許可する(ホワイトリスト方式)

- 一定金額以上の場合は複数署名(マルチシグ)を要求する

- ガス代を別のトークンで支払えるようにする(Paymaster機能)

これらのルールをオンチェーンで実行することで、AIエージェントの決済行動にブロックチェーンレベルでのガードレールを設けられます。

もう一点、Web3決済において重要な要素がステーブルコインの活用です。ビットコインやイーサリアムは価格変動が大きいため、決済通貨として使うと「頼んだ時は1,000円分だったのに着金時には800円分になっていた」という問題が発生します。この解決策として、1ドル=1USDCに固定されたUSDCや、アルゴリズムで価格を安定させるDAIなどのステーブルコインが決済通貨として多く採用されています。

マイクロペイメントと国境なし・24時間稼働の決済インフラ

つまり、AIエージェントが他のAPIを1回呼び出すたびに、数円〜数十円単位でマイクロペイメントが自動発生するM2M経済圏が作れるということですね?

その通りです。Web3決済の最大の強みがそこにある。10,000回呼び出して合計500円の自動決済、みたいなことが既存の決済インフラではほぼ不可能ですが、Layer 2を使ったブロックチェーン上では現実的に動きます。

従来の決済(クレジットカード・銀行振込等)では、1回あたりの手数料が固定コスト(Stripeなら2.9%+30円/回等)として発生します。そのため、数円〜数十円単位の少額決済は「手数料>決済額」になってしまい、経済的に成立しません。

一方、イーサリアムのLayer 2ソリューション(Arbitrum、Base、Polygonなど)を使えば、1回のトランザクションコスト(ガス代)を0.01ドル以下に抑えることができます。これにより、以下のようなユースケースが現実的に実装できます。

- AIコンテンツの1記事単位での購入(例:1記事0.1ドル)

- AIモデルのAPI呼び出し1回ごとの従量課金(例:1回0.001ドル)

- AIエージェント同士のサービス利用料(翻訳エージェントが校正エージェントへ自動送金)

- リアルタイムストリーミング課金(動画・データストリームを秒単位で課金)

Web3決済のもう一つの大きな強みが「24時間365日・国境なし」という特性です。銀行の営業時間も、国際送金の制限も関係ありません。AIエージェントがグローバルなサービスを利用する場合、Web3決済はまさに「ネイティブに対応した」決済インフラと言えます。

さらに、すべてのトランザクションがブロックチェーン上に記録されるため、完全な透明性と監査可能性が担保されます。「いつ、どのエージェントが、何を、いくらで購入したか」が不変の記録として残る点は、コンプライアンス上も重要なメリットです。

AIエージェント決済に必須のセキュリティとガバナンス設計

ここまでWeb2・Web3の仕組みを解説してきました。多くの読者が気になるのは「それで、本当に安全なの?」という点だと思います。AIエージェント決済における最大の懸念、「意図しない高額決済」「暴走リスク」への具体的な対策を整理します。

Human-in-the-Loop(HITL):最終ゲートをヒトが握る理由

AI自動化フローの中に「人間が確認・承認するゲート」を設ける設計手法。完全な自律実行ではなく、リスクが高い意思決定ポイントでは必ず人間の判断を挟む。AIエージェントの暴走・誤動作・悪意ある操作に対する最後の防衛ラインとして機能する。

HITLを設計する際の重要なポイントは「どのトリガーで人間の承認を要求するか」です。以下のようなパターンが実践的です。

- 金額ベース:「1回の決済が1万円を超えたら承認要求」「累計が月10万円を超えたら一時停止」

- 頻度ベース:「1時間に5回以上の決済が発生したら自動停止」

- 新規送金先ベース:「初めて決済するサービス・アドレスへは承認要求」

- 異常パターン検知:「深夜2時の高額決済」「地理的に不自然な送金先」など

- サービスカテゴリベース:「事前ホワイトリストにないサービスへは常に承認要求」

HITLはUXとのトレードオフを考慮する必要があります。承認フローが多すぎると自動化のメリットが失われ、少なすぎるとリスクが高まります。「Slackにワンクリック承認ボタンを送る」「モバイルプッシュ通知での即時承認」など、承認の摩擦を最小化しながらヒトのゲートを残す設計が理想的です。

また、HITLが特に重要な理由の一つに「プロンプトインジェクション攻撃」があります。これは、悪意ある入力データの中に「エージェントへの指令」を隠し込み、エージェントに意図しない行動をさせる攻撃手法です。AIエージェントが決済権限を持つ場合、この攻撃は直接的な金銭被害に直結します。HITLはこうした攻撃に対する最後の防衛ラインとして機能します。

Spend Limitと権限スコープ:技術的なガードレール

HITLに加え、技術的なガードレールを多重に設けることがベストプラクティスです。「4層防御」の考え方で設計します。

層①:Spend Limit(支出上限)

| 上限タイプ | 設定例 | 目的 |

|---|---|---|

| 1回あたりの上限 | 1万円まで | 単発での大額決済を防ぐ |

| 1日あたりの上限 | 5万円まで | 短時間での連続決済による大量消費を防ぐ |

| 1週間あたりの上限 | 15万円まで | 短期間での予算超過を防ぐ |

| 1ヶ月あたりの上限 | 30万円まで | 月次予算の管理と超過防止 |

層②:Permission Scope(権限のスコープ分け)

AIエージェントに与える権限は「最小権限の原則(Principle of Least Privilege)」に基づき、必要最低限のスコープに絞ることが重要です。

- 読み取り専用(Read)権限と書き込み・決済(Write/Pay)権限を完全に分離する

- 特定のAPIエンドポイントのみアクセス可能にする(ホワイトリスト方式)

- 特定のサービスカテゴリのみ購入可能にする(例:SaaS購入は可・ハードウェア購入は不可)

- Web3の場合:ERC-4337のスマートコントラクトウォレットでオンチェーンのルールを設定

層③:監査ログ(Audit Log)

すべての決済トランザクションを時系列で記録し、完全なトレーサビリティを確保します。「いつ・どのエージェントが・何を・いくらで・どこに支払ったか」が追跡可能な状態を維持することが重要です。Web2 APIではStripeのダッシュボードやWEBHook履歴、Web3ではブロックチェーンエクスプローラーがこの役割を担います。

層④:HITL(Human-in-the-Loop)

上記3層の技術的ガードレールに加え、最終的にヒトが承認するゲートを設ける。この4層構造がAIエージェント決済の堅牢なセキュリティ設計です。

つまり「AIに全部任せっきりにはしない」という設計思想が大前提なんですね。セキュリティ設計さえしっかりしていれば、AIに決済を委ねても怖くないということか。

まさにそれが本質です。「AIに決済させるのは怖い」という感情の正体は、多くの場合「セキュリティ設計の知識不足」にある。仕組みを理解してガードレールを設計できれば、むしろ人間が手作業でやるより正確で監査しやすい決済フローが作れます。

Web2 vs Web3:ユースケース別の選び方

結局、Web2とWeb3どっちを選べばいいんですか?なんか両方あって混乱してきました。

「優劣」じゃなくて「用途に応じた使い分け」が正解ですよ、かずきさん。既存サービスとの連携・法定通貨ならWeb2、マイクロペイメント・M2M・国際送金ならWeb3、という感じで。

Web2とWeb3は「どちらが優れているか」という議論ではなく、それぞれの特性に合わせた「適材適所」の使い分けが重要です。以下の比較表で整理します。

| 比較項目 | Web2 API決済 | Web3 暗号資産決済 |

|---|---|---|

| 対応通貨 | 法定通貨(円・ドル等)◎ | 暗号資産・ステーブルコイン △ |

| 決済手数料 | 2〜3%+固定費(Stripe例) | Layer 2利用時:数円以下/回 ◎ |

| マイクロペイメント | 困難(手数料>決済額になる)△ | 対応可能 ◎ |

| 国際送金 | 時間・コストがかかる △ | 24h・低コスト・国境なし ◎ |

| 定期課金・サブスク | 実績豊富 ◎ | 発展途上 △ |

| スマートコントラクト | 非対応 × | ネイティブ対応 ◎ |

| 規制・コンプライアンス | 法的整備済み ◎ | 各国の規制に要確認 △ |

| 既存サービスとの連携 | 容易 ◎ | 要エンジニアリング △ |

| セットアップコスト | 低 ◎ | 中〜高 △ |

| 透明性・監査可能性 | プロバイダー依存 △ | ブロックチェーンで完全公開 ◎ |

この比較表をもとに、ユースケース別の選択指針をまとめます。

- 既存のSaaS・Eコマースサービスへの自動支払い(Stripe対応サービスが相手先の場合)

- 法定通貨(円・ドル)での定期課金・年間契約の自動更新

- 金融・医療など、コンプライアンス要件が厳しい業種での実装

- エンジニアリングコストを最小化したい初期実装・PoC段階

- AIエージェント同士のM2M取引(マイクロペイメントが必要な場合)

- 国境をまたいだサービス提供者への送金(銀行の制限を受けたくない場合)

- スマートコントラクトによる条件付き自動決済(エスクロー機能等)

- 決済の完全な透明性・監査可能性が求められる場合

- グローバルなAIエージェント経済圏への参入を見据えた先行実装

なお、両方を組み合わせたハイブリッド設計も有効なアプローチです。「法定通貨での月次サブスクはStripeで処理し、エージェント同士のAPI呼び出し課金はUSDCのマイクロペイメントで処理する」といった構成がその例です。

Web3決済を試すなら:暗号資産の送付機能に対応した取引所を選ぼう

AIエージェントのWeb3決済を実装・検証するには、実際に暗号資産の送受金を体験しておくことが理解の近道です。国内でも入出金・暗号資産の送付機能に対応した取引所が複数あります。テスト環境(テストネット)での検証と並行して、実際の送金フローを把握しておくと実装のイメージが格段に掴みやすくなります。

送金手数料が完全無料【GMOコイン】送金にオススメ!

| 【取引所】 取扱通貨数 | BTC取引高※ | 【取引所】 取引手数料 |

18種類 | 149 BTC | Maker:-0.01% Taker:0.05% |

| 送金手数料 | 出金手数料 | 口座開設 キャンペーン |

| 無料 | 無料 | 毎日抽選で10名様に 現金1,000円プレゼント! GET |

- 2025/6/4のBTC24時間取引高(https://jpbitcoin.com/調べ)

- 申込から最短10分で取引開始できる!

- 送金手数料、入出金手数料が無料!

- 取扱銘柄数は国内最大級いつでも欲しい銘柄が買える

GMOコインは各種手数料が無料。NFTの売買時に必要となる送金手数料もモチロン無料!

信頼と実績のあるGMOインターネットグループなので、堅牢なセキュリティ体制でお客さまの大切な資産を守っています。

オンラインで「かんたん本人確認」してしまえば、申し込み後速攻で取引できちゃう!今すぐ始めたいならGMOコインがおすすめです!

AIエージェント決済の実装:今から始めるためのロードマップ

仕組みの理解ができたら、次は実装への第一歩です。段階的なアプローチで進めることが、リスクを抑えながら確実に実装を進めるコツです。

まず「何を自動化したいのか」を明確にします。EC購買の自動化なのか、API課金の処理なのか、M2M取引なのか。ユースケースによってWeb2・Web3の選択が変わります。

Web2ならStripe・Adyen・PayPalのどれが要件に合うか検討。Web3ならどのブロックチェーン(Ethereum Layer 2が多い)、どのウォレット管理サービス(Fireblocks・Privy・ThirdWebなど)を使うか選定します。

Web2はStripeのテストモード(テストAPIキー)、Web3はSepoliaやMumbaiなどのテストネットを使います。実際のお金を動かさずにフロー全体を検証できます。

HITLの設計(どのトリガーで承認要求するか)、Spend Limitの設定、Permission Scopeの定義を行います。この工程を後回しにしないことが最重要です。

全トランザクションの記録・検索・エクスポート機能を整備します。Web2はStripeのAPIから取得、Web3はブロックチェーンエクスプローラーAPI(Etherscan等)から取得できます。

最初は小さなSpend Limitと厳しいHITLトリガーで本番移行。実績を積みながら段階的に自動化の範囲を広げていきます。アラートとダッシュボードを整備し、異常をリアルタイムで検知できる体制を作ります。

よくある質問(FAQ)

- AIエージェントが暗号資産で決済した場合、税務処理はどうなりますか?

-

AIエージェントが暗号資産を使って決済を行った場合、トランザクションのたびに暗号資産の「売却」とみなされ、損益が発生する可能性があります。特にマイクロペイメントでは取引回数が膨大になるため、手動での税務計算は現実的ではありません。Cryptactなどの暗号資産損益計算ツールを活用し、API連携でトランザクションを自動集計する体制を早期に整えることを推奨します。また、法人での利用と個人での利用では税務処理が異なりますので、税理士・会計士への確認も重要です。

- AIエージェントに完全に人間の関与なしで決済させることは可能ですか?

-

技術的には可能ですが、現時点では推奨しません。AIモデルのハルシネーション(誤った情報の生成)、プロンプトインジェクション攻撃、APIの仕様変更による誤動作など、完全自律化には複数のリスクが存在します。Human-in-the-Loopを残しつつ、承認フローを軽量化(1タップ承認・Slack通知等)するアプローチが現時点でのベストプラクティスです。AIと人間の協働で信頼実績を積み重ねながら、段階的に自動化の範囲を広げていくことが安全です。

- 日本の規制下でAIエージェントによる決済は合法ですか?

-

Web2 API決済(クレジットカード・銀行振込等)は通常の商取引と同様であり、基本的に問題ありません。Web3・暗号資産決済については、資金決済法(暗号資産交換業者登録)・金融商品取引法・外為法の適用範囲を事前に確認する必要があります。特に第三者への暗号資産送金を自動化するサービスを提供する場合は、規制への対応が必要になる可能性があります。実装前に法務チームや専門の弁護士への相談を強くお勧めします。

- 小規模なプロダクトでも実装できますか?最低限必要なセキュリティ設定は?

-

小規模でも実装は十分可能です。最低限必要なセキュリティ設定として、①Spend Limitの設定(1回・1日の上限)、②APIキー・秘密鍵の安全な管理(環境変数またはシークレットマネージャーを使用し、コードに直書きしない)、③全トランザクションのログ記録と定期的な確認の3点は必ず実装してください。小規模スタートの場合は、まずWeb2 API決済(Stripeのテストモード)から始めるのが費用・工数の観点で現実的です。

まとめ:AIエージェント決済の理解から実装へ

AIエージェントが自律的に決済を行う仕組みについて、Web2・Web3の2つのアーキテクチャとセキュリティ設計の観点から解説してきました。最後に要点を整理します。

- AIエージェントに決済機能が必要な理由:購買自動化・API課金処理・M2M取引という3大ユースケースが現実のニーズとして存在する

- Web2 API決済(Stripe等):OAuth認証+APIキー管理+バーチャルクレジットカードで、既存サービスと連携した法定通貨決済を自動化できる

- Web3暗号資産決済:AI専用ウォレット+スマートコントラクト(ERC-4337)+ステーブルコインで、マイクロペイメント・M2M・国際送金を実現できる

- セキュリティ設計の4層構造:HITLによる人間のゲート+Spend Limit+Permission Scope+監査ログで多重防御を構築する

- Web2 vs Web3の使い分け:法定通貨・定期課金・既存連携はWeb2、マイクロペイメント・M2M・国際送金・スマートコントラクトはWeb3が適している

AIエージェントが独自のウォレットを持ち、自律的に経済活動を行う時代は、すでに技術的には現実のものとなっています。問題は「できるかどうか」ではなく、「どう安全に・適切に設計するか」です。

仕組みを理解した今こそ、自社のユースケースに合わせた決済アーキテクチャの設計を始めてみてください。最初の一歩は小さくてかまいません。テスト環境でStripeのAPIを動かしてみるだけでも、AIエージェント決済の本質的な理解が格段に深まります。

AIエージェントの暗号資産取引、税務管理はどうする?

AIエージェントがWeb3決済を本格活用するようになると、多数のマイクロトランザクションが積み重なり、損益計算・確定申告が非常に複雑になります。API連携でトランザクション履歴を自動集計し、損益計算を自動化するツールを早めに導入しておくことで、後々の管理コストを大幅に削減できます。

【Cryptact】ユーザー数No.1!暗号資産の資産管理もラクラク

| 通貨数 | 取引所数 | 料金 |

約14,000 | 約90 | ※プランによる |

| 海外取引所 | DeFi | 操作性 |

対応 | 対応 |

- 国内No.1の暗号資産自動計算ツール

- 対応取引所は約90以上

- 海外取引所やDeFiにも対応

- 取引件数50件まで無料

Cryptactは国内No.1の自動計算ツールで、対応通貨数は約14,000以上です。

海外取引所やDeFiにも対応しているので、複雑な計算もあっという間に計算できますよ。