「東京応化工業って、何の会社?」

半導体関連銘柄を調べていて、東京応化工業(4186)にたどり着いたなら、そのアンテナはかなり良いです。

東京応化工業は、一般消費者向けの商品を売る会社ではありません。テレビCMでよく見る会社でもありません。ですが、半導体製造に欠かせないフォトレジストや高純度化学薬品を手がける、日本を代表する半導体材料メーカーです。

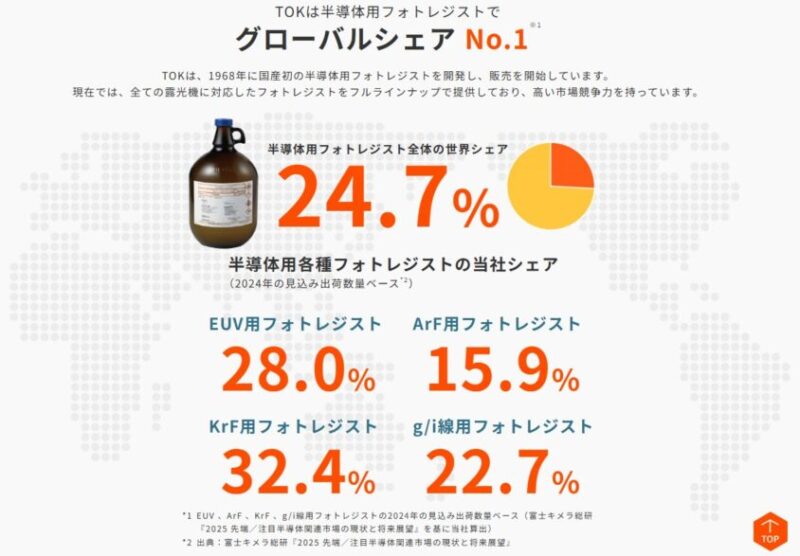

同社は、半導体用フォトレジスト全体で世界シェア24.7%、グローバルNo.1。EUV用、ArF用、KrF用、g/i線用まで幅広い露光方式に対応するフルラインナップを持っています。

つまり東京応化工業は、AI半導体、スマートフォン、データセンター、車載半導体などを裏側から支える「半導体の黒子」のような存在です。

この記事では、東京応化工業がどんな会社で、何が強くて、どこにリスクがあるのか。業績、株価、将来性、新NISAでの考え方まで、投資家目線でわかりやすく整理します。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

東京応化工業はどんな会社?半導体の“黒子”を5分で理解する

会社概要──川崎発の半導体材料メーカー

東京応化工業は、半導体・ディスプレイなどのフォトリソグラフィプロセスで使われる感光性樹脂(フォトレジスト)や高純度化学薬品を中心に製造・販売する化学メーカーです。

| 項目 | 内容 |

| 会社名 | 東京応化工業株式会社 |

| 証券コード | 4186 |

| 上場市場 | 東証プライム |

| 設立 | 1940年10月25日 |

| 本社 | 神奈川県川崎市中原区 |

| 2025年12月期 売上高 | 2,370億29百万円 |

| 従業員数 | 2,132名(連結/2025年12月31日現在) |

2023年には装置事業の一部をAIメカテックへ譲渡し、材料事業への集中をさらに強めました。つまり現在の東京応化工業は、半導体材料を主軸にした「選択と集中」の会社と見てよいでしょう。

フォトレジストとは?──半導体の設計図を焼き付ける材料

フォトレジストは、光に反応して性質が変わる感光性材料です。半導体製造では、シリコン基板上にフォトレジストを塗り、フォトマスクに描かれた回路パターンを光で転写します。

簡単に言えば、半導体の設計図をウェハー上に焼き付けるための“超精密なインク”です。

ボッチ

ボッチフォトレジストって、そんなに重要なの?

ちょく

ちょく重要です。回路をどれだけ細かく、正確に作れるかを左右する材料なので、半導体の性能や歩留まりに直結します。

特にAI半導体や最先端スマホ向けSoCでは、微細な回路形成が欠かせません。そのため、EUV(極端紫外線)などの先端露光に対応する高性能レジストの重要性が高まっています。

世界シェア──フォトレジスト全体でグローバルNo.1

東京応化工業の最大の特徴は、半導体用フォトレジストにおける強い市場ポジションです。

| 製品分野 | 東京応化工業のシェア | 世界順位 |

| 半導体用フォトレジスト全体 | 24.7% | 世界1位 |

| EUV用フォトレジスト | 28.0% | 世界2位 |

| ArF用フォトレジスト | 15.9% | 世界3位 |

| KrF用フォトレジスト | 32.4% | 世界1位 |

| g/i線用フォトレジスト | 22.7% | 世界1位 |

フォトレジスト市場は、東京応化工業、信越化学工業、JSR、富士フイルム、住友化学など、日本企業が非常に強い分野です。その中でも東京応化工業は、全体シェアでトップに立っています。

投資家目線で見ると、ここが非常に重要です。半導体そのものを作る会社ではなくても、半導体の製造工程に深く入り込んだ材料メーカーとして、AI・データセンター・先端パッケージ需要の恩恵を受けやすいポジションにあります。

東京応化工業の強み4つ──なぜ“代替されにくい”のか

強み①|全露光方式に対応するフルラインナップ

東京応化工業は、g/i線、KrF、ArF、EUVまで、主要な露光方式に対応したフォトレジストを展開しています。

最先端のEUVだけでなく、車載半導体やパワー半導体、産業機器向けなどで使われるレガシー領域にも対応している点が強みです。

半導体市場は「最先端だけ」が伸びるわけではありません。AI向けの先端ロジック・メモリが伸びる一方で、車載・産業用・パワー半導体のような成熟領域も堅調に推移します。

ようこ

ようこ東京応化工業は、その両方を取りに行ける製品ポートフォリオを持っているわ。

強み②|スイッチングコストが高い

半導体製造に使う材料は、簡単に別メーカー品へ切り替えられません。

フォトレジストを変えると、露光条件、現像条件、エッチング条件、歩留まりなどを再評価する必要があります。少しでも不具合が出れば、半導体メーカーにとっては大きな損失につながります。

そのため、一度顧客の製造プロセスに採用されると、長期的な取引になりやすい。これが東京応化工業の大きな「堀(モート)」です。

ボッチつまり、安い代替品が出てもすぐ置き換わるわけではない?

ちょく

ちょくその通りです。半導体材料は安さだけで選ばれません。品質、安定供給、歩留まりへの影響が非常に重要です。

強み③|高純度化学薬品とのシナジー

東京応化工業はフォトレジストだけの会社ではありません。シンナー、現像液、表面改質剤、洗浄液など、半導体製造プロセスで使われる高純度化学薬品も展開しています。

中期計画では、高純度化学薬品について需要増加による販売拡大と供給体制構築を掲げており、米国・台湾・中国・日本で販売拡大中、韓国でも供給体制構築に着手しています。

フォトレジスト単体ではなく、周辺材料も含めて顧客プロセスに入り込める点は、競争優位性につながります。

強み④|EUV・次世代レジストへの対応力

AI半導体の進化には、より細かい回路を作る技術が必要です。その中心にあるのがEUVリソグラフィです。

東京応化工業は、EUV用フォトレジストで世界シェア28.0%、世界2位のポジションを持ちます。さらに同社は、CAR、MOR、SMRなど各種EUVレジストを展開し、多様なニーズに対応する方針を示しています。

今後、High-NA EUVや先端パッケージなど、半導体製造技術がさらに高度化するほど、材料メーカーの開発力が問われます。

ちょく

ちょく東京応化工業は、その変化に対応できる数少ない企業の一つと見ています。

東京応化工業の弱み3つ──投資家が見落としがちなリスク

弱み①|半導体サイクルの影響を受ける

東京応化工業は半導体材料メーカーです。つまり、半導体メーカーの生産動向や在庫調整の影響を受けます。

AI・データセンター需要は強い一方で、スマートフォン、PC、車載、産業機器などの需要は景気や在庫循環に左右されます。半導体市場全体には、いわゆるシリコンサイクルがあります。

長期では成長産業でも、短期では大きく下落する局面があります。

ちょく

ちょく半導体関連株を買うなら、決算・需給・地合いの悪化で株価が大きく調整する可能性は必ず見ておきたいところです。

弱み②|新規事業はまだ育成段階

東京応化工業は、半導体用フォトレジストと高純度化学薬品に非常に強い会社です。

一方で、裏を返せば半導体材料への依存度が高いとも言えます。中期計画では、光学材料、機能性材料、ライフサイエンス、電子デバイスなどの新規事業創出も掲げていますが、現時点でフォトレジスト並みの収益柱が確立したとは言い切れません。

長期投資では、既存の半導体材料で稼ぎながら、次の柱をどこまで育てられるかが重要なウォッチポイントになります。

弱み③|株価には成長期待がかなり織り込まれている

2026年5月11日の午前時点では、株価は10,205円、PERは35.0倍、PBRは5.38倍、配当利回りは0.78%となっています。

これは「割安株」というより、明確に成長期待を織り込んだ株価水準です。

東京応化工業の事業内容は魅力的ですが、PER30倍台半ばまで評価されている銘柄は、決算で少しでも成長鈍化が見えると株価が大きく調整するリスクがあります。

ボッチいい会社だけど、株価は安くないということ?

ちょく

ちょくその認識でいいです。事業は強い。ただし、株価はすでにかなり期待を織り込んでいます。

東京応化工業の業績──2025年12月期は過去最高、2026年も増収増益予想

2025年12月期実績

| 項目 | 2025年12月期実績 | 前年比 |

| 売上高 | 2,370億円 | +17.9% |

| 営業利益 | 473億円 | +43.2% |

| 経常利益 | 492億円 | +42.6% |

| 親会社株主に帰属する当期純利益 | 333億円 | +47.0% |

| ROE | 15.6% | 改善 |

2025年12月期は、売上高、営業利益、純利益ともに大きく伸びました。生成AI関連需要の拡大や、先端半導体向け材料の需要増加が追い風になっています。

特に注目したいのは、営業利益率の改善です。

ようこ

ようこ売上成長だけでなく、利益も伴って伸びている点はポジティブね。

2026年12月期会社予想

| 項目 | 2026年12月期予想 | 前期比 |

| 売上高 | 2,610億円 | +10.1% |

| 営業利益 | 522億円 | +10.2% |

| 経常利益 | 538億円 | +9.2% |

| 親会社株主に帰属する当期純利益 | 350億円 | +5.0% |

| 年間配当 | 80円予想 | 増配予想 |

2026年12月期も増収増益予想です。会社側は、生成AI関連需要の拡大や顧客の新工場稼働開始により、先端半導体向け材料や後工程関連材料の需要が一段と高まると見ています。

ただし、2026年予想の営業利益成長率は+10.2%です。2025年の+43.2%と比べると、利益成長の伸び率は落ち着きます。

ちょく株価が高PERで評価されているだけに、今後は「会社予想をどれだけ上回れるか」が重要になりそうです。

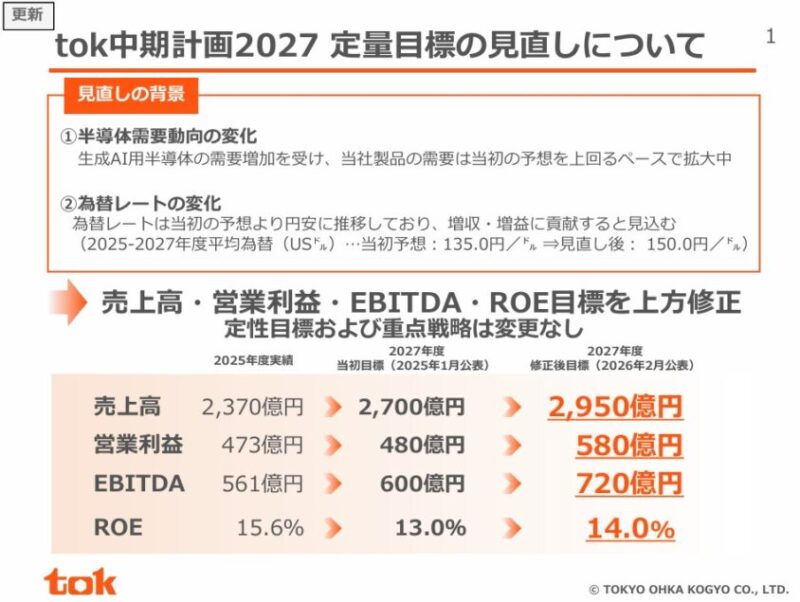

東京応化工業の中期経営計画「tok中期計画2027」──目標は上方修正

ここは元の記事から重要な修正ポイントです。東京応化工業は2026年2月9日に、tok中期計画2027の定量目標を上方修正しています。

| 項目 | 当初目標 | 修正後目標 |

| 2027年12月期 売上高 | 2,700億円 | 2,950億円 |

| 営業利益 | 480億円 | 580億円 |

| EBITDA | 610億円 | 720億円 |

| ROE | 13.0% | 14.0% |

見直しの背景には、生成AI用半導体の需要増加を受け、同社グループ製品の需要が当初想定を上回るペースで拡大していることがあります。

中期計画で見るべきポイントは、次の3つです。

- 半導体用フォトレジスト:シェア拡大により市場成長を上回る売上伸長を狙う

- 各種電子材料:先端パッケージ、MEMS、WHS材料などの拡販を進める

- 高純度化学薬品:グローバル供給体制を整備し、需要増加を取り込む

また、2025〜2027年の3カ年では、設備投資760億円、研究開発費520億円を計画しています。

ちょく

ちょく半導体市場の拡大を見越して、生産基盤と研究開発基盤を強化する方針です。

株価とバリュエーション──成長株評価だが、過熱感には注意

2026年5月11日の午前時点では、東京応化工業の株価は10,205円、PERは35.0倍、PBRは5.38倍、配当利回りは0.78%です。

| 指標 | 水準 | 見方 |

| 株価 | 10,205円 | 添付画像時点 |

| PER | 35.0倍 | 成長期待をかなり織り込む |

| PBR | 5.38倍 | 資産価値対比では高め |

| 配当利回り | 0.78% | 高配当株ではない |

| 時価総額 | 約1兆3,000億円 | 大型の半導体材料株 |

この水準を見る限り、東京応化工業は「割安だから買う銘柄」ではありません。AI・EUV・先端パッケージ需要による中長期成長を買う銘柄です。

そのため、投資判断では次の点が重要になります。

- 会社予想に対して業績が上振れできるか

- EUV・先端材料のシェア拡大が続くか

- 高純度化学薬品や後工程材料の成長が続くか

- 高PERを許容できるだけの利益成長が続くか

東京応化工業の将来性──AI・EUV・先端パッケージが追い風

AI半導体需要が先端材料を押し上げる

東京応化工業の将来性を考えるうえで、最も大きなテーマは生成AI関連需要です。

AIサーバーにはGPU、HBM、先端ロジック、先端パッケージなどが必要です。これらの製造では、高性能なフォトレジストや周辺材料が欠かせません。

会社側も、2026年12月期の業績予想において、生成AI関連需要の拡大や顧客の新工場稼働開始が先端半導体向け材料や後工程関連材料の需要を押し上げると説明しています。

先端パッケージ・後工程材料にも注目

半導体の進化は、前工程の微細化だけではありません。近年は、複数のチップを組み合わせて性能を高める先端パッケージの重要性も高まっています。

東京応化工業は、半導体後工程でもリフトオフ用レジストやウェットエッチング用レジストなどを展開しています。

中期計画でも、パッケージ材料について「先端パッケージ向けの開発および拡販」を掲げています。

ちょく

ちょくAI半導体では前工程だけでなく後工程の技術革新も重要になるため、東京応化工業にとってはフォトレジスト以外の材料展開も成長余地になります。

熊本・福島・韓国・台湾・米国で供給体制を強化

半導体材料メーカーにとって、技術力と同じくらい重要なのが安定供給力です。

東京応化工業は、阿蘇工場・阿蘇くまもとサイトの新設および設備増強、郡山工場でのフォトレジスト製造棟新設、韓国での検査棟新設・生産能力増強、台湾・米国での表面改質剤に関する製造設備増強などを進めています。

半導体工場の近くに供給体制を整えることは、顧客との関係強化にもつながります。

ようこ中長期で見ると、ここは大きな競争力になる可能性があるわ。

東京応化工業への投資で気をつけるべき3つの地雷

地雷①|「半導体関連だから全部上がる」と考える

半導体関連株はテーマ性が強いため、相場が良いときは一斉に買われます。しかし、地合いが悪化すると一斉に売られやすいセクターでもあります。

東京応化工業は優良企業ですが、株価は半導体関連株としての需給に大きく左右されます。長期目線でも、買うタイミングは慎重に見たい銘柄です。

地雷②|高PERを軽視する

PER35倍前後という水準は、成長が続く前提なら正当化される可能性があります。しかし、成長鈍化が見えた瞬間に評価が切り下がるリスクがあります。

「良い会社だから高PERでも大丈夫」と決めつけるのではなく、業績成長率、利益率、受注・需要環境、会社予想との比較を毎回確認することが重要です。

地雷③|1銘柄に集中しすぎる

東京応化工業は魅力的な半導体材料株ですが、1銘柄に集中しすぎるのは危険です。

半導体関連で投資するなら、素材、製造装置、電子部品、商社、インデックスなどを組み合わせる方がリスク管理しやすくなります。

東京応化工業は新NISAの成長投資枠で買いか?

結論として、東京応化工業は新NISAの成長投資枠で検討する価値はあるが、配当目的ではなく成長株として見るべき銘柄です。

新NISAで買うなら、次のような考え方が現実的です。

- コアではなくサテライト枠:インデックス投資を軸にしつつ、半導体材料の成長を取りに行く位置付け

- 一括より分割:高PER銘柄なので、決算前後や地合い悪化時の調整を利用したい

- 配当利回りではなくEPS成長で見る:利回りは低いが、DOE4.0%目処の配当方針と増配継続性は評価材料

- 決算チェック必須:会社予想に対して売上・営業利益・先端材料需要が上振れているかを見る

ちょく東京応化工業は「安いから買う株」ではなく、「成長が続くと判断するなら買う株」です。買値とポジション管理がかなり重要です。

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチ

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリは「売買の中身」まで見られる

松井証券の日本株アプリは、ただ株価やチャートを見るだけのアプリではありません。

東証売買内訳データをもとに、個別銘柄の現物・信用新規・信用返済・機関投資家の空売りなど、売買の中身をスマホで確認できます。

💡 空売りとは?

手元に持っていない株式を他者から借りて売却し、株価が下がったところで買い戻して利益を出す手法。

(※画像の円グラフの緑色部分)

たとえば株価が急落したとき、

「個人の投げ売りなのか?」

「信用買いの返済売りなのか?」

「機関投資家の空売りが増えているのか?」

こうした需給の変化を、感覚ではなくデータで確認しやすくなります。

ちょく

ちょく株式投資で勝率を上げたいなら、松井証券の無料日本株アプリに搭載されている「東証売買内訳データ」の活用が必須級です。

松井証券アプリで確認しやすいポイント

- 機関投資家の空売り数量・金額を確認できる

- 現物買い・現物売りの動きを見られる

- 信用新規・信用返済の内訳をチェックできる

- 円グラフで表示されるため、売買の偏りが視覚的に分かりやすい

短期〜スイング投資をする人ほど、需給チェックは重要です。

好決算なのに株価が伸びない銘柄、材料が出ても上値が重い銘柄は、需給面に原因があるケースもあります。

松井証券の日本株アプリなら、チャートだけでは見えにくい「誰が売っているのか」「どんな売買が増えているのか」を確認する材料になります。

ようこ「なぜ急に株価が下がったのか?」それが個人のパニック売りなのか、機関投資家の意図的な売り仕掛け(空売り)なのかを見極められるわ。

ボッチ「反発を狙う底値買いのチャンス」や「無駄な損切りの回避」に直結するね。

こんな人におすすめ

- 決算後の急騰・急落で、売買の中身を確認したい人

- 機関投資家の空売りが増えていないかチェックしたい人

- 信用買い残・信用返済など、短期資金の動きを見たい人

- 新NISAで買う前に、人気銘柄の需給を確認したい人

- チャート分析だけでなく、売買内訳も見て判断材料を増やしたい人

松井証券の日本株アプリは、口座を持っていれば無料で利用できます。通信料は別途かかりますが、売買内訳データを使った需給分析をスマホで確認できるのは大きなメリットです。

「チャートだけでは不安」「空売りや信用取引の動きも見てから判断したい」という方は、まず松井証券の日本株アプリをチェックしてみてください。

\ 最短5分で完了!プロと同じ情報で勝率UP /

今なら松井証券の口座開設キャンペーンで1,200円相当のポイントが入手可能

松井証券は口座開設のキャンペーンを実施中です。

ちょくポイントをゲットする手順は下記の通りです。

松井証券の公式サイトで証券口座を開設した後、クイズに正解して1,200ポイントをゲット。

Xに入るのは以下のうちどれか?「最大X%貯まる投信残高ポイントサービス」において松井証券で投資信託を保有しているだけで業界最高水準で貯まるポイントは最大X%か? 【必須】

①0.1

②0.5

③1.0

ようこ

ようこクイズの答えは、「③1.0」よ。

※クイズの答え参照元|松井証券:公式サイト

総合口座開設及びNISA口座を新規開設で、1,000ポイントをゲット。

キャンペーン詳細はコチラの記事で解説

※売買内訳データは投資判断の参考情報であり、将来の株価上昇・下落を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

ちょく面倒な分析は不要!円グラフで売買内訳を見られるので、空売りや信用取引の動きが視覚的に分かりやすいですよ。

ようこ松井証券で口座開設してアプリをダウンロードすれば、売買内訳データを使った需給分析が無料でずっと使えるわ。

よくある質問(FAQ)

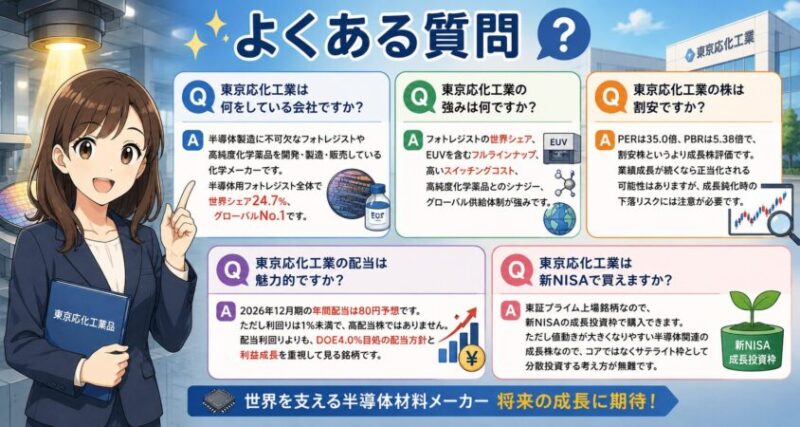

- 東京応化工業は何をしている会社ですか?

-

半導体製造に不可欠なフォトレジストや高純度化学薬品を開発・製造・販売している化学メーカーです。半導体用フォトレジスト全体で世界シェア24.7%、グローバルNo.1です。

- 東京応化工業の強みは何ですか?

-

フォトレジストの世界シェア、EUVを含むフルラインナップ、高いスイッチングコスト、高純度化学薬品とのシナジー、グローバル供給体制が強みです。

- 東京応化工業の株は割安ですか?

-

添付画像時点のPERは35.0倍、PBRは5.38倍で、割安株というより成長株評価です。業績成長が続くなら正当化される可能性はありますが、成長鈍化時の下落リスクには注意が必要です。

- 東京応化工業の配当は魅力的ですか?

-

2026年12月期の年間配当は80円予想です。ただし利回りは1%未満で、高配当株ではありません。配当利回りよりも、DOE4.0%目処の配当方針と利益成長を重視して見る銘柄です。

- 東京応化工業は新NISAで買えますか?

-

東証プライム上場銘柄なので、新NISAの成長投資枠で購入できます。ただし値動きが大きくなりやすい半導体関連の成長株なので、コアではなくサテライト枠として分散投資する考え方が無難です。

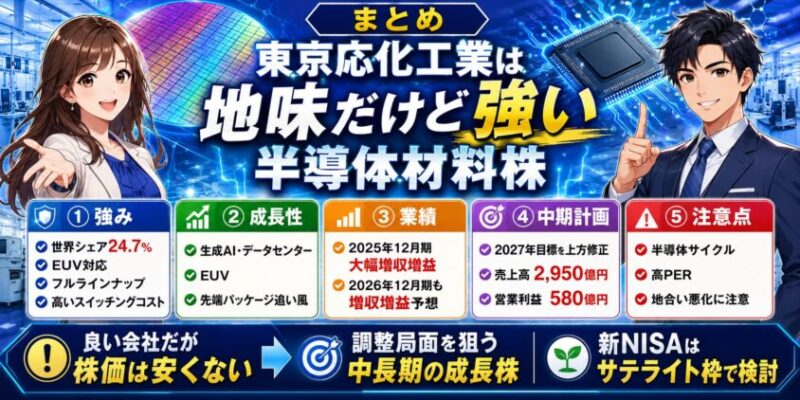

まとめ──東京応化工業は「地味だけど強い」半導体材料株

東京応化工業は、一般消費者にはあまり知られていません。しかし、半導体製造に欠かせないフォトレジストで世界トップシェアを持つ、非常に重要な半導体材料メーカーです。

- 強み:フォトレジスト世界シェア24.7%、EUV対応、フルラインナップ、高いスイッチングコスト

- 成長性:生成AI、データセンター、EUV、先端パッケージ需要が追い風

- 業績:2025年12月期は大幅増収増益、2026年12月期も増収増益予想

- 中期計画:2027年12月期目標を売上高2,950億円、営業利益580億円へ上方修正

- 注意点:半導体サイクル、高PER、地合い悪化時の下落リスク

投資判断としては、「良い会社だが、株価は安くない」という見方が妥当です。

東京応化工業は、配当利回りで買う銘柄ではありません。AI半導体と先端材料の成長を信じるなら、調整局面を狙って中長期で検討したい成長株です。

ちょく新NISAで買う場合も、1銘柄に集中するのではなく、半導体セクターのサテライト枠として、無理のない比率で組み入れるのが現実的だと考えます。