「明電舎(6508)、データセンター関連で名前を見たけど、もう株価は上がりすぎていないか?」

そんな不安を持っている人に向けて、この記事では明電舎の事業内容・強み・弱み・業績・株価の見方を、投資初心者にもわかりやすく整理する。

最初に結論から言うと、明電舎は「一発逆転のテーマ株」というより、電力インフラ・社会インフラ・保守サービスを軸に、長期トレンドを取り込む重電メーカーだ。

ただし、注意点もある。足元では電力インフラや保守サービスは強い一方、EV関連を含む産業電子モビリティ事業は苦戦している。さらに、株価はすでにかなり上昇しており、PBRだけを見ても以前のような「低PBRバリュー株」とは言いにくい水準になっている。

- 明電舎は1897年創業の老舗重電メーカー

- 事業セグメントは「電力インフラ」「社会システム」「産業電子モビリティ」「フィールドエンジニアリング」「不動産」「その他」の6区分

- 成長の中心は、海外変電・データセンター・送配電網更新・保守サービス

- 懸念点は、EV関連の失速、受注高の減少、株価上昇後のバリュエーション

- 2026年5月14日に本決算発表予定のため、この記事は決算発表前の情報として読む必要がある

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

明電舎とは?1897年創業の老舗重電メーカー

明電舎は、1897年(明治30年)創業、1917年設立の老舗重電メーカーだ。

社名だけを見ると一般消費者にはなじみが薄いかもしれないが、電力会社、鉄道、上下水道、工場、半導体製造装置メーカー、自動車関連など、社会インフラ・産業インフラの裏側を支える会社である。

会社概要を見ると、2025年3月期の連結売上高は3,011億100万円、連結従業員数は9,886名。

ちょく

ちょく日立製作所や三菱電機のような巨大総合電機メーカーと比べれば規模は小さいが、電力・社会インフラ分野に強い中堅重電メーカーとして独自のポジションを持っている。

| 項目 | 内容 |

| 会社名 | 株式会社 明電舎 |

| 証券コード | 6508 |

| 上場市場 | 東証プライム・名証プレミア |

| 創業 | 1897年12月22日 |

| 設立 | 1917年6月1日 |

| 本社 | 東京都品川区大崎 |

| 連結売上高 | 3,011億100万円(2024年度) |

| 連結従業員数 | 9,886名(2025年3月末) |

| 海外売上高比率 | 29.0%(2024年度) |

明電舎を一言で表すなら、「電気をつくる・送る・使う・守る」を支えるBtoBのインフラ企業だ。表舞台に出る会社ではないが、電力設備や水処理設備、鉄道設備、工場設備の中で重要な役割を担っている。

明電舎の事業内容|正式なセグメントは6つ

明電舎の事業は、決算短信・決算補足資料上の報告セグメントを見ると厳密には以下の6区分である。

- 電力インフラ事業:発電・変電・配電関連、変圧器、真空遮断器、真空インタラプタ、再生可能エネルギー関連など

- 社会システム事業:上下水道、鉄道、道路、放送、自治体、病院、民間工場向けの電気設備・監視制御システムなど

- 産業電子モビリティ事業:EV・HEV用駆動ユニット、モーター、インバーター、半導体製造装置向け部品、試験装置など

- フィールドエンジニアリング事業:納入製品の保守・点検・延命化・省エネ提案・遠隔監視サービスなど

- 不動産事業:保有不動産の賃貸など

- その他:上記に含まれない事業

投資判断で特に見たいのは、電力インフラ、社会システム、産業電子モビリティ、フィールドエンジニアリングの4本だ。

ボッチ

ボッチ不動産とその他も報告セグメントには含まれるが、会社の成長ドライバーとして見るなら、主戦場はこの4事業と考えるとわかりやすいよ。

売上構成で見ると、電力インフラと社会システムが大きい

2026年3月期第3四半期累計の売上高を見ると、電力インフラが694.68億円、社会システムが608.28億円、産業電子モビリティが473.71億円、フィールドエンジニアリングが294.92億円となっている。

| セグメント | 2026年3月期3Q累計 売上高 | 前年同期比の方向感 |

| 電力インフラ | 694.68億円 | 増収 |

| 社会システム | 608.28億円 | 増収 |

| 産業電子モビリティ | 473.71億円 | 減収 |

| フィールドエンジニアリング | 294.92億円 | 増収 |

| 不動産 | 24.24億円 | ほぼ横ばい |

| その他 | 62.84億円 | 増収 |

ここからわかるのは、明電舎は単なる「EV関連株」ではないということだ。

ようこ

ようこむしろ足元で業績を支えているのは、電力インフラと保守サービスよ。

直近決算|2026年3月期3Qは増収増益だが、受注減に注意

2026年3月期第3四半期累計では、売上高2,038.55億円、営業利益70.82億円、経常利益82.85億円、親会社株主に帰属する四半期純利益96.37億円だった。

前年同期比では、売上高が+6.7%、営業利益が+18.2%、経常利益が+23.2%、四半期純利益が+62.5%。数字だけを見ると、しっかり増収増益で着地している。

| 項目 | 2025年3月期3Q | 2026年3月期3Q | 前年同期比 |

| 受注高 | 3,074.65億円 | 2,653.82億円 | 86.3% |

| 売上高 | 1,910.83億円 | 2,038.55億円 | 106.7% |

| 営業利益 | 59.90億円 | 70.82億円 | 118.2% |

| 経常利益 | 67.22億円 | 82.85億円 | 123.2% |

| 親会社株主に帰属する四半期純利益 | 59.31億円 | 96.37億円 | 162.5% |

ただし、ここで見落としてはいけないのが受注高の減少だ。3Q累計の受注高は前年同期比で約14%減少している。

ちょく

ちょく売上と利益は伸びているが、将来の売上のタネである受注高が減っている点は、次の決算で必ず確認したい。

- 売上高・営業利益は増えているか

- 電力インフラの利益率が維持できているか

- 受注高が再び増加に転じるか

- 産業電子モビリティの赤字が縮小するか

- フィールドエンジニアリングの高収益が継続するか

通期予想は売上高3,250億円・営業利益240億円

元記事では2026年3月期予想を「売上高3,350億円・営業利益200億円」としていたが、これは修正が必要だ。

2026年3月期第3四半期決算時点の通期予想は、売上高3,250億円、営業利益240億円、経常利益245億円、親会社株主に帰属する当期純利益205億円である。

| 項目 | 2025年3月期 実績 | 2026年3月期 会社予想 | 前期比 |

| 売上高 | 3,011.01億円 | 3,250億円 | +7.9% |

| 営業利益 | 215.12億円 | 240億円 | +11.6% |

| 経常利益 | 211.92億円 | 245億円 | +15.6% |

| 親会社株主に帰属する当期純利益 | 184.87億円 | 205億円 | +10.9% |

| 1株当たり当期純利益 | 407.51円 | 451.90円 | 増加 |

営業利益は前期の215億円から240億円へ増益予想。重電需要が堅調な中で、利益水準は一段上がってきている。ただし、売上高は前回予想から下方修正されており、EV事業の需要落ち込みは無視できない。

明電舎の強み① 電力インフラ需要の追い風

明電舎の最大の強みは、電力インフラ需要の追い風を受けている点だ。生成AI、データセンター、半導体、GX、エネルギー安全保障といったテーマが広がるほど、電力を安定供給する設備の重要性は増していく。

2026年3月期3Qでも、電力インフラ事業は売上高694.68億円、営業利益76.94億円。前年同期比で売上・利益ともに大きく伸びており、全社業績をけん引している。

特に海外変電事業では、北米やドイツでの需要が堅調に拡大している。

ボッチデータセンターや送配電網更新は、単なる一時的なブームではなく、電力消費の増加とインフラ老朽化を背景にした構造的な需要だよ。

SF6規制も明電舎には追い風になりやすい

もう一つの注目点は、SF6ガス規制だ。SF6(六フッ化硫黄)は変電機器の絶縁用途で使われてきたが、温室効果が非常に高いガスとして規制強化の流れがある。

明電舎が強みを持つ真空遮断器や真空インタラプタは、SF6ガスを使わない方向の製品群と相性がよい。中期経営計画2027でも、欧州市場のSF6規制導入を意識した変電事業の展開が示されている。

つまり、明電舎は「電力需要の増加」と「環境規制」の両方を追い風にできる可能性がある。

明電舎の強み② フィールドエンジニアリングが高収益

明電舎を見るうえで、フィールドエンジニアリング事業も非常に重要だ。これは、明電舎が納入した設備の保守・点検・更新・延命化・省エネ提案などを行う事業である。

2026年3月期3Q累計では、フィールドエンジニアリング事業の売上高は294.92億円、営業利益は39.66億円。営業利益率は単純計算で13%台と、全社の中でも高収益な事業になっている。

インフラ設備は一度納入して終わりではない。むしろ、長く使う設備ほど保守・点検・更新需要が継続する。

ようこ

ようここれは景気変動に左右されにくいストック型に近い収益源であり、明電舎の安定感を支える重要な柱ね。

明電舎の弱み① 産業電子モビリティ事業の赤字

一方で、明電舎の最大の懸念は産業電子モビリティ事業だ。2026年3月期3Q累計では、売上高473.71億円、営業損失10.37億円となっている。

会社側は、EV事業について「当社製品を搭載する車種で販売台数が減少したことなどから減収減益」と説明している。加えて、電動力ソリューション事業や電子機器事業も受注環境が厳しい。

ここは、明電舎を評価するうえで必ず見るべきポイントだ。電力インフラが好調でも、産業電子モビリティの赤字が長引けば、全社利益の伸びを抑える要因になる。

- EV向け製品の販売台数が回復するか

- 電動力ソリューション・電子機器の受注環境が改善するか

- 赤字幅が縮小するか

- 半導体製造装置向け部品が成長ドライバーになれるか

明電舎の弱み② 受注高が前年同期比で減っている

もう一つの注意点は、受注高だ。2026年3月期3Q累計の受注高は2,653.82億円で、前年同期の3,074.65億円から減少している。

セグメント別に見ると、電力インフラと産業電子モビリティの受注減が目立つ。

もちろん、前年に大型案件があった反動の可能性もあるが、受注は将来売上の先行指標なので軽視できない。

ちょく明電舎を長期で見るなら、売上や利益だけでなく、受注高と受注残の方向感をセットで確認する必要がある。

中期経営計画2027|売上高3,700億円・営業利益250億円を目指す

明電舎は、2025年度から2027年度までの3年間を対象にした「中期経営計画2027」を公表している。最終年度である2027年度の財務目標は、受注高3,800億円、売上高3,700億円、営業利益250億円、ROE10%、ROIC8%だ。

| 指標 | 中計2027の目標 |

| 受注高 | 3,800億円 |

| 売上高 | 3,700億円 |

| 営業利益 | 250億円 |

| ROE | 10% |

| ROIC | 8% |

中計のポイントは、電力インフラ・変電事業の増産投資と、海外展開だ。明電舎は、国内では変圧器や電子機器の生産設備を増設・増強し、海外ではアメリカ、ドイツ、シンガポール、インドで拠点再構築や新工場設立を進める方針を示している。

成長シナリオとしてはかなり明確だ。データセンター・送配電網更新・再生可能エネルギー・SF6規制対応という構造的な需要に対して、生産能力を増やして取りに行く。

ボッチ

ボッチただし、計画達成には産業電子モビリティの立て直しと、受注高の再拡大が必要になるよ。

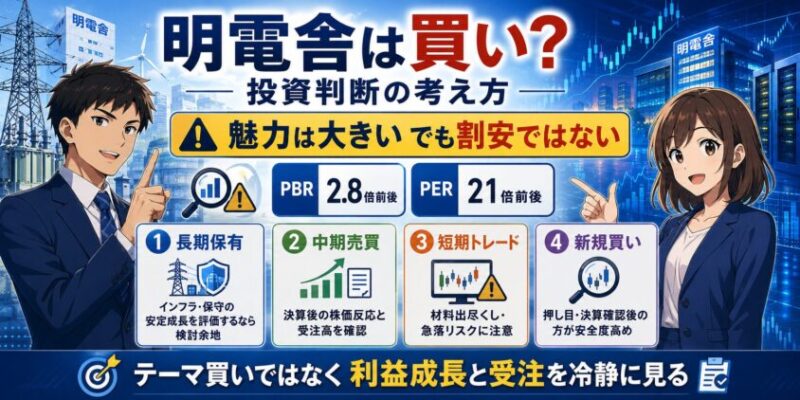

株価・バリュエーション|すでに低PBR株とは言いにくい

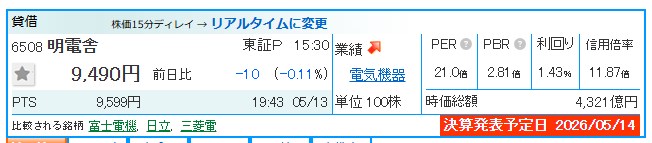

2026年5月13日時点では、株価は9,490円、PERは21.0倍、PBRは2.81倍、配当利回りは1.43%、時価総額は約4,321億円と表示されている。

| 指標 | 添付画像時点 |

| 株価 | 9,490円 |

| PER | 21.0倍 |

| PBR | 2.81倍 |

| 配当利回り | 1.43% |

| 時価総額 | 約4,321億円 |

| 決算発表予定日 | 2026年5月14日 |

この水準を見る限り、明電舎を「低PBRの割安株」として買う局面ではない。むしろ、電力インフラ・データセンター・海外変電という成長期待を織り込みながら、株価が先に評価されている状態と考えた方がよい。

したがって、ここからの投資判断では「安いから買う」ではなく、業績が現在のバリュエーションに追いつくかを見る必要がある。

- PBR2倍台後半なら、低PBR是正だけの投資妙味は薄い

- PER21倍は、重電株としては成長期待込みの水準

- 決算発表前後は、期待先行の反動売りにも注意

- 中計達成への進捗が確認できれば、再評価余地は残る

配当は「135円予想」と断定しない方が安全

2026年3月期第3四半期決算短信では、中間配当47円は記載されている一方、期末配当予想は「現時点では未定」とされている。

そのため、「配当利回りは株価情報サイト上で1%台前半と表示されているが、会社公表の期末配当予想は未定」と表現する方が正確だ。

明電舎の今後の注目ポイント

明電舎の今後を見るうえで、特に重要なのは次の5つだ。

- 電力インフラ事業の成長が続くか

北米・ドイツを中心とした海外変電需要が継続するか。 - 受注高が回復するか

3Q時点では前年同期比で受注高が減少しているため、本決算での受注動向が重要。 - 産業電子モビリティの赤字が縮小するか

EV関連の需要落ち込みが一時的か、長期化するかを確認したい。 - フィールドエンジニアリングの高収益が続くか

保守・更新需要は明電舎の安定収益源。ここが崩れないかを見る。 - 株価が決算期待を織り込みすぎていないか

PER・PBRはすでに高め。好決算でも材料出尽くしになる可能性がある。

明電舎は買い?投資判断の考え方

明電舎は、事業内容だけを見れば魅力的な会社だ。電力インフラ、データセンター、送配電網更新、SF6規制、保守サービスという長期テーマにしっかり乗っている。

しかし、株価面ではすでにかなり評価が進んでいる。PBR2.8倍前後、PER21倍前後という水準は、重電メーカーとしては決して割安とは言い切れない。

ここから買うなら、単なるテーマ買いではなく、今後の利益成長が株価に見合うかを冷静に見る必要がある。

ちょく個人的には、明電舎は「安値で拾うバリュー株」から、「成長期待を決算で確認しながら押し目を狙うインフラ成長株」に見方を変えるべき局面に入っていると考える。

| 投資スタンス | 考え方 |

| 長期保有 | 電力インフラ・保守サービスの安定成長を評価できるなら検討余地あり |

| 中期売買 | 決算後の株価反応と受注高を見て判断したい |

| 短期トレード | 決算期待が先行しているため、材料出尽くしや急落リスクに注意 |

| 新規買い | 現在のバリュエーションでは、押し目・決算確認後の方が安全度は高い |

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチ

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリは「売買の中身」まで見られる

松井証券の日本株アプリは、ただ株価やチャートを見るだけのアプリではありません。

東証売買内訳データをもとに、個別銘柄の現物・信用新規・信用返済・機関投資家の空売りなど、売買の中身をスマホで確認できます。

💡 空売りとは?

手元に持っていない株式を他者から借りて売却し、株価が下がったところで買い戻して利益を出す手法。

(※画像の円グラフの緑色部分)

たとえば株価が急落したとき、

「個人の投げ売りなのか?」

「信用買いの返済売りなのか?」

「機関投資家の空売りが増えているのか?」

こうした需給の変化を、感覚ではなくデータで確認しやすくなります。

ちょく

ちょく株式投資で勝率を上げたいなら、松井証券の無料日本株アプリに搭載されている「東証売買内訳データ」の活用が必須級です。

松井証券アプリで確認しやすいポイント

- 機関投資家の空売り数量・金額を確認できる

- 現物買い・現物売りの動きを見られる

- 信用新規・信用返済の内訳をチェックできる

- 円グラフで表示されるため、売買の偏りが視覚的に分かりやすい

短期〜スイング投資をする人ほど、需給チェックは重要です。

好決算なのに株価が伸びない銘柄、材料が出ても上値が重い銘柄は、需給面に原因があるケースもあります。

松井証券の日本株アプリなら、チャートだけでは見えにくい「誰が売っているのか」「どんな売買が増えているのか」を確認する材料になります。

ようこ

ようこ「なぜ急に株価が下がったのか?」それが個人のパニック売りなのか、機関投資家の意図的な売り仕掛け(空売り)なのかを見極められるわ。

ボッチ「反発を狙う底値買いのチャンス」や「無駄な損切りの回避」に直結するね。

こんな人におすすめ

- 決算後の急騰・急落で、売買の中身を確認したい人

- 機関投資家の空売りが増えていないかチェックしたい人

- 信用買い残・信用返済など、短期資金の動きを見たい人

- 新NISAで買う前に、人気銘柄の需給を確認したい人

- チャート分析だけでなく、売買内訳も見て判断材料を増やしたい人

松井証券の日本株アプリは、口座を持っていれば無料で利用できます。通信料は別途かかりますが、売買内訳データを使った需給分析をスマホで確認できるのは大きなメリットです。

「チャートだけでは不安」「空売りや信用取引の動きも見てから判断したい」という方は、まず松井証券の日本株アプリをチェックしてみてください。

\ 最短5分で完了!プロと同じ情報で勝率UP /

今なら松井証券の口座開設キャンペーンで1,200円相当のポイントが入手可能

松井証券は口座開設のキャンペーンを実施中です。

ちょくポイントをゲットする手順は下記の通りです。

松井証券の公式サイトで証券口座を開設した後、クイズに正解して1,200ポイントをゲット。

Xに入るのは以下のうちどれか?「最大X%貯まる投信残高ポイントサービス」において松井証券で投資信託を保有しているだけで業界最高水準で貯まるポイントは最大X%か? 【必須】

①0.1

②0.5

③1.0

ようこ

ようこクイズの答えは、「③1.0」よ。

※クイズの答え参照元|松井証券:公式サイト

総合口座開設及びNISA口座を新規開設で、1,000ポイントをゲット。

キャンペーン詳細はコチラの記事で解説

※売買内訳データは投資判断の参考情報であり、将来の株価上昇・下落を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

ちょく面倒な分析は不要!円グラフで売買内訳を見られるので、空売りや信用取引の動きが視覚的に分かりやすいですよ。

ようこ松井証券で口座開設してアプリをダウンロードすれば、売買内訳データを使った需給分析が無料でずっと使えるわ。

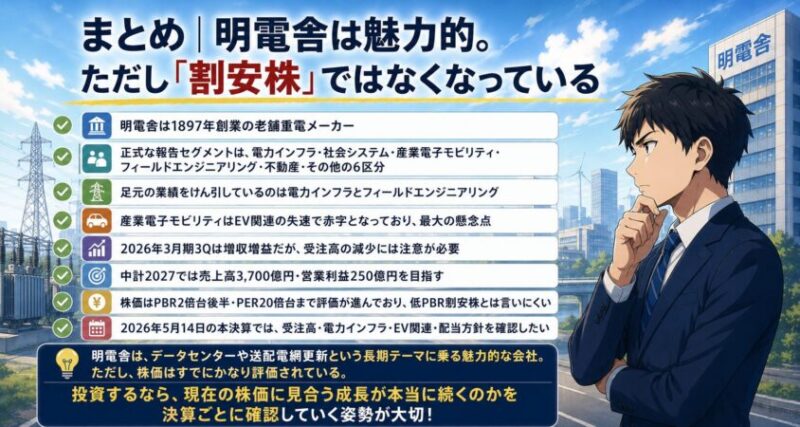

まとめ|明電舎は魅力的。ただし「割安株」ではなくなっている

最後に、この記事のポイントをまとめる。

- 明電舎は1897年創業の老舗重電メーカー

- 正式な報告セグメントは、電力インフラ・社会システム・産業電子モビリティ・フィールドエンジニアリング・不動産・その他の6区分

- 足元の業績をけん引しているのは電力インフラとフィールドエンジニアリング

- 産業電子モビリティはEV関連の失速で赤字となっており、最大の懸念点

- 2026年3月期3Qは増収増益だが、受注高の減少には注意が必要

- 中計2027では売上高3,700億円・営業利益250億円を目指す

- 株価はPBR2倍台後半・PER20倍台まで評価が進んでおり、低PBR割安株とは言いにくい

- 2026年5月14日の本決算では、受注高・電力インフラ・EV関連・配当方針を確認したい

明電舎は、データセンターや送配電網更新という長期テーマに乗る魅力的な会社だ。

ただし、株価はすでにかなり評価されている。

ちょく

ちょく投資するなら、「明電舎は良い会社だから買う」ではなく、現在の株価に見合う成長が本当に続くのかを決算ごとに確認していく姿勢が大切だ。