「フルヤ金属って、どんな会社なんだ?」

――そう思って検索窓にこの言葉を打ち込んだあなたは、たぶん普通の高配当株やインデックス投資だけでは少し物足りなくなっているはずです。

株価チャートを開いて、息をのんだことがあるかもしれません。2021年から2022年にかけて、フルヤ金属はイリジウム・ルテニウム関連の成長株として大きく注目されました。その後は貴金属市況や半導体・ディスプレイ需要の変化で大きく調整し、「これは拾い時なのか?それともまだ高いのか?」と迷いやすい銘柄になっています。

しかし、2026年6月期第3四半期決算で状況はかなり変わりました。フルヤ金属は通期業績予想を上方修正し、売上高・営業利益・経常利益・当期純利益のすべてで過去最高を見込む内容を出しています。さらに、年間配当予想も120円から155円へ増額されました。

この記事では、フルヤ金属(7826)について、新NISAの成長投資枠で検討するなら何を見るべきかを、強み・弱み・最新決算・株価・将来性の順に整理します。

- フルヤ金属がどんな会社で、何で稼いでいるか

- 2026年6月期3Q決算のどこが強かったのか

- AIデータセンター・HDD・半導体向け需要との関係

- 買うなら何に注意すべきか

- 新NISA向きか、それとも短期テーマ株として見るべきか

先に結論を言います。フルヤ金属は「AIデータセンター・半導体・貴金属リサイクル」の複数テーマを持つ、かなり面白い成長サテライト銘柄です。

ただし、貴金属価格と為替、在庫評価、需給の過熱に業績も株価も大きく振れます。新NISAで買うなら、主力ではなくサテライト枠。決算直後の急騰局面では、必ず高値づかみに注意が必要です。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

フルヤ金属はどんな会社?知っておくべき基本情報を3分で解説

まずは「どんな会社か」を整理します。ここがブレると、決算の良し悪しも、株価の上がり下がりも正しく判断できません。

一言で言えば「特殊な貴金属を扱う、ニッチで強い工業用素材メーカー」

フルヤ金属は、一般的な宝飾品の会社ではありません。イリジウム、ルテニウム、プラチナなどの白金族金属を、半導体・電子部品・データセンター・医療・環境関連向けに加工・精製・回収する工業用貴金属メーカーです。

ボッチ

ボッチ基本情報を表にすると、以下の通りだよ。

| 項目 | 内容 |

| 会社名 | 株式会社フルヤ金属 |

| 証券コード | 7826 |

| 上場市場 | 東証プライム市場 |

| 本社所在地 | 東京都豊島区南大塚2-37-5 |

| 設立 | 1968年8月 |

| 主な事業 | 工業用貴金属製品、電子材料、薄膜部品、サーマル製品、貴金属化合物、回収・リサイクル |

| 強みのある金属 | イリジウム、ルテニウム、プラチナなどのPGM(白金族金属) |

| 注目テーマ | AIデータセンター、HDD、半導体、EUV、光通信、医療、グリーン水素、貴金属リサイクル |

ここで大事なのは、フルヤ金属を「金やプラチナの相場で儲かる会社」と単純化しないことです。

もちろん貴金属価格の影響は大きいです。しかし本質は、希少な貴金属を、顧客の用途に合わせて高付加価値な工業材料に変える技術にあります。

ようこ

ようこつまり、指輪やネックレスを作る会社ではなく、半導体やデータセンターの裏側を支える素材メーカーということですね。

ちょく

ちょくそうです。フルヤ金属は「目立たないけれど、なくなると困る」タイプの会社です。投資家としては、この裏方ポジションをどう評価するかが重要になります。

何を作っているか:半導体・データセンター・医療・環境分野の裏方

フルヤ金属の製品は専門用語が多く、最初は分かりにくいです。ただ、用途で見るとかなり面白い会社です。

- HDD用ルテニウムターゲット材:AIデータセンター投資で需要が伸びている記憶媒体向け材料

- 半導体向けターゲット材:EUV関連を含む半導体製造プロセス向けの薄膜材料

- イリジウムルツボ:PET診断装置、光通信用アイソレーター、結晶育成などに使われる高温耐性部材

- サーマル製品:半導体製造装置向けの温度センサー・熱電対など

- 貴金属化合物・触媒:有機EL、苛性ソーダ電極、水素製造用電極などに関わる材料

- 回収・リサイクル:使用済み素材やスクラップから貴金属を回収・精製するサービス

つまり、フルヤ金属は「AIそのものを作る会社」ではありません。GPUを作る会社でもありません。しかし、AIデータセンター投資が進むと、記憶媒体、半導体、光通信、製造装置向けの高機能材料に需要が波及します。そこにフルヤ金属の出番があります。

PGM(白金族金属)とは?

PGMは「Platinum Group Metals」の略で、日本語では白金族金属と呼ばれます。一般的には、プラチナ、パラジウム、ロジウム、ルテニウム、イリジウム、オスミウムなどを指します。耐熱性、耐食性、触媒特性などに優れ、半導体、電子部品、医療、環境分野で重要な役割を持ちます。一方で、産出量が限られ、供給制約を受けやすい点がリスクでもあり、リサイクル技術の重要性が高い分野です。

【最新決算】2026年6月期3Qはかなり強い。通期予想を上方修正

ここからは、2026年5月13日に発表された2026年6月期第3四半期決算を見ていきます。

結論から言うと、今回の決算はかなり強い内容です。

ちょく

ちょく単なる増収増益ではなく、データセンター関連、半導体関連、貴金属市況、円安、サプライチェーン支援が重なり、利益水準が一段上に切り上がったように見えます。

| 項目 | 2026年6月期3Q累計 | 前年同期比 | コメント |

| 売上高 | 747.30億円 | +83.1% | 大幅増収 |

| 営業利益 | 173.36億円 | +109.3% | 利益が売上以上に伸長 |

| 経常利益 | 169.35億円 | +116.9% | 大幅増益 |

| 親会社株主に帰属する四半期純利益 | 116.87億円 | +114.4% | 最終利益も2倍超 |

| 自己資本比率 | 58.9% | 前期末52.0%から改善 | 財務安全性も高い |

特に重要なのは、通期予想の上方修正です。

| 項目 | 前回予想 | 今回修正予想 | 増減率 |

| 売上高 | 880億円 | 960億円 | +9.1% |

| 営業利益 | 165億円 | 225億円 | +36.4% |

| 経常利益 | 160億円 | 220億円 | +37.5% |

| 当期純利益 | 110億円 | 150億円 | +36.4% |

| 1株利益 | 447.29円 | 609.95円 | 大幅上方修正 |

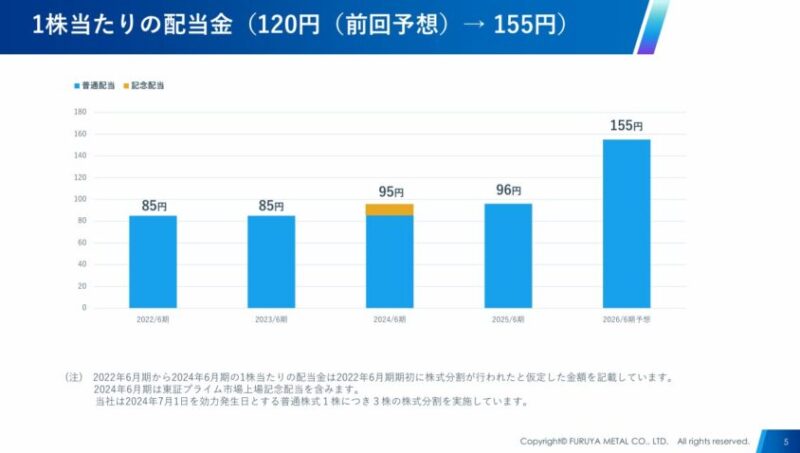

| 年間配当予想 | 120円 | 155円 | 35円増配 |

これにより、会社側は2026年6月期について、売上高・営業利益・経常利益・当期純利益のすべてで過去最高を見込む形になりました。ここは非常に大きなポイントです。

ようこ

ようこかなり強いですね。特に営業利益の上方修正幅が大きいのが目立ちます。

ちょく

ちょくそうです。売上高の修正は+9.1%ですが、営業利益は+36.4%。つまり、単に売上が増えただけではなく、採算の良い製品や市況要因が利益を押し上げている可能性が高いです。

良かった点①:HDD用ルテニウムターゲット材が強い

今回の決算で最も注目したいのは、薄膜セグメントです。

会社資料では、HDD用ルテニウムターゲット材が、データセンター投資の需要を背景に強い伸びを継続していると説明されています。

AIというとGPUやHBMに目が行きがちですが、データセンターでは膨大なデータを保存するストレージ需要も重要です。

ボッチ

ボッチHDD関連材料が伸びているということは、フルヤ金属がAIインフラ投資の「周辺需要」を取り込んでいる可能性があるね。

| 薄膜セグメント | 2026年6月期3Q累計 | 前年同期比 |

| 売上高 | 118.51億円 | +38.0% |

| 売上総利益 | 60.31億円 | +74.5% |

| 売上総利益率 | 50.9% | 前年同期比+10.6pt |

ここはかなり強いです。売上も伸びていますが、売上総利益の伸びがそれ以上に大きい。薄膜セグメントは、今のフルヤ金属を見るうえで最重要セグメントの一つです。

良かった点②:半導体向けターゲット材も堅調

薄膜セグメントでは、HDD用ルテニウムターゲット材だけでなく、EUV用ターゲット材を含む半導体向けも堅調に推移しています。

フルヤ金属は、半導体製造装置メーカーそのものではありません。しかし、半導体製造プロセスに必要な高機能材料を供給する立場にあります。

半導体投資が回復すれば、その恩恵を受けやすい銘柄の一つです。

ちょく

ちょく特に、AI半導体、先端ロジック、メモリ、EUV関連の投資が続くなら、フルヤ金属の薄膜材料には中長期で追い風が吹きやすいと考えられます。

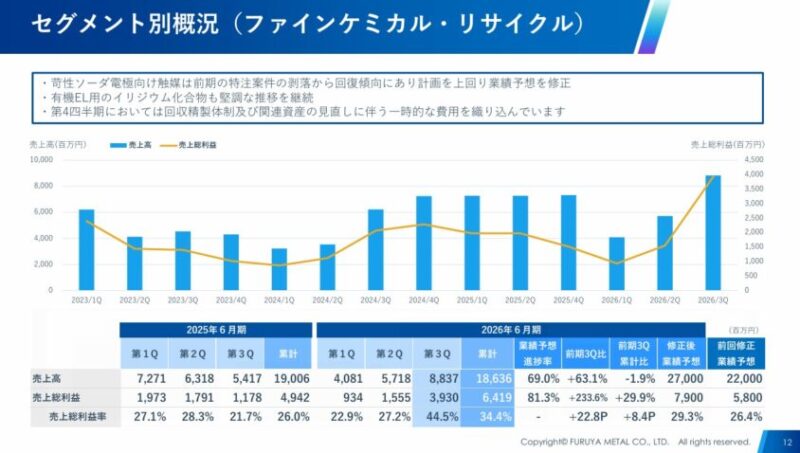

良かった点③:ファインケミカル・リサイクルに回復の兆し

ファインケミカル・リサイクルは、前期の特注案件の剥落などもあり、見方が難しいセグメントです。

ただ、今回の資料では、苛性ソーダ電極向け触媒が回復傾向にあり、有機EL用イリジウム化合物も堅調とされています。

| ファインケミカル・リサイクル | 2026年6月期3Q累計 | 前年同期比 |

| 売上高 | 186.36億円 | -2.0% |

| 売上総利益 | 64.19億円 | +29.9% |

売上高だけを見ると前年同期比で微減ですが、売上総利益は大きく増えています。これは、利益率の改善や製品構成の変化が効いている可能性があります。

一方で、第4四半期には回収精製体制や関連資産の見直しに伴う一時的な費用が織り込まれています。

ようこ

ようこここはポジティブだけでなく、注意点としても見ておくべきね。

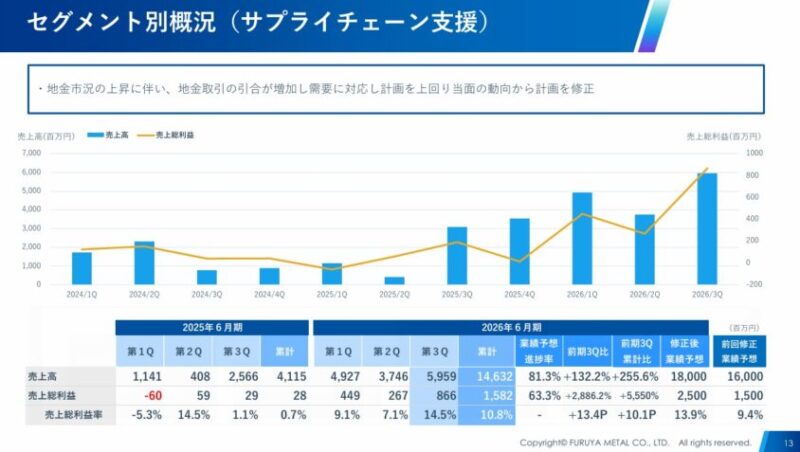

良かった点④:サプライチェーン支援が予想以上に伸びた

今回の決算で見逃せないのが、サプライチェーン支援セグメントです。

貴金属価格の上昇を背景に、当社製品の受注に直接関係しない貴金属原材料についても需要が高まりました。

| サプライチェーン支援 | 2026年6月期3Q累計 | 前年同期比 |

| 売上高 | 146.32億円 | +255.6% |

| 売上総利益 | 15.82億円 | 前年同期から大幅増 |

さらに、報告セグメントに含まれない「その他」でも、イリジウム・ルテニウムについて原材料在庫からの貴金属販売があり、売上高165.58億円、売上総利益32.70億円を計上しています。

ここは評価が分かれるポイントです。短期業績には大きくプラスですが、通常の製品販売とは違う性格もあります。したがって、今回の高い利益水準をそのまま永続的な実力値と見るのは危険です。

良かった点⑤:増配で年間配当155円へ

フルヤ金属は、2026年6月期の年間配当予想を120円から155円に引き上げました。前期実績96円から見ると、大幅な増配です。

| 年度 | 1株配当 | 備考 |

| 2025年6月期 | 96円 | 実績 |

| 2026年6月期 | 155円 | 会社予想 |

会社は中期計画で配当性向25%以上を目標としています。今回の増配は、利益見通しの上方修正を反映したものです。

ボッチ高配当株というほど利回りが高いわけではないけど、成長株として見た場合には株主還元姿勢の改善は評価できるね。

フルヤ金属の強み|なぜニッチなのに勝てるのか

フルヤ金属の強みは、単に「貴金属を扱っている」ことではありません。

ちょくポイントは、希少金属を扱う技術、顧客との関係、リサイクル、そして成長分野への食い込みです。

強み①:イリジウム・ルテニウムで高い存在感

フルヤ金属は、PGMの中でも加工が難しいイリジウムとルテニウムに早くから取り組み、調達・加工・回収の体制を構築してきました。

イリジウムやルテニウムは、供給量が限られる希少金属です。需要が増えても、すぐに鉱山から大量に増産できるものではありません。だからこそ、回収・精製・再利用の技術が重要になります。

フルヤ金属は、顧客が使い終わった素材を回収し、精製し、再び製品として供給するリサイクルの仕組みを持っています。

ようこ

ようここれは単なる環境対応ではなく、希少金属を安定供給するための競争力そのものよ。

強み②:AIデータセンター需要の裏側にいる

今回の決算で特に注目したいのは、HDD用ルテニウムターゲット材です。AIデータセンター投資が進むと、GPUやHBMだけでなく、ストレージ需要も拡大します。

フルヤ金属は、AIの「表舞台」にいる銘柄ではありません。しかし、データを保存するHDD、半導体製造に関わる薄膜材料、光通信関連の結晶育成部材など、AIインフラの裏側に関わっています。

この「裏方ポジション」は投資家にとって重要です。主役銘柄は競争が激しく、株価も割高になりやすい。

ボッチ一方で、裏方素材メーカーは、需要が広がった時にじわじわ評価されることがあるよ。

強み③:半導体・電子部品向けの高付加価値材料

フルヤ金属は、半導体向けターゲット材、半導体製造装置向け部材、温度センサー、熱電対なども手掛けています。半導体投資が回復すれば、関連部材の需要も回復しやすくなります。

特に、先端半導体の製造では材料への要求水準が高くなります。不純物の管理、薄膜の品質、耐熱性、耐食性など、簡単には真似できない技術が必要です。

フルヤ金属のような素材メーカーは、派手さはありません。しかし、顧客の製造プロセスに深く入り込むと、簡単に切り替えられない関係になります。ここがニッチメーカーの強さです。

強み④:回収・リサイクルによる資源循環モデル

レアメタル・貴金属の世界では、資源をどう確保するかが非常に重要です。

新規採掘には地政学リスク、環境負荷、供給制約があります。そのため、使用済み素材から貴金属を回収するリサイクルの価値が高まっています。

フルヤ金属は、回収・リサイクルサービスを持っており、高品位スクラップだけでなく低品位スクラップからの貴金属回収にも対応しています。これは、今後の資源循環・サーキュラーエコノミーの流れに合っています。

ちょく

ちょく投資家目線では、リサイクルは単なるESGテーマではありません。希少金属の安定調達力を高め、顧客との関係を長期化させるビジネスモデルとして評価できます。

フルヤ金属の弱み・リスク|決算が良くても油断してはいけない

ここまで見ると、フルヤ金属はかなり魅力的に見えます。しかし、リスクも大きいです。特に新NISAで長期保有するなら、良い面だけ見て買うのは危険です。

リスク①:貴金属価格に業績が振られやすい

フルヤ金属の最大のリスクは、貴金属価格の変動です。イリジウムやルテニウムの価格が上がると、売上高や在庫評価、サプライチェーン支援には追い風になります。

一方で、市況が反転すれば、その逆も起こります。

今回の決算では、貴金属市況の上昇が業績にプラスに働いています。しかし、これはフルヤ金属の実力だけでなく、外部環境の追い風も含まれています。

ようこ

ようこここを見誤ると、高値で買ってから業績ピークアウトに巻き込まれるリスクがあるわ。

リスク②:為替の影響が大きい

フルヤ金属は海外売上比率が高く、為替の影響を受けます。円安は輸出採算や貴金属価格面でプラスになりやすい一方、円高に振れると業績の押し下げ要因になり得ます。

2026年6月期3Qでは、ドル円相場が計画水準より円安で推移したことも業績にプラスでした。つまり、為替が逆方向に動けば、決算の見え方も変わるということです。

リスク③:サプライチェーン支援・原材料在庫販売は継続性を見極める必要がある

今回の決算では、サプライチェーン支援や原材料在庫からの貴金属販売が大きく貢献しています。これは短期的には非常にポジティブです。

ただし、これを毎期同じように期待してよいかは別問題です。通常の製品販売、薄膜材料、電子部材、リサイクル事業の利益と、貴金属市況を背景にした原材料販売の利益は、性格が違います。

ボッチ

ボッチ投資判断では、「一時的な追い風」と「構造的な成長」を分けて見ることが大切だね。

リスク④:株価が急騰した後は高値づかみしやすい

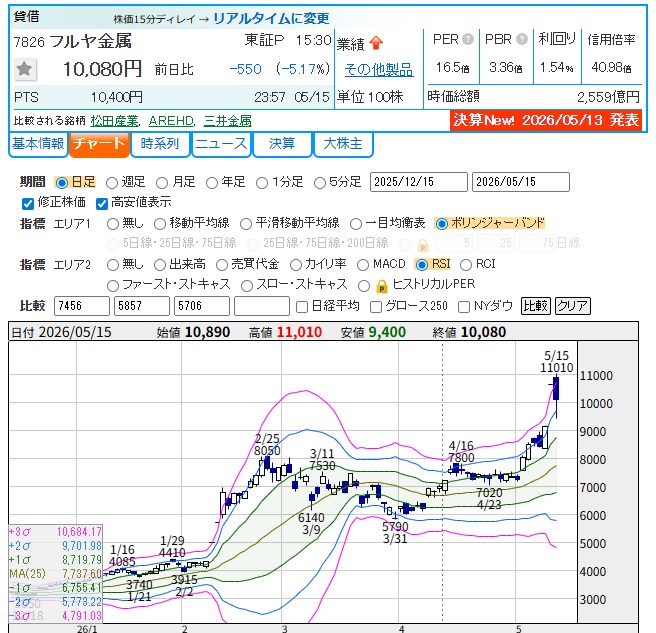

フルヤ金属は、好決算や貴金属市況、AIデータセンター関連のテーマで一気に買われることがあります。実際、2026年5月13日の上方修正・増配発表後、株価は短期間で大きく動きました。

こういう銘柄は、材料が出た直後に飛びつくと、短期の需給反転に巻き込まれやすいです。

ちょく

ちょく良い会社だからといって、どんな価格でも買っていいわけではありません。

注意点

フルヤ金属は、業績の上振れ余地がある一方で、株価も先に織り込みに行きやすい銘柄です。決算後に急騰している場面では、買う理由よりも「買わない理由」「待つ理由」を先に確認した方が安全です。

株価・バリュエーション|今のフルヤ金属は割安なのか?

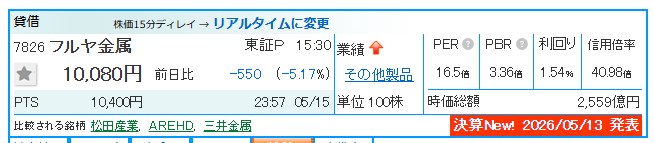

2026年5月15日時点の株価関連指標を整理します。

| 項目 | 数値 | 見方 |

| 株価 | 10,080円 | 5月15日終値 |

| 時価総額 | 約2,559億円 | 中型株 |

| 予想PER | 約16.5倍 | 成長期待込みなら極端な割高ではない |

| PBR | 約3.36倍 | 資産株としては高め |

| 予想配当利回り | 約1.54% | 高配当株ではない |

| 信用倍率 | 約40.98倍 | 信用買いが多く、需給面では注意 |

予想PERだけを見ると、通期上方修正後で約16倍台です。成長期待がある素材メーカーとしては、極端な割高とは言い切れません。

ただし、PBRは3倍を超えており、配当利回りも1%台半ばです。つまり、フルヤ金属は「割安高配当株」として買う銘柄ではありません。

ようこAIデータセンター、半導体、希少金属リサイクルの成長性をどこまで評価するかで判断する銘柄よ。

信用倍率の高さには注意

需給面で気になるのは信用倍率です。信用買い残が多い銘柄は、株価が下落した時に投げ売りが出やすくなります。

特に、好決算後に急騰した銘柄は、短期資金が一気に集まりやすいです。その後、利益確定売りや地合い悪化が重なると、株価が大きく振れる可能性があります。

長期で見れば面白い銘柄ですが、短期では「良い決算なのに下がる」ことも普通にあります。

ちょくこれは業績が悪いからではなく、需給が先に過熱しているからです。

フルヤ金属の将来性|見るべき成長シナリオは3つ

フルヤ金属の将来性を見るうえで、注目したいシナリオは3つあります。

成長シナリオ①:AIデータセンター投資がHDD用ルテニウム需要を押し上げる

今回の決算で最も分かりやすい成長シナリオは、AIデータセンター投資の拡大です。

AI関連ではGPUやHBMが注目されますが、生成AIが普及すればするほど、データ保存・バックアップ・アーカイブ用途のストレージ需要も増えます。

HDD用ルテニウムターゲット材が強いということは、フルヤ金属がこのストレージ投資の恩恵を受けている可能性があります。

ボッチここが続くかどうかは、今後の決算で最重要チェックポイントです。

成長シナリオ②:半導体投資回復で薄膜・サーマルが伸びる

半導体関連の投資が回復すると、半導体向けターゲット材、半導体製造装置向け温度センサー、熱電対などに追い風が吹きます。

2026年6月期3Qでは、サーマルセグメントも半導体製造装置メーカー向け純正品の受注が回復傾向にあるとされています。

ここはまだ爆発的ではありませんが、半導体サイクルが本格回復すれば、じわじわ効いてくる可能性があります。

成長シナリオ③:資源循環・貴金属リサイクルの重要性が高まる

イリジウムやルテニウムは希少な金属です。需要が増えても、供給は簡単に増えません。そのため、回収・リサイクルの重要性は中長期で高まると考えられます。

フルヤ金属は、貴金属の加工だけでなく、回収・精製・再利用まで手掛けています。顧客にとっては、素材を安定的に確保するうえで重要なパートナーになり得ます。

ようこ

ようここのシナリオが強まるほど、フルヤ金属は単なる市況株ではなく、資源循環型の高付加価値素材企業として評価される可能性があるわ。

フルヤ金属を見るうえで重要なチェックポイント

フルヤ金属を継続ウォッチするなら、次のポイントを確認してください。

- 薄膜セグメントの売上高・売上総利益率:HDD用ルテニウムターゲット材と半導体向けが続くか

- HDD・データセンター関連の需要コメント:AIインフラ投資の恩恵が継続しているか

- ファインケミカル・リサイクルの回復度合い:一時的な回復か、構造的な改善か

- サプライチェーン支援と原材料販売の比率:一時要因に利益が偏りすぎていないか

- イリジウム・ルテニウム市況:価格上昇が追い風、価格下落が逆風

- ドル円相場:円安は追い風、円高は逆風になりやすい

- 信用倍率・出来高・株価位置:決算後の需給過熱に注意

特に重要なのは、薄膜セグメントの利益率です。今回の3Q累計では売上総利益率が50%を超えており、非常に強い水準です。

ちょく

ちょくこの水準が一時的なのか、今後も続くのかで、株価評価は大きく変わります。

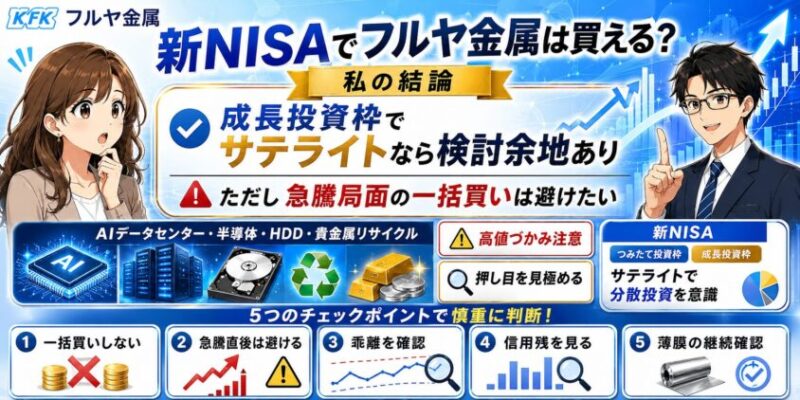

新NISAでフルヤ金属は買える?私の結論

では、フルヤ金属は新NISAで買える銘柄なのでしょうか。

私の結論は、「新NISAの成長投資枠で、サテライトとしてなら検討余地あり。ただし、決算直後の急騰局面で一括買いは避けたい」です。

理由はシンプルです。事業内容と最新決算はかなり魅力的です。AIデータセンター、半導体、HDD、貴金属リサイクルというテーマもあります。通期上方修正と増配も強い材料です。

しかし、株価はすでに好材料を織り込みに行っています。PBRは3倍台、信用倍率も高く、短期需給は過熱しやすい状態です。

ボッチさらに、業績には貴金属価格や為替の追い風も含まれているよ。

| 投資スタンス | 判断 |

| 長期コア銘柄 | やや不向き。業績変動が大きい |

| 成長サテライト銘柄 | 検討余地あり |

| 高配当株 | 不向き。利回りは高くない |

| 短期決算銘柄 | 面白いが、急騰後は需給反転に注意 |

| 押し目買い候補 | 業績の持続性を確認しながらなら有力 |

買うならどう買うか

私なら、フルヤ金属を買う場合でも一括では買いません。理由は、株価の振れ幅が大きいからです。

- 決算直後の急騰では飛びつかない

- 25日線や75日線との乖離を確認する

- 信用買い残が増えすぎていないか見る

- 次の決算で薄膜セグメントの強さが継続するか確認する

- 買うとしてもポートフォリオの一部にとどめる

ようこ新NISAは非課税メリットが大きい反面、損益通算ができません。だからこそ、値動きの大きい銘柄を高値でつかむと、精神的にも制度的にもダメージが大きくなるわ。

フルヤ金属は魅力的ですが、焦って買う銘柄ではありません。「良い会社」と「今すぐ買ってよい株価」は別物です。

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリは「売買の中身」まで見られる

松井証券の日本株アプリは、ただ株価やチャートを見るだけのアプリではありません。

東証売買内訳データをもとに、個別銘柄の現物・信用新規・信用返済・機関投資家の空売りなど、売買の中身をスマホで確認できます。

💡 空売りとは?

手元に持っていない株式を他者から借りて売却し、株価が下がったところで買い戻して利益を出す手法。

(※画像の円グラフの緑色部分)

たとえば株価が急落したとき、

「個人の投げ売りなのか?」

「信用買いの返済売りなのか?」

「機関投資家の空売りが増えているのか?」

こうした需給の変化を、感覚ではなくデータで確認しやすくなります。

ちょく株式投資で勝率を上げたいなら、松井証券の無料日本株アプリに搭載されている「東証売買内訳データ」の活用が必須級です。

松井証券アプリで確認しやすいポイント

- 機関投資家の空売り数量・金額を確認できる

- 現物買い・現物売りの動きを見られる

- 信用新規・信用返済の内訳をチェックできる

- 円グラフで表示されるため、売買の偏りが視覚的に分かりやすい

短期〜スイング投資をする人ほど、需給チェックは重要です。

好決算なのに株価が伸びない銘柄、材料が出ても上値が重い銘柄は、需給面に原因があるケースもあります。

松井証券の日本株アプリなら、チャートだけでは見えにくい「誰が売っているのか」「どんな売買が増えているのか」を確認する材料になります。

ようこ「なぜ急に株価が下がったのか?」それが個人のパニック売りなのか、機関投資家の意図的な売り仕掛け(空売り)なのかを見極められるわ。

ボッチ「反発を狙う底値買いのチャンス」や「無駄な損切りの回避」に直結するね。

こんな人におすすめ

- 決算後の急騰・急落で、売買の中身を確認したい人

- 機関投資家の空売りが増えていないかチェックしたい人

- 信用買い残・信用返済など、短期資金の動きを見たい人

- 新NISAで買う前に、人気銘柄の需給を確認したい人

- チャート分析だけでなく、売買内訳も見て判断材料を増やしたい人

松井証券の日本株アプリは、口座を持っていれば無料で利用できます。通信料は別途かかりますが、売買内訳データを使った需給分析をスマホで確認できるのは大きなメリットです。

「チャートだけでは不安」「空売りや信用取引の動きも見てから判断したい」という方は、まず松井証券の日本株アプリをチェックしてみてください。

\ 最短5分で完了!プロと同じ情報で勝率UP /

今なら松井証券の口座開設キャンペーンで1,200円相当のポイントが入手可能

松井証券は口座開設のキャンペーンを実施中です。

ちょくポイントをゲットする手順は下記の通りです。

松井証券の公式サイトで証券口座を開設した後、クイズに正解して1,200ポイントをゲット。

Xに入るのは以下のうちどれか?「最大X%貯まる投信残高ポイントサービス」において松井証券で投資信託を保有しているだけで業界最高水準で貯まるポイントは最大X%か? 【必須】

①0.1

②0.5

③1.0

ようこ

ようこクイズの答えは、「③1.0」よ。

※クイズの答え参照元|松井証券:公式サイト

総合口座開設及びNISA口座を新規開設で、1,000ポイントをゲット。

キャンペーン詳細はコチラの記事で解説

※売買内訳データは投資判断の参考情報であり、将来の株価上昇・下落を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

ちょく面倒な分析は不要!円グラフで売買内訳を見られるので、空売りや信用取引の動きが視覚的に分かりやすいですよ。

ようこ松井証券で口座開設してアプリをダウンロードすれば、売買内訳データを使った需給分析が無料でずっと使えるわ。

まとめ:フルヤ金属はAIデータセンター関連として再評価。ただし高値づかみには注意

最後に、この記事のポイントをまとめます。

- フルヤ金属は、イリジウム・ルテニウムなどの白金族金属に強い工業用貴金属メーカー

- 2026年6月期3Qは売上高747.30億円、営業利益173.36億円と大幅増収増益

- 通期予想は売上高960億円、営業利益225億円、純利益150億円へ上方修正

- 年間配当予想も120円から155円へ増額

- HDD用ルテニウムターゲット材がAIデータセンター需要を背景に強い

- 半導体向けターゲット材やサーマル製品も回復・堅調

- 一方で、貴金属価格・為替・原材料在庫販売の影響が大きく、業績の持続性には注意

- 新NISAではコアではなく、成長サテライト枠として検討したい銘柄

フルヤ金属は、単なる貴金属株ではありません。AIデータセンター、半導体、HDD、光通信、医療、環境、リサイクルと、複数の成長テーマに関わるニッチトップ型の素材企業です。

今回の決算は、かなり強い内容でした。特に、薄膜セグメントの強さと通期上方修正、増配は素直に評価できます。

ただし、株価もすでに大きく動いています。ここから大事なのは、材料に興奮して飛びつくことではなく、次の決算でも強さが続くか、貴金属市況と為替の追い風がどこまで続くか、株価がどこまで織り込んでいるかを冷静に見ることです。

フルヤ金属は、夢のある銘柄です。しかし、夢のある銘柄ほど高値づかみは危険です。買うなら、熱狂ではなく、押し目と決算の継続確認を待つ。これが、長く相場に残るための現実的な戦い方だと思います。

ちょく新NISAで大切なのは、一発逆転ではありません。5年後、10年後に「買ってよかった」と思える価格とタイミングで入ることです。フルヤ金属は、その候補にはなり得ます。ただし、主力ではなくサテライト。ここを間違えないことが、この銘柄と付き合ううえで一番大切です。