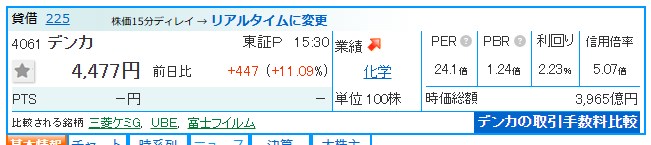

デンカ(4061)の株価を見ると、まず目に入るのは「高配当」と「業績回復期待」です。配当利回りは高め。PBRも1倍台前半。さらに、2026年3月期は最終黒字に戻り、2027年3月期も営業増益予想です。

では、今のデンカは「割安な高配当株」として素直に買っていいのか。

結論から言うと、デンカは“買ってもいい人”と“まだ買わない方がいい人”がはっきり分かれる銘柄です。表面上は高配当・低PBRに見えますが、中身を見ると、DPE(米国クロロプレンゴム子会社)の整理、AI向け電子材料の立ち上がり、中東情勢による原料調達リスク、ライフイノベーション事業の変動など、かなりクセがあります。

この記事では、デンカの事業内容、2026年3月期決算、2027年3月期予想、Mission2030フェーズ2、配当の安全性、株価への影響まで、投資家目線で整理します。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

デンカ(4061)はどんな会社か?

デンカは1915年創業の老舗化学メーカーです。旧社名は「電気化学工業株式会社」。2015年に現在の「デンカ株式会社」へ商号変更しました。

名前だけ見ると「電池関連の会社?」と思うかもしれませんが、主力は電池そのものではありません。出発点は、電力と石灰石などを活用した電気化学工業です。

現在は、クロロプレンゴム、特殊混和材、食品包材、電子材料、診断薬・ワクチンなど、複数の素材・ヘルスケア領域にまたがる中堅化学メーカーです。

ようこ

ようこ事業セグメントは主に次の4つよ。

| 事業 | 主な製品・内容 | 投資家目線の見方 |

|---|---|---|

| 電子・先端プロダクツ | 球状シリカ、球状アルミナ、スネクトン、アセチレンブラック、放熱材料など | AI・データセンター・電力インフラ関連の成長期待が大きい |

| ライフイノベーション | 診断薬、インフルエンザワクチン、検査キットなど | 感染症流行に左右されやすい。カイノス子会社化のシナジーに注目 |

| エラストマー・インフラソリューション | クロロプレンゴム、特殊混和材、セメント関連、肥料など | DPE問題の整理が最大テーマ。青海工場中心へ再構築中 |

| ポリマーソリューション | 食品包材、OPSシート、MS樹脂、ABS樹脂、スチレン系製品など | 原料価格・価格転嫁・東洋スチレン連結化の影響が大きい |

ポイントは、デンカが単純な「汎用化学メーカー」ではなく、世界シェア上位のニッチ素材と、景気・市況に左右される素材事業が混在している会社だということです。

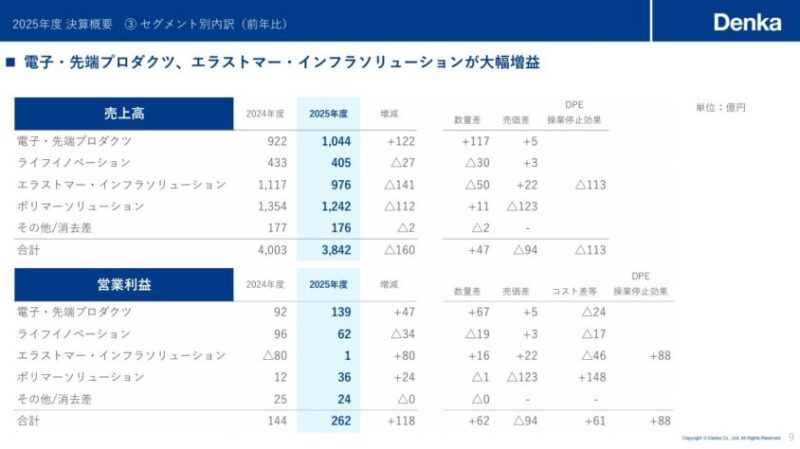

2026年3月期決算の結論:売上は減ったが、営業利益はV字回復

まず最新決算を見ます。2026年3月期の連結業績は、売上高が減収だった一方で、営業利益・経常利益・最終利益は大きく改善しました。

| 項目 | 2025年3月期 | 2026年3月期 | 前年比 |

|---|---|---|---|

| 売上高 | 4,002億円 | 3,842億円 | ▲4.0% |

| 営業利益 | 144億円 | 262億円 | +82.0% |

| 経常利益 | 76億円 | 193億円 | +153.1% |

| 親会社株主に帰属する当期純利益 | ▲123億円 | 157億円 | 黒字転換 |

| 営業利益率 | 3.6% | 6.8% | +3.2pt |

| ROE | ▲4.1% | 5.2% | 改善 |

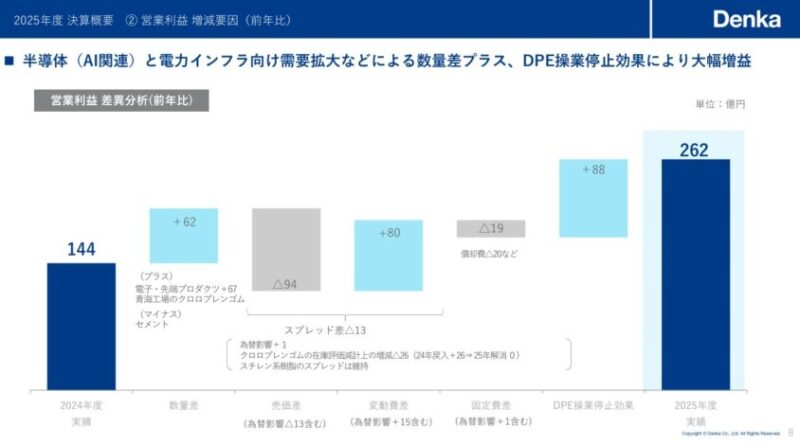

数字だけ見ると、かなり良い決算に見えます。特に営業利益は144億円から262億円へ大幅増益。これは半導体AI関連・電力インフラ向け需要の拡大と、DPE操業停止による損益改善効果が大きく効いています。

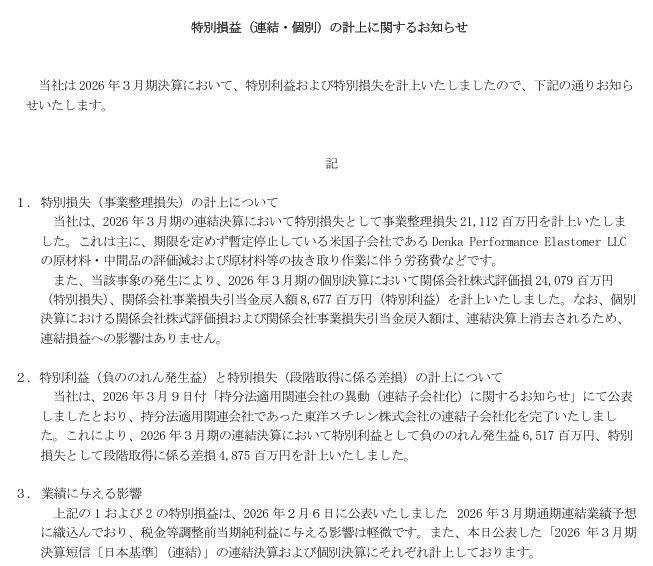

ただし、注意点もあります。最終利益157億円は、政策保有株式売却益126億円、大船工場用地売却益82億円などの特別利益に支えられています。一方で、DPE関連の事業整理損も211億円発生しています。

ちょく

ちょくつまり、2026年3月期は「本業が良くなった」のは事実ですが、最終利益だけを見て完全復活と判断するのは早いです。営業利益の回復はポジティブ。最終利益は特別損益の影響が大きい。この2つを分けて見る必要があります。

デンカ(4061)セグメント別に見ると、主役は電子・先端プロダクツ

2026年3月期のデンカで一番注目すべきは、電子・先端プロダクツです。AI関連と電力インフラ向けが伸び、売上・利益ともに大きく改善しました。

| セグメント | 売上高 | 営業利益 | 評価 |

|---|---|---|---|

| 電子・先端プロダクツ | 1,044億円 | 139億円 | AI・電力インフラ向けで大幅増益。今後の成長ドライバー |

| ライフイノベーション | 405億円 | 62億円 | 感染症検査数減少で減益。安定成長には課題 |

| エラストマー・インフラソリューション | 976億円 | 1億円 | DPE操業停止効果で赤字から黒字化。ただし利益水準はまだ低い |

| ポリマーソリューション | 1,242億円 | 36億円 | 原料価格低下に伴う販売価格見直しで減収も、コスト改善で増益 |

特に強いのは、球状シリカ、球状アルミナ、スネクトンなどのAI・データセンター関連材料です。

スネクトンは、低誘電有機絶縁樹脂です。AIサーバーや高速通信で重要になる「信号の伝送損失を抑える」材料として期待されています。決算説明会資料では、CCLメーカー各社から認定を取得し、専用設備が竣工したことが示されています。

球状アルミナは、高速メモリ向けの放熱封止材で使われます。GDDR7向け需要は堅調で、多層パッケージ向けの採用も決定しています。AI半導体が高性能化するほど発熱対策は重要になるため、ここはデンカの成長ストーリーとしてかなり重要です。

ただし、電子材料は競争も激しく、市況変動もあります。AI向けだけを見て「半導体銘柄として一直線に伸びる」と決めつけるのは危険です。

ようこ

ようこデンカの場合、AI材料の伸びがある一方で、汎用半導体向けやxEV向けは弱さも残っているわ。

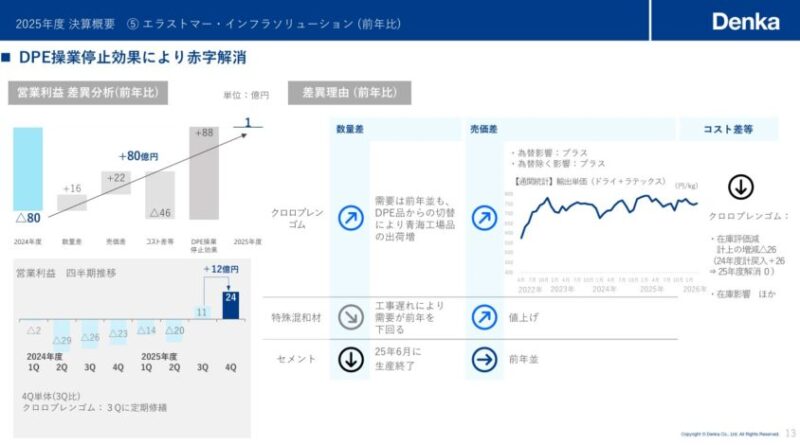

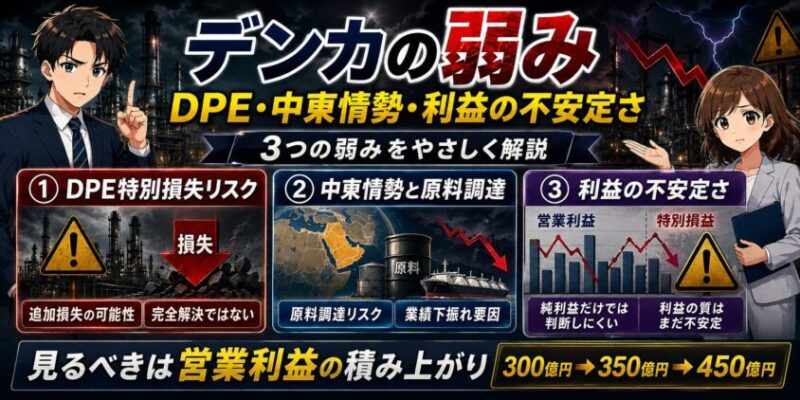

最大の懸念はDPE問題――完全解決ではなく、まだ整理中

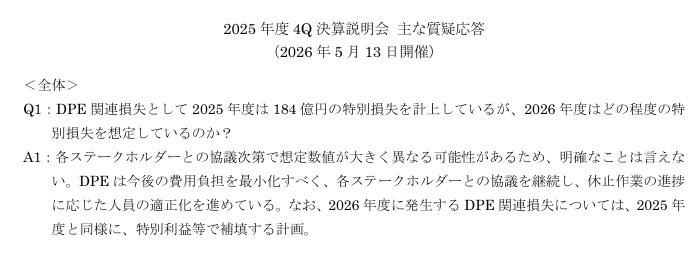

デンカを見るうえで避けて通れないのが、米国子会社DPE(Denka Performance Elastomer)の問題です。

DPEは米国のクロロプレンゴム製造子会社ですが、現在は製造設備を期限を定めず暫定停止しています。2026年3月期には、原材料・中間品の評価減や抜き取り作業に伴う労務費などを中心に、事業整理損211億円を計上しました。

ちょく

ちょくここで大事なのは、DPE問題は損益改善要因であると同時に、まだ不確実性も残るという点です。

- DPEの操業停止により、2025年度は営業利益に+88億円の改善効果

- 2026年度は、2024年度比で+150億円の抜本的対策効果を見込む

- 一方で、2026年度も一定のDPE関連特別損失が発生する可能性がある

- 会社は特別利益などで補填する計画だが、金額はステークホルダーとの協議次第

つまり、DPEを止めたことで本業の赤字垂れ流しは止まりつつあります。これは大きなプラスです。ただ、閉鎖・整理にかかる費用、関係者との協議、追加損失の有無はまだ投資家が見ておくべきポイントです。

ここを雑に「DPEは終わった」と見ると危険です。正しくは、営業利益面では改善が出ているが、特別損失リスクはまだ残るという理解が近いです。

デンカ(4061)2027年3月期予想:増益だが、会社計画はかなり慎重

次に、2027年3月期の会社予想です。

| 項目 | 2026年3月期実績 | 2027年3月期会社予想 | 前年比 |

|---|---|---|---|

| 売上高 | 3,842億円 | 4,500億円 | +17.1% |

| 営業利益 | 262億円 | 300億円 | +14.4% |

| 経常利益 | 193億円 | 200億円 | +3.7% |

| 親会社株主に帰属する当期純利益 | 157億円 | 160億円 | +1.9% |

| 1株利益 | 182.10円 | 185.67円 | 小幅増 |

| 年間配当 | 100円 | 100円 | 据え置き |

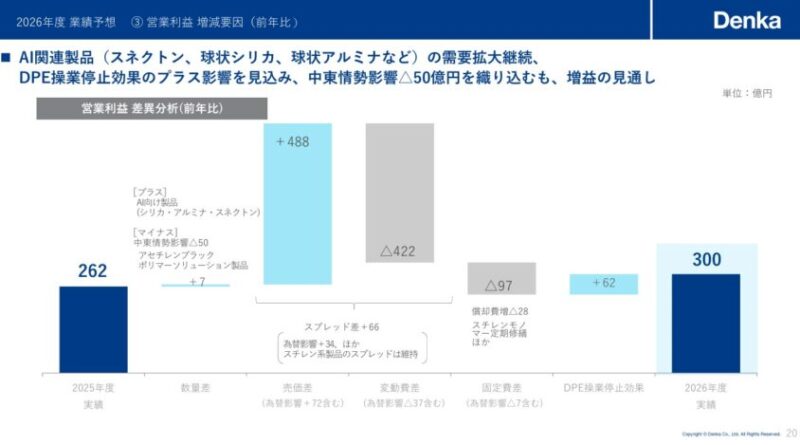

一見すると増益予想ですが、実はこの予想には注意が必要です。デンカはMission2030フェーズ2で、2026年度の営業利益計画値を350億円としていました。しかし、今回の会社予想は営業利益300億円。つまり、中東情勢の影響を50億円織り込んだ慎重な予想になっています。

中東情勢の影響としては、シンガポール工場のアセチレンブラック原料調達制限、ポリマーソリューション製品の原料調達リスクなどが織り込まれています。

一方で、AI関連製品については強気です。会社は、スネクトン、球状シリカ、球状アルミナなどの需要拡大継続を見込んでいます。決算説明会の質疑応答でも、球状シリカ・球状アルミナの販売数量は2025年度からさらに10〜15%程度の拡大を見込むと説明されています。

ようこつまり2027年3月期は、AI材料の成長とDPE改善効果がプラス、中東情勢・原料調達・償却費増がマイナスという構図よ。会社予想はかなり保守的に見えるけど、リスクを織り込んだ数字でもあるわ。

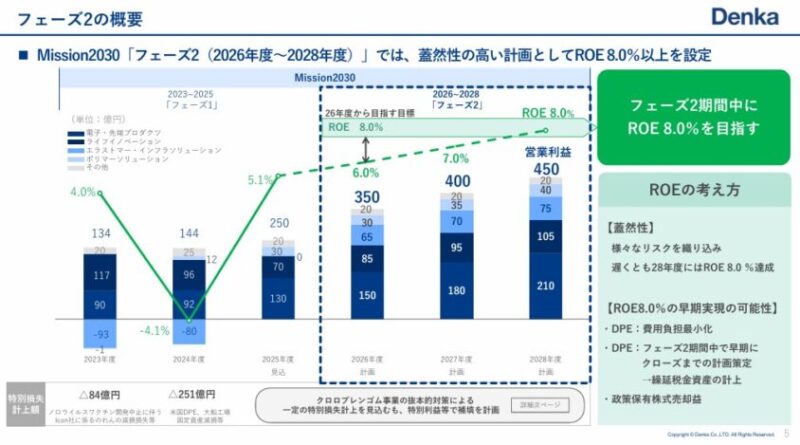

Mission2030フェーズ2:営業利益450億円・ROE8%が中期目標

デンカの中期ストーリーを見るなら、Mission2030フェーズ2は必ず確認すべきです。

フェーズ2は2026〜2028年度が対象で、会社は「稼ぐ力の再構築」と「新たな成長ステージへの基盤固め」を掲げています。目標は、2028年度に営業利益450億円、ROE8%です。

| 年度 | 営業利益目標・予想 | ポイント |

|---|---|---|

| 2025年度実績 | 262億円 | V字回復。DPE停止効果と電子材料が寄与 |

| 2026年度会社予想 | 300億円 | 中東情勢影響▲50億円を織り込み、フェーズ2計画350億円を下回る |

| 2028年度目標 | 450億円 | 過去最高益更新・ROE8%を目指す |

この計画が達成できるなら、現在の株価水準から見ても評価余地はあります。逆に、DPE整理が長引く、AI材料の成長が想定ほど伸びない、中東情勢や原料調達の影響が続く、という展開になれば、計画未達リスクもあります。

デンカ株は「今の利益だけを見る株」ではなく、2028年度に営業利益450億円へ近づけるかを見る株です。

ボッチ

ボッチここを見誤ると、単なる高配当株として買ってしまい、想定外の値動きに振り回されるよ。

配当は魅力的。ただし「絶対安全な高配当株」ではない

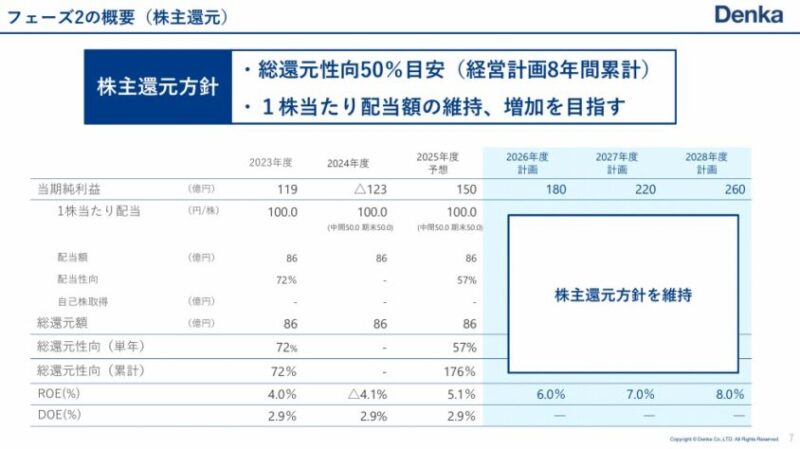

デンカの年間配当は、2025年3月期、2026年3月期、2027年3月期予想のいずれも100円です。株価が4,000円台前半なら、配当利回りはおおむね2%台半ば。過去の株価水準によっては5%近く見える局面もありました。

2026年3月期の配当性向は54.9%、2027年3月期予想の配当性向は53.9%です。会社は、経営計画8年間累計で総還元性向50%を目安にしつつ、1株当たり配当額の維持・増加を目指す方針を示しています。

この方針自体は株主にとってポジティブです。ただし、配当性向はすでに50%台。利益が大きく下振れた場合、配当維持の余裕は十分すぎるほどある、とは言い切れません。

配当の見方

- 100円配当維持はポジティブ

- 会社は配当維持・増加を目指す方針

- ただし配当性向は50%台で、業績下振れ時の余裕は限定的

- 「利回りが高いから安全」ではなく、「営業利益300億円以上を維持できるか」が重要

個人的には、デンカの配当は「魅力あり」ですが、銀行株や通信株のような安定高配当株とは少し違います。

ちょく素材市況、原料価格、為替、DPE、AI材料の立ち上がりに左右されるため、配当狙いだけで買うにはリスクが高めです。

デンカの強み:AI材料・ニッチ素材・構造改革

強み①:AI向け電子材料の成長期待

最大の注目点は、スネクトン、球状シリカ、球状アルミナです。AIサーバー、データセンター、高速メモリ、高速通信では、低誘電・放熱・寸法安定性といった素材性能が重要になります。

デンカは、この領域で複数の材料を持っています。AI半導体そのものを作る会社ではありませんが、AI半導体・高速メモリ・パッケージ基板の周辺素材として恩恵を受ける可能性があります。

強み②:クロロプレンゴム・球状シリカなどのニッチトップ素材

デンカは、クロロプレンゴムや球状シリカなど、世界シェア上位のニッチ素材を持っています。こうした素材は参入障壁が高く、単純な価格競争だけでは語れません。

特にクロロプレンゴムは、自動車部品、工業部品、接着剤、ウェットスーツ、医療用手袋など幅広い用途があります。需要は足元で弱いものの、完全になくなるタイプの素材ではありません。

強み③:DPE停止で赤字の穴が小さくなった

2025年3月期までのデンカは、DPE問題がかなり重くのしかかっていました。しかし、DPEの暫定停止により、営業損益は改善方向にあります。

2026年3月期のエラストマー・インフラソリューションは、前年の営業赤字80億円から営業利益1億円へ黒字化しました。まだ利益水準は低いものの、赤字の穴がふさがり始めたことは評価できます。

デンカの弱み:DPE・中東情勢・利益の不安定さ

弱み①:DPE関連の特別損失がまだ残る可能性

DPEは営業利益面では改善要因ですが、特別損失リスクは残っています。会社も2026年度に一定のDPE関連費用が発生する可能性を示しており、金額はステークホルダーとの協議次第です。

弱み②:中東情勢による原料調達リスク

2027年3月期予想では、中東情勢の影響として営業利益に50億円のマイナスを織り込んでいます。シンガポール工場のアセチレンブラック原料調達、ポリマーソリューション製品の原料調達などがリスクです。

もし10月以降に通常回復する前提が崩れれば、業績予想の下振れ要因になります。逆に、早期に回復すれば上振れ要因にもなります。

弱み③:利益の質がまだ安定していない

2026年3月期は営業利益が大きく回復しましたが、最終利益は特別利益と特別損失の両方に大きく左右されました。純利益だけを見ると判断を誤ります。

投資家が見るべきは、営業利益が300億円、350億円、450億円へと本当に積み上がっていくかです。ここが確認できない限り、デンカを「安定成長株」とは言いづらいです。

株価への影響:短期は期待先行、中期は業績確認待ち

足元の株価は、業績回復とMission2030フェーズ2への期待をかなり織り込み始めています。2026年3月期決算では、営業利益が会社予想を上回り、2027年3月期も増益予想、配当100円維持という内容でした。

そのため、短期的には「悪材料出尽くし」「構造改革期待」「AI材料期待」で買われやすい地合いです。ただし、株価が上がるほど、次は実績確認が求められます。

| シナリオ | 条件 | 株価への見方 |

|---|---|---|

| 強気シナリオ | AI材料が想定以上に伸びる、DPE費用が限定的、中東影響が早期解消 | 営業利益350億円〜450億円への期待が高まり、評価倍率が切り上がる可能性 |

| 中立シナリオ | 会社予想通り営業利益300億円前後、配当100円維持 | 高配当・PBR面で下値は支えられるが、上値は業績進捗次第 |

| 弱気シナリオ | DPE費用拡大、中東影響長期化、AI材料の伸び鈍化 | 「高配当の罠」と見られ、株価調整リスク |

ちょく

ちょく個人的には、今のデンカは「不安要素が消えた銘柄」ではなく、「不安要素を抱えながらも、成長材料が見え始めた銘柄」だと見ています。

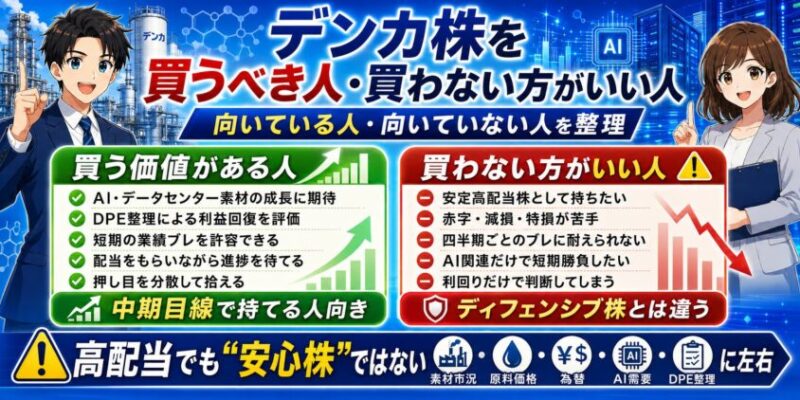

デンカ株を買うべき人・買わない方がいい人

買う価値がある人

- AI・データセンター向け素材の中期成長に賭けたい人

- DPE整理による利益回復ストーリーを評価できる人

- 短期の決算ブレや特別損益を許容できる人

- 配当をもらいながら、2028年度営業利益450億円への進捗を待てる人

- 株価が急騰した局面ではなく、押し目を分散して拾える人

買わない方がいい人

- 安定高配当株として安心して持ちたい人

- 赤字・減損・特別損失がある会社を避けたい人

- 四半期ごとの業績ブレに耐えられない人

- AI関連という言葉だけで短期値幅を取りに行く人

- 配当利回りだけで投資判断してしまう人

特に注意したいのは、デンカを「高配当ディフェンシブ株」として買うことです。配当は魅力的ですが、事業構造はかなりシクリカルです。

ようこ素材市況、原料価格、為替、感染症流行、AI需要、DPE整理に影響されるわ。

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチ

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリは「売買の中身」まで見られる

松井証券の日本株アプリは、ただ株価やチャートを見るだけのアプリではありません。

東証売買内訳データをもとに、個別銘柄の現物・信用新規・信用返済・機関投資家の空売りなど、売買の中身をスマホで確認できます。

💡 空売りとは?

手元に持っていない株式を他者から借りて売却し、株価が下がったところで買い戻して利益を出す手法。

(※画像の円グラフの緑色部分)

たとえば株価が急落したとき、

「個人の投げ売りなのか?」

「信用買いの返済売りなのか?」

「機関投資家の空売りが増えているのか?」

こうした需給の変化を、感覚ではなくデータで確認しやすくなります。

ちょく株式投資で勝率を上げたいなら、松井証券の無料日本株アプリに搭載されている「東証売買内訳データ」の活用が必須級です。

松井証券アプリで確認しやすいポイント

- 機関投資家の空売り数量・金額を確認できる

- 現物買い・現物売りの動きを見られる

- 信用新規・信用返済の内訳をチェックできる

- 円グラフで表示されるため、売買の偏りが視覚的に分かりやすい

短期〜スイング投資をする人ほど、需給チェックは重要です。

好決算なのに株価が伸びない銘柄、材料が出ても上値が重い銘柄は、需給面に原因があるケースもあります。

松井証券の日本株アプリなら、チャートだけでは見えにくい「誰が売っているのか」「どんな売買が増えているのか」を確認する材料になります。

ようこ

ようこ「なぜ急に株価が下がったのか?」それが個人のパニック売りなのか、機関投資家の意図的な売り仕掛け(空売り)なのかを見極められるわ。

ボッチ「反発を狙う底値買いのチャンス」や「無駄な損切りの回避」に直結するね。

こんな人におすすめ

- 決算後の急騰・急落で、売買の中身を確認したい人

- 機関投資家の空売りが増えていないかチェックしたい人

- 信用買い残・信用返済など、短期資金の動きを見たい人

- 新NISAで買う前に、人気銘柄の需給を確認したい人

- チャート分析だけでなく、売買内訳も見て判断材料を増やしたい人

松井証券の日本株アプリは、口座を持っていれば無料で利用できます。通信料は別途かかりますが、売買内訳データを使った需給分析をスマホで確認できるのは大きなメリットです。

「チャートだけでは不安」「空売りや信用取引の動きも見てから判断したい」という方は、まず松井証券の日本株アプリをチェックしてみてください。

\ 最短5分で完了!プロと同じ情報で勝率UP /

今なら松井証券の口座開設キャンペーンで2,200円相当のポイント+1,000円相当のポイントが入手可能

松井証券は口座開設のキャンペーンを実施中です。

ちょく

ちょくポイントをゲットする手順は下記の通りです。

松井証券の公式サイトで証券口座を開設した後、クイズに正解して1,200ポイントをゲット。

Xに入るのは以下のうちどれか?「最大X%貯まる投信残高ポイントサービス」において松井証券で投資信託を保有しているだけで業界最高水準で貯まるポイントは最大X%か? 【必須】

①0.1

②0.5

③1.0

ようこ

ようこクイズの答えは、「③1.0」よ。

※クイズの答え参照元|松井証券:公式サイト

AA032531

口座開設の申込フォームにある「紹介コード」欄に入力してください

入力できるのは申込時だけで、後から追加はできません。また1つのコードには利用人数の上限があるため、上限に達している場合は付与されません(入力時にはエラーが出ないため判別できません)。※上限は1ヶ月につき3名様までで

2026年7月26日時点では7月の利用者0人

※このコードは筆者が発行したものです。ご利用いただくと筆者にも特典が入ります。

総合口座開設及びNISA口座を新規開設で、1,000ポイントをゲット。

キャンペーン詳細はコチラの記事で解説

※売買内訳データは投資判断の参考情報であり、将来の株価上昇・下落を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

ちょく面倒な分析は不要!円グラフで売買内訳を見られるので、空売りや信用取引の動きが視覚的に分かりやすいですよ。

ようこ松井証券で口座開設してアプリをダウンロードすれば、売買内訳データを使った需給分析が無料でずっと使えるわ。

結論:デンカは「高配当株」ではなく「構造改革+AI素材株」として見るべき

デンカ(4061)の結論は、単なる高配当株として見ると危ないが、構造改革とAI向け素材の成長を評価するなら検討余地がある銘柄です。

2026年3月期は、営業利益が262億円まで回復し、最終利益も黒字化しました。電子・先端プロダクツはAI関連と電力インフラ向けで伸び、DPE操業停止効果も出ています。2027年3月期も営業利益300億円を見込み、配当100円を維持する予想です。

一方で、DPE関連の特別損失、中東情勢による原料調達リスク、ライフイノベーション事業の変動、ポリマー製品の採算など、リスクはまだ残っています。

だからこそ、投資判断の軸はシンプルです。

- 2027年3月期の営業利益300億円を達成できるか

- 中東情勢のマイナス50億円が縮小するか

- 球状シリカ・球状アルミナ・スネクトンが計画以上に伸びるか

- DPE関連損失が想定内で収まるか

- Mission2030フェーズ2の営業利益450億円に現実味が出るか

この5つを追いながら、押し目で分散して入るなら面白い銘柄です。逆に、配当利回りだけを見て一括で買うのはおすすめしません。

デンカは、安心して寝かせるだけの高配当株ではありません。むしろ、DPE問題を越えて、AI・データセンター・電力インフラ向け素材メーカーへ評価が変わるかを見に行く投資です。

ちょく

ちょくリスクを理解したうえで中期目線で持てる人には、十分に検討価値があります。ただし、買うなら「高配当だから」ではなく、「営業利益300億円から450億円への道筋を信じられるか」で判断したい銘柄です。

※本記事は個別銘柄の売買を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。