「マイクロン・テクノロジー(MU)って、結局なんの会社なのか?」

NVIDIAやAMDのような“主役級”のAI銘柄はわかりやすい。一方で、マイクロンは少し地味に見えるかもしれません。しかし、AIサーバーの性能を語るうえで、メモリ半導体は避けて通れない存在です。

結論から言うと、マイクロン・テクノロジーはDRAM、NAND、HBM(高帯域幅メモリ)を手がける米国の大手メモリ半導体メーカーです。AI時代においては、単なる「メモリ屋」ではなく、GPUの性能を引き出すためのAIインフラ企業として評価が大きく変わりつつあります。

特に2026年2月期第2四半期決算は、マイクロンの見方を大きく変える内容でした。売上高、粗利益率、EPS、フリーキャッシュフローが過去最高水準となり、AI需要と供給制約が同社の業績を一気に押し上げています。

この記事では、マイクロンが「なんの会社なのか」から、最新決算、強み、弱み、株価の見方、新NISAでの向き合い方まで、投資家目線でわかりやすく整理します。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

マイクロン・テクノロジー(MU)は何の会社?

マイクロン・テクノロジー(Micron Technology, Inc.)は、米国アイダホ州ボイシに本社を置くメモリ半導体メーカーです。NASDAQに上場しており、ティッカーはMUです。

主な製品は以下の3つです。

| 製品 | 役割 | 主な用途 |

|---|---|---|

| DRAM | 一時的にデータを記憶する高速メモリ | AIサーバー、PC、スマホ、自動車 |

| NAND | 電源を切ってもデータが残るストレージ | SSD、スマホ、データセンター |

| HBM | DRAMを積層した超高速メモリ | AI GPU、AIサーバー、HPC |

半導体には大きく分けて、CPUやGPUのように計算を行うロジック半導体と、データを記憶するメモリ半導体があります。NVIDIAのGPUが「AIの頭脳」なら、マイクロンのメモリは「AIの記憶力」です。

ちょく

ちょくどれだけ高性能なGPUがあっても、必要なデータを高速に読み書きできなければ、AI処理の性能は十分に発揮されません。だからこそ、AI時代にはメモリの重要性が一段と高まっています。

メモリ半導体業界は3強構造

メモリ半導体業界は、世界的に寡占度の高い市場です。特にDRAMは、サムスン電子、SKハイニックス、マイクロンの3社が中心です。

| 企業 | 本社 | 特徴 | HBMでの立ち位置 |

|---|---|---|---|

| サムスン電子 | 韓国 | 総合半導体メーカー。メモリ・ロジックの両方を展開 | 巻き返し中 |

| SKハイニックス | 韓国 | HBMで先行。AIメモリ市場で存在感が大きい | 先行企業 |

| マイクロン | 米国 | 米国唯一の大手メモリメーカー。AI向けで急成長 | 追い上げ中 |

この業界は、新規参入が非常に難しいです。最先端メモリの製造には、巨額の設備投資、微細化技術、歩留まり改善、顧客認証、長期の量産経験が必要です。

ようこ

ようこつまり、参入障壁が高い一方で、需給が崩れると利益が大きく変動する業界でもあるわ。

なぜマイクロンがAI時代に注目されているのか

マイクロンがAI関連銘柄として注目されている最大の理由は、HBMです。

HBMとは何か

HBM(High Bandwidth Memory)は、DRAMチップを縦方向に積み重ね、広い帯域幅でGPUと接続する高性能メモリです。生成AIや大規模言語モデルでは、GPUが膨大なデータを高速に処理する必要があります。

そのとき、GPUへデータを送り込む役割を担うのがHBMです。

イメージとしては、NVIDIAのGPUがF1マシンのエンジンなら、HBMは燃料を高速に送り込む供給システムです。

エンジンだけが強くても、燃料供給が追いつかなければ性能は出ません。

ボッチ

ボッチAIサーバーでも同じで、GPUの性能を引き出すには高性能メモリが不可欠だよ。

HBM4の量産出荷が始まった点は大きい

2026年2月期第2四半期の説明資料では、マイクロンがHBM4 36GB 12Hの量産出荷を2026年暦年第1四半期に開始し、NVIDIAの次世代プラットフォーム「Vera Rubin」向けに設計されていると説明されています。

さらに、48GBのHBM4 16-high製品のサンプル提供も進んでおり、次世代のHBM4Eについても2027年の量産立ち上げを見込んでいます。

ちょく

ちょくこれは、マイクロンが単に既存DRAM・NANDの価格上昇で稼いでいるだけでなく、AI向けの高付加価値メモリで成長余地を持っていることを示しています。

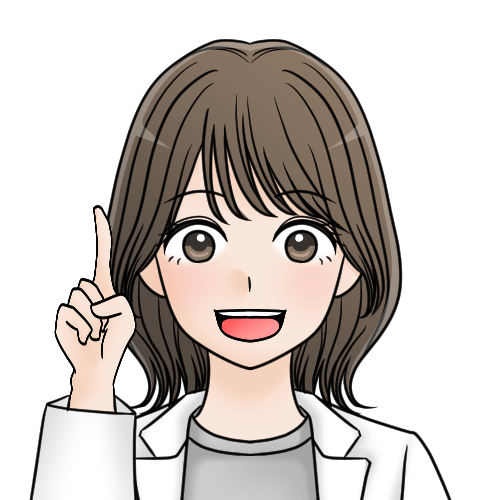

最新決算:2026年2月期第2四半期は「異次元の好決算」

マイクロンの2026年2月期第2四半期決算は、かなり強い内容でした。

| 項目 | 2026年2月期2Q | 前四半期 | 前年同期 |

|---|---|---|---|

| 売上高 | 238.6億ドル | 136.4億ドル | 80.5億ドル |

| GAAP粗利益率 | 74.4% | 56.0% | 36.8% |

| GAAP営業利益 | 161.35億ドル | 61.36億ドル | 17.73億ドル |

| GAAP純利益 | 137.85億ドル | 52.40億ドル | 15.83億ドル |

| GAAP希薄化後EPS | 12.07ドル | 4.60ドル | 1.41ドル |

| 営業キャッシュフロー | 119.03億ドル | 84.11億ドル | 39.42億ドル |

| 調整後フリーCF | 68.99億ドル | 39.06億ドル | 8.57億ドル |

売上高は前年同期比で約3倍。粗利益率も74%台まで急上昇しています。半導体メモリ企業は本来、価格下落局面では赤字に沈むこともありますが、今回の決算ではAI需要と供給制約が重なり、利益率が一気に改善しました。

特に重要なのは、単に売上が伸びただけではなく、価格上昇・製品ミックス改善・製造コスト低下が同時に効いている点です。

ようこ

ようここれはメモリ市況がかなりタイトで、マイクロン側に価格決定力が戻っていることを意味するわ。

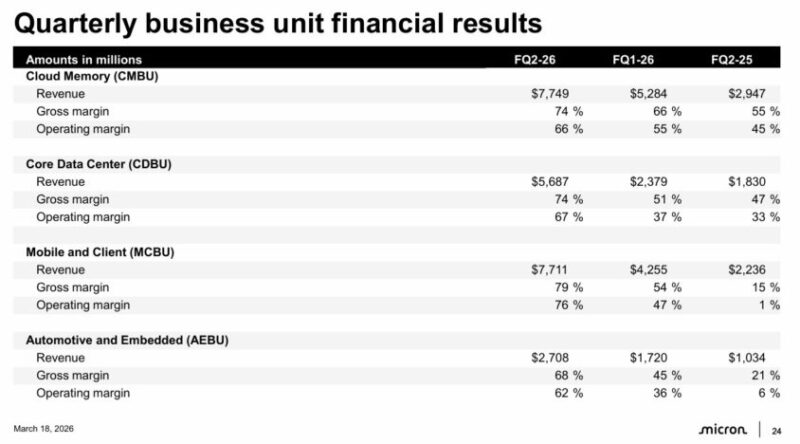

事業部門別でも全方位で強い

事業部門別に見ても、今回の決算はかなり強いです。

| 部門 | 売上高 | 売上構成比 | 営業利益率 | ポイント |

|---|---|---|---|---|

| CMBU(Cloud Memory) | 77.49億ドル | 32% | 66% | クラウド・HBM中心。AI需要の主戦場 |

| CDBU(Core Data Center) | 56.87億ドル | 24% | 67% | データセンター向けSSD・メモリが強い |

| MCBU(Mobile and Client) | 77.11億ドル | 32% | 76% | PC・スマホ向けも価格改善で急回復 |

| AEBU(Automotive and Embedded) | 27.08億ドル | 11% | 62% | 自動車・産業向けも過去最高水準 |

AI向けのクラウドメモリだけでなく、データセンター、モバイル、車載・組み込みまで全体的に強い内容です。

ボッチ

ボッチこれは「一部の製品だけが好調」というより、メモリ市場全体が供給不足になっている状態に近いと見た方がよさそうだね。

2026年2月期3Qガイダンスも非常に強い

さらに驚きなのが、次の四半期ガイダンスです。

| 項目 | 2026年2月期3Q会社見通し |

|---|---|

| 売上高 | 335億ドル ± 7.5億ドル |

| 粗利益率 | 約81% |

| Non-GAAP EPS | 19.15ドル ± 0.40ドル |

| 設備投資 | 3Qは約70億ドル、2026年度通期は250億ドル超を見込む |

マイクロンは、3Qの単四半期売上高ガイダンスが、同社の2024年度までのどの通期売上高も上回る水準だと説明しています。

ちょく

ちょくつまり、それほど現在のメモリ需要が強いということです。

マイクロンの強み5選

① AI需要の中心にあるHBMを持っている

最大の強みは、AIサーバーに不可欠なHBMを手がけていることです。AIモデルが大規模化し、推論需要も増えるほど、GPUだけでなくメモリ容量・帯域幅の重要性が増します。

マイクロンはHBM3E、HBM4、HBM4Eへと製品世代を進めており、AI半導体サプライチェーンの中で存在感を高めています。

② DRAM・NAND・HBMを持つ製品ポートフォリオ

マイクロンはHBMだけの会社ではありません。DRAM、NAND、データセンターSSD、モバイル向けLPDDR、車載メモリなど幅広い製品を持っています。

今回の決算でも、DRAMだけでなくNANDも大きく伸びました。

10-Qでは、2Q売上高が前四半期比75%増となり、DRAM売上は前四半期比74%増、NAND売上は82%増だったと説明されています。

ようこメモリ全体の需給が締まっていることが、業績を押し上げているわ。

③ 米国唯一の大手メモリメーカーという地政学的価値

マイクロンは、米国に本社を置く唯一の大手メモリメーカーです。AI、半導体、安全保障が結びつくなかで、米国内に先端メモリ製造能力を持つことの意味は大きくなっています。

もちろん、米中対立の影響を受けるリスクもあります。

ただ、米国政府や大手クラウド企業から見れば、マイクロンは戦略的に重要なサプライヤーになりやすい企業です。

④ 1γ DRAM・G9 NANDなど先端ノードの進展

マイクロンは、1γ(1ガンマ)DRAMとG9 NANDの量産拡大を進めています。

会社側は、1γ DRAMが2026年暦年半ばまでにDRAMビットミックスの過半を占める見通しだと説明しています。

先端ノードの立ち上げがうまくいけば、ビットコストの低下、消費電力の改善、製品競争力の向上につながります。

ボッチメモリは価格競争になりやすい産業なので、製造技術の優位性は非常に重要だよ。

⑤ 長期契約により業績の見通しが改善しつつある

従来のメモリビジネスは、スポット価格の変動に左右されやすい「シクリカル銘柄」の代表でした。

しかし、マイクロンは顧客と複数年の戦略的顧客契約(SCA)を進めており、最初の5年契約を締結したと説明しています。

これにより、従来よりも収益の見通しが立てやすくなる可能性があります。ただし、これでシリコンサイクルが完全になくなるわけではありません。

ちょく

ちょくあくまで「谷が浅くなる可能性がある」と見るのが現実的です。

マイクロンの弱み・リスク4選

① シリコンサイクルの影響は消えていない

マイクロン最大のリスクは、メモリ市況の変動です。メモリは需給が締まると価格が急上昇し、利益率が大きく改善します。

一方で、供給過剰になると価格が急落し、業績が一気に悪化することがあります。

今回の決算は非常に強いですが、これをそのまま永久に続く利益水準と考えるのは危険です。

ようこメモリ銘柄は、好決算の最中に株価がピークをつけることもあるわ。

② HBMではSKハイニックスが先行している

マイクロンはHBMで急成長していますが、HBM市場で先行してきたのはSKハイニックスです。

NVIDIA向けの実績や供給能力では、SKハイニックスの存在感が大きい状況です。

マイクロンがHBM4、HBM4Eでどこまでシェアを取れるかは、今後の重要な確認ポイントです。

ボッチ

ボッチ技術力だけでなく、歩留まり、供給能力、顧客認証、価格競争力が問われるね。

③ 設備投資負担が大きい

AI需要に応えるため、マイクロンは大規模な設備投資を進めています。

2026年度の設備投資は250億ドル超を見込んでおり、3Qだけでも約70億ドルの投資を計画しています。

需要が強い間は問題になりにくいですが、将来の需要が想定を下回った場合、過剰投資が利益を圧迫するリスクがあります。

ちょく

ちょくメモリ企業を見るときは、売上成長だけでなく、設備投資とフリーキャッシュフローのバランスも確認すべきです。

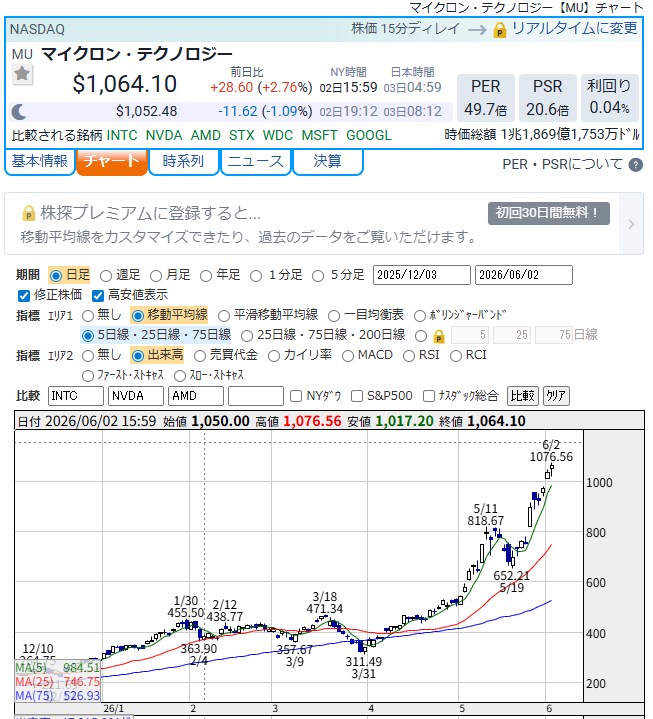

④ 株価はすでに大きく上昇している

2026年6月3日の時点では、マイクロンの株価は1,000ドル台まで上昇し、時価総額は1兆ドル規模に達しています。

PERも50倍前後、PSRも20倍前後まで上がっており、かなり強い期待が織り込まれています。

もちろん、2026年2月期3Qの会社見通しを考えると、過去実績ベースのPERだけで割高・割安を判断するのは不十分です。

ようこそれでも、短期的には好材料がかなり織り込まれている可能性があり、決算後の追いかけ買いには注意が必要よ。

株価の見方:今のMUは「業績急拡大」と「期待先行」が同時に起きている

マイクロンの株価を見るうえで大事なのは、業績が本当に強いことと、株価もすでにかなり上がっていることを同時に見ることです。

業績面では、2026年2月期2Qの売上高238.6億ドル、Non-GAAP EPS 12.20ドル、3Q売上高ガイダンス335億ドルという数字は非常に強いです。一方で、株価が急騰しているため、投資家の期待値もかなり高くなっています。

このような銘柄で怖いのは、悪い決算ではなく、良い決算でも期待に届かなかったときです。

ちょくAI関連銘柄は、業績そのものよりも「どれだけ市場期待を上回れるか」で株価が動く場面があります。

マイクロンの将来性:強気シナリオと弱気シナリオ

強気シナリオ

- AIサーバー需要がさらに拡大し、HBMの供給不足が続く

- HBM4・HBM4Eでマイクロンの採用が増える

- DRAM・NANDの供給制約が続き、価格上昇が継続する

- 長期契約によりメモリ企業としての評価倍率が切り上がる

- 米国唯一の大手メモリメーカーとして、地政学的価値が高まる

このシナリオでは、マイクロンは単なるシクリカル銘柄ではなく、AIインフラの中核企業として評価され続ける可能性があります。

弱気シナリオ

- AI投資の伸びが鈍化し、HBM需要の前提が崩れる

- サムスンやSKハイニックスとの競争が激化する

- 設備投資の増加が将来の供給過剰につながる

- 米中対立や輸出規制で販売機会が制限される

- 高いバリュエーションが修正され、株価が大きく調整する

このシナリオでは、業績がまだ良くても株価が先に下がる可能性があります。メモリ銘柄では、投資家が将来のピークアウトを意識した時点で株価が大きく調整することがあります。

新NISAでマイクロンを買うならどう考えるべきか

新NISAの成長投資枠でマイクロンを買うこと自体は可能ですが、個人的にはコア資産ではなくサテライト枠で考えるべき銘柄だと思います。

理由はシンプルです。マイクロンは魅力的な成長株ですが、メモリ市況、HBM競争、設備投資、バリュエーションの影響を強く受けます。長期で持てる可能性はありますが、株価変動はかなり大きくなりやすいです。

| 投資スタイル | 向いている人 | 注意点 |

|---|---|---|

| 個別株でMUを買う | 決算・需給・半導体市況を追える人 | 値動きが大きく、買いタイミングが重要 |

| 半導体ETFで分散する | 個別企業リスクを抑えたい人 | MU単体の上昇は取り切れない |

| 投資信託・インデックス中心 | 長期で安定的に資産形成したい人 | AIメモリの爆発力は薄まる |

ちょく新NISAで買うなら、いきなり大きな金額を入れるよりも、決算後の過熱感、株価チャート、次回決算の期待値、半導体市況を見ながら分割で考える方が無難です。

投資判断で見るべきチェックポイント

- HBM4・HBM4Eの採用状況と量産進捗

- NVIDIA、AMD、クラウド企業向けの需要動向

- DRAM・NANDの価格トレンド

- 設備投資額とフリーキャッシュフロー

- 在庫日数の変化

- SKハイニックス、サムスンとの競争状況

- 次回決算の会社ガイダンスと市場予想の差

- PER・PSRではなく、来期利益を織り込んだ実質的な評価

特に重要なのは、今の好業績がどこまで持続するかです。メモリ市況は好調なときほど強く見えますが、供給が増えすぎると一気に景色が変わります。

ようこだからこそ、決算ごとに需要・供給・価格・在庫を確認する必要があるわ。

新NISAにおすすめネット証券3社

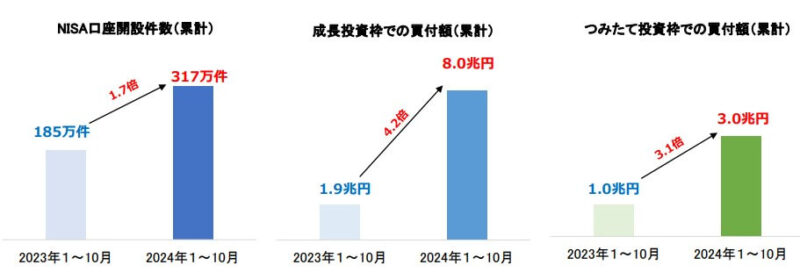

2024年1月に始まった新NISAの口座開設が加速しています。

金融庁は2024年9月17日に、2024年6月末時点の少額投資非課税制度(NISA)の口座数は、3月末時点から4.5%増え合計で約2427万口座を突破したと発表しました。

新NISAは開始後の1カ月間で4%増えており、開設ペースは直近3カ月間の平均の2倍に達し、増加分の9割をネット証券が占めています。

(参照|日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

ボッチ日本証券業協会の調査を見ると、2024年1~10月の口座開設数や買付額が大きく増えていると分かるね。

引用|日本証券業協会|「NISA 口座の開設・利用状況調査結果(証券会社10社・2024年10月末時点)

ようこ

ようこネット証券の口座開設や維持費は無料なので安心してね。

選んだネット証券は、一生付き合うパートナーになるかもしれません。

自分に合った証券会社かどうか考えて決めましょう。

ちょく僕は下記の3社とも開設して利用しています。

3社の特徴や良さをそれぞれ紹介するので、参考にしてください。

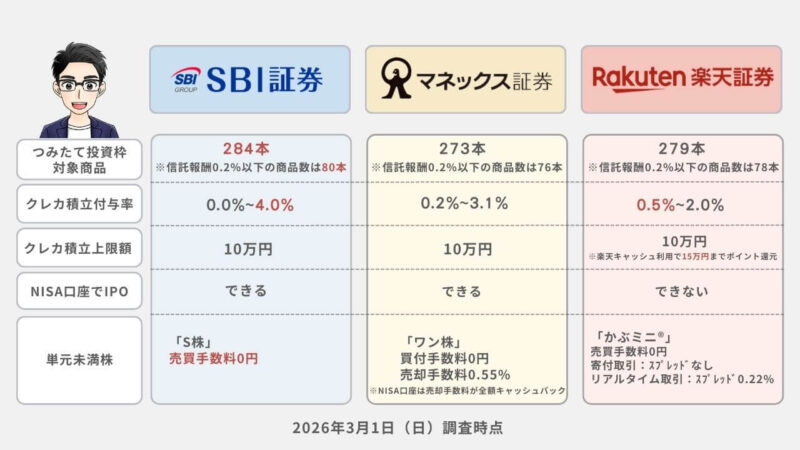

SBI証券|投資経験0の初心者も安心!つみたて投資枠の商品数No.1

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

284本 | 三井住友カード/Olive タカシマヤカード 東急カード アプラスカード UCSマークがついたクレジットカード 大丸松坂屋カード オリコカード | Vポイント dポイント PayPayポイント Pontaポイント JALのマイル |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0%~最大4.0 % ※年間利用金額に応じて、ポイント付与率が変動する | ネット証券口座数No.1※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | iD加盟店やVisaのタッチ決済 ANAマイル Vポイント投資など |

※1 SBIの口座数には、2019年4月末以降SBIネオモバイル証券(2024年1月9日、SBI証券と

合併)の口座数、2020年10月末以降SBIネオトレード証券の口座数、2021年8月末以降

FOLIO口座数を含む

SBI証券はこんな人におすすめ!

- ①Vポイント、Pontaポイント、dポイント、PayPayポイント、JALのマイルのどれかを貯めたい人

- ②三井住友カードやOliveを持っている人(クレカ積立でVポイントが貯まる)

- ③最低金額100円という少額から積立投資を始めたい人

- ④手数料を最小限に抑えて投資したい人

- ⑤業績が右肩上がりの安定した企業で投資したい人

キャンペーン情報

SBI証券ではキャンペーンを実施中です。

他のみんなよりもお得な特典をゲットして、新NISAを始めたい方はキャンペーンを利用しましょう。

詳しくはSBI証券キャンペーンの記事をご覧ください。

SBI証券は、つみたて投資枠の商品数No.1のネット証券です。

三井住友カードやOliveのクレカ積立などで貯めたVポイントは、国内株式や投資信託の金額指定買付・積立買付に利用できます。

新NISA関連の動画セミナーやシミュレーション機能もあり、投資初心者に手厚く安心です。

SBI証券を利用した人の声を見る

※僕の元同僚や知人に、直接話を聞かせてもらいました。

マネックス証券|クレカ積立のポイント還元率No.1!dポイントがざくざく貯まる

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

273本 | マネックスカード dカード | マネックスポイント dポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

0.2%~最大3.1% ※dカードは積立金額でポイント還元率が変動する 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% | 新NISA取引は売買手数料が 無料※1 | Amazonギフトカード Pontaポイント WAONポイント Vポイント dポイント投資など |

※1 日本株、米国株、中国株についてNISAで取引可能なのは現物取引です。

マネックス証券はこんな人におすすめ!

キャンペーン情報

マネックス証券ではdカード積立開始を記念して、NTTドコモとの「dカード積立開始記念キャンペーン」を実施中です。

dカード積立とショッピング等で、dカード積立の積立額の最大10.0%をdポイントで還元するキャンペーンです。

クレカ積立でポイントを効率よく貯めたい方や、米国株投資に興味がある方は、マネックス証券の口座開設を検討してみてくださいね。

マネックス証券はクレカ積立の基本ポイント還元率がNo.1の1.1%なので、クレジットカード決済でポイントを効率よく稼ぎたい方には特におすすめです。

クレカ積立にdカード®・dカード GOLD®・dカード PLATINUMが使えるようになったので、dポイントがざくざく貯まります。

マネックス証券で口座開設すれば無料で利用できる、銘柄スカウターは銘柄探しを超効率化できる便利アプリです。

ようこ

ようこ新NISAの銘柄を分析するなら、マネックス証券の銘柄スカウターが神ツールで使いやすいわ。

楽天証券|楽天ユーザーにお得!楽天ポイントがざくざく貯まる

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

279本 | 楽天カード | 楽天ポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~2.0% ※カードのランクでポイント還元率が変動 ※年間カード利用額を問わずポイント還元率は固定 | NISA口座数が業界最多の600万口座突破※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | 楽天経済圏での買い物 楽天ポイント投資など |

※1 金融庁「NISA口座の利用状況調査(令和6年9月末時点)」および各社ホームページ上での開示情報により、楽天証券にて集計

楽天証券はこんな人におすすめ!

- ①楽天ポイントを貯めている人

- ②楽天カードを持っている人(クレカ積立で楽天ポイントが貯まる)

- ③クレジットカードの年間利用金額を気にせずクレカ積立したい人

- ④初心者でも使いやすい操作画面がいい人

- ⑤日本経済新聞社が提供する日経テレコン楽天証券版を無料で読みたい人

キャンペーン情報

楽天証券ではキャンペーンも実施中です。

新NISAをお得に始めたい方は、キャンペーンを利用しましょう。

詳しくは楽天証券キャンペーンの記事をご覧ください。

楽天証券は楽天カードクレジット決済で月10万円+楽天キャッシュで月5万円利用すれば、最大月15万円までポイント還元対象です。

楽天証券のクレカ積立は年間カード利用額を問わずポイント還元率が固定なので、毎年のカード利用額を気にせず積立ができます。

楽天カードや楽天銀行の口座があれば入金やポイント獲得もスムーズなので、楽天経済圏を利用している人には特におすすめです。

楽天証券を利用した人の声を見る

※僕の知人に直接話を聞かせてもらいました。

よくある質問

マイクロン・テクノロジーは何の会社ですか?

マイクロン・テクノロジーは、DRAM、NAND、HBMなどのメモリ半導体を開発・製造・販売する米国の大手半導体メーカーです。AIサーバー、PC、スマホ、自動車、データセンターなど幅広い市場に製品を供給しています。

マイクロンはAI関連株ですか?

はい。特にAI GPU向けに使われるHBMが成長ドライバーになっており、AIインフラ関連株としての色合いが強まっています。ただし、NVIDIAのようなGPUメーカーではなく、メモリ・ストレージの会社です。

マイクロンの最大のリスクは何ですか?

最大のリスクは、メモリ市況の悪化です。DRAMやNANDは需給によって価格が大きく変動します。AI需要が強い間は業績が伸びやすいですが、供給過剰になると利益率が急低下する可能性があります。

新NISAでマイクロンを買うのはありですか?

成長投資枠のサテライト投資としては候補になります。ただし、値動きが大きく、決算期待の反動も出やすいため、コア資産として集中投資するよりも、分散・分割買いを意識した方が無難です。

まとめ:MUはAI時代の重要銘柄。ただし、買い方を間違えるな

マイクロン・テクノロジーは、AI時代において非常に重要なメモリ半導体メーカーです。2026年2月期第2四半期決算では、売上高、利益率、EPS、フリーキャッシュフローのすべてが大きく改善し、会社側の3Q見通しも非常に強い内容でした。

強みは、HBMというAI向け高付加価値メモリ、DRAM・NANDを含む幅広い製品群、米国唯一の大手メモリメーカーという地政学的価値、そして先端ノードの量産力です。

一方で、シリコンサイクル、HBM競争、設備投資負担、株価の過熱感には注意が必要です。今のマイクロンは「業績が強いから買い」だけで済む銘柄ではありません。

業績は本当に強い。ただし、株価もすでにかなり期待を織り込んでいる。ここを間違えると、高値づかみになる可能性があります。

投資判断としては、MUはAI時代の有力候補である一方、新NISAではコアではなくサテライト枠で考えるのが現実的です。

ちょく買うなら、決算・ガイダンス・HBM採用状況・メモリ価格・設備投資のバランスを確認しながら、分割で慎重に向き合うべき銘柄です。