RSテクノロジーズ(3445)は何の会社?

RSテクノロジーズ(3445)は、半導体関連株として名前を見かける機会が増えている一方で、「具体的に何をしている会社なのか」を一言で説明しにくい銘柄です。

東京エレクトロンやSCREENホールディングスのように半導体製造装置そのものが主役の会社ではありません。信越化学やSUMCOのような大型シリコンウェーハ専業メーカーとも少し違います。

RSテクノロジーズの中核は、半導体工場で使われるシリコンウェーハの再生加工です。さらに、中国子会社を通じたプライムシリコンウェーハ製造販売、半導体製造装置向け消耗部材やVRFB用電解液などを含む半導体関連装置・部材等事業にも事業領域を広げています。

この記事の結論

- RSテクノロジーズは、再生ウェーハを起点に成長してきた半導体材料・部材系のニッチ企業。

- ウェーハ再生事業は高収益で、2026年1Qも営業利益率38.5%と非常に強い。

- 一方、成長の多くは中国子会社・中国事業と結びついており、地政学・為替・中国半導体市況の影響は無視できない。

- 2026年12月期1Qは増収増益で着地。通期計画に対しても順調な滑り出し。

- ただし、株価は短期で大きく評価が変わりやすいため、「良い会社=いつ買ってもよい」ではなく、PER・PBR・中期計画の進捗を見ながら判断したい。

この記事では、RSテクノロジーズがどんな会社なのか、強み・弱み、2026年12月期第1四半期決算、中期経営計画、株価を見るうえでの注意点まで、投資家目線で整理します。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

RSテクノロジーズとは?会社概要をまず確認

RSテクノロジーズは、2010年12月に設立された東証プライム上場企業です。

主な事業は、シリコンウェーハの再生・販売、半導体材料や部材の販売、半導体関連装置・部材の買取販売、半導体シリコンウェーハ製造に関する技術コンサルティングなどです。

| 項目 | 内容 |

| 会社名 | 株式会社 RS Technologies |

| 証券コード | 3445 |

| 上場市場 | 東証プライム |

| 設立 | 2010年12月10日 |

| 本社 | 東京都品川区大井1-47-1 NTビル 17F |

| 代表者 | 代表取締役社長 方 永義 氏 |

| 工場 | 宮城県大崎市三本木音無字山崎26-2 |

| 決算期 | 12月 |

| 主な事業 | シリコンウェーハ再生加工、プライムシリコンウェーハ製造販売、半導体製造装置向け消耗部材、半導体関連装置・部材、VRFB用電解液など |

ちょく

ちょくここで大事なのは、RSテクノロジーズを「再生ウェーハだけの会社」と見ないことです。

現在は、ウェーハ再生事業に加えて、プライムウェーハ事業、半導体関連装置・部材等事業を持つ、半導体周辺領域の複合企業になっています。

本社は東京都品川区大井、上場は2015年3月に東証マザーズ、2016年9月に東証一部、2022年4月にプライム市場へ移行されました。

RSテクノロジーズの事業は大きく3本柱

RSテクノロジーズの事業は、決算上は主に次の3セグメントで見ます。

| セグメント | 主な内容 | 主な拠点・会社 |

| ウェーハ再生事業 | 再生ウェーハ、販売ウェーハ | RSテクノロジーズ三本木工場、RS台湾台南工場 |

| プライムウェーハ製造販売事業 | 5・6・8インチプライムウェーハ、シリコン部材、FZインゴット、12インチプライムウェーハ開発 | GRITEK、山東GRITEK、SGRS |

| 半導体関連装置・部材等事業 | 半導体製造検査装置、電子部品、エッチング装置用消耗部材、VRFB用電解液、光ピックアップ・車載カメラモジュール等 | RSテクノロジーズ、ユニオンエレクトロニクスソリューション、DG Technologies、LEシステム、RSPDHなど |

第1の柱:ウェーハ再生事業

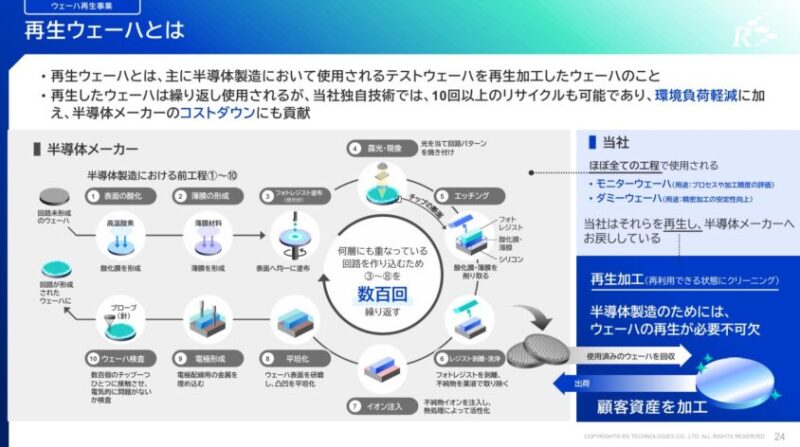

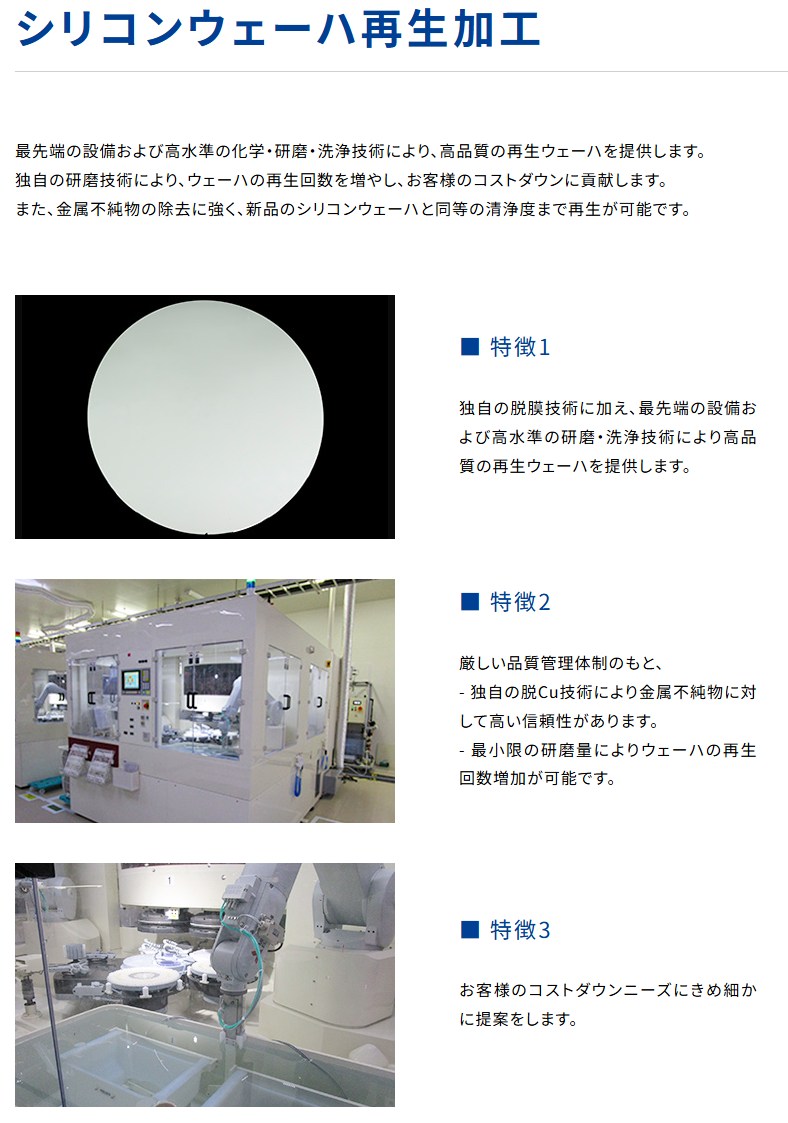

RSテクノロジーズの中核が、シリコンウェーハ再生加工です。

半導体工場では、製品用のウェーハだけでなく、装置の状態確認や工程管理のために、テストウェーハ、モニターウェーハ、ダミーウェーハが大量に使われます。これらを毎回新品で用意するとコストが大きいため、一度使ったウェーハを研磨・洗浄して再利用するニーズがあります。

RSテクノロジーズは、最先端設備と高水準の化学・研磨・洗浄技術により、高品質の再生ウェーハを提供しています。

公式サイトでも、金属不純物の除去に強く、新品のシリコンウェーハと同等の清浄度まで再生可能であることを説明しています。

この事業の魅力は、単なるリサイクルではなく、半導体製造に必要な高い品質管理・研磨・洗浄技術が求められる点です。

ようこ

ようこ顧客である半導体メーカーから見れば、品質が安定しない会社には簡単に切り替えられません。そのため、一定の参入障壁がある事業と考えられるわ。

ウェーハ再生事業のポイント

- 半導体工場のコスト削減ニーズに合う。

- 研磨・洗浄・不純物除去などの技術力が重要。

- 半導体工場の稼働が続く限り、モニター・ダミー用途の需要が発生する。

- RSテクノロジーズの中でも営業利益率が高い主力事業。

2026年12月期第1四半期では、ウェーハ再生事業の売上高は7,038百万円、営業利益は2,710百万円、営業利益率は38.5%でした。

前年同期比でも増収増益で、三本木工場と台南工場がフル稼働となり、高い利益率を維持しています。

第2の柱:プライムウェーハ製造販売事業

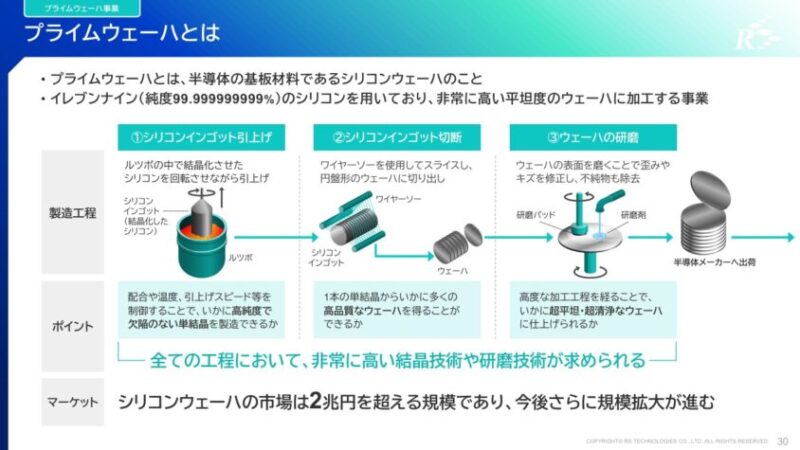

2つ目の柱が、プライムシリコンウェーハ製造販売事業です。プライムウェーハとは、半導体チップを製造するために使われる新品のシリコンウェーハです。

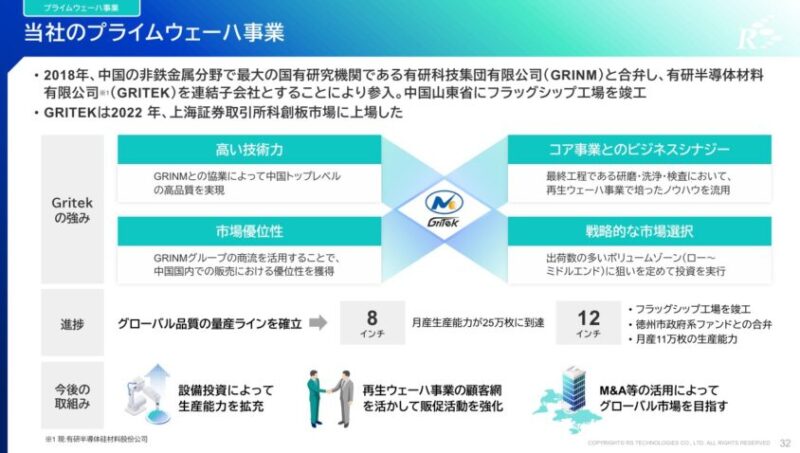

RSテクノロジーズは、子会社の山東GRITEKを通じて、125mm、150mm、200mmのプライムシリコンウェーハや、シリコン製の半導体製造装置用消耗部材を製造販売しています。用途としては、主にパワー半導体向けが中心です。

また、2020年には中国山東省徳州市政府などとの合弁でSGRSを設立し、12インチプライムウェーハ量産化の研究開発を進めています。ただし、12インチ事業はまだ投資フェーズであり、2026年1Qも持分法による投資損失が発生しています。

この事業は、RSテクノロジーズの成長ドライバーである一方、中国事業への依存度が高くなりやすい領域でもあります。中国の半導体国産化ニーズは追い風ですが、米中対立、輸出規制、人民元の変動、中国景気などの影響を受けやすい点は注意が必要です。

2026年12月期第1四半期では、プライムウェーハ製造販売事業の売上高は6,352百万円、営業利益は1,329百万円、営業利益率は20.9%でした。

ボッチ

ボッチ8インチウェーハおよびシリコン部材の販売数量増加により増収増益となった一方、一部顧客向けの価格調整により、営業利益率は前年同期比で低下しているよ。

第3の柱:半導体関連装置・部材等事業

3つ目が、半導体関連装置・部材等事業です。ここには、半導体製造検査装置や電子部品の商社機能、DG Technologiesのエッチング装置用消耗部材、LEシステムのVRFB用電解液、RSPDHの光ピックアップ・車載カメラモジュールなど、複数の事業が含まれます。

公式資料ベースでは、半導体製造装置向け消耗部材、石英ガラス、単結晶・多結晶シリコン製品、半導体関連装置、電子部品、VRFB用電解液などを含む複合セグメントと整理できます。

2026年12月期第1四半期では、半導体関連装置・部材等事業の売上高は6,384百万円、営業利益は240百万円でした。

ちょく

ちょく前年同期にVRFB用電解液の大型出荷があった反動で売上は微減となりましたが、RSPDHの光ピックアップモジュール生産数量増加などにより、利益面は改善しています。

RSテクノロジーズの2026年12月期第1四半期決算はどうだった?

2026年12月期第1四半期は、全体としては増収増益の好決算でした。

| 項目 | 2026年12月期1Q | 前年同期比 |

| 売上高 | 19,153百万円 | +8.7% |

| 営業利益 | 3,630百万円 | +21.0% |

| 経常利益 | 4,247百万円 | +30.6% |

| 親会社株主に帰属する四半期純利益 | 1,926百万円 | +12.2% |

| 1株当たり四半期純利益 | 72.54円 | +11.6% |

売上高は前年同期比8.7%増、営業利益は21.0%増、経常利益は30.6%増と、利益の伸びが売上の伸びを上回りました。特にウェーハ再生事業の高収益性が全体を支えています。

営業外では、補助金収入が310百万円、為替差益が262百万円発生しました。一方で、中国12インチ事業SGRSに関する持分法による投資損失が270百万円発生しています。

ようこ

ようここの点は、将来成長に向けた投資フェーズと見ることもできますが、短期的には利益を押し下げる要因よ。

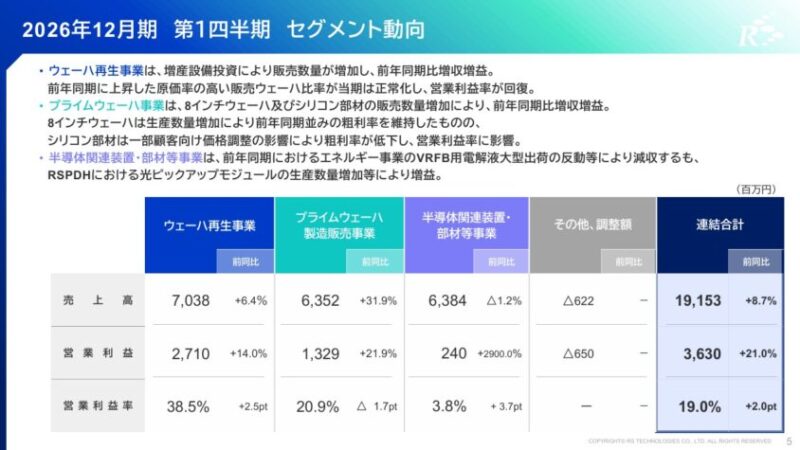

セグメント別に見ると、ウェーハ再生が特に強い

| セグメント | 売上高 | 営業利益 | 営業利益率 |

| ウェーハ再生事業 | 7,038百万円 | 2,710百万円 | 38.5% |

| プライムウェーハ製造販売事業 | 6,352百万円 | 1,329百万円 | 20.9% |

| 半導体関連装置・部材等事業 | 6,384百万円 | 240百万円 | 3.8% |

| その他・調整額 | △622百万円 | △650百万円 | - |

| 連結合計 | 19,153百万円 | 3,630百万円 | 19.0% |

数字を見ると、RSテクノロジーズの本丸はやはりウェーハ再生事業です。売上規模では3セグメントが近づいていますが、利益率ではウェーハ再生事業が圧倒的に高いです。

一方、半導体関連装置・部材等事業は売上規模が大きいものの、営業利益率は3.8%にとどまっています。

ボッチRSPDHやエネルギー関連事業の改善余地はあるけど、現時点ではグループ全体の利益を大きく牽引する段階にはまだ見えないね。

中期経営計画:2028年に売上高1,150億円、営業利益190億円を目指す

RSテクノロジーズは、2026年から2028年までの3カ年を「成長加速に向けた集中投資フェーズ」と位置づけています。

特にウェーハ再生事業への大規模な資本投下を行い、2027年以降は新規M&Aを含めた成長も想定しています。

| 年度 | 売上高 | 営業利益 | 親会社株主に帰属する当期純利益 |

| 2025年12月期 実績 | 76,707百万円 | 14,281百万円 | 9,297百万円 |

| 2026年12月期 予算 | 84,000百万円 | 15,400百万円 | 10,000百万円 |

| 2027年12月期 予算 | 105,000百万円 | 17,500百万円 | 11,500百万円 |

| 2028年12月期 予算 | 115,000百万円 | 19,000百万円 | 13,000百万円 |

2025年実績から2028年計画までを見ると、売上高は767億円から1,150億円へ、営業利益は142億円から190億円へ伸ばす計画です。

ただし、注意したいのは営業利益率です。2025年12月期の営業利益率18.6%に対し、2028年12月期計画では16.5%となっています。つまり、会社は売上・利益の絶対額は伸ばす計画ですが、投資フェーズや事業ポートフォリオの変化により、利益率はやや低下する前提です。

ちょくこの点から、投資家としては「売上が伸びるか」だけでなく、利益率をどこまで維持できるかも重要な確認ポイントになります。

RSテクノロジーズの強み

強み1:ウェーハ再生事業の高い収益性

最大の強みは、ウェーハ再生事業の収益性です。2026年1Qの営業利益率は38.5%で、半導体関連の製造業としては非常に高い水準です。

半導体メーカーは、製造コストを抑えながら歩留まりや品質を維持する必要があります。

その中で、モニターウェーハやダミーウェーハの再生ニーズは構造的に残りやすく、RSテクノロジーズにとって安定した収益源になっています。

強み2:再生ウェーハからプライムウェーハへ広がる事業領域

RSテクノロジーズは、もともとウェーハ再生事業を主力として成長してきましたが、2018年に中国のプライムウェーハメーカーであるGRITEKを連結子会社化したことで、ウェーハ総合メーカーとしての性格が強まりました。

ようこ再生ウェーハだけでなく、プライムウェーハ、シリコン部材、12インチウェーハ開発、半導体関連装置・部材、VRFB用電解液まで事業領域を広げている点は、成長余地として評価できるわ。

強み3:中国半導体国産化の流れを取り込める

中国では、半導体の国産化ニーズが高まっています。RSテクノロジーズは、中国子会社を通じてプライムウェーハやシリコン部材を展開しており、中国国内需要を取り込める立場にあります。

これは同時にリスクでもありますが、米中対立が続く中で、中国国内サプライチェーンの構築が進む場合、同社には追い風となる可能性があります。

強み4:財務体質が比較的強い

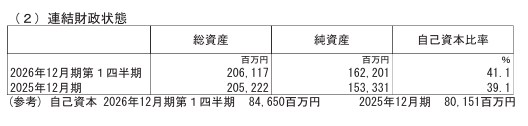

2026年1Q末時点の総資産は206,117百万円、純資産は162,201百万円、自己資本比率は41.1%です。

現金及び預金も93,671百万円あり、投資余力を持ちながら事業拡大を進められる財務基盤があります。

ボッチ

ボッチただし、純資産には非支配株主持分も含まれるため、自己資本比率や1株当たり純資産を見るときは、親会社株主に帰属する部分を分けて確認する必要があるよ。

RSテクノロジーズの弱み・リスク

リスク1:中国依存・地政学リスク

最大のリスクは、中国事業への依存です。プライムウェーハ事業は中国子会社GRITEK・山東GRITEK・SGRSが重要な役割を持っています。

中国半導体国産化は成長機会ですが、同時に米中対立、輸出規制、中国景気、人民元、政策変更などの影響を受けます。

特に半導体関連は地政学リスクの影響を受けやすいため、投資判断では必ず織り込むべきです。

なお、会社側は中東情勢の中期経営計画への影響について、現時点では限定的と認識している一方、中長期的な先行きは不確実性が高いと説明しています。

ちょく

ちょく地政学リスクは、現時点で数字に出ていなくても、常に注意しておきたい論点です。

リスク2:プライムウェーハ事業の価格・利益率低下

2026年1Qのプライムウェーハ事業は増収増益でしたが、営業利益率は前年同期比で低下しました。

会社は、8インチウェーハの平均販売単価が低下したことや、シリコン部材で一部顧客向けの価格対応を行ったことを説明しています。

ウェーハ市況は需給によって変動しやすく、価格下落局面では利益率が圧迫されます。

ようこRSテクノロジーズは再生ウェーハで高収益を確保していますが、プライムウェーハ側の価格競争は注意点よ。

リスク3:12インチウェーハ事業はまだ投資フェーズ

12インチプライムウェーハ事業は将来の成長期待がある一方、現時点では持分法による投資損失が発生しています。2026年1QもSGRSに関する持分法投資損失は270百万円でした。

12インチウェーハは市場規模が大きい一方で、技術難度も投資負担も大きい領域です。量産化・採算化が順調に進むかどうかは、今後の重要なチェックポイントです。

リスク4:半導体サイクルの影響

RSテクノロジーズは半導体関連企業である以上、半導体市況のサイクルから完全には逃れられません。

AI、データセンター、車載、パワー半導体などの需要が強い局面では追い風になりますが、在庫調整局面では株価も業績も影響を受けやすくなります。

特に株価は、業績よりも先に半導体市況の期待や不安を織り込みます。

ボッチ好決算でも株価が下がる、悪材料がなくても半導体株全体の調整に巻き込まれる、ということは普通にあるよ。

VRFB・LEシステムは新たな成長材料になるか

RSテクノロジーズで最近注目したい材料の1つが、LEシステムを通じたVRFB(バナジウムレドックスフロー電池)関連事業です。

2026年5月、LEシステムが手掛けるVRFB向けパワーコンディショナー「LE-FEBS 500型」が、ドイツVDE規格プロトタイプ確認認証を取得しました。会社側は、ドイツにおいてVRFB向けパワーコンディショナーのVDE認証取得は、当社グループ製品が初の事例であると説明しています。

VRFBは、長寿命・高安全性が特徴とされる大型蓄電池です。再生可能エネルギーの導入が進むほど、電力系統の安定化や長時間蓄電の需要が高まるため、将来的な市場拡大が期待されています。

ちょくただし、現時点ではRSテクノロジーズ全体の業績を大きく左右するほどの利益貢献には至っていません。テーマ性はありますが、投資判断では「将来のオプション」として見るのが現実的です。

株価は割安?割高?見るべき指標

RSテクノロジーズの株価を見るときは、単純にPERだけで判断するのは危険です。

理由は、同社が高収益なウェーハ再生事業と、投資フェーズの12インチウェーハ事業、さらに中国子会社や半導体関連部材事業を同時に抱えているからです。

見るべき指標は次の通りです。

- 予想PER:通期EPS376.54円をベースに、株価が何倍まで買われているか。

- PBR:親会社株主に帰属する自己資本に対して、どの程度の評価か。

- 営業利益率:特にウェーハ再生事業の高収益が維持できているか。

- 中期経営計画の進捗:2028年売上高1,150億円、営業利益190億円に向けて順調か。

- 中国リスクの織り込み:中国事業への期待とリスクを市場がどう評価しているか。

2026年12月期の会社計画では、通期売上高84,000百万円、営業利益15,400百万円、経常利益17,200百万円、親会社株主に帰属する当期純利益10,000百万円、1株当たり当期純利益376.54円を見込んでいます。

そのため、たとえば株価が5,000円なら予想PERは約13.3倍、6,000円なら約15.9倍、7,000円なら約18.6倍です。

ちょく半導体関連株としては極端な割高とは言い切れませんが、中国リスクや半導体サイクルを考えると、どのPERまで許容するかは投資家によって分かれます。

| 株価 | 予想EPS376.54円ベースのPER | 見方 |

| 4,500円 | 約12.0倍 | 成長期待を考えると割安感が出やすい水準 |

| 5,000円 | 約13.3倍 | 中期成長をある程度織り込む水準 |

| 6,000円 | 約15.9倍 | 業績進捗と半導体市況の確認が必要 |

| 7,000円 | 約18.6倍 | 成長期待がかなり織り込まれる水準 |

個人的には、RSテクノロジーズは「安いから買う」というより、ウェーハ再生事業の高収益が続くか、プライムウェーハ事業の価格低下を数量増で補えるか、12インチウェーハとVRFBが将来の上乗せ要因になるかを確認しながら評価したい銘柄です。

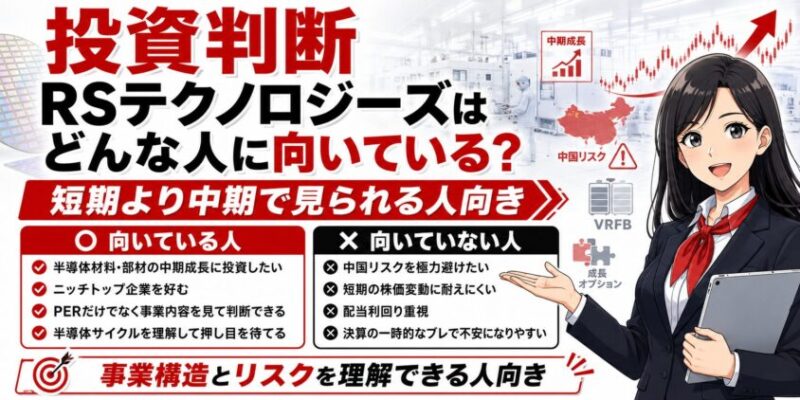

投資判断:RSテクノロジーズはどんな人に向いている?

RSテクノロジーズは、半導体関連株の中でも少しクセがあります。

大手装置株のような知名度はありませんが、再生ウェーハというニッチで高収益な事業を持ち、中国プライムウェーハやVRFBという成長オプションもあります。

一方で、中国子会社・中国半導体市況・為替・地政学リスクの影響を受けやすく、半導体サイクルにも左右されます。

ちょくそのため、短期値幅取りよりも、事業構造とリスクを理解して中期で見る投資家向きです。

| 向いている人 | 向いていない人 |

| 半導体材料・部材の中期成長に投資したい人 | 中国リスクを極力避けたい人 |

| ニッチトップ企業を好む人 | 短期の株価変動に耐えにくい人 |

| PERだけでなく事業内容を見て判断できる人 | 配当利回り重視の人 |

| 半導体サイクルを理解して押し目を待てる人 | 決算の一時的なブレで不安になりやすい人 |

会社は、2031年3月期まで「配当性向20%を目安」「年間20円をベース」「累進配当」という方針を掲げています。

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチ

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリは「売買の中身」まで見られる

松井証券の日本株アプリは、ただ株価やチャートを見るだけのアプリではありません。

東証売買内訳データをもとに、個別銘柄の現物・信用新規・信用返済・機関投資家の空売りなど、売買の中身をスマホで確認できます。

💡 空売りとは?

手元に持っていない株式を他者から借りて売却し、株価が下がったところで買い戻して利益を出す手法。

(※画像の円グラフの緑色部分)

たとえば株価が急落したとき、

「個人の投げ売りなのか?」

「信用買いの返済売りなのか?」

「機関投資家の空売りが増えているのか?」

こうした需給の変化を、感覚ではなくデータで確認しやすくなります。

ちょく

ちょく株式投資で勝率を上げたいなら、松井証券の無料日本株アプリに搭載されている「東証売買内訳データ」の活用が必須級です。

松井証券アプリで確認しやすいポイント

- 機関投資家の空売り数量・金額を確認できる

- 現物買い・現物売りの動きを見られる

- 信用新規・信用返済の内訳をチェックできる

- 円グラフで表示されるため、売買の偏りが視覚的に分かりやすい

短期〜スイング投資をする人ほど、需給チェックは重要です。

好決算なのに株価が伸びない銘柄、材料が出ても上値が重い銘柄は、需給面に原因があるケースもあります。

松井証券の日本株アプリなら、チャートだけでは見えにくい「誰が売っているのか」「どんな売買が増えているのか」を確認する材料になります。

ようこ

ようこ「なぜ急に株価が下がったのか?」それが個人のパニック売りなのか、機関投資家の意図的な売り仕掛け(空売り)なのかを見極められるわ。

ボッチ「反発を狙う底値買いのチャンス」や「無駄な損切りの回避」に直結するね。

こんな人におすすめ

- 決算後の急騰・急落で、売買の中身を確認したい人

- 機関投資家の空売りが増えていないかチェックしたい人

- 信用買い残・信用返済など、短期資金の動きを見たい人

- 新NISAで買う前に、人気銘柄の需給を確認したい人

- チャート分析だけでなく、売買内訳も見て判断材料を増やしたい人

松井証券の日本株アプリは、口座を持っていれば無料で利用できます。通信料は別途かかりますが、売買内訳データを使った需給分析をスマホで確認できるのは大きなメリットです。

「チャートだけでは不安」「空売りや信用取引の動きも見てから判断したい」という方は、まず松井証券の日本株アプリをチェックしてみてください。

\ 最短5分で完了!プロと同じ情報で勝率UP /

今なら松井証券の口座開設キャンペーンで1,200円相当のポイントが入手可能

松井証券は口座開設のキャンペーンを実施中です。

ちょくポイントをゲットする手順は下記の通りです。

松井証券の公式サイトで証券口座を開設した後、クイズに正解して1,200ポイントをゲット。

Xに入るのは以下のうちどれか?「最大X%貯まる投信残高ポイントサービス」において松井証券で投資信託を保有しているだけで業界最高水準で貯まるポイントは最大X%か? 【必須】

①0.1

②0.5

③1.0

ようこ

ようこクイズの答えは、「③1.0」よ。

※クイズの答え参照元|松井証券:公式サイト

総合口座開設及びNISA口座を新規開設で、1,000ポイントをゲット。

キャンペーン詳細はコチラの記事で解説

※売買内訳データは投資判断の参考情報であり、将来の株価上昇・下落を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

ちょく面倒な分析は不要!円グラフで売買内訳を見られるので、空売りや信用取引の動きが視覚的に分かりやすいですよ。

ようこ松井証券で口座開設してアプリをダウンロードすれば、売買内訳データを使った需給分析が無料でずっと使えるわ。

まとめ:RSテクノロジーズは「高収益ニッチ+中国成長+地政学リスク」の銘柄

RSテクノロジーズは、半導体ウェーハ再生というニッチで高収益な事業を持つ、東証プライム上場の半導体関連企業です。

2026年12月期第1四半期は、売上高19,153百万円、営業利益3,630百万円、経常利益4,247百万円と増収増益で着地しました。特にウェーハ再生事業は営業利益率38.5%と強く、会社の収益力を支えています。

一方で、プライムウェーハ事業は中国子会社の存在感が大きく、12インチウェーハ事業はまだ投資フェーズです。中国半導体国産化の追い風を受けられる一方で、地政学リスクや市況変動も同時に抱えています。

ちょく

ちょく結論として、RSテクノロジーズは「高収益な再生ウェーハ事業を土台に、中国プライムウェーハと半導体部材で成長を狙う銘柄」です。良い会社ではありますが、買うなら株価水準、PER、決算進捗、中国リスクを必ず確認したい銘柄です。

よくある質問

RSテクノロジーズは何の会社ですか?

主力はシリコンウェーハ再生加工です。これに加えて、プライムシリコンウェーハ製造販売、半導体製造装置向け消耗部材、半導体関連装置・部材、VRFB用電解液などを展開しています。

RSテクノロジーズの強みは何ですか?

最大の強みは、ウェーハ再生事業の高収益性です。2026年12月期第1四半期の同事業の営業利益率は38.5%でした。また、プライムウェーハや半導体関連部材などに事業領域を広げている点も強みです。

RSテクノロジーズのリスクは何ですか?

中国事業への依存、米中対立などの地政学リスク、半導体サイクル、プライムウェーハの価格下落、12インチウェーハ事業の投資負担などが主なリスクです。

RSテクノロジーズは割安ですか?

2026年12月期の会社予想EPSは376.54円です。株価5,000円なら予想PERは約13.3倍、6,000円なら約15.9倍、7,000円なら約18.6倍です。半導体関連株としては過度な割高とは限りませんが、中国リスクや半導体サイクルを考慮して判断する必要があります。

配当はありますか?

2026年12月期の年間配当予想は1株あたり55円です。配当はありますが、配当利回り重視というより、事業成長と株価上昇を重視して見る銘柄です。

※本記事は公開情報をもとに作成したものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任で行ってください。