「アドバンテスト(6857)って、結局どんな会社なのか?」

AI半導体ブームで株価が大きく上がり、「今から買っても遅くないのか」「高値掴みにならないか」と迷っている人は多いはずです。

結論から言うと、アドバンテストはAI半導体時代の“ど真ん中”にいる半導体テスターの世界的企業です。ただし、株価はすでに将来の成長をかなり織り込んでおり、何も考えずに飛び乗る銘柄ではありません。

この記事では、アドバンテストの事業内容、主力製品、業績、強み、弱み、Teradyne(テラダイン)との比較、新NISAでの考え方まで、投資家目線で整理します。

なお、この記事は2026年6月時点の公開情報、アドバンテストの2026年3月期決算資料、決算説明会資料、Q&A資料、公式サイト、株価画面をもとに作成しています。投資判断は必ず最新IRと株価を確認したうえで行ってください。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

アドバンテストとは?半導体を「検査する装置」の世界的企業

アドバンテストは、半導体が設計どおりに動くかを検査する半導体テストシステムを主力とする会社です。半導体そのものを作る会社ではありません。

エヌビディア、AMD、Apple、Broadcom、各種AIアクセラレータなどのような先端半導体が増えるほど、それらを検査する工程も高度化・長時間化します。

つまり、アドバンテストはAI半導体の「チップメーカー」ではなく、AI半導体が正しく動くかを調べる検査装置メーカーです。

ちょく

ちょくゴールドラッシュでいえば、金を掘る会社ではなく、金を掘る人に高性能な道具を売る会社に近い存在です。

会社概要

| 社名 | 株式会社アドバンテスト |

| 証券コード | 6857 |

| 市場 | 東証プライム |

| 本社 | 東京都千代田区丸の内1丁目6番2号 新丸の内センタービルディング |

| 設立 | 1954年12月 |

| Group CEO | ダグラス ラフィーバ |

| 資本金 | 32,363百万円 |

| 従業員数 | 7,241人(臨時従業員を除く/2026年3月31日時点) |

| 主な事業 | SoCテストシステム、メモリテストシステム、サービス、周辺機器、システムレベルテストなど |

同社のルーツは、1954年に創業したタケダ理研工業です。

1972年には国産初の半導体試験装置を発売し、1985年には社名をアドバンテストに変更。同年、世界半導体テスタ市場で初めてシェア1位を獲得したとされています。

半導体テスターとは?なぜAI時代に重要なのか

半導体テスターとは、半導体チップが設計どおりに動作するか、品質に問題がないかを電気的に検査する装置です。半導体は作って終わりではありません。量産工程では、最終的に正常に動くかどうかを確認しなければ出荷できません。

特にAI半導体は、演算性能、消費電力、信号速度、メモリ接続、パッケージ構造が複雑です。GPU、カスタムASIC、HBM、先端パッケージのような高性能半導体では、品質保証の要求水準が上がり、テスト工程の重要性も高まります。

このため、AI半導体の数量が増えるだけでなく、半導体1個あたりに必要な検査項目、つまりテストコンテンツも増える構造です。

ようこ

ようこアドバンテストが強い理由は、まさにこの「数量増加 × 複雑化 × テスト項目増加」の恩恵を受ける位置にいるからよ。

主な製品ラインナップ

| 製品カテゴリ | 主な用途 | 代表的な製品・シリーズ |

|---|---|---|

| SoCテストシステム | AIアクセラレータ、GPU、CPU、スマホSoC、RF、アナログ、イメージャーなど | V93000、T2000、T6391、EVA100 |

| メモリテストシステム | DRAM、HBM、NAND、次世代高速メモリなど | T5800シリーズ、T5500シリーズ、T5200シリーズ |

| パワー半導体テストシステム | 車載・産業向けパワー半導体 | CREA社のパワー半導体テストシステム |

| システムレベルテスト(SLT) | 実機環境に近い状態での追加品質検査 | 各種SLTソリューション |

| 周辺機器・サービス | ハンドラ、インターフェースボード、保守、サポート | ハンドラ、テスターインターフェース等 |

投資家が特に見るべきなのは、SoCテストシステムとメモリテストシステムです。

AIアクセラレータ向けのSoCテスター需要と、HBMを含む高性能DRAM向けのメモリテスター需要が、現在の業績拡大の中心になっています。

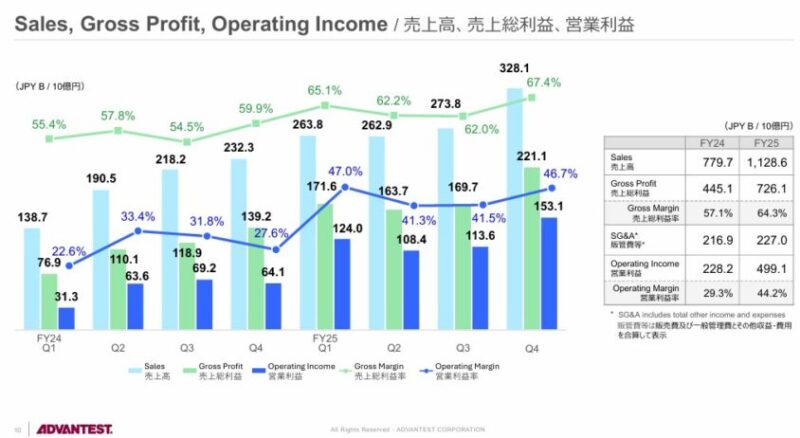

2026年3月期決算は過去最高。AI関連需要が業績を押し上げた

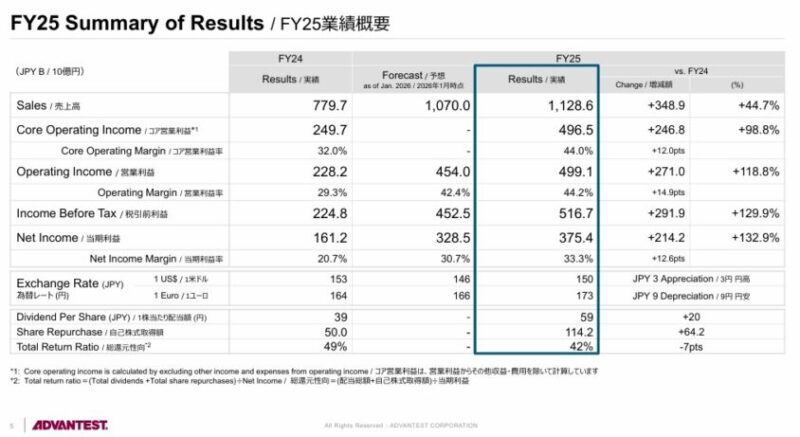

アドバンテストの2026年3月期(FY2025)は、売上高、営業利益、当期利益がいずれも過去最高を更新しました。

会社側は、AI関連アプリケーション向け需要が第4四半期も旺盛に推移し、2026年1月時点の予想を上回って着地したと説明しています。

2026年3月期 実績

| 項目 | 2026年3月期実績 | 前期比 |

|---|---|---|

| 売上高 | 1兆1,286億円 | +44.7% |

| 営業利益 | 4,991億円 | +118.8% |

| 税引前利益 | 5,167億円 | +129.9% |

| 親会社所有者帰属当期利益 | 3,754億円 | +132.9% |

| 営業利益率 | 44.2% | 前期29.3%から大幅改善 |

| 基本的1株当たり利益(EPS) | 515.15円 | 前期218.67円 |

| 年間配当 | 59円 | 前期39円 |

注目すべきは、単に売上が伸びたことではなく、営業利益率が44.2%まで上昇した点です。これは、AI関連の高性能半導体向けテスターの需要増に加え、製品ミックスの良化が効いたためです。

ただし、2026年3月期第4四半期には、戦略投資に関するコールオプション行使の意思決定に伴い、金融収益として約173億円の一過性収益も計上されています。

ボッチ

ボッチ営業利益の強さとは別に、純利益を見る際はこの一過性要因も確認しておきたいところだね。

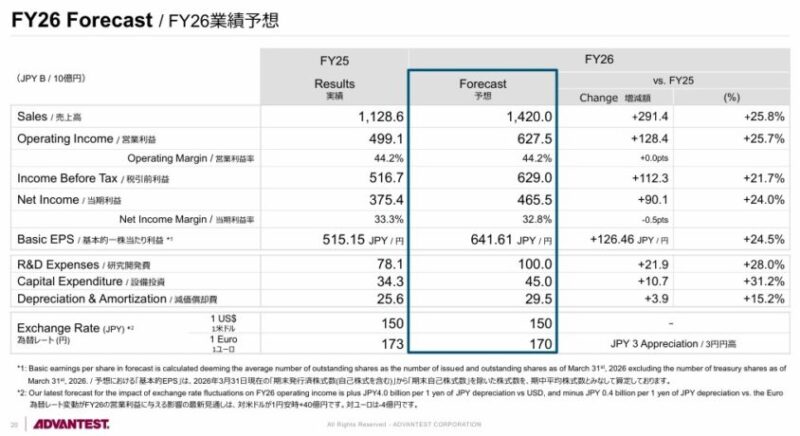

2027年3月期会社予想

会社側は、2027年3月期もAI関連投資を追い風に過去最高更新を見込んでいます。

| 項目 | 2027年3月期会社予想 | 前期比 |

|---|---|---|

| 売上高 | 1兆4,200億円 | +25.8% |

| 営業利益 | 6,275億円 | +25.7% |

| 税引前利益 | 6,290億円 | +21.7% |

| 親会社所有者帰属当期利益 | 4,655億円 | +24.0% |

| 予想EPS | 641.61円 | 前期515.15円 |

| 配当予想 | 未定 | 会社側は現時点で未定と開示 |

ここで重要なのは、配当予想が未定である点です。株価情報サイトで配当利回りが「-」となっている場合、会社予想配当が未定であることが背景にあります。

仮に前期年間配当59円を基準にすると、株価26,475円では単純利回りは約0.22%に過ぎません。

アドバンテストは高配当株ではなく、あくまで成長株として見るべき銘柄です。

事業別に見る成長ドライバー

アドバンテストの業績を理解するうえで重要なのは、「AI半導体が伸びている」だけで終わらせないことです。具体的には、SoCテスター、メモリテスター、システムレベルテスト、サービス収益の4つを見ておく必要があります。

SoCテストシステム:AIアクセラレータが最大の柱

SoCテストシステムでは、HPC/AI関連の売上が大きく伸びています。

会社側は、AIアクセラレータ市場における既存顧客向け需要の増加に加え、新たに半導体を設計し量産を始める顧客向け需要も広範囲に取り込めたと説明しています。

ここで注意したいのは、市場では「NVIDIA向け」「米国大手ファブレス向け」といった見方が語られますが、会社資料では個別顧客名や個別アプリケーション向け売上は基本的に非開示です。

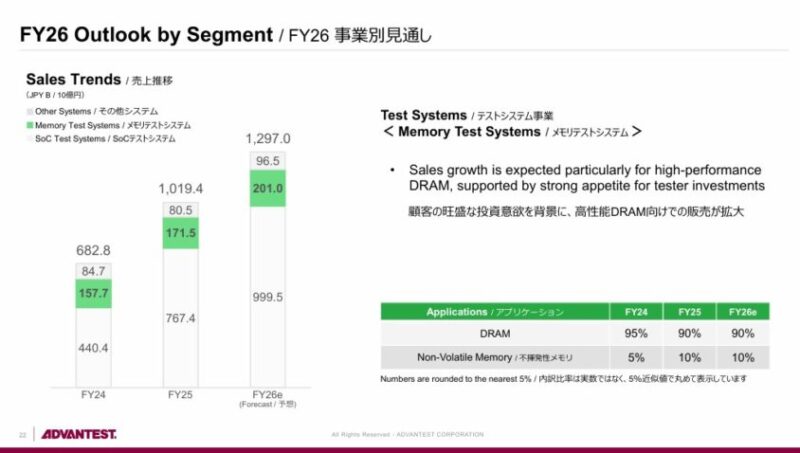

メモリテストシステム:高性能DRAM、HBMが追い風

メモリテストシステムでは、高性能DRAM向けの販売が堅調でした。AIサーバーではGPUやAIアクセラレータだけでなく、HBMを中心とする高性能メモリが不可欠です。

AI計算ではデータを大量に読み書きするため、メモリ帯域が性能を左右します。

アドバンテストは、T5800シリーズなどのメモリテストシステムを展開しており、次世代DRAMやHBM4以降を見据えたテストソリューションの拡充も進める方針です。

SLT:先端半導体の品質保証で存在感が増す

システムレベルテスト(SLT)は、通常のATE検査に加えて、実機に近い動作状態で半導体を検査する仕組みです。

スマートフォン向けAPやHPCデバイスなど、複雑で品質保証要求が厳しい半導体で重要性が高まっています。

会社側も、FY2026ではSoCテスターだけでなくSLTの需要増加も見込んでいます。

ちょくAI半導体の複雑化が進むほど、単純な電気検査だけではなく、実運用に近い検査の価値が高まります。

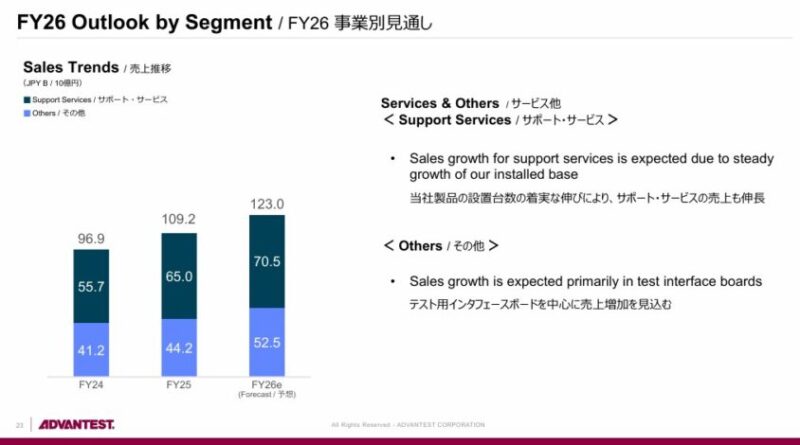

サービス収益:設置台数が増えるほど積み上がる

テスターは一度売って終わりではありません。顧客の量産拠点に設置されたテスターが増えるほど、サポートサービス、保守、インターフェース関連の需要が積み上がります。

これは、半導体市況の波を一定程度ならす役割を持ちます。

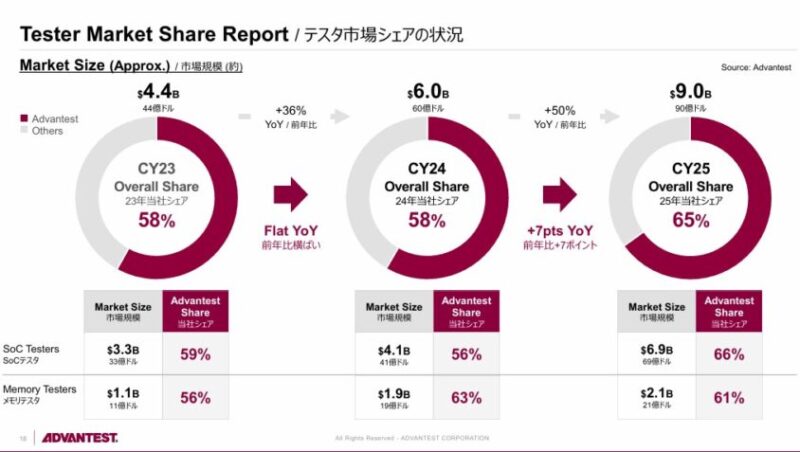

市場シェア:アドバンテストはSoCテスターで強烈なポジション

アドバンテストの強さは、半導体テスター市場におけるシェアにも表れています。

会社側の2026年4月時点の見方では、CY2025の半導体テスター市場規模は、SoCテスターが約69億ドル、メモリテスターが約21億ドル、合計約90億ドルとされています。

| 市場 | CY2025市場規模 | アドバンテスト推定シェア |

|---|---|---|

| SoCテスター | 約69億ドル | 約66% |

| メモリテスター | 約21億ドル | 約61% |

| 半導体テスター全体 | 約90億ドル | 約65% |

特にSoCテスターでは、会社側は前年比で約10ポイントのシェア上昇を見込んでいます。AIアクセラレータ分野では顧客基盤を拡大し、グローバルで大半のシェアを獲得したとの認識も示されています。

ちょく

ちょくこのシェア水準はかなり強烈です。単なる「2強の一角」ではなく、少なくとも会社推計ベースでは、アドバンテスト単独で半導体テスター市場の中心にいると考えてよいでしょう。

2026年の市場見通し:SoCもメモリも拡大継続

アドバンテストは、CY2026も半導体テスター市場の成長が続くと見ています。特にSoCテスターは、AI市場の成長を背景に、関連半導体の数量増加と複雑化によって成長が続く見通しです。

| 市場 | CY2024実績 | CY2025実績 | CY2026推定 |

|---|---|---|---|

| SoCテスター | 約41億ドル | 約69億ドル | 約87〜95億ドル |

| メモリテスター | 約19億ドル | 約21億ドル | 約22〜27億ドル |

この数字を見ると、成長の中心は明らかにSoCテスターです。一方で、メモリテスターも高性能DRAM向けの投資意欲が維持される見通しで、HBMや次世代メモリの進化が中長期の支えになります。

ただし、会社側は外部要因として、顧客のウェハキャパシティ、先端パッケージ能力の増強ペース、メモリ半導体の供給動向などを挙げています。

ようこ

ようここれらは需要の上振れ要因にも、ボトルネックにもなり得るわ。

アドバンテストの強み

強み① AIアクセラレータ向けSoCテスターで強い

最大の強みは、AIアクセラレータや高性能SoC向けのテスター需要をしっかり取り込めていることです。先端半導体は世代が進むほど複雑になり、検査項目も増えます。

アドバンテストはV93000を中心に、ファウンドリ、OSAT、ファブレスとのエコシステムを築いています。

強み② メモリテスターでも高性能DRAM向けに強い

AIサーバーではHBMなどの高性能DRAMが不可欠です。アドバンテストはメモリテストシステムでも高いシェアを持ち、高性能DRAM向けの販売拡大が業績を支えています。

強み③ 高い利益率

2026年3月期の営業利益率は44.2%でした。半導体装置メーカーの中でも非常に高い水準です。

高付加価値のテスター、製品ミックスの良化、ライセンス収入などが利益率を押し上げています。

強み④ 生産能力拡大を前倒し

会社側は、AI関連半導体の生産数量増加と半導体の複雑化に伴うテスト需要増加の見通しが高まったことを受け、生産能力拡大を加速しています。

顧客数の増加、量産拠点での高稼働率、より高機能なテスターへの需要が背景にあります。

強み⑤ 円安メリットを受けやすい

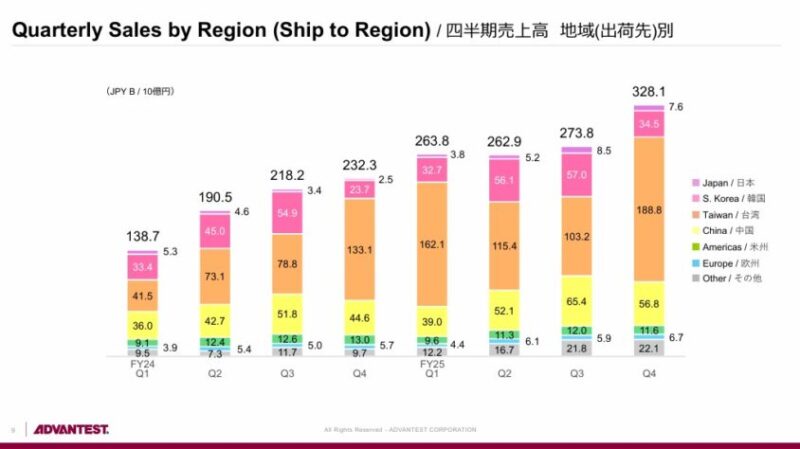

アドバンテストは海外売上比率が高く、台湾、韓国、中国、米州などグローバルに売上を持ちます。

そのため、円安局面では円換算売上・利益の押し上げ要因になりやすいです。ただし、これは円高局面では逆風になります。

アドバンテストの弱み・リスク

リスク① 半導体サイクルの影響を受ける

アドバンテストは高成長企業ですが、半導体サイクルから完全には逃げられません。

AI需要が強い間は業績が伸びやすい一方、顧客の設備投資が一巡したり、在庫調整が起きたりすれば、テスター需要も鈍化します。

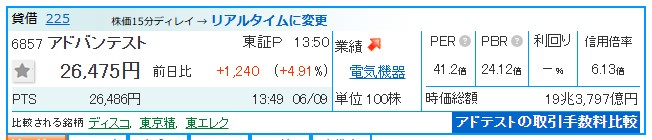

リスク② 株価が高バリュエーション

2026年6月9日13時50分時点で株価は26,475円、PERは41.2倍、PBRは24.12倍と表示されています。会社予想EPS641.61円で計算しても、PERは約41倍です。

この水準は、将来の成長をかなり織り込んだ評価です。

ようこ

ようこ業績が会社予想どおり、あるいは上振れれば正当化される可能性はありますが、少しでも成長鈍化が見えると株価調整が大きくなりやすい点には注意が必要よ。

リスク③ 顧客集中・AI依存

AIアクセラレータ向け需要が成長の中心であることは強みですが、裏を返せばAI投資サイクルへの依存度が高いということです。

特定顧客名は非開示であるため断定は避けるべきですが、先端AI半導体の量産動向やファブレス各社の投資計画が、業績に大きく影響する可能性があります。

リスク④ 為替リスク

円安は追い風ですが、円高は逆風です。株価が高バリュエーションの局面では、業績そのものが堅調でも、為替前提の変化だけで株価が調整することがあります。

リスク⑤ 地政学・輸出規制

半導体製造装置・検査装置は米中対立や輸出規制の影響を受けやすい分野です。

中国向け、台湾向け、韓国向け、米国ファブレス向けなど、グローバルな半導体サプライチェーンに深く関わるため、地政学リスクは常に意識しておくべきです。

Teradyne(テラダイン)との比較

半導体テスター業界でアドバンテストと比較されやすいのが、米国のTeradyne(テラダイン)です。両社はともに半導体テスターの世界的企業ですが、事業構成や強みには違いがあります。

| 項目 | アドバンテスト | Teradyne |

|---|---|---|

| 本社 | 日本 | 米国 |

| 主力 | 半導体テスター、特にSoC・メモリ | 半導体テスター、プロダクトテスト、ロボティクス |

| AI半導体との関係 | SoCテスター、メモリテスターで強い | AI関連のコンピュート、メモリ向け需要が追い風 |

| 事業の特徴 | 半導体テストへの集中度が高い | 半導体テストに加えロボティクスも持つ |

| 投資家目線 | AIテスター需要の恩恵をダイレクトに受けやすい | 半導体テストとロボティクスの分散がある |

Teradyneは2025年通期売上が31.90億ドルで、そのうち半導体テストが25.237億ドル、プロダクトテストが3.580億ドル、ロボティクスが3.083億ドルでした。ロボティクス事業は協働ロボットや自律移動ロボットを含み、アドバンテストとは事業ポートフォリオが少し違います。

一方、アドバンテストは半導体テストへの集中度が高く、AI半導体テスター需要の恩恵をよりダイレクトに受けやすい構造です。

ボッチ

ボッチそのぶん、半導体サイクル悪化時には株価も業績も振れやすくなるよ。

株価・バリュエーションの見方

添付画像の株価情報では、アドバンテストの株価は26,475円、時価総額は約19兆3,637億円、PERは41.2倍、PBRは24.12倍と表示されています。これは日本株の中でもかなり高い評価です。

高PERそのものが悪いわけではありません。重要なのは、そのPERに見合う成長が続くかどうかです。アドバンテストの場合、2027年3月期も売上高1.42兆円、営業利益6,275億円、純利益4,655億円を見込んでおり、業績成長は非常に強いです。

ただし、PER40倍台は「好決算が出て当たり前」「市場拡大が続いて当たり前」という期待が乗っている水準です。

ちょく

ちょく決算で少しでも成長鈍化、利益率低下、受注鈍化、AI投資の一服感が見えると、株価は大きく調整する可能性があります。

買うなら何を見るべきか

- SoCテスター市場の成長率

- メモリテスター市場、とくに高性能DRAM・HBM向け需要

- 営業利益率が40%台を維持できるか

- FY2027会社予想に対して進捗が上振れるか

- 生産能力拡大が需要に追いつくか

- 円高・円安の影響

- AIデータセンター投資の継続性

新NISAでアドバンテストを買うならどう考える?

新NISAでアドバンテストを買う場合、最も避けたいのは「AI半導体が強いから」と全力買いすることです。アドバンテストは優良企業ですが、株価の振れ幅が大きいシクリカル成長株です。

成長投資枠で買うなら分割買いが基本

買うなら、1回で全額を入れるよりも、数回に分ける方が現実的です。たとえば、買付予定額を3分割し、決算後、株価調整時、25日線・75日線付近への押し目など、タイミングを分散させる方法があります。

PER40倍台の銘柄は、良い企業であっても株価調整が深くなりやすいです。高値圏で買うなら、数年単位で耐える前提が必要です。

インデックス経由で間接保有する選択肢もある

個別株の値動きが怖い場合は、日経平均、TOPIX、半導体関連ETF、成長株系ファンドなどを通じて間接的に保有する方法もあります。アドバンテスト単体の上昇を取り切ることはできませんが、個別リスクを抑えられます。

短期売買には注意

新NISAでは損益通算ができません。短期売買で損失を出しても、課税口座の利益と相殺できない点は大きなデメリットです。アドバンテストのような値動きの大きい銘柄を新NISAで買うなら、短期トレードよりも中長期保有を前提にした方が制度との相性は良いです。

投資判断:アドバンテストは買うべきか?

アドバンテストは、事業内容、競争力、業績、将来性のどれを見ても、日本株の中でトップクラスの成長企業です。

AI半導体、HBM、先端パッケージ、SLT、シリコンフォトニクスなど、今後の半導体産業の重要テーマと深く結びついています。

一方で、株価はすでに高い期待を織り込んでいます。PER40倍台、PBR20倍超という水準は、業績が強いからこそ許されている評価です。

ようこもしAI投資に一服感が出たり、利益率が低下したり、テスター市場の成長が鈍化した場合、株価調整は大きくなる可能性があるわ。

したがって、結論はこうです。

- 長期でAI半導体の成長を信じるなら、アドバンテストは有力候補。

- ただし、今すぐ全力買いする銘柄ではない。

- 買うなら分割買い、決算確認、押し目待ちが基本。

- 高配当株ではなく、高成長・高ボラティリティ株として扱う。

- 新NISAでは短期売買よりも3〜5年以上の中長期目線が向く。

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチ

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリは「売買の中身」まで見られる

松井証券の日本株アプリは、ただ株価やチャートを見るだけのアプリではありません。

東証売買内訳データをもとに、個別銘柄の現物・信用新規・信用返済・機関投資家の空売りなど、売買の中身をスマホで確認できます。

💡 空売りとは?

手元に持っていない株式を他者から借りて売却し、株価が下がったところで買い戻して利益を出す手法。

(※画像の円グラフの緑色部分)

たとえば株価が急落したとき、

「個人の投げ売りなのか?」

「信用買いの返済売りなのか?」

「機関投資家の空売りが増えているのか?」

こうした需給の変化を、感覚ではなくデータで確認しやすくなります。

ちょく

ちょく株式投資で勝率を上げたいなら、松井証券の無料日本株アプリに搭載されている「東証売買内訳データ」の活用が必須級です。

松井証券アプリで確認しやすいポイント

- 機関投資家の空売り数量・金額を確認できる

- 現物買い・現物売りの動きを見られる

- 信用新規・信用返済の内訳をチェックできる

- 円グラフで表示されるため、売買の偏りが視覚的に分かりやすい

短期〜スイング投資をする人ほど、需給チェックは重要です。

好決算なのに株価が伸びない銘柄、材料が出ても上値が重い銘柄は、需給面に原因があるケースもあります。

松井証券の日本株アプリなら、チャートだけでは見えにくい「誰が売っているのか」「どんな売買が増えているのか」を確認する材料になります。

ようこ「なぜ急に株価が下がったのか?」それが個人のパニック売りなのか、機関投資家の意図的な売り仕掛け(空売り)なのかを見極められるわ。

ボッチ「反発を狙う底値買いのチャンス」や「無駄な損切りの回避」に直結するね。

こんな人におすすめ

- 決算後の急騰・急落で、売買の中身を確認したい人

- 機関投資家の空売りが増えていないかチェックしたい人

- 信用買い残・信用返済など、短期資金の動きを見たい人

- 新NISAで買う前に、人気銘柄の需給を確認したい人

- チャート分析だけでなく、売買内訳も見て判断材料を増やしたい人

松井証券の日本株アプリは、口座を持っていれば無料で利用できます。通信料は別途かかりますが、売買内訳データを使った需給分析をスマホで確認できるのは大きなメリットです。

「チャートだけでは不安」「空売りや信用取引の動きも見てから判断したい」という方は、まず松井証券の日本株アプリをチェックしてみてください。

\ 最短5分で完了!プロと同じ情報で勝率UP /

今なら松井証券の口座開設キャンペーンで1,200円相当のポイントが入手可能

松井証券は口座開設のキャンペーンを実施中です。

ちょく

ちょくポイントをゲットする手順は下記の通りです。

松井証券の公式サイトで証券口座を開設した後、クイズに正解して1,200ポイントをゲット。

Xに入るのは以下のうちどれか?「最大X%貯まる投信残高ポイントサービス」において松井証券で投資信託を保有しているだけで業界最高水準で貯まるポイントは最大X%か? 【必須】

①0.1

②0.5

③1.0

ようこ

ようこクイズの答えは、「③1.0」よ。

※クイズの答え参照元|松井証券:公式サイト

総合口座開設及びNISA口座を新規開設で、1,000ポイントをゲット。

キャンペーン詳細はコチラの記事で解説

※売買内訳データは投資判断の参考情報であり、将来の株価上昇・下落を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

ちょく面倒な分析は不要!円グラフで売買内訳を見られるので、空売りや信用取引の動きが視覚的に分かりやすいですよ。

ようこ松井証券で口座開設してアプリをダウンロードすれば、売買内訳データを使った需給分析が無料でずっと使えるわ。

よくある質問

- アドバンテストは何の会社ですか?

-

半導体が設計どおりに動くかを検査する半導体テストシステムの会社です。主力はSoCテストシステムとメモリテストシステムです。

- アドバンテストはエヌビディアと同じ半導体メーカーですか?

-

違います。エヌビディアのようにGPUやAI半導体を設計する会社ではなく、それらの半導体を検査する装置を作る会社です。

- なぜ株価が大きく上がっているのですか?

-

AIアクセラレータ向けSoCテスター需要、高性能DRAM・HBM向けメモリテスター需要、半導体の複雑化によるテスト需要増加が重なり、業績が急拡大しているためです。

- アドバンテストは高配当株ですか?

-

高配当株ではありません。2026年3月期の年間配当は59円でしたが、2027年3月期の配当予想は現時点で未定です。株価水準を考えると、配当利回り目的で買う銘柄ではなく、成長期待で見る銘柄です。

- 今から買っても遅くないですか?

-

長期でAI半導体市場の成長を信じるなら候補になります。ただし、PER40倍台の高バリュエーションであり、短期的な調整リスクは高いです。買うなら分割買いが現実的です。

- 最大のリスクは何ですか?

-

AI投資の減速、半導体サイクルの悪化、顧客の設備投資一巡、円高、地政学リスク、輸出規制、高バリュエーションの修正です。

まとめ:アドバンテストはAI半導体時代の本命級。ただし買い方を間違えるな

アドバンテストは、AI半導体時代における日本株の本命級銘柄です。SoCテスター、メモリテスター、SLT、シリコンフォトニクスなど、先端半導体の進化に不可欠な領域で存在感を高めています。

2026年3月期は売上高1兆1,286億円、営業利益4,991億円、純利益3,754億円と過去最高を更新。2027年3月期も売上高1兆4,200億円、営業利益6,275億円を見込むなど、業績モメンタムは非常に強いです。

ただし、株価はすでに高い成長を織り込んでいます。PER40倍台、PBR20倍超の水準では、少しの失望でも株価は大きく動きます。優良企業だから安心、ではありません。優良企業ほど、期待が高すぎる局面では株価が激しく調整します。

だからこそ、アドバンテストを買うなら、全力買いではなく分割買い。短期勝負ではなく中長期。配当目的ではなく成長目的。個別株のリスクが怖いならインデックスや半導体ETF経由での間接保有。この距離感が大切です。

ちょくアドバンテストは間違いなく強い会社です。ただし、株価も強い期待を背負っています。企業に惚れすぎず、データと自分の投資ルールに従って判断してください。

※本記事は情報整理を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断は、公式IR資料、有価証券報告書、最新決算、株価、リスク許容度を確認したうえで自己責任で行ってください。

主な参考資料

- 株式会社アドバンテスト 公式サイト・会社概要

- 株式会社アドバンテスト 公式製品ページ「半導体テストシステム」「SoCテストシステム」「メモリテストシステム」

- 株式会社アドバンテスト 2026年3月期 決算短信

- 株式会社アドバンテスト 2025年度(2026年3月期)決算説明会資料・説明会ノート・Q&A

- Teradyne 2025年通期決算・年次開示資料

- 株価情報:添付画像および株価情報サイト(2026年6月9日時点)