ピジョン(7956)の株価を見ると、2018年の高値圏から大きく下落したあと、2026年に入ってようやく反転の兆しが出てきたように見えます。

2026年6月10日時点で株価は1,983円、PERは26.0倍、PBRは2.91倍、予想配当利回りは3.83%です。

「ここから買っていいのか」「もう遅いのか」「長期で持てる高配当・優良株なのか」。ピジョンは知名度が高い一方で、中国事業への依存、出生数の減少、利益率低下という明確なリスクも抱えています。

結論から言うと、ピジョン株は“底値放置の割安株”ではなく、“業績回復の初動を確認しながら慎重に狙う銘柄”です。2026年1Q決算はかなり良い内容でした。ただし、株価はすでに短期で上昇しており、今すぐ全力買いする局面ではありません。

- 業績面:2026年1Qは売上・営業利益ともに前年同期比で増加し、計画も上振れ。

- 財務面:自己資本比率は70%超で、財務の安定感は高い。

- 成長面:中国依存を下げながら、北米・欧州・新規領域を伸ばす中期計画。

- リスク:中国出生数の減少、中国事業の利益率低下、為替、中東情勢による原材料影響。

- 投資判断:押し目を分割で拾うなら検討余地あり。ただし1,900円台後半では短期過熱に注意。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

ピジョン(7956)はどんな会社?「日本の哺乳びん屋」で終わらせるな

ピジョンは、哺乳びん・乳首、スキンケア、さく乳器、マタニティ用品、育児用品などを展開するベビーケア大手です。

日本では「哺乳びんといえばピジョン」という印象が強いですが、投資対象として見る場合は、国内ベビー用品メーカーというより海外売上比率の高いグローバルベビーケア企業として見る必要があります。

2026年1Qの事業別売上を見ると、日本事業は9,437百万円、中国事業は10,953百万円、シンガポール事業は3,585百万円、米州・欧州事業は6,146百万円でした。連結計上額は27,707百万円なので、日本以外の比率が大きい構造です。

| 項目 | 内容 |

| 証券コード | 7956 |

| 上場市場 | 東証プライム |

| 主な事業 | ベビーケア、子育て支援、ヘルスケア・介護、海外ベビーケア |

| 主力地域 | 日本、中国、シンガポール、米州・欧州 |

| 投資テーマ | 高配当、グローバルベビーケア、中国回復、北米・欧州成長 |

重要なのは、ピジョンを単純に「日本の少子化で終わる会社」と決めつけないことです。確かに日本の出生数減少は逆風です。

ちょく

ちょくしかし、ピジョンの収益構造は日本だけで完結していません。むしろ投資判断で見るべきは、中国事業の安定化と、北米・欧州への展開がどこまで利益成長につながるかです。

研究開発力はピジョンの隠れた強み

ピジョンは単なるブランド商売ではありません。公式サイトでも、哺乳・授乳、乳児の皮膚、さく乳器の吸引リズムなど、赤ちゃんに関する研究開発領域を明示しています。

赤ちゃんが直接口にする商品・肌に触れる商品を扱うため、信頼性と研究開発力は競争力の源泉です。

価格だけで勝負する消耗戦になりにくいのは、ピジョンのようなベビーケアブランドの強みです。

ようこ

ようこ一方で、中国やEC市場では現地ブランドも強くなっており、「ブランド力があるから安心」と言い切れない点には注意が必要よ。

2026年1Q決算は好発進。売上・営業利益ともに上振れ

2026年12月期第1四半期の決算は、率直に言って良い内容でした。売上高は27,707百万円、営業利益は3,645百万円。前年同期比では売上高が+9.8%、営業利益が+14.1%です。

| 項目 | 2026年1Q | 前年同期比 |

| 売上高 | 27,707百万円 | +9.8% |

| 営業利益 | 3,645百万円 | +14.1% |

| 経常利益 | 3,697百万円 | +15.0% |

| 親会社株主に帰属する四半期純利益 | 2,309百万円 | -0.9% |

| 営業利益率 | 13.2% | 前年同期12.7%から改善 |

営業利益と経常利益はしっかり伸びています。一方で、最終利益は前年並みにとどまりました。

ここだけを見ると物足りなく感じますが、会社側は税金等の要因により前年並みになったものの、本業の収益性は改善していると説明しています。

ちょく

ちょくつまり、今回の決算で見るべきポイントは、最終利益の小幅減ではなく、売上成長・粗利率改善・営業利益率改善です。株式市場が評価しやすいのも、この部分です。

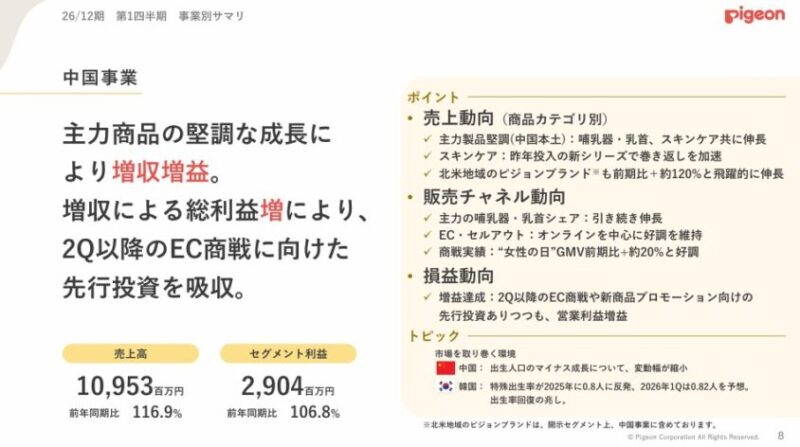

全セグメントで増収。特に中国と日本が強い

2026年1Qは、日本、中国、シンガポール、米州・欧州の全セグメントで増収となりました。

特に中国事業は売上高10,953百万円、前年同期比+16.9%と強く、日本事業も出生数が減る中で+9.3%と健闘しています。

| セグメント | 2026年1Q売上高 | 前年同期比 | セグメント利益 |

| 日本事業 | 9,437百万円 | +9.3% | 815百万円 |

| 中国事業 | 10,953百万円 | +16.9% | 2,904百万円 |

| シンガポール事業 | 3,585百万円 | +3.8% | 510百万円 |

| 米州・欧州事業 | 6,146百万円 | +8.9% | 453百万円 |

ただし、中国事業は売上こそ大きく伸びましたが、総利益率は前年同期57.6%から55.7%へ低下しています。つまり、中国は今も稼ぎ頭である一方、競争激化による利益率低下リスクは残っています。

ここがピジョン株の一番大事なポイントです。中国が回復すれば株価は上がりやすい。しかし、中国に依存しすぎると業績が不安定になりやすい。

ボッチ

ボッチこの二面性を理解しておく必要があるよ。

2026年通期予想は保守的。進捗率は悪くない

2026年12月期の会社計画は、売上高113,500百万円、営業利益13,900百万円、経常利益14,150百万円、純利益9,140百万円です。配当予想は年間76円で、前年から据え置きです。

| 項目 | 2026年通期予想 | 前期比 |

| 売上高 | 113,500百万円 | +4.0% |

| 営業利益 | 13,900百万円 | +5.6% |

| 経常利益 | 14,150百万円 | +3.4% |

| 親会社株主に帰属する当期純利益 | 9,140百万円 | +6.7% |

| 1株利益 | 76.41円 | ー |

| 年間配当 | 76円 | 据え置き |

1Q時点の営業利益進捗率は、3,645百万円 ÷ 13,900百万円で約26.2%です。第1四半期としては悪くありません。特に「売上・営業利益ともに対前年・対計画を上振れ」と会社が説明している点はポジティブです。

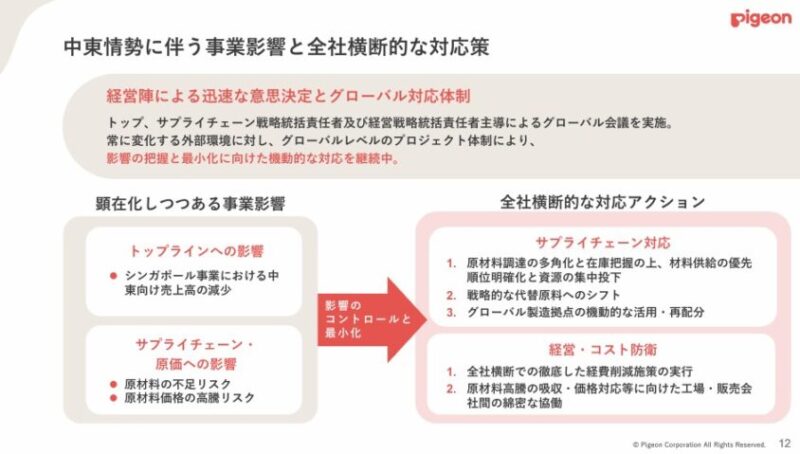

ただし、会社は中東情勢による原材料動向の影響について、見通しが困難とも説明しています。

ちょく

ちょくつまり、1Qが良かったからといって、通期上方修正を決め打ちするのは早いです。

配当利回りで見る投資ライン

年間配当予想76円を前提にすると、株価ごとの配当利回りは以下の通りです。

| 株価 | 配当利回り | 見方 |

| 2,000円 | 3.80% | 添付チャート付近。利回り妙味はやや薄い |

| 1,900円 | 4.00% | 高配当株として意識されやすい水準 |

| 1,800円 | 4.22% | 分割買いの候補 |

| 1,689円 | 4.50% | 利回り面ではかなり魅力が出る |

| 1,520円 | 5.00% | 業績悪化がないなら強い投資妙味 |

現在の1,900円台後半では、利回りは3.8%前後です。

高配当株としては悪くありませんが、5%近い高利回りを狙う銘柄ではありません。

配当利回りだけで買うなら、1,700円台以下まで待ちたいというのが現実的な見方です。

第9次中期経営計画のポイント:中国依存を下げ、北米・欧州を伸ばす

ピジョンの第9次中期経営計画は、2026年12月期から2028年12月期までの3年間です。

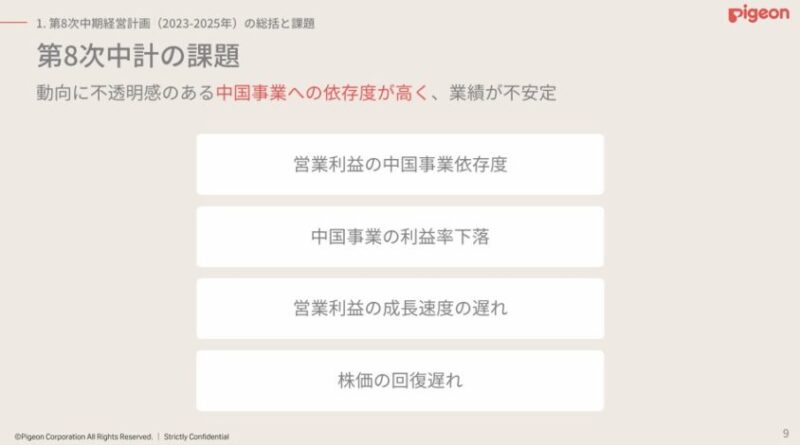

会社側は、第8次中計の課題として「中国事業への依存度が高く、業績が不安定」「中国事業の利益率下落」「株価の回復遅れ」などを挙げています。

これはかなり重要です。会社自身が、ピジョンの弱点を明確に認識しています。だからこそ、第9次中計では中国依存を下げながら、北米・欧州、日本、シンガポールを伸ばしていく方向性が示されています。

| 中計の見どころ | 投資家目線の評価 |

| 中国事業の安定化 | 最大の稼ぎ頭。売上成長より利益率維持が重要 |

| 北米・欧州の拡大 | 中長期の成長ドライバー。まだ利益規模は小さいが伸びしろあり |

| 日本ベビーケアの強化 | 出生数減少下でもブランド力でどこまで伸ばせるか |

| 新規領域の育成 | 女性ケア、育児家電、ドリンキングカップなどの拡大に注目 |

| 利益率改善 | 株価再評価には営業利益率の回復が不可欠 |

中計資料では、2028年に向けて米州・欧州事業の利益成長により、中国事業への依存度を下げる姿が示されています。

ちょく

ちょくピジョン株が本格的に再評価されるには、「中国頼み」から「グローバル複数地域で稼げる会社」へ変われるかがカギになります。

ピジョン株のリスク:一番怖いのは中国出生数と利益率

ピジョン株を買う前に、リスクは必ず見ておくべきです。知名度の高い会社だから安心、財務が良いから安心、配当があるから安心。そう考えると危険です。

リスク①:中国出生数の減少

中国はピジョンにとって重要市場です。しかし、中国の出生数は長期的に減少傾向です。

2024年は辰年効果などもあり出生数が一時的に増えましたが、2025年は再び減少したとの報道もあります。

ベビーケア市場は、出生数の影響を避けられません。

ようこ高付加価値商品やシェア拡大でカバーできる部分はありますが、母数が減る市場で成長するには、競争に勝つ必要があるわ。

リスク②:中国事業の利益率低下

2026年1Qの中国事業は売上高が大きく伸びました。しかし、総利益率は前年同期より低下しています。

これは、売上が伸びても利益率が下がる可能性を示しています。

中国EC市場では、現地ブランドとの競争、販促費、価格訴求が避けられません。

ボッチ

ボッチピジョンがブランド力を維持しつつ、利益率を守れるかが今後の焦点だね。

リスク③:株価が短期で上がりすぎている

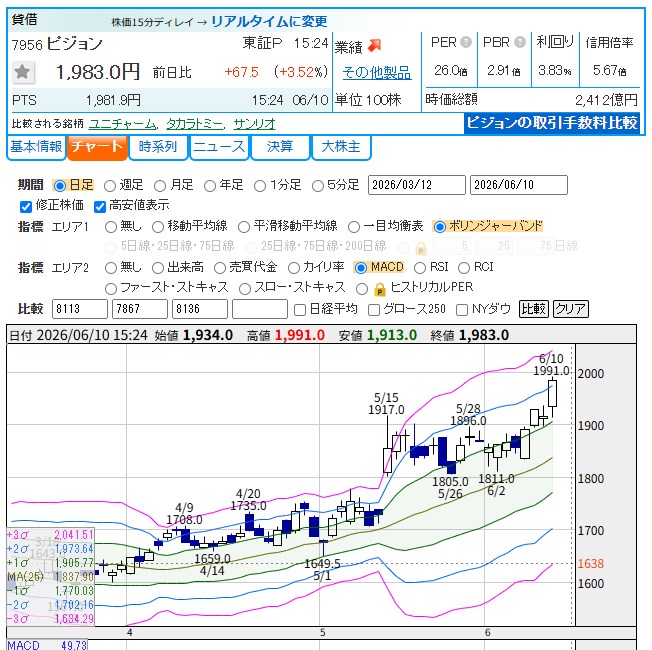

添付チャートでは、ピジョン株は3月安値圏から明確に切り返し、6月10日に1,991円まで上昇しています。

ボリンジャーバンド上限付近まで来ており、短期的には過熱感もあります。

業績回復期待で買われている局面ですが、株価が一気に上がったあとに飛びつくと、短期調整に巻き込まれやすくなります。今買うなら、最低でも分割買いが前提です。

テクニカル分析:上昇トレンド入りの初動。ただし押し目待ちが無難

チャートを見る限り、ピジョン株は2026年3月の安値1,513円付近を底に、4月、5月、6月と下値を切り上げています。

移動平均線も上向きで、短期的には上昇トレンドに入っています。

一方で、6月10日時点では1,900円台後半まで上昇しており、5日線・25日線からの乖離も広がっています。ここから買う場合、短期的な調整は覚悟した方がいいです。

- 強い点:3月安値から下値切り上げ。上昇トレンド入りの形。

- 注意点:1,900円台後半は短期的にやや過熱。

- 押し目候補:1,850円前後、1,800円前後、1,700円台。

- 損切り目安:1,750円割れ、または25日線を明確に下回って戻れない場合。

ちょく短期トレードなら、今の株価位置は追いかけ買いより押し目待ちです。長期投資なら、1回で買い切らず、3〜5回に分けるのが現実的です。

ピジョン株は新NISAで買える?長期保有には向くが、万能ではない

ピジョンは東証プライム上場の個別株なので、新NISAの成長投資枠で購入できます。配当利回りも3%台後半あり、財務も安定しているため、長期保有候補としては悪くありません。

ただし、新NISAで買う場合は注意点があります。新NISAでは損益通算ができません。つまり、ピジョン株が下落して損切りしても、特定口座の利益と相殺できません。

だからこそ、新NISAで買うなら「下がったらすぐ売る短期銘柄」ではなく、5年〜10年単位で持てる価格まで待ってから買うことが大切です。

株主優待はある?

現時点で、ピジョンには一般的な株主優待制度は確認できません。

過去記事や古い情報で「優待がある」と書かれている場合がありますが、現在の投資判断では優待目的ではなく、配当と業績回復期待で見る銘柄です。

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチ

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリは「売買の中身」まで見られる

松井証券の日本株アプリは、ただ株価やチャートを見るだけのアプリではありません。

東証売買内訳データをもとに、個別銘柄の現物・信用新規・信用返済・機関投資家の空売りなど、売買の中身をスマホで確認できます。

💡 空売りとは?

手元に持っていない株式を他者から借りて売却し、株価が下がったところで買い戻して利益を出す手法。

(※画像の円グラフの緑色部分)

たとえば株価が急落したとき、

「個人の投げ売りなのか?」

「信用買いの返済売りなのか?」

「機関投資家の空売りが増えているのか?」

こうした需給の変化を、感覚ではなくデータで確認しやすくなります。

ちょく株式投資で勝率を上げたいなら、松井証券の無料日本株アプリに搭載されている「東証売買内訳データ」の活用が必須級です。

松井証券アプリで確認しやすいポイント

- 機関投資家の空売り数量・金額を確認できる

- 現物買い・現物売りの動きを見られる

- 信用新規・信用返済の内訳をチェックできる

- 円グラフで表示されるため、売買の偏りが視覚的に分かりやすい

短期〜スイング投資をする人ほど、需給チェックは重要です。

好決算なのに株価が伸びない銘柄、材料が出ても上値が重い銘柄は、需給面に原因があるケースもあります。

松井証券の日本株アプリなら、チャートだけでは見えにくい「誰が売っているのか」「どんな売買が増えているのか」を確認する材料になります。

ようこ

ようこ「なぜ急に株価が下がったのか?」それが個人のパニック売りなのか、機関投資家の意図的な売り仕掛け(空売り)なのかを見極められるわ。

ボッチ「反発を狙う底値買いのチャンス」や「無駄な損切りの回避」に直結するね。

こんな人におすすめ

- 決算後の急騰・急落で、売買の中身を確認したい人

- 機関投資家の空売りが増えていないかチェックしたい人

- 信用買い残・信用返済など、短期資金の動きを見たい人

- 新NISAで買う前に、人気銘柄の需給を確認したい人

- チャート分析だけでなく、売買内訳も見て判断材料を増やしたい人

松井証券の日本株アプリは、口座を持っていれば無料で利用できます。通信料は別途かかりますが、売買内訳データを使った需給分析をスマホで確認できるのは大きなメリットです。

「チャートだけでは不安」「空売りや信用取引の動きも見てから判断したい」という方は、まず松井証券の日本株アプリをチェックしてみてください。

\ 最短5分で完了!プロと同じ情報で勝率UP /

今なら松井証券の口座開設キャンペーンで1,200円相当のポイントが入手可能

松井証券は口座開設のキャンペーンを実施中です。

ちょくポイントをゲットする手順は下記の通りです。

松井証券の公式サイトで証券口座を開設した後、クイズに正解して1,200ポイントをゲット。

Xに入るのは以下のうちどれか?「最大X%貯まる投信残高ポイントサービス」において松井証券で投資信託を保有しているだけで業界最高水準で貯まるポイントは最大X%か? 【必須】

①0.1

②0.5

③1.0

ようこ

ようこクイズの答えは、「③1.0」よ。

※クイズの答え参照元|松井証券:公式サイト

総合口座開設及びNISA口座を新規開設で、1,000ポイントをゲット。

キャンペーン詳細はコチラの記事で解説

※売買内訳データは投資判断の参考情報であり、将来の株価上昇・下落を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

ちょく面倒な分析は不要!円グラフで売買内訳を見られるので、空売りや信用取引の動きが視覚的に分かりやすいですよ。

ようこ松井証券で口座開設してアプリをダウンロードすれば、売買内訳データを使った需給分析が無料でずっと使えるわ。

結論:ピジョン株は買いか?俺なら「押し目を待って分割買い」

ピジョン株の結論は、買い検討はできる。ただし、今の1,900円台後半で全力買いはしないです。

026年1Q決算は素直に良いです。全セグメント増収、営業利益率改善、通期計画に対する進捗も悪くありません。財務も強く、配当利回りも3%台後半あります。ここだけ見れば、長期投資候補として十分に魅力があります。

一方で、中国事業の利益率低下、中国出生数の減少、為替、中東情勢、短期的な株価過熱というリスクもあります。だから、買い方を間違えると「良い会社を高値で買って長く苦しむ」展開になりかねません。

- 第1候補:1,850円前後まで押したら少額で打診買い。

- 第2候補:1,800円前後で追加。

- 本命ライン:1,700円台なら配当利回り・値幅の両面で魅力が増す。

- 強気買いライン:1,689円以下なら配当利回り4.5%超で検討しやすい。

- 撤退条件:中国事業の失速、営業利益率の悪化、25日線割れからの戻り失敗。

ちょく

ちょくピジョンは、かつてのような高成長株ではありません。しかし、業績が回復し、北米・欧州の成長が見えてくれば、再評価される余地はあります。焦らず、押し目を待って、分割で拾う。これが一番現実的な戦い方です。

最終結論:ピジョン株は「買って放置すれば勝てる銘柄」ではなく、「中国リスクを監視しながら、押し目で分割して拾う銘柄」。1,900円台後半では追いかけず、1,800円台〜1,700円台への押し目を待ちたい。

よくある質問

Q. ピジョン株は高配当株ですか?

A. 年間配当予想76円を前提にすると、1,983円付近で配当利回りは約3.8%です。高配当株として見られる水準ですが、5%級の超高配当株ではありません。

Q. ピジョン株の一番大きなリスクは何ですか?

A. 中国事業です。中国は売上・利益の重要地域であり、出生数減少や現地ブランドとの競争、利益率低下が業績に影響します。

Q. 株主優待はありますか?

A. 現時点では、一般的な株主優待制度は確認できません。優待目的ではなく、配当・業績回復・中期成長を見て判断する銘柄です。

Q. 今すぐ買ってもいいですか?

A. 短期的には上昇後でやや過熱感があります。買うなら一括ではなく、1,850円、1,800円、1,700円台などに分けて押し目を拾う方が現実的です。

Q. 新NISAで買うのはありですか?

A. 長期保有前提なら候補になります。ただし新NISAでは損益通算ができないため、短期売買よりも、長く持てる価格まで待って買うことが重要です。

※本記事は投資判断の参考情報であり、特定銘柄の売買を推奨するものではありません。株式投資には元本割れのリスクがあります。最終判断は必ずご自身で行ってください。