「三浦工業って、半導体関連株なの?それともただのボイラーメーカーなの?」

この疑問を持っているなら、まず結論から伝えたい。三浦工業(6005)は、東京エレクトロンやSCREENのような半導体製造装置メーカーではない。ただし、半導体工場を含む製造現場に欠かせない「水・熱・環境」のインフラを支える会社であり、半導体関連の裏方銘柄として見る価値はある。

つまり、三浦工業を「AI半導体で一気に爆発するテーマ株」として買うのは危険だ。一方で、小型貫流ボイラ、水処理、純水、メンテナンスを軸に、地味だが安定して成長している産業インフラ株として見るなら、かなり面白い銘柄だと思う。

この記事では、三浦工業の事業内容、半導体との関係、2026年3月期決算、2027年3月期予想、株価水準、強みとリスク、新NISAで買うべきかまで、投資家目線でわかりやすく整理していく。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

結論:三浦工業は「半導体ど真ん中」ではなく、工場インフラの安定成長株

最初に投資判断の結論をまとめる。

三浦工業は、派手なAI半導体株ではない。だが、ボイラ・水処理・メンテナンスという「工場が止まらないために必要な設備」を持っている。だから、短期で2倍を狙う銘柄というより、景気循環を受けながらも、長期でじわじわ評価されるタイプの銘柄だ。

ちょく

ちょく個人的には、今の株価水準は「高すぎる」とまでは思わない。ただし、チャートは短期的に調整中なので、焦って飛びつくより、押し目を待ちながら分散で拾う方が安全だと考えている。

三浦工業はどんな会社?水と熱を支える産業インフラ企業

三浦工業は、愛媛県松山市に本社を置く産業用機器メーカーだ。主力は小型貫流ボイラで、加えて水処理機器、純水装置、食品機器、滅菌装置、舶用機器、メンテナンスなどを展開している。

一言でいえば、三浦工業は「水と熱のインフラ屋」だ。

食品工場、製薬工場、病院、ホテル、リネンサプライ工場、化学工場、半導体工場。こうした現場では、蒸気・温水・純水・水処理が必要になる。

ようこ

ようこ三浦工業は、その裏側を支える製品とメンテナンスを提供しているわ。

| 項目 | 内容 |

| 会社名 | 三浦工業株式会社 |

| 証券コード | 6005 |

| 上場市場 | 東証プライム |

| 本社 | 愛媛県松山市 |

| 設立 | 1959年5月1日 |

| 主な事業 | 小型貫流ボイラ、水処理機器、食品機器、滅菌器、薬品、メンテナンスなど |

| 2026年3月期売上収益 | 2,687億円 |

| 2026年3月期営業利益 | 309億円 |

| 2026年3月期営業利益率 | 11.5% |

| 2027年3月期予想配当 | 年間74円 |

ここで大事なのは、三浦工業は「売って終わり」のメーカーではないという点だ。ボイラや水処理装置は、導入後も点検・修理・部品交換・薬品供給・省エネ提案が必要になる。

つまり、製品販売とメンテナンスが一体になったビジネスモデルを持っている。

ボッチ

ボッチこのメンテナンス収益の安定性こそ、三浦工業を見るうえで最も重要なポイントだよ。

三浦工業は半導体関連株なのか?答えは「裏方インフラ関連」

三浦工業を調べると、「半導体関連株」として紹介されることがある。これは間違いではないが、かなり注意が必要だ。

三浦工業は、半導体の露光装置、洗浄装置、検査装置を作っている会社ではない。つまり、半導体製造装置メーカーではない。

ただし、三浦工業の水処理機器や純水システムは、半導体・電子部品洗浄、超純水製造前処理、各種洗浄用水などに使われる。

ちょく

ちょく半導体工場では大量の水と厳しい水質管理が必要になるため、三浦工業のような水処理・純水関連企業にも需要が発生する。

- 純水システム:半導体・電子部品洗浄、超純水製造前処理などに関係

- 水処理機器:工場用水・ボイラ用水・冷却水などの管理に関係

- ボイラ:工場内の蒸気・熱供給に関係

- メンテナンス:設備を止めないための保守・点検に関係

つまり、三浦工業は「半導体を作る装置の会社」ではなく、半導体工場を動かすための周辺インフラを支える会社と見るのが正しい。

ここを間違えると投資判断を誤る。半導体市況が良いからといって、三浦工業の業績がアドバンテストや東京エレクトロンのように一気に跳ねるわけではない。半導体関連というより、「工場インフラ+水処理+省エネ+脱炭素」銘柄として評価した方が冷静だ。

2026年3月期決算はかなり良い:売上・利益ともに過去最高

三浦工業の2026年3月期決算は、かなり堅調だった。売上収益は2,687億円、営業利益は309億円、親会社の所有者に帰属する当期利益は276億円。売上・各利益で過去最高を達成している。

| 項目 | 2025年3月期 | 2026年3月期 | 前期比 |

| 売上収益 | 2,513億円 | 2,687億円 | +6.9% |

| 営業利益 | 253億円 | 309億円 | +22.1% |

| 営業利益率 | 10.1% | 11.5% | +1.4pt |

| 税引前利益 | 292億円 | 378億円 | +29.6% |

| 親会社帰属利益 | 228億円 | 276億円 | +20.7% |

| 年間配当 | 61円 | 72円 | +11円 |

営業利益率が10.1%から11.5%に改善している点も良い。成熟した産業機械メーカーで営業利益率2桁を維持できているのは、製品の競争力とメンテナンス収益の安定性が効いていると考えられる。

ただし、ここで注意したいのは、2026年3月期の増益にはM&A関連費用の減少も効いていることだ。つ

まり、すべてが本業の爆発的成長によるものではない。

ようこ

ようことはいえ、国内事業はボイラ・アクア機器・舶用機器・メンテナンスが堅調で、内容は悪くないわ。

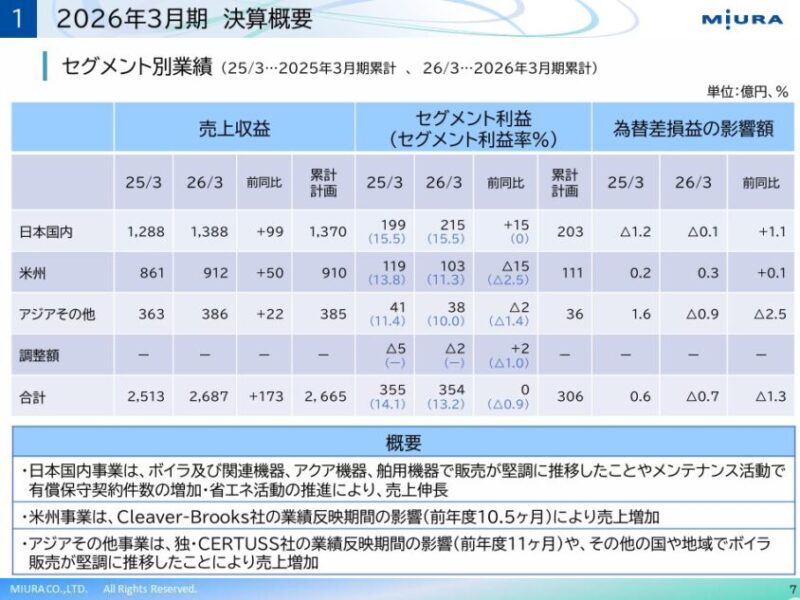

セグメント別に見ると、国内は強いが米州には課題もある

次にセグメント別業績を確認する。

| セグメント | 売上収益 | セグメント利益 | 利益率 | 評価 |

| 日本国内 | 1,388億円 | 215億円 | 15.5% | かなり安定 |

| 米州 | 912億円 | 103億円 | 11.3% | 売上は大きいが利益率低下 |

| アジアその他 | 386億円 | 38億円 | 10.0% | 成長余地あり |

| 合計 | 2,687億円 | 354億円 | 13.2% | 全体では堅調 |

国内事業は非常に強い。売上収益1,388億円、セグメント利益215億円、利益率15.5%。ボイラ、アクア機器、舶用機器に加え、有償保守契約件数の増加や省エネ活動の推進が売上を押し上げている。

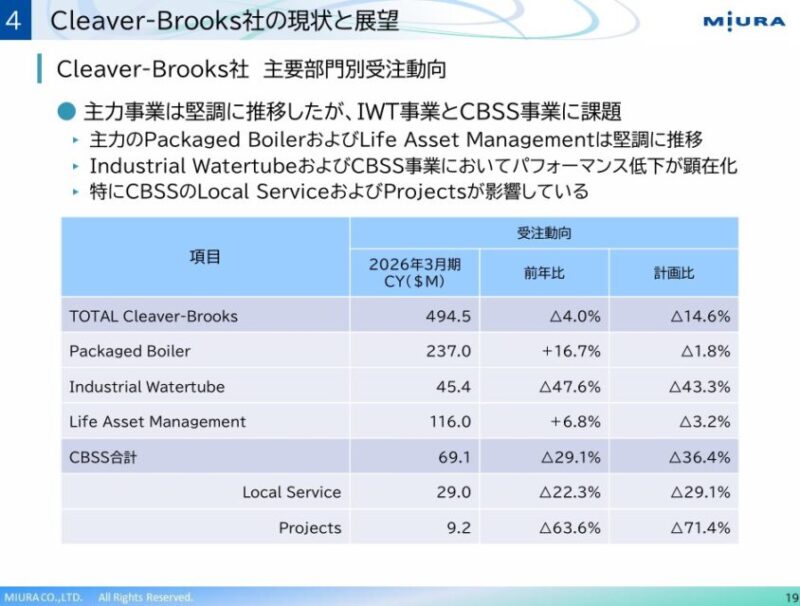

一方で、米州事業は注意が必要だ。Cleaver-Brooks社の連結効果により売上規模は大きくなったが、利益率は13.8%から11.3%へ低下している。原材料価格、人件費、販売構成、関税、品質改善投資などが重しになっている。

ここは三浦工業の今後を見るうえで重要なポイントだ。Cleaver-Brooks社の買収は、北米市場を取りに行く大きな一手だが、短期的には統合作業や品質改善の負担もある。

ちょく

ちょく米州事業の利益率が再び改善してくるかどうかは、今後の株価評価に大きく影響する。

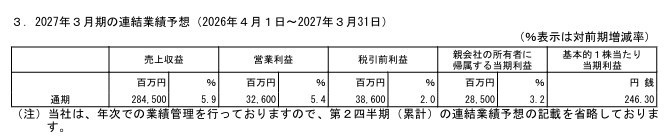

2027年3月期予想:増収増益・増配だが、成長率はやや落ち着く

2027年3月期の会社予想も確認しておく。

| 項目 | 2026年3月期実績 | 2027年3月期予想 | 前期比 |

| 売上収益 | 2,687億円 | 2,845億円 | +5.9% |

| 営業利益 | 309億円 | 326億円 | +5.4% |

| 税引前利益 | 378億円 | 386億円 | +2.0% |

| 親会社帰属利益 | 276億円 | 285億円 | +3.2% |

| EPS | 238.72円 | 246.30円 | +3.2% |

| 年間配当 | 72円 | 74円 | +2円 |

2027年3月期も増収増益・増配予想だ。これは素直にポジティブ。ただし、2026年3月期のような大幅増益ではなく、利益成長率はやや落ち着く見通しになっている。

この点を考えると、三浦工業を「高成長グロース株」として高PERで買うより、安定成長株として適正な株価で買うという考え方が合っている。

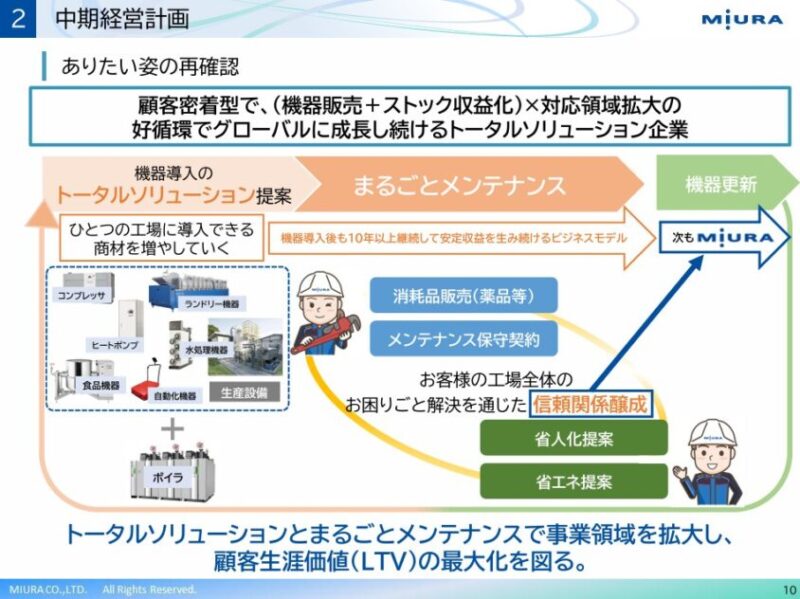

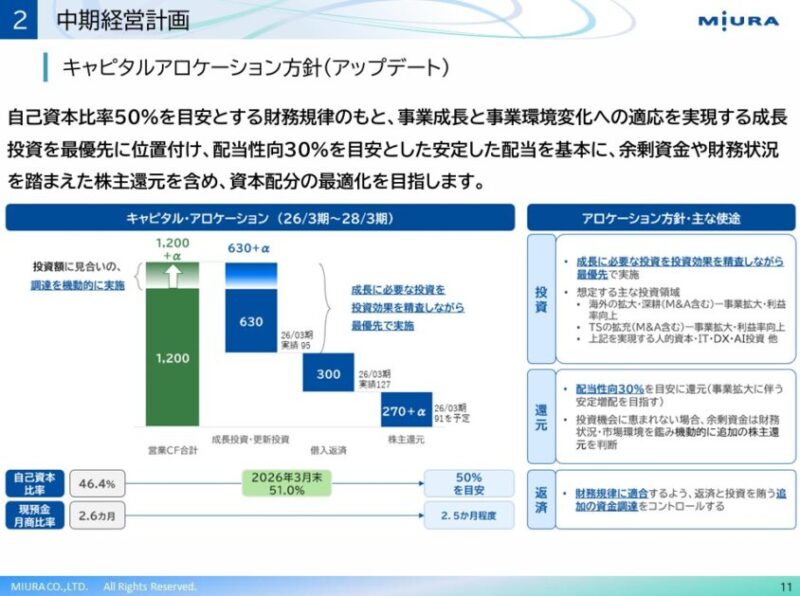

中期経営計画:2028年3月期に売上3,000億円・営業利益365億円を目指す

三浦工業は中期経営計画で、2028年3月期に売上収益3,000億円、営業利益365億円、営業利益率12.2%を目指している。

| 項目 | 2026年3月期実績 | 2027年3月期予想 | 2028年3月期中計 |

| 売上収益 | 2,687億円 | 2,845億円 | 3,000億円 |

| 営業利益 | 309億円 | 326億円 | 365億円 |

| 営業利益率 | 11.5% | 11.5% | 12.2% |

中計を見る限り、会社側は急激な成長ではなく、着実な増収増益を目指している。ポイントは、国内の安定収益を守りながら、米州事業の収益性を改善できるかどうかだ。

また、キャピタルアロケーションでは、自己資本比率50%を目安とする財務規律のもと、成長投資を最優先とし、配当性向30%を目安に安定配当を続ける方針が示されている。

ようこ

ようこ派手な自社株買いより、事業投資と安定配当を重視する会社と見ていいわ。

三浦工業の強み:投資家目線で評価できる5つのポイント

強み①:小型貫流ボイラで国内トップ級の地位

三浦工業の最大の強みは、小型貫流ボイラで国内トップ級の地位を持っていることだ。ボイラは工場の心臓部のような設備で、簡単に他社製品へ乗り換えられるものではない。

導入後は配管、制御、点検、保守、薬品、水処理まで関係してくる。だから一度採用されると、長期的な取引につながりやすい。

ボッチ

ボッチこのスイッチングコストの高さが、三浦工業の競争優位になっているよ。

強み②:メンテナンス収益の安定性

三浦工業は、製品を売って終わりではない。導入後の定期点検、修理、部品交換、薬品供給、省エネ診断などが継続的に発生する。

特に工場や病院のボイラは、止まると事業そのものに影響する。

ちょくそのため、顧客は保守を削りにくい。ここが三浦工業の収益を安定させる大きな要因だ。

強み③:水処理・純水分野の成長余地

半導体、電子部品、医薬品、食品などの分野では、水質管理の重要性が高まっている。

三浦工業はボイラだけでなく、水処理機器や純水システムも持っているため、工場全体の課題解決に入り込める。

これは単なるボイラーメーカーではなく、工場向けトータルソリューション企業へ広がっているという意味で重要だ。

強み④:脱炭素・省エネ需要に乗れる

工場の省エネ、CO2削減、熱効率改善は、今後も大きなテーマになる。

三浦工業は高効率ボイラ、水処理、排熱活用、電気式ボイラなど、脱炭素に関係する製品を持っている。

ようこAI半導体のような派手さはないが、製造業全体の省エネ投資という長期テーマに乗れる点は評価できるわ。

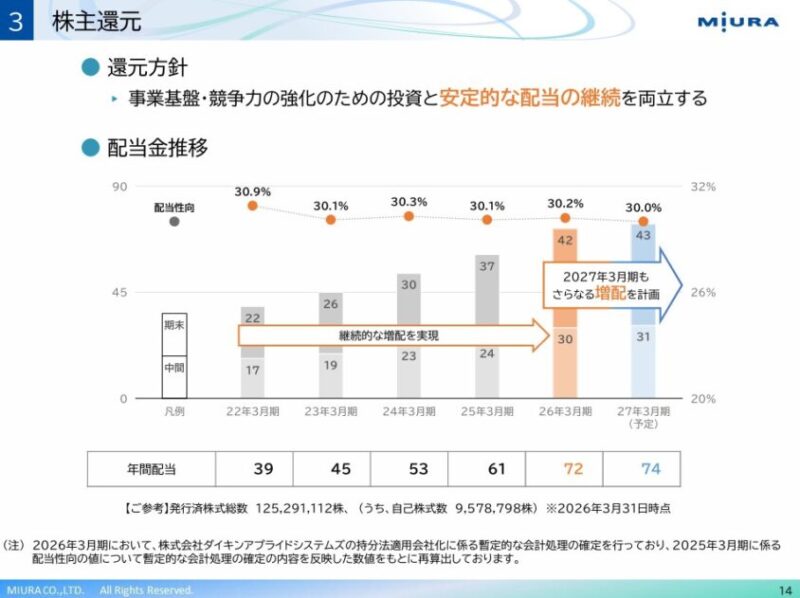

強み⑤:増配を続ける株主還元姿勢

三浦工業の年間配当は、2022年3月期39円、2023年3月期45円、2024年3月期53円、2025年3月期61円、2026年3月期72円、2027年3月期予想74円と、継続的に増えている。

配当性向はおおむね30%を目安としており、無理な高配当ではなく、利益成長に合わせて増配しているタイプだ。高配当株というより、安定増配株として見るのが適切だ。

三浦工業のリスク:買う前に必ず確認したい注意点

三浦工業は良い会社だが、当然リスクもある。特に以下の5つは必ず確認しておきたい。

| リスク | 内容 |

| 米州事業の収益性 | Cleaver-Brooks統合、品質改善、関税、原材料費が重しになる可能性 |

| 半導体関連への過度な期待 | 半導体製造装置メーカーではないため、半導体ブームだけで業績が急拡大する銘柄ではない |

| 景気循環 | 工場設備投資が鈍れば、新規販売に影響が出る |

| 原材料・人件費上昇 | 利益率を圧迫する可能性がある |

| 為替・海外リスク | 米州・アジア事業の拡大により、為替や地政学リスクの影響を受けやすくなる |

特に注目したいのは米州事業だ。Cleaver-Brooks社の買収で売上規模は大きくなったが、利益率は低下している。ここを改善できれば評価は上がるが、改善に時間がかかれば株価の重しになる。

また、半導体関連として過度に期待しすぎるのも危険だ。

ボッチ

ボッチ三浦工業は「半導体工場の裏方インフラ」ではあるが、「半導体装置の本命株」ではない。この違いを理解しておく必要があるよ。

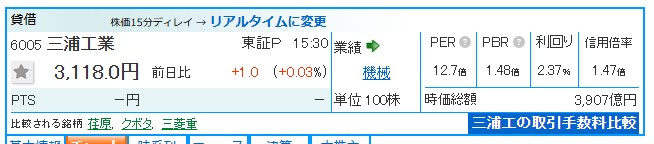

株価水準を確認:3,118円時点ではPER約12.7倍、配当利回り約2.37%

2026年6月12日時点で、三浦工業の株価は3,118円。予想PERは約12.7倍、PBRは約1.48倍、配当利回りは約2.37%となっている。

| 項目 | 水準 |

| 株価 | 3,118円 |

| 予想PER | 約12.7倍 |

| PBR | 約1.48倍 |

| 予想配当利回り | 約2.37% |

| 時価総額 | 約3,900億円 |

| 2027年3月期予想EPS | 246.30円 |

| 2027年3月期予想配当 | 74円 |

この水準を見る限り、バリュエーションは極端に割高ではない。むしろ、過去最高益を更新し、2027年3月期も増収増益・増配予想であることを考えると、PER12倍台はそこまで高くない。

ただし、配当利回りは2%台なので、高配当株として買う銘柄ではない。あくまで、安定成長+増配+工場インフラ需要を評価して買う銘柄だ。

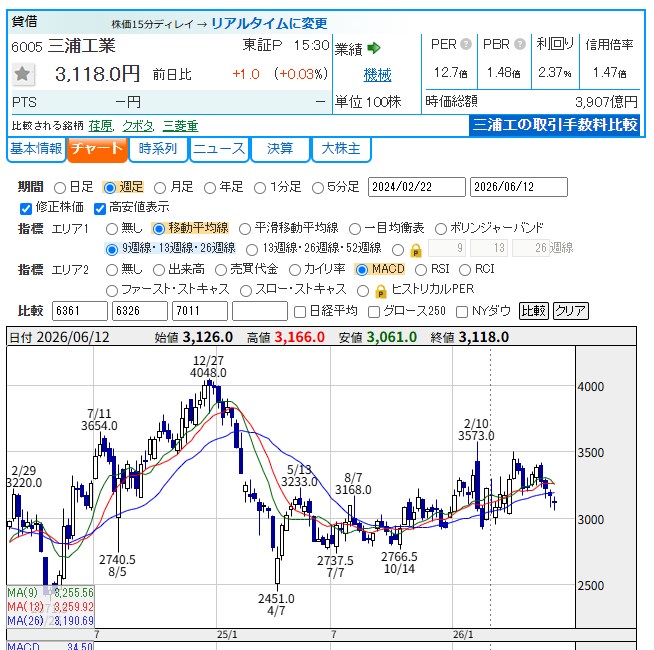

テクニカル面:短期では調整中。焦らず押し目狙いが無難

週足チャートを見ると、2026年2月に3,573円をつけたあと、株価は調整している。3,118円時点では、短期移動平均線を下回り、26週線付近で踏みとどまっている状態だ。

ここから反発できれば、3,200円台回復が最初のポイントになる。一方で、3,000円を明確に割れると、2,900円台まで調整する可能性もある。

ちょくそのため、今すぐ全力で買うより、3,100円前後で少し、3,000円前後で追加、2,900円台があればさらに追加という分散買いが現実的だと思う。

新NISAで三浦工業は買うべきか?長期枠なら候補に入る

新NISAの成長投資枠で三浦工業を買うべきか。結論としては、長期で安定成長株を持ちたい人には候補に入る。

ただし、短期で大きく値上がりを狙う銘柄ではない。配当利回りも高配当株と呼べるほどではない。だから、三浦工業を新NISAで買うなら、以下のような目的が合っている。

- 半導体関連の裏方インフラ銘柄を持ちたい

- 工場の省エネ・水処理・脱炭素テーマに乗りたい

- 一時的なテーマ株ではなく、安定した製造業を持ちたい

- 増配余地のある中長期銘柄を探している

- 派手なグロース株より、地味でも堅い銘柄が好き

逆に、短期で株価2倍を狙いたい人や、配当利回り4〜5%を狙いたい人には向かない。

ちょく

ちょく三浦工業は、爆発力よりも安定感を評価する銘柄だ。

買い方の目安:一括買いより分散買いが安全

三浦工業を買うなら、一括買いより分散買いが合っている。理由は、会社は良いが、株価は短期的に調整中だからだ。

| 株価水準 | 投資判断 |

| 3,300円以上 | やや慎重。上値追いは避けたい |

| 3,100円前後 | 打診買い候補 |

| 3,000円前後 | 分散買いしやすい水準 |

| 2,900円台 | 業績に問題がなければ押し目妙味あり |

| 2,800円割れ | 地合い悪化か悪材料を確認したうえで判断 |

個人的には、3,118円付近は「買えないほど高い」とは思わない。ただ、チャートがまだ完全に上向いたわけではないため、最初は小さく入り、下がれば追加する形が安全だと考えている。

特に新NISAでは、買った後に長く持つことが前提になる。

ようこ

ようこだからこそ、少しでも有利な位置で入ることが重要よ。

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリは「売買の中身」まで見られる

松井証券の日本株アプリは、ただ株価やチャートを見るだけのアプリではありません。

東証売買内訳データをもとに、個別銘柄の現物・信用新規・信用返済・機関投資家の空売りなど、売買の中身をスマホで確認できます。

💡 空売りとは?

手元に持っていない株式を他者から借りて売却し、株価が下がったところで買い戻して利益を出す手法。

(※画像の円グラフの緑色部分)

たとえば株価が急落したとき、

「個人の投げ売りなのか?」

「信用買いの返済売りなのか?」

「機関投資家の空売りが増えているのか?」

こうした需給の変化を、感覚ではなくデータで確認しやすくなります。

ちょく

ちょく株式投資で勝率を上げたいなら、松井証券の無料日本株アプリに搭載されている「東証売買内訳データ」の活用が必須級です。

松井証券アプリで確認しやすいポイント

- 機関投資家の空売り数量・金額を確認できる

- 現物買い・現物売りの動きを見られる

- 信用新規・信用返済の内訳をチェックできる

- 円グラフで表示されるため、売買の偏りが視覚的に分かりやすい

短期〜スイング投資をする人ほど、需給チェックは重要です。

好決算なのに株価が伸びない銘柄、材料が出ても上値が重い銘柄は、需給面に原因があるケースもあります。

松井証券の日本株アプリなら、チャートだけでは見えにくい「誰が売っているのか」「どんな売買が増えているのか」を確認する材料になります。

ようこ「なぜ急に株価が下がったのか?」それが個人のパニック売りなのか、機関投資家の意図的な売り仕掛け(空売り)なのかを見極められるわ。

ボッチ「反発を狙う底値買いのチャンス」や「無駄な損切りの回避」に直結するね。

こんな人におすすめ

- 決算後の急騰・急落で、売買の中身を確認したい人

- 機関投資家の空売りが増えていないかチェックしたい人

- 信用買い残・信用返済など、短期資金の動きを見たい人

- 新NISAで買う前に、人気銘柄の需給を確認したい人

- チャート分析だけでなく、売買内訳も見て判断材料を増やしたい人

松井証券の日本株アプリは、口座を持っていれば無料で利用できます。通信料は別途かかりますが、売買内訳データを使った需給分析をスマホで確認できるのは大きなメリットです。

「チャートだけでは不安」「空売りや信用取引の動きも見てから判断したい」という方は、まず松井証券の日本株アプリをチェックしてみてください。

\ 最短5分で完了!プロと同じ情報で勝率UP /

今なら松井証券の口座開設キャンペーンで1,200円相当のポイントが入手可能

松井証券は口座開設のキャンペーンを実施中です。

ちょくポイントをゲットする手順は下記の通りです。

松井証券の公式サイトで証券口座を開設した後、クイズに正解して1,200ポイントをゲット。

Xに入るのは以下のうちどれか?「最大X%貯まる投信残高ポイントサービス」において松井証券で投資信託を保有しているだけで業界最高水準で貯まるポイントは最大X%か? 【必須】

①0.1

②0.5

③1.0

ようこクイズの答えは、「③1.0」よ。

※クイズの答え参照元|松井証券:公式サイト

総合口座開設及びNISA口座を新規開設で、1,000ポイントをゲット。

キャンペーン詳細はコチラの記事で解説

※売買内訳データは投資判断の参考情報であり、将来の株価上昇・下落を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

ちょく面倒な分析は不要!円グラフで売買内訳を見られるので、空売りや信用取引の動きが視覚的に分かりやすいですよ。

ようこ松井証券で口座開設してアプリをダウンロードすれば、売買内訳データを使った需給分析が無料でずっと使えるわ。

三浦工業についてよくある質問

- 三浦工業は半導体関連株ですか?

-

半導体製造装置メーカーではありません。ただし、純水システム、水処理機器、ボイラなどを通じて半導体工場のインフラに関係するため、広い意味では半導体関連の裏方銘柄といえます。

- 三浦工業は高配当株ですか?

-

高配当株というより、安定増配株に近いです。2027年3月期予想配当は年間74円で、株価3,118円付近の配当利回りは約2.37%です。利回り狙いだけで買う銘柄ではありません。

- 三浦工業の2026年3月期決算は良かったですか?

-

良い決算でした。売上収益は2,687億円、営業利益は309億円、親会社帰属利益は276億円で、売上・各利益ともに過去最高を達成しました。

- 三浦工業のリスクは何ですか?

-

主なリスクは、米州事業の収益性低下、Cleaver-Brooks社の統合リスク、原材料費・人件費の上昇、為替リスク、半導体関連として過度に期待されることです。

- 新NISAで三浦工業を買うのはありですか?

-

長期で安定成長株を持ちたい人には候補になります。ただし、高配当狙いや短期急騰狙いには向きません。買うなら一括ではなく、押し目を分散で拾う方が現実的です。

まとめ:三浦工業は地味だが強い。半導体ラベルではなく本業の堅さで見る銘柄

三浦工業は、派手なAI半導体株ではない。だが、工場の水・熱・環境を支えるインフラ企業として、かなり堅い事業基盤を持っている。

2026年3月期は売上・利益ともに過去最高。2027年3月期も増収増益・増配予想。国内事業は安定しており、水処理・純水・省エネ・脱炭素という長期テーマにも乗っている。

一方で、米州事業の収益性やCleaver-Brooks社の統合、半導体関連としての過度な期待には注意が必要だ。三浦工業を買うなら、半導体テーマ株としてではなく、「地味だけど強い工場インフラ株」として評価すべきだと思う。

株価3,118円付近では、PER約12.7倍、配当利回り約2.37%。割高感は強くないが、チャートはまだ調整中だ。新NISAで長期保有を考えるなら、3,100円前後で打診、3,000円前後や2,900円台があれば分散で拾う戦略が現実的だろう。

ちょく三浦工業は、短期で派手に儲ける銘柄ではない。だが、相場が荒れた時でも持ち続けやすい、こういう「地味だけど必要とされる会社」をポートフォリオに入れておく意味は大きい。

※本記事は特定銘柄の売買を推奨するものではありません。株式投資には元本割れのリスクがあります。業績・株価指標・配当予想は執筆時点の情報をもとにしており、最新情報は必ず公式IR資料や証券会社の情報をご確認ください。最終的な投資判断はご自身の責任で行ってください。