「東京エレクトロンやアドバンテストは強い。でも、もうかなり上がっていて手が出しにくい」

——そう感じている人が、次に気になりやすい半導体関連株のひとつが ジャパンマテリアル(6055) です。

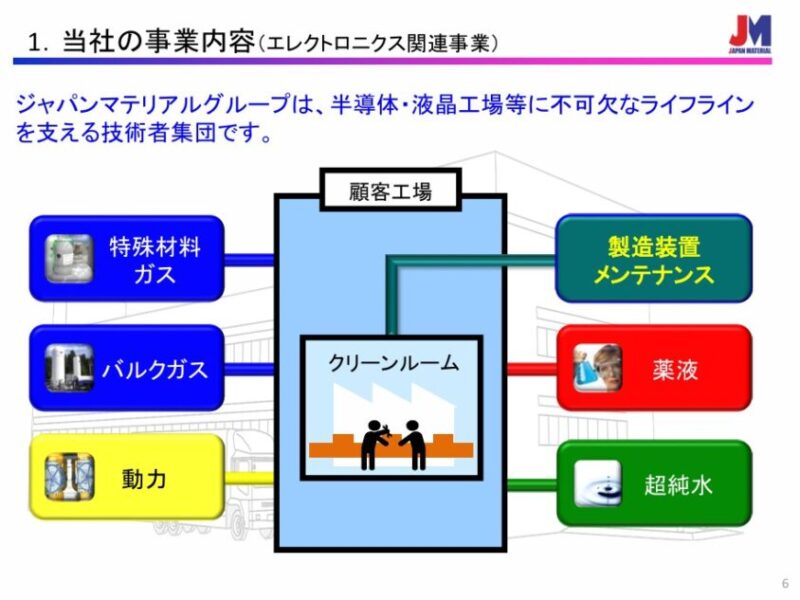

ジャパンマテリアルは、半導体製造装置そのものを売る会社ではありません。半導体・液晶工場が動くために必要な 特殊ガス、超純水、薬品、動力・空調、メンテナンス などを支える、いわば「半導体工場の黒子」のような会社です。

派手なAI半導体銘柄ではありませんが、工場が稼働し続ける限り仕事が発生しやすい点が魅力です。

一方で、売上の大半がエレクトロニクス関連に集中しているため、半導体市況が悪化したときは株価も大きく調整しやすい銘柄です。

結論から言うと、ジャパンマテリアルは 中長期で注目する価値はあるが、短期で高値を追いかける銘柄ではない と考えます。業績は堅調ですが、2026年6月12日時点の株価2,267円ではPER21.6倍、PBR3.72倍まで評価されており、買うなら押し目を待ちたい水準です。

ボッチ

ボッチジャパンマテリアルって、半導体関連だけど何をしている会社なの?装置メーカーとは違うの?

ちょく

ちょく装置を売る会社というより、半導体工場のライフラインを支える会社だよ。特殊ガス、超純水、薬品、メンテナンスなどをまとめて担う「黒子型」の半導体関連株だね。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

ジャパンマテリアル(6055)はどんな会社?半導体工場のライフラインを支える黒子企業

ジャパンマテリアルは、半導体・液晶工場向けに、特殊ガス供給、超純水、薬品、動力・空調設備、装置メンテナンスなどを提供している会社です。

ようこ

ようこ公式サイトでは、エレクトロニクス関連事業について「半導体及び液晶関連工場の製造において、不可欠な特殊ガスを主軸に超純水、薬品等の供給に関連するインフラ事業」と説明されているわ。

| 項目 | 内容 |

| 会社名 | ジャパンマテリアル株式会社 |

| 証券コード | 6055 |

| 上場市場 | 東証プライム、名証プレミア |

| 設立 | 1997年4月28日 |

| 本社所在地 | 三重県三重郡菰野町永井3098番22 |

| 業種 | サービス業 |

| 主な事業 | エレクトロニクス関連事業、グラフィックスソリューション事業、太陽光発電事業 |

注意したいのは、本社所在地です。半導体工場が集積する三重県四日市エリアと関係が深い会社ですが、会社概要上の本社所在地は 三重県三重郡菰野町 です。

引用元:ジャパンマテリアル 会社概要/ジャパンマテリアル エレクトロニクス関連事業

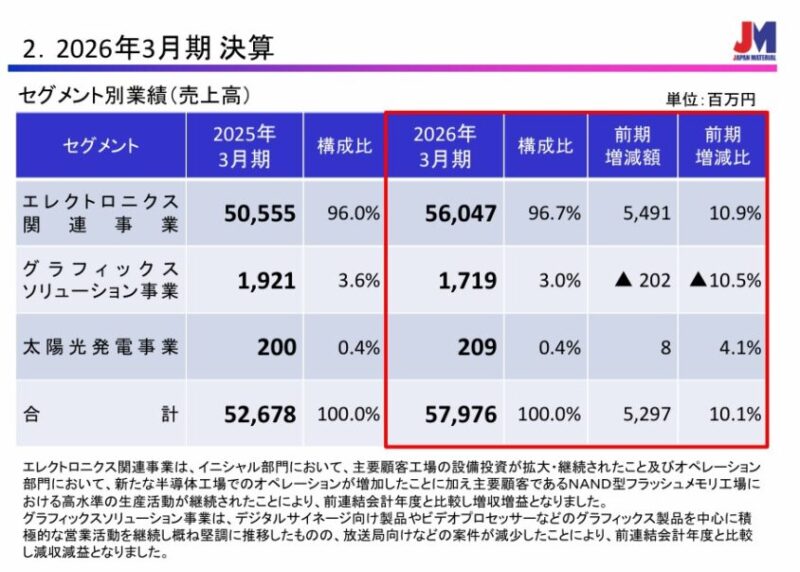

事業セグメント|売上の96.7%がエレクトロニクス関連

ジャパンマテリアルの売上構成を見ると、ほぼエレクトロニクス関連事業に集中しています。

2026年3月期のセグメント別売上高は以下の通りです。

| セグメント | 売上高 | 構成比 | 前期比 |

| エレクトロニクス関連事業 | 560.47億円 | 96.7% | +10.9% |

| グラフィックスソリューション事業 | 17.19億円 | 3.0% | -10.5% |

| 太陽光発電事業 | 2.09億円 | 0.4% | +4.1% |

| 合計 | 579.76億円 | 100.0% | +10.1% |

ボッチ

ボッチつまり、ジャパンマテリアルは「半導体・液晶工場向けインフラ企業」と見てよい会社だね。

分散された複合企業というより、半導体工場の稼働や設備投資に強く連動する企業と考えた方が実態に近いです。

引用元:ジャパンマテリアル 決算説明資料

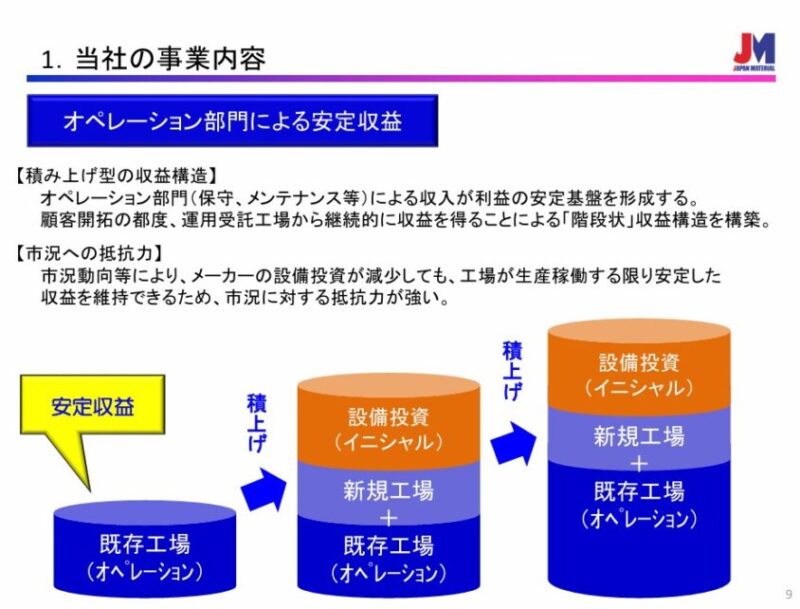

ジャパンマテリアルの強み|装置売り切りではなく、工場稼働後も収益が積み上がる

ジャパンマテリアルの最大の強みは、半導体工場が新設・増設されるタイミングだけでなく、工場が稼働した後も継続的に収益機会がある点です。

同社のエレクトロニクス関連事業は、大きく分けると以下の2つに整理できます。

| 区分 | 内容 | 収益の性格 |

| イニシャル部門 | 特殊ガス供給装置製造、供給配管設計施工など | 工場新設・増設時に発生しやすいフロー収益 |

| オペレーション部門 | 特殊ガス販売管理、技術サービス、装置メンテナンスなど | 工場稼働後に継続しやすいストック型収益 |

半導体製造装置メーカーの場合、装置販売のタイミングで大きな売上が立ちます。一方、ジャパンマテリアルは工場の建設フェーズだけでなく、工場が稼働した後の特殊ガス管理、超純水管理、薬品管理、メンテナンスなどを担います。

そのため、設備投資が一時的に鈍化しても、既存工場が稼働している限り一定の収益が残りやすい構造です。

決算説明資料でも、オペレーション部門による収入が利益の安定基盤を形成し、顧客開拓の都度、運用受託工場から継続的に収益を得る「階段状」の収益構造と説明されています。

ようこ

ようこ装置を売って終わりじゃなくて、工場が動いている間も仕事が続くんですね。

ちょく

ちょくそこが大きなポイント。半導体市況の影響は受けるけど、完全な装置売り切り型よりは、稼働後の管理・メンテナンス収益が積み上がりやすいんだ。

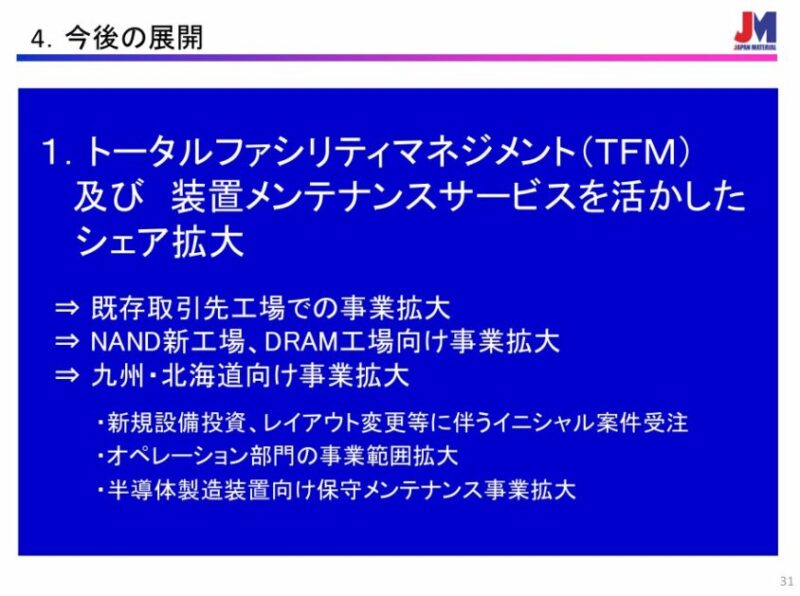

TFMとは?複数の工場インフラ業務を一括管理する仕組み

ジャパンマテリアルの特徴的な考え方が TFM(トータルファシリティマネジメント) です。

TFMとは、半導体・液晶工場で必要になる動力、空調、ガス、薬液、純水などの運転管理業務を一本化し、マルチスキルを持つ技術者が総合管理する仕組みです。

- TGM:特殊ガスの販売、供給装置、配管設計施工、供給管理

- TWM:超純水プラントの運転管理、メンテナンス

- TCM:薬品の管理、運搬など

- 装置メンテナンス:製造装置の保全、メンテナンス、真空ポンプ関連サービスなど

同社資料では、TFMにより「一括集中運営管理」「大幅要員削減」「雇用の確保、技術レベルの維持」が可能になると説明されています。

ボッチ

ボッチ顧客側から見れば、工場運営に必要な複数業務を一括で任せられる点がメリットだね。

引用元:ジャパンマテリアル エレクトロニクス関連事業/2026年3月期 決算説明資料

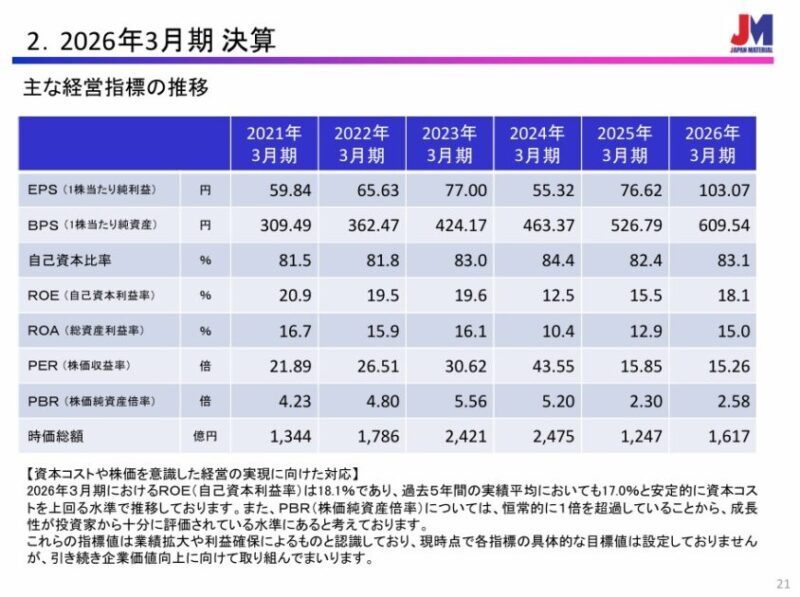

2026年3月期決算|売上・営業利益ともに過去最高水準の好決算

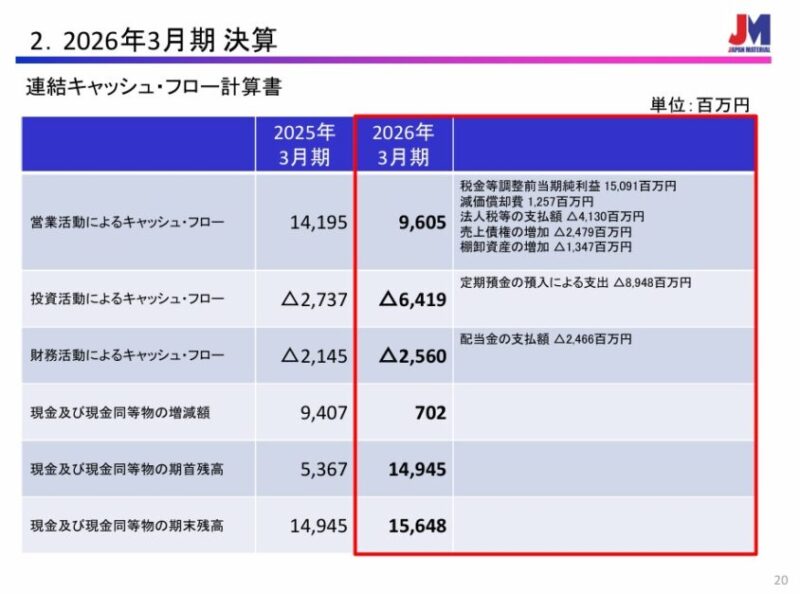

2026年3月期の連結業績は、売上高・営業利益・経常利益・純利益がいずれも大きく伸びました。

| 項目 | 2025年3月期 | 2026年3月期 | 前期比 |

| 売上高 | 526.78億円 | 579.76億円 | +10.1% |

| 営業利益 | 111.88億円 | 146.40億円 | +30.9% |

| 経常利益 | 113.40億円 | 151.23億円 | +33.4% |

| 親会社株主に帰属する当期純利益 | 78.72億円 | 105.92億円 | +34.5% |

| 営業利益率 | 21.2% | 25.3% | +4.1pt |

特に評価できるのは、売上高が10.1%増に対して、営業利益が30.9%増と大きく伸びた点です。営業利益率は25.3%まで上昇しており、単なる増収ではなく、収益性の改善を伴った好決算です。

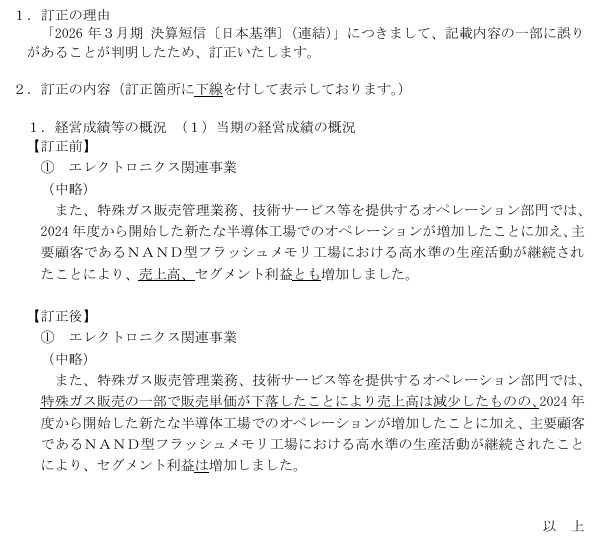

ただし、ここは重要な注意点があります。

会社は2026年6月1日に決算短信の一部訂正を出しており、オペレーション部門については、特殊ガス販売の一部で販売単価が下落したため売上高は減少したものの、新たな半導体工場でのオペレーション増加やNAND型フラッシュメモリ工場の高水準な生産活動により、セグメント利益は増加した、という表現に訂正されています。

つまり、「オペレーション部門は売上も利益も全面的に増加」と単純に言うのは正確ではありません。

ちょく

ちょく正しくは、一部単価下落で売上面には逆風があったが、稼働増と管理業務の増加により利益は伸びた という見方になります。

2027年3月期予想|増収増益だが、伸び率はやや落ち着く見通し

2027年3月期の会社予想は、売上高610億円、営業利益155億円です。引き続き増収増益見通しですが、2026年3月期ほどの大幅増益ではなく、伸び率はやや落ち着く計画です。

| 項目 | 2026年3月期実績 | 2027年3月期予想 | 前期比 |

| 売上高 | 579.76億円 | 610.00億円 | +5.2% |

| 営業利益 | 146.40億円 | 155.00億円 | +5.9% |

| 経常利益 | 151.23億円 | 155.00億円 | +2.5% |

| 当期純利益 | 105.92億円 | 108.00億円 | +2.0% |

| 営業利益率 | 25.3% | 25.4% | ほぼ横ばい |

注目すべきは、売上の中身です。2027年3月期は、イニシャル部門が前期比14.5%減の176億円、オペレーション部門が前期比16.1%増の434億円と予想されています。

| 売上内訳 | 2026年3月期 | 2027年3月期予想 | 前期比 |

| イニシャル | 205.87億円 | 176.00億円 | -14.5% |

| オペレーション | 373.88億円 | 434.00億円 | +16.1% |

これは非常に重要です。工場新設・増設時に発生するイニシャル収益は減る一方で、工場稼働後に発生するオペレーション収益が増える見通しです。

ようこつまり、短期の設備投資案件だけでなく、稼働後の継続収益が積み上がる方向に進んでいると見られるわ。

引用元:2026年3月期 決算説明資料

ジャパンマテリアルの将来性|AI半導体・国内工場投資は追い風

ジャパンマテリアルの将来性を見るうえで、最大のポイントは国内外の半導体工場投資です。

生成AI、データセンター、高性能メモリ、先端ロジック半導体などの需要拡大により、半導体工場の新設・増設ニーズは中長期で続く可能性があります。

ジャパンマテリアルは、工場建設時の特殊ガス供給装置や配管設計施工だけでなく、稼働後の特殊ガス販売管理、装置メンテナンス、技術サービスなどにも関わるため、半導体工場の増加は同社にとって追い風です。

ただし、「半導体国産化が進めば業績拡大は確定」と言い切るのは危険です。半導体投資は景気、メモリ市況、顧客の投資計画、建設遅延、人材確保などの影響を受けます。

ボッチつまり“確定路線” ではなく “中長期の追い風が強い” と言うのが正確だね。

- AI・データセンター需要により、半導体工場投資が中長期テーマになっている

- 新設・増設時のイニシャル収益に加え、稼働後のオペレーション収益が積み上がりやすい

- 2027年3月期はオペレーション売上が前期比16.1%増の予想

- 一方で、半導体市況・顧客投資・人材確保の影響は避けられない

株価指標|2026年6月12日時点では割安というより「成長期待込み」

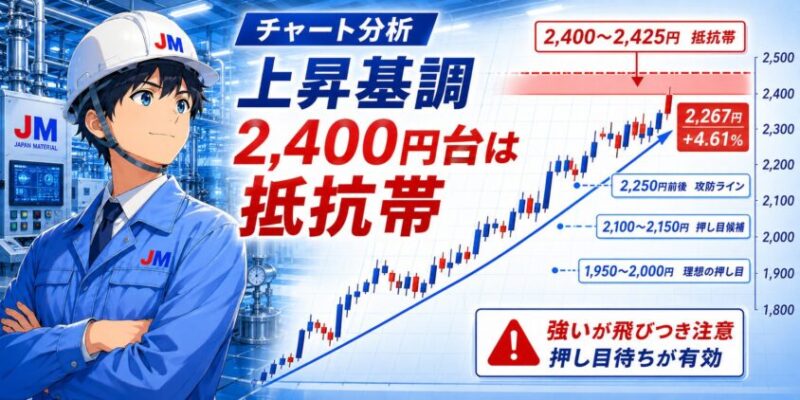

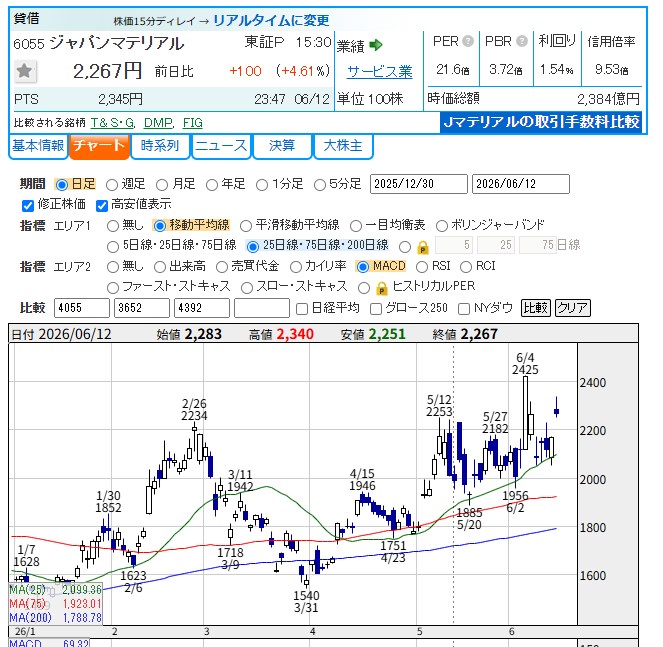

添付チャート時点の株価は、2026年6月12日終値で2,267円。前日比+100円、+4.61%の大幅高でした。

| 項目 | 数値 |

| 株価 | 2,267円 |

| PER | 21.6倍 |

| PBR | 3.72倍 |

| 配当利回り | 1.54% |

| 時価総額 | 約2,384億円 |

2027年3月期の会社予想EPSは105.08円です。株価2,267円で計算すると、PERは約21.6倍となります。半導体関連株として極端に高すぎる水準ではありませんが、サービス業・インフラ管理型の企業として見ると、すでに一定の成長期待は織り込まれている水準です。

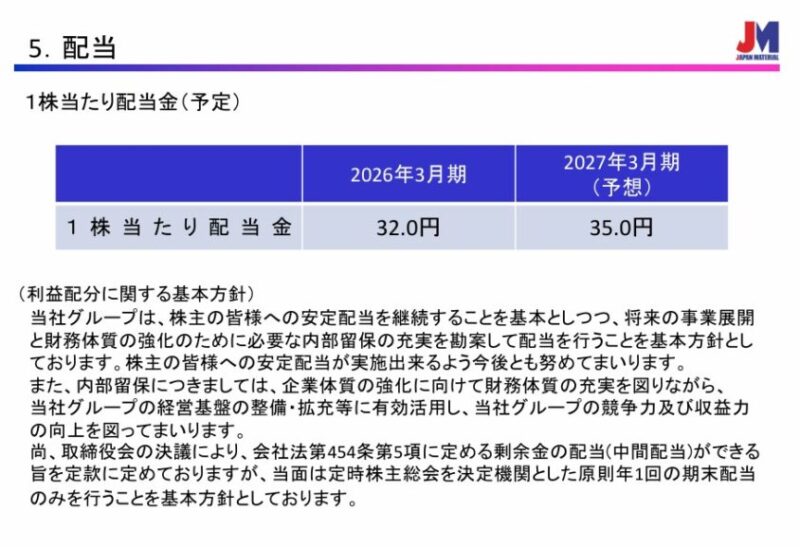

配当は2026年3月期が32円、2027年3月期予想が35円です。増配傾向は評価できますが、株価2,267円ベースの配当利回りは約1.54%にとどまります。

ちょく

ちょくしたがって、ジャパンマテリアルは高配当株ではなく、業績成長と株価上昇を狙う成長寄りの半導体関連株 と考えるべきです。

バリュエーションの目安

2027年3月期予想EPS105.08円を前提にすると、PER別の株価目安は以下のようになります。

| PER | 株価目安 | 見方 |

| 18倍 | 約1,890円 | かなり慎重な評価 |

| 20倍 | 約2,102円 | 押し目として意識されやすい水準 |

| 22倍 | 約2,312円 | 成長期待をある程度織り込む水準 |

| 24倍 | 約2,522円 | 半導体テーマが強い局面の上値目安 |

現在の2,267円はPER21.6倍付近です。つまり、すでに「普通に安い」というより、成長期待をある程度織り込んだ位置にあります。

買うなら2,100円前後、さらに理想を言えば2,000円前後までの押し目を待ちたいところです。

チャート分析|上昇基調だが、2,400円台は一度意識される抵抗帯

日足チャートを見ると、ジャパンマテリアルは2026年3月末の1,540円付近を底に反発し、5月以降は上昇トレンドに入っています。25日線、75日線、200日線が下支えとして機能しており、チャート形状は悪くありません。

一方で、6月4日に2,425円の高値をつけた後、いったん上値が重くなっています。6月12日は2,267円まで反発しましたが、2,400円〜2,425円付近は直近の抵抗帯として意識されやすい価格帯です。

| 価格帯 | 見方 |

| 2,400円〜2,425円 | 直近高値圏。出来高を伴って抜けられるかが焦点 |

| 2,250円前後 | 短期の攻防ライン。ここを維持できれば強い |

| 2,100円〜2,150円 | 押し目買いを考えやすいゾーン |

| 1,950円〜2,000円 | 中期目線での理想的な押し目候補 |

| 1,800円台 | 200日線や中長期サポートを意識する水準 |

週足では、2024年の高値圏から大きく調整した後、2025年4月の954円を底に反転し、2026年にかけて回復基調が続いています。長期で見ると底打ちからの回復トレンドですが、すでに直近では上昇ピッチも速くなっているため、短期では押し目を待つ方がリスクを抑えやすいです。

ボッチ

ボッチチャートは強そうだけど、今すぐ買ってもいいの?

ちょく

ちょく強いけど、6月12日は前日比+4.61%の大幅高。こういう日は飛びつきより、2,100円台前半までの押し目を待つ方が冷静だと思うよ。

ジャパンマテリアルのリスク|半導体一本足・顧客集中・人材確保に注意

ジャパンマテリアルは魅力のある企業ですが、リスクも明確です。特に注意したいのは以下の3つです。

リスク1:売上の96.7%がエレクトロニクス関連

2026年3月期の売上構成比を見ると、エレクトロニクス関連事業が96.7%を占めています。これは強みでもありますが、同時にリスクでもあります。

半導体工場向けの需要が強い局面では業績が伸びやすい一方、半導体市況が悪化したり、顧客の設備投資が延期されたりすると、株価は大きく売られやすくなります。

リスク2:主要顧客・主要工場への依存

決算資料では、主要顧客であるNAND型フラッシュメモリ工場における高水準の生産活動が業績に貢献したことが示されています。

これは足元ではプラス材料ですが、裏を返せば、特定の半導体工場やメモリ市況への依存度が高いということでもあります。

ようこ

ようこNAND市況が悪化し、生産調整や設備投資の延期が発生すれば、ジャパンマテリアルの業績や株価にも影響する可能性があるわ。

リスク3:人材確保が成長のボトルネックになりやすい

ジャパンマテリアルの事業は、半導体工場の現場で働く技術者が重要です。

決算説明資料では、2026年3月末の連結従業員数は1,739名、2026年5月1日時点の延べ人員は2,041名とされています。

今後、工場案件が増えれば増えるほど、人材の採用・教育・配置が重要になります。

ボッチ半導体工場向けのインフラ管理は誰でもすぐにできる仕事ではないため、人材確保が成長スピードを左右する可能性があるよ。

ジャパンマテリアルは今買うべき?結論は「押し目待ち」

ジャパンマテリアルは、事業内容・業績・財務・中長期テーマのどれを見ても、注目する価値のある半導体関連株です。

ただし、2026年6月12日時点の株価2,267円は、PER21.6倍、PBR3.72倍まで評価されています。

業績の安定感やオペレーション収益の積み上がりを考えれば極端に割高とは言いませんが、短期で飛びつくほどの割安感はありません。

- 長期目線:半導体工場の黒子企業として注目継続

- 業績面:2026年3月期は好決算、2027年3月期も増収増益予想

- バリュエーション:PER21倍台で、安いというより成長期待込み

- チャート:上昇基調だが、2,400円台は抵抗帯

- 買い方:2,100円台前半、できれば2,000円前後の押し目を待ちたい

個人的には、2,267円付近で一括買いするより、2,100円〜2,150円付近への押し目を待って分割で入る方がリスク管理しやすいと考えます。

さらに地合い悪化で2,000円前後まで下がる場面があれば、中長期目線ではかなり検討しやすい水準になります。

ちょく

ちょく逆に、出来高を伴って2,425円を明確に上抜けてくるなら、短期の上昇トレンド継続と見て順張りも選択肢になります。ただし、その場合も損切りラインを決めずに飛びつくのは避けたいです。

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリは「売買の中身」まで見られる

松井証券の日本株アプリは、ただ株価やチャートを見るだけのアプリではありません。

東証売買内訳データをもとに、個別銘柄の現物・信用新規・信用返済・機関投資家の空売りなど、売買の中身をスマホで確認できます。

💡 空売りとは?

手元に持っていない株式を他者から借りて売却し、株価が下がったところで買い戻して利益を出す手法。

(※画像の円グラフの緑色部分)

たとえば株価が急落したとき、

「個人の投げ売りなのか?」

「信用買いの返済売りなのか?」

「機関投資家の空売りが増えているのか?」

こうした需給の変化を、感覚ではなくデータで確認しやすくなります。

ちょく

ちょく株式投資で勝率を上げたいなら、松井証券の無料日本株アプリに搭載されている「東証売買内訳データ」の活用が必須級です。

松井証券アプリで確認しやすいポイント

- 機関投資家の空売り数量・金額を確認できる

- 現物買い・現物売りの動きを見られる

- 信用新規・信用返済の内訳をチェックできる

- 円グラフで表示されるため、売買の偏りが視覚的に分かりやすい

短期〜スイング投資をする人ほど、需給チェックは重要です。

好決算なのに株価が伸びない銘柄、材料が出ても上値が重い銘柄は、需給面に原因があるケースもあります。

松井証券の日本株アプリなら、チャートだけでは見えにくい「誰が売っているのか」「どんな売買が増えているのか」を確認する材料になります。

ようこ「なぜ急に株価が下がったのか?」それが個人のパニック売りなのか、機関投資家の意図的な売り仕掛け(空売り)なのかを見極められるわ。

ボッチ「反発を狙う底値買いのチャンス」や「無駄な損切りの回避」に直結するね。

こんな人におすすめ

- 決算後の急騰・急落で、売買の中身を確認したい人

- 機関投資家の空売りが増えていないかチェックしたい人

- 信用買い残・信用返済など、短期資金の動きを見たい人

- 新NISAで買う前に、人気銘柄の需給を確認したい人

- チャート分析だけでなく、売買内訳も見て判断材料を増やしたい人

松井証券の日本株アプリは、口座を持っていれば無料で利用できます。通信料は別途かかりますが、売買内訳データを使った需給分析をスマホで確認できるのは大きなメリットです。

「チャートだけでは不安」「空売りや信用取引の動きも見てから判断したい」という方は、まず松井証券の日本株アプリをチェックしてみてください。

\ 最短5分で完了!プロと同じ情報で勝率UP /

今なら松井証券の口座開設キャンペーンで1,200円相当のポイントが入手可能

松井証券は口座開設のキャンペーンを実施中です。

ちょくポイントをゲットする手順は下記の通りです。

松井証券の公式サイトで証券口座を開設した後、クイズに正解して1,200ポイントをゲット。

Xに入るのは以下のうちどれか?「最大X%貯まる投信残高ポイントサービス」において松井証券で投資信託を保有しているだけで業界最高水準で貯まるポイントは最大X%か? 【必須】

①0.1

②0.5

③1.0

ようこ

ようこクイズの答えは、「③1.0」よ。

※クイズの答え参照元|松井証券:公式サイト

総合口座開設及びNISA口座を新規開設で、1,000ポイントをゲット。

キャンペーン詳細はコチラの記事で解説

※売買内訳データは投資判断の参考情報であり、将来の株価上昇・下落を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

ちょく面倒な分析は不要!円グラフで売買内訳を見られるので、空売りや信用取引の動きが視覚的に分かりやすいですよ。

ようこ松井証券で口座開設してアプリをダウンロードすれば、売買内訳データを使った需給分析が無料でずっと使えるわ。

まとめ|ジャパンマテリアルは半導体工場の黒子。良い会社だが買い方が重要

ジャパンマテリアルは、半導体工場の特殊ガス、超純水、薬品、動力・空調、メンテナンスなどを支える「黒子型」の半導体関連企業です。

2026年3月期は売上高579.76億円、営業利益146.40億円、営業利益率25.3%と好調でした。2027年3月期も売上高610億円、営業利益155億円の増収増益予想で、オペレーション収益の拡大が続く見通しです。

一方で、売上の96.7%がエレクトロニクス関連に集中しており、半導体市況や主要顧客の投資動向に左右されるリスクはあります。また、株価2,267円時点ではPER21.6倍まで評価されており、割安株というより成長期待を織り込んだ銘柄です。

結論として、ジャパンマテリアルは 中長期で持つ価値のある半導体関連株。ただし、高値追いではなく押し目を待って分割で拾いたい銘柄 です。

ちょく

ちょく半導体相場に乗りたいけれど、東京エレクトロンやアドバンテストのような主力株は高く感じる。そんな人にとって、ジャパンマテリアルは「工場が動き続ける限り仕事がある」タイプの、地味だが面白い候補になると思います。

よくある質問

ジャパンマテリアルは何の会社ですか?

半導体・液晶工場向けに、特殊ガス、超純水、薬品、動力・空調、装置メンテナンスなどを提供する会社です。半導体製造装置メーカーというより、半導体工場のインフラ管理を支える会社です。

ジャパンマテリアルは半導体関連株ですか?

はい。2026年3月期の売上高の96.7%がエレクトロニクス関連事業であり、半導体・液晶工場向けのインフラ管理が主力です。半導体市況や工場投資の影響を受けやすい銘柄です。

ジャパンマテリアルの2026年3月期決算は良かったですか?

良い決算でした。売上高は579.76億円で前期比10.1%増、営業利益は146.40億円で前期比30.9%増、営業利益率は25.3%でした。売上成長だけでなく、利益率の改善も評価できます。

ジャパンマテリアルは高配当株ですか?

高配当株ではありません。2027年3月期の年間配当予想は35円で、株価2,267円ベースの配当利回りは約1.54%です。配当よりも、業績成長と株価上昇を狙う成長寄りの銘柄です。

ジャパンマテリアルは今買いですか?

中長期では注目できる銘柄ですが、株価2,267円時点ではPER21.6倍まで評価されており、割安感は限定的です。個人的には、2,100円〜2,150円付近、できれば2,000円前後までの押し目を待って分割で検討したい銘柄です。

※本記事は公開情報をもとにした個人的な分析であり、特定銘柄の売買を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。