「日本一の会社のはずなのに、なぜトヨタの株価はこんなに重いんだ?」――トヨタ自動車(7203)のチャートを見て、そう感じている人は多いはずだ。

2026年3月期のトヨタは、営業収益が50兆6,849億円と日本企業として非常に大きな規模に到達した。一方で、営業利益は3兆7,662億円、前期比21.5%減。売上は伸びたのに、利益は減った。株価が重い理由は、ここにある。

この記事では、トヨタ株の下落が「おかしい」のか、それとも市場の反応として妥当なのかを、決算資料・株価指標・チャート・将来材料の4方向から整理する。

- トヨタ株が「業績は悪くないのに」下がっている理由

- 2026年3月期決算と2027年3月期見通しの重要ポイント

- PBR1倍割れ・配当利回り3%台後半をどう見るべきか

- HEV・全固体電池・モビリティショーなど将来材料の見方

- 今のトヨタ株を買うなら、どの条件を確認すべきか

先に結論を言う。トヨタ株の下落は、会社そのものが壊れたからではない。米国関税・中東影響・為替・減益見通しを、市場がかなり厳しく織り込んでいる状態だ。

ただし、「外部要因だからすぐ戻る」と決めつけるのも危ない。トヨタ自身も、関税や中東影響を単なる一過性とせず、事業構造改革で耐性を高める姿勢を示している。つまり、今のトヨタ株は割安感はあるが、短期で簡単に反転すると決めつける局面ではない。

本記事の決算・株価・指標は、トヨタ公式資料、適時開示資料、株価情報サイト、添付チャート画像をもとにした執筆時点(2026年6月17日付近)の内容です。株価・PER・PBR・配当利回り・信用倍率は日々変わるため、投資判断の前には必ず証券会社・トヨタ公式IR・株価情報サイトで最新値を確認してください。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

まず結論:トヨタ株の下落は「会社の崩壊」ではなく「利益見通しへの失望」

トヨタ株を見るうえで、最初に分けて考えるべきことがある。

- 会社の競争力が落ちたのか

- 外部環境で利益が一時的・中期的に圧迫されているのか

- 株価が先に悲観を織り込みすぎているのか

今回のトヨタは、明らかに2つ目と3つ目の要素が大きい。販売台数や売上規模は強い。ハイブリッド車もよく売れている。配当も増配方針だ。

それでも株価が重いのは、市場が「これから利益がさらに落ちるのでは?」と警戒しているからだ。

ちょく

ちょく株価は過去の売上ではなく、未来の利益で動く。だから「売上が過去最高なのに株価が下がる」ということは、普通に起こる。ここを間違えると、決算を見ても株価の動きが理解できなくなる。

トヨタの2026年3月期決算:売上は過去最高級、でも利益は大きく減った

まず、2026年3月期の実績を確認する。

| 項目 | 2026年3月期実績 | 前期比 |

| 営業収益 | 50兆6,849億円 | +5.5% |

| 営業利益 | 3兆7,662億円 | -21.5% |

| 税引前利益 | 5兆1,529億円 | -19.7% |

| 親会社の所有者に帰属する当期利益 | 3兆8,480億円 | -19.2% |

| 連結販売台数 | 959.5万台 | +2.5% |

ここで大事なのは、販売台数も営業収益も増えているという点だ。会社がまったく売れなくなっているわけではない。むしろ販売面は堅い。

しかし、営業利益は1兆円超の減益になった。これが株価の重さにつながっている。

株式市場は「過去最高の売上」よりも、「利益率が落ちた」「来期も利益が減るかもしれない」という部分に強く反応する。

ボッチ

ボッチ売上が伸びているなら、普通は株価も上がるんじゃないの?

ちょく

ちょく売上だけでは足りない。投資家が見ているのは「どれだけ利益が残るか」だ。売上が伸びても、関税・資材高・為替で利益が削られれば、株価は重くなる。

株価が下がる理由①:米国関税の影響が大きすぎる

トヨタの利益を押し下げた大きな要因が、米国関税だ。2026年3月期の決算説明資料では、米国関税影響は営業利益に対して約1兆3,800億円のマイナスとして示されている。

1兆3,800億円という数字は、普通の企業なら年間利益が吹き飛ぶレベルだ。トヨタはそれでも営業利益3.8兆円近くを残した。ここはむしろ強さでもある。

ただ、市場は「それでも利益が削られるなら、株価評価は下げざるを得ない」と見る。

ようこ

ようこつまり、会社の販売力は強いが、政策要因で利益が読みにくくなっている。これが株価を重くしているわ。

株価が下がる理由②:2027年3月期も減益見通し

次に重いのが、2027年3月期の会社見通しだ。

| 項目 | 2027年3月期会社予想 | 前期比 |

| 営業収益 | 51兆円 | +0.6% |

| 営業利益 | 3兆円 | -20.3% |

| 税引前利益 | 4兆2,300億円 | -17.9% |

| 親会社の所有者に帰属する当期利益 | 3兆円 | -22.0% |

| 年間配当予想 | 100円 | 前期比+5円 |

ここで市場が嫌がっているのは、「営業利益3兆円」という数字そのものよりも、減益が続く見通しだ。

株価は未来を先取りするため、「いつ利益が底打ちするのか」が見えない間は上値が重くなりやすい。

一方で、配当は2026年3月期の年間95円から、2027年3月期は年間100円予想へ増配方針だ。

ボッチ

ボッチ減益でも配当を増やす姿勢は、長期保有株主にとってはプラス材料になるね。

株価が下がる理由③:中東影響・資材高・為替も利益を圧迫

決算説明資料では、2027年3月期の営業利益見通しに向けた増減要因として、関税影響△1兆3,800億円、中東影響△6,700億円が示されている。

資材・エネルギー・物流・地政学リスクなどが複合的に利益を圧迫する要因として捉えたほうがいい。

また、2027年3月期見通しの為替前提は、1ドル150円・1ユーロ180円。トヨタのようなグローバル企業は、為替が動くだけでも営業利益が大きく変わる。

ちょく円安は追い風になりやすいが、急な円高は逆風になる。これも株価が素直に上がりにくい理由だ。

| 株価を重くしている要因 | 内容 | 見方 |

| 米国関税 | 約1.38兆円規模の営業利益マイナス要因 | 政策リスク。会社努力だけでは吸収しにくい |

| 中東影響 | 2027年3月期見通しで約6,700億円のマイナス要因 | 地政学・資材・物流などの複合リスク |

| 為替 | 2027年3月期前提は1ドル150円・1ユーロ180円 | 円高方向なら利益押し下げ要因 |

| 減益見通し | 2027年3月期営業利益は3兆円、前期比-20.3%予想 | 市場が最も嫌う「利益の先行き不透明感」 |

では「トヨタ株の下落はおかしい」のか?

結論は、半分おかしいが、半分はおかしくない。

おかしい部分:PBR1倍割れはさすがに安い

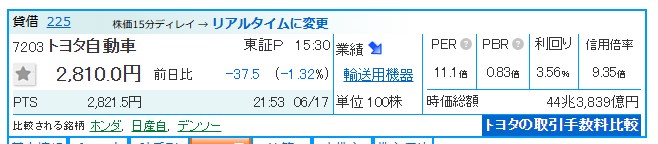

2026年6月17日時点では、トヨタ株は2,810円、PER11.1倍、PBR0.83倍、配当利回り3.56%となっている。

PBR1倍割れということは、理論上は「株価が1株あたり純資産を下回っている」状態だ。

世界トップ級の自動車メーカーで、営業利益3兆円規模を見込む会社が、PBR1倍を大きく下回る。

ようこ

ようここれは長期投資家から見れば、かなり割安に見える水準ね。

PBRは「株価が1株あたり純資産の何倍で買われているか」を示す指標です。PBR1倍割れは、株式市場がその会社の資産価値を十分に評価していない可能性を示します。ただし、将来利益の減少リスクや構造的な不安がある場合、PBR1倍割れが長く続くこともあります。

おかしくない部分:減益が続く間は株価が重いのも自然

ただし、割安だからすぐ上がるとは限らない。株価は「今の安さ」だけでは動かない。市場が本当に買い戻すのは、利益の底打ちが見えたときだ。

2027年3月期も減益見通しである以上、投資家は「まだ利益が落ちるかもしれない」と考える。

そうなると、PBRが低くても株価がしばらく重いのは不自然ではない。

ボッチ

ボッチつまり、「会社の規模・ブランド・財務に対して株価は安い。しかし、利益見通しが悪い間は上値が重い」というのが、現時点の一番フェアな見方だね。

チャート分析:短期はまだ下降トレンド、反転確認はこれから

株探の添付チャートを見ると、トヨタ株は2026年2月9日に4,000円を付けたあと、6月11日に2,718.5円まで下落している。かなり大きな調整だ。

日足では、株価が25日線・75日線・200日線の下に位置している。これはテクニカル的には、まだ下降トレンドの中にいるという判断になる。

| 確認ポイント | 現在の見方 |

| 株価位置 | 2,800円台前半。年初来高値4,000円から大きく調整 |

| 移動平均線 | 25日線・75日線・200日線を下回る弱い形 |

| 下値 | 2,700円台前半を割り込むか、底固めできるかが重要 |

| 反転確認 | まず25日線回復、その後75日線・200日線方向への戻りを確認 |

| 信用倍率 | 9倍台で信用買いが多く、戻り売り圧力には注意 |

短期で見るなら、まだ「底打ち確定」とは言いにくい。2,700円台で下げ止まり、25日線を明確に回復できるかが最初の確認ポイントになる。

一方で、RCIなど短期オシレーターには売られすぎからの反発余地も見える。

ちょく

ちょくつまり、短期リバウンドはあり得るが、本格反転には移動平均線の回復が必要という状態だ。

トヨタの強み①:販売規模とフルラインナップ

トヨタの最大の強みは、世界規模の販売力だ。連結販売台数は959.5万台。

トヨタ・レクサスの販売台数は1,047.7万台規模、グループ総販売台数は1,128.3万台規模となっている。

ここまでの規模があると、地域分散・車種分散が効く。北米が弱くてもアジアや日本で補える。高級車が伸びなくても大衆車・商用車・HEVが支える。

ようこ

ようここれは新興EVメーカーには真似しにくい強みね。

トヨタの強み②:HEVが「今、稼げる電動化」になっている

2026年3月期のトヨタ・レクサス販売台数では、電動車が504.0万台、そのうちHEV(ハイブリッド車)が462.0万台となっている。BEVは24.3万台、PHEVは17.5万台だ。

この数字を見ると、トヨタの電動化は「BEV一本足」ではなく、HEV中心で現実的に稼ぐ形になっている。世界的にEV普及ペースが地域差を持つなかで、HEVはユーザーにとってもメーカーにとっても現実的な選択肢になっている。

もちろん、BEVで出遅れているという市場の見方は残る。だが、短中期の利益を支えているのはHEVだ。ここを過小評価すると、トヨタの本当の強さを見誤る。

ボッチ

ボッチでも、EVで出遅れているなら将来性は弱いんじゃないの?

ちょくBEVだけ見れば弱点はある。ただ、現実の需要は地域ごとに違う。HEVで稼ぎながらBEV・全固体電池へ投資できるのがトヨタの強みだ。

トヨタの強み③:全固体電池は期待材料。ただし過度な先取りは禁物

トヨタの将来材料としてよく語られるのが、全固体電池だ。トヨタと出光興産は、BEV向け全固体電池の量産実現に向けて協業しており、実用化ターゲットは2027〜2028年とされている。

ここで注意したいのは、全固体電池の表現だ。公式資料では、全固体電池について「2027〜2028年の実用化にチャレンジ」「急速充電10分以下(SOC10〜80%)を目指す」「パフォーマンス版角形電池比で航続距離20%向上を目指す」といった表現になっている。

つまり、「航続距離1,000km超」「充電10分」といった期待はあるが、量産・コスト・耐久性・搭載車種・収益貢献時期にはまだ不確実性がある。

ようこ全固体電池は強い材料だが、今の株価をすぐ押し上げる即効薬ではないわ。

- プラス材料:次世代BEVの競争力向上、充電時間短縮、航続距離拡大への期待

- 注意点:実用化時期・量産コスト・耐久性・利益貢献時期はまだ不透明

- 投資家の見方:夢ではなく、量産計画と業績貢献が見えたときに評価されやすい

トヨタの弱み①:BEV・中国市場の評価が重い

トヨタの弱みとして、まずBEVの評価がある。市場はテスラや中国EVメーカーのスピードと比較し、「トヨタはBEVで遅れている」と見がちだ。

また、中国市場では価格競争が非常に厳しい。中国メーカーは安く、高性能なEV・PHEVを次々に投入している。

日系メーカー全体にとって、中国市場で従来のように稼ぐのは簡単ではなくなっている。

ちょくHEVで稼げる強みがある一方、BEV・中国・価格競争の3つは、トヨタ株のバリュエーションが上がりにくい理由でもある。

トヨタの弱み②:巨大企業なので株価10倍の夢は描きにくい

投資家目線では、トヨタが巨大すぎることも弱みになる。時価総額が非常に大きい企業は、小型成長株のように株価が何倍にもなる展開は起こりにくい。

トヨタは「一発で大きく当てる株」というより、配当を受け取りながら、割安修正と利益回復を待つ大型バリュー株として見るほうが現実的だ。

| 強み | 弱み・リスク |

| 世界トップ級の販売規模 | BEVでの出遅れ懸念 |

| HEVで現実的に稼げる | 中国市場の価格競争 |

| 全固体電池など次世代技術 | 量産・収益化まで時間がかかる |

| 配当・財務・ブランド力 | 巨大企業ゆえに急成長株のような値動きは期待しにくい |

| PBR1倍割れの割安感 | 減益が続く間は割安放置される可能性 |

ジャパンモビリティショー2025はなぜ株価に直結しなかったのか

Japan Mobility Show 2025は、2025年10月30日から11月9日まで東京ビッグサイトで開催され、来場者数は101万人、参加企業・団体は過去最多の522となった。

トヨタグループも大きく出展し、センチュリー、レクサス、トヨタ、ダイハツなどを含む新たなブランド戦略や、未来のモビリティを前面に出した。こうした展示はブランド力や将来性を示すうえでは重要だ。

ただし、株価はイベントの盛り上がりだけでは動かない。市場が短期で見るのは、来期の営業利益、関税影響、為替、EPS、配当、資本効率だ。

ちょくつまり、モビリティショーは中長期のブランド材料であって、短期の株価カタリストとは別物だ。夢を見せるイベントと、株価が評価する利益見通しは、時間軸が違う。

自動車買い替えサイクルは追い風になるのか

買い替え需要は、トヨタにとって中長期の支えになりうる。米国では、S&P Global Mobilityの調査として、2024年時点で米国の乗用車・小型トラックの平均車齢が12.6年と過去最高水準になったと報じられている。

半導体不足や新車供給不足、高金利などで買い替えを先延ばしした消費者が増えた結果、車齢が伸びた。これは将来的な買い替え需要の蓄積を示す材料になる。

ただし、これも「2026年に一気に需要爆発」という話ではない。

ようこ金利・景気・中古車価格・ローン環境に左右されるため、じわじわ効く追い風として見るのが現実的ね。

トヨタ株は今後上がるのか?3つのシナリオで考える

ここからが本題だ。トヨタ株は今後上がるのか。断定はできないが、シナリオで整理すると判断しやすい。

上昇シナリオ:利益底打ち+PBR1倍回復

- 米国関税・中東影響が想定より軽くなる

- 為替が会社前提より円安方向で推移する

- 2027年3月期の利益見通しが底打ちと見られる

- HEV販売が堅調で、電動車比率がさらに上がる

- PBR1倍割れ修正の買いが入る

このシナリオなら、2,800円台前半の株価は見直される余地がある。特にPBR1倍水準を意識する投資家が増えれば、3,000円台回復は十分に視野に入る。

停滞シナリオ:割安だが減益で上値が重い

もっとも現実的なのは、しばらく停滞するシナリオだ。PBR1倍割れで割安感はある。しかし、営業利益が減益見通しである以上、機関投資家が積極的に買い上がるには材料不足になりやすい。

この場合、2,700円台〜3,100円台あたりで上下しながら、次の決算・為替・関税ニュースを待つ展開になりやすい。

下落シナリオ:2,700円割れで需給悪化

注意すべきは、2,700円台前半を明確に割り込むケースだ。信用買いが多い状態で下値を割ると、投げ売りや損切りが出やすくなる。

また、為替が円高に振れる、関税リスクが長引く、中国市場の競争がさらに悪化する、といった材料が重なると、PBR1倍割れでもさらに売られる可能性はある。

| シナリオ | 条件 | 株価の見方 |

| 上昇 | 利益底打ち、為替追い風、関税懸念後退 | 3,000円台回復、PBR1倍方向への修正 |

| 停滞 | 割安だが減益見通しが続く | 2,700〜3,100円台でのもみ合い |

| 下落 | 2,700円割れ、円高、関税・中国リスク悪化 | 信用需給悪化で下振れ注意 |

今トヨタ株を買うなら、どう考えるべきか

結論として、トヨタ株は長期投資なら検討余地があるが、短期で底値を当てにいく銘柄ではない。

特に、今の株価水準ではPBR1倍割れ・配当利回り3%台後半という魅力がある。一方で、業績見通しは減益で、チャートもまだ弱い。つまり、ファンダメンタルズでは割安、テクニカルでは慎重という状態だ。

- 長期保有目的:配当を受け取りながら、利益回復とPBR修正を待つ戦略はあり

- 短期売買目的:25日線回復や2,700円台の底固めを確認してからでも遅くない

- 買い方:一括ではなく分割。2,700円台割れのリスクも想定する

- 確認材料:次回決算、為替、関税ニュース、HEV販売、会社の構造改革進捗

個人的には、トヨタ株は「全力で飛びつく株」ではなく、大型安定株として、時間を分けて拾うかどうかを検討する銘柄だと思う。

ちょく

ちょく特に新NISAの成長投資枠で考えるなら、短期の値上がりより、配当・財務・ブランド・長期の割安修正を重視したい。

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリは「売買の中身」まで見られる

松井証券の日本株アプリは、ただ株価やチャートを見るだけのアプリではありません。

東証売買内訳データをもとに、個別銘柄の現物・信用新規・信用返済・機関投資家の空売りなど、売買の中身をスマホで確認できます。

💡 空売りとは?

手元に持っていない株式を他者から借りて売却し、株価が下がったところで買い戻して利益を出す手法。

(※画像の円グラフの緑色部分)

たとえば株価が急落したとき、

「個人の投げ売りなのか?」

「信用買いの返済売りなのか?」

「機関投資家の空売りが増えているのか?」

こうした需給の変化を、感覚ではなくデータで確認しやすくなります。

ちょく

ちょく株式投資で勝率を上げたいなら、松井証券の無料日本株アプリに搭載されている「東証売買内訳データ」の活用が必須級です。

松井証券アプリで確認しやすいポイント

- 機関投資家の空売り数量・金額を確認できる

- 現物買い・現物売りの動きを見られる

- 信用新規・信用返済の内訳をチェックできる

- 円グラフで表示されるため、売買の偏りが視覚的に分かりやすい

短期〜スイング投資をする人ほど、需給チェックは重要です。

好決算なのに株価が伸びない銘柄、材料が出ても上値が重い銘柄は、需給面に原因があるケースもあります。

松井証券の日本株アプリなら、チャートだけでは見えにくい「誰が売っているのか」「どんな売買が増えているのか」を確認する材料になります。

ようこ「なぜ急に株価が下がったのか?」それが個人のパニック売りなのか、機関投資家の意図的な売り仕掛け(空売り)なのかを見極められるわ。

ボッチ「反発を狙う底値買いのチャンス」や「無駄な損切りの回避」に直結するね。

こんな人におすすめ

- 決算後の急騰・急落で、売買の中身を確認したい人

- 機関投資家の空売りが増えていないかチェックしたい人

- 信用買い残・信用返済など、短期資金の動きを見たい人

- 新NISAで買う前に、人気銘柄の需給を確認したい人

- チャート分析だけでなく、売買内訳も見て判断材料を増やしたい人

松井証券の日本株アプリは、口座を持っていれば無料で利用できます。通信料は別途かかりますが、売買内訳データを使った需給分析をスマホで確認できるのは大きなメリットです。

「チャートだけでは不安」「空売りや信用取引の動きも見てから判断したい」という方は、まず松井証券の日本株アプリをチェックしてみてください。

\ 最短5分で完了!プロと同じ情報で勝率UP /

今なら松井証券の口座開設キャンペーンで1,200円相当のポイントが入手可能

松井証券は口座開設のキャンペーンを実施中です。

ちょくポイントをゲットする手順は下記の通りです。

松井証券の公式サイトで証券口座を開設した後、クイズに正解して1,200ポイントをゲット。

Xに入るのは以下のうちどれか?「最大X%貯まる投信残高ポイントサービス」において松井証券で投資信託を保有しているだけで業界最高水準で貯まるポイントは最大X%か? 【必須】

①0.1

②0.5

③1.0

ようこ

ようこクイズの答えは、「③1.0」よ。

※クイズの答え参照元|松井証券:公式サイト

総合口座開設及びNISA口座を新規開設で、1,000ポイントをゲット。

キャンペーン詳細はコチラの記事で解説

※売買内訳データは投資判断の参考情報であり、将来の株価上昇・下落を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

ちょく面倒な分析は不要!円グラフで売買内訳を見られるので、空売りや信用取引の動きが視覚的に分かりやすいですよ。

ようこ松井証券で口座開設してアプリをダウンロードすれば、売買内訳データを使った需給分析が無料でずっと使えるわ。

よくある質問(FAQ)

- トヨタの株価下落は買い時ですか?

-

長期投資なら検討余地はあります。PBR1倍割れ、配当利回り3%台後半、世界トップ級の販売規模は魅力です。ただし2027年3月期も減益見通しで、チャートもまだ弱いため、一括買いより分割買いが現実的です。

- トヨタは新NISAで買ってもいい銘柄ですか?

-

大型安定株・配当株として長期保有するなら、新NISAの成長投資枠とは相性があります。ただし新NISAは損益通算ができないため、短期の値幅取り目的よりも、余裕資金で長く持つ前提で考えるべきです。

- トヨタの配当は今後も増えますか?

-

2027年3月期の年間配当予想は100円で、前期比5円増配予想です。ただし配当は業績・為替・経営方針で変わります。減益局面でも増配方針を示している点はプラスですが、将来の増配を保証するものではありません。

- EVで出遅れているのは大きなリスクですか?

-

リスクです。ただしトヨタはHEVで大きく稼ぎながら、BEV・全固体電池・次世代電池にも投資しています。EV専業メーカーとは違い、地域ごとの需要に合わせたマルチパスウェイ戦略を取っている点が特徴です。

- 今すぐ上がる可能性はありますか?

-

短期リバウンドはあり得ますが、本格上昇には25日線回復、2,700円台の底固め、利益底打ち期待、関税・為替リスクの落ち着きが必要です。「割安だからすぐ上がる」とは考えないほうが安全です。

まとめ:トヨタ株は割安だが、反転確認までは焦らない

最後に、この記事のポイントをまとめる。

- トヨタの2026年3月期は営業収益50兆6,849億円、営業利益3兆7,662億円

- 売上・販売は強いが、米国関税・中東影響・為替・資材高で利益が圧迫されている

- 2027年3月期も営業利益3兆円、前期比20.3%減の見通しで、株価が重いのは自然

- 一方で、PBR0.83倍前後・配当利回り3%台後半は大型株として割安感がある

- HEV販売は強く、電動車504万台のうちHEVが462万台を占める

- 全固体電池は将来材料だが、量産・コスト・利益貢献時期にはまだ不確実性がある

- チャートはまだ下降トレンド。2,700円台の底固めと25日線回復を確認したい

トヨタ株の下落を「おかしい」と感じる直感は、PBR1倍割れや配当利回りを見る限り、間違っていない。ただし、利益が減り続ける見通しの間は、株価が重いのもまた自然だ。

だからこそ、今のトヨタ株は焦って一括で買う銘柄ではなく、長期目線で分割して検討する銘柄だと思う。短期で底値を当てにいくより、利益底打ち・チャート反転・関税リスクの落ち着きを確認しながら、冷静に構えたい。

ちょく

ちょく大型株で勝つコツは、派手な材料に飛びつくことではない。良い会社が悲観で安くなったときに、無理のない資金で、時間を味方につけることだ。トヨタ株は、まさにその視点で見るべき局面に入っている。

本記事は情報提供を目的としたものであり、特定銘柄の購入・売却を推奨する投資助言ではありません。株価・業績・配当・指標は執筆時点の情報をもとにしており、将来変更される可能性があります。投資判断は必ず最新の公式資料・証券会社情報を確認し、ご自身の責任で行ってください。