「ペロブスカイト関連銘柄」を調べていたら、日東電工という名前が出てきた。さらに調べると、半導体関連にも、AI関連にも、医薬品関連にも出てくる。――で、こう思った人は多いはずだ。

この会社、結局何で稼いでいる会社なんだ?

正直に言う。日東電工は、初心者が一発で理解しにくい会社だ。BtoBの材料メーカーなので、店頭に商品が並ぶわけでもない。テレビCMで毎日見る会社でもない。しかも、テープ、フィルム、光学材料、半導体材料、HDD部材、核酸医薬、水処理膜、ペロブスカイト太陽電池向け材料まで出てくる。

ただ、ここで「よくわからないから見送る」で終わらせるのは、少しもったいない。日東電工は、テーマ株の主役として派手に煽られる会社ではないが、AI・半導体・高機能ディスプレイ・医薬・環境という成長市場の裏側で、実際に材料を供給している会社だからだ。

先に結論を言う。

日東電工は「AI・半導体の裏方」としては本物。ただし、ペロブスカイト関連は“封止フィルム一本”ではなく、現時点で中計上はITOフィルムなどの透明電極材料が本筋。株価は底打ちを試す局面だが、まだ200日線の下にあり、買うなら時間分散で見る銘柄。

この記事では、日東電工(6988)について、次の順番で整理する。

- 日東電工は何を作っている会社なのか

- 半導体・AIとの関係は本物なのか

- ペロブスカイト太陽電池との関係はどこまで本物なのか

- 2026年3月期決算と2027年3月期見通し

- 株価チャートの現在地

- 強み・弱み・買い方の考え方

なお、この記事は特定銘柄の売買を推奨するものではない。株価・指標・業績数値は、2026年7月上旬時点の会社資料、IR、株価チャート、報道をもとに整理している。最新情報は、必ず日東電工公式IRや証券会社の画面で確認してほしい。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

日東電工はどんな会社?まずは「テープとフィルムの超高収益メーカー」と見る

日東電工株式会社(6988)は、1918年創業の総合材料メーカーだ。本社は大阪市北区、東証プライム上場、決算期は3月。2026年3月期の売上高は連結で1兆282億円、連結従業員数は28,006名。日本企業ではあるが、海外売上比率は約86%に達しており、実態はグローバル材料企業に近い。

この会社の本質は、ざっくり言えば「塗る・貼る・剥がす・薄くする・守る・つなぐ」技術を使って、世界中のメーカーに高機能材料を売る会社だ。

スマホ、パソコン、テレビ、半導体、HDD、車載ディスプレイ、医薬品、水処理、ペロブスカイト太陽電池。

ちょく

ちょく名前だけ聞くとバラバラに見えるが、根っこには粘着、塗工、フィルム形成、光学制御、精密加工、分離膜といった材料技術がある。

日東電工と日東工業は別会社

ここは最初に注意しておきたい。日東電工(6988)と日東工業(6651)は別会社だ。

- 日東電工:証券コード6988。テープ、フィルム、光学材料、半導体材料などの材料メーカー

- 日東工業:証券コード6651。配電盤、分電盤、キャビネットなどの電設資材メーカー

社名が似ているので、テーマ株検索で混同しやすい。投資判断では、必ず証券コードで確認した方がいい。

日東電工の主な事業セグメント

日東電工の事業は、主に次の3本柱で見れば理解しやすい。

| セグメント | 主な中身 | 投資家目線での位置づけ |

|---|---|---|

| インダストリアルテープ | 工業用テープ、スマホ組立部材、半導体プロセス材料、自動車材料など | 安定収益+半導体・スマホ向けの成長要素 |

| オプトロニクス | 光学フィルム、偏光板、FPC、CISなどの回路材料 | 現在の稼ぎ頭。利益率が高いがスマホ・ディスプレイ市況に左右される |

| ヒューマンライフ | 核酸医薬CDMO、NittoPhase、メンブレン、水処理膜、衛生材料など | 将来の第3の柱候補。ただし現時点では赤字 |

重要なのは、日東電工は「何でも屋」ではないことだ。バラバラな市場に見えても、実際には粘着・塗工・高分子設計・光学制御・分離膜など、同社のコア技術を横展開している。

ようこ

ようこつまり、日東電工はテーマごとに新規参入している会社ではなく、元々持っている材料技術を、成長市場に当てていく会社よ。

2026年3月期決算を確認|売上1兆円超・営業利益率17.9%の高収益企業

まず、足元の業績を確認する。

| 項目 | 2026年3月期実績 | 前期比 |

|---|---|---|

| 売上収益 | 1兆282億円 | +1.4% |

| 営業利益 | 1,836億円 | -1.1% |

| 営業利益率 | 17.9% | -0.5pt |

| 親会社所有者帰属当期利益 | 1,335億円 | -2.7% |

| ROE | 12.2% | -1.3pt |

| 自己資本比率 | 79.6% | +0.6pt |

一見すると、売上は増えたが営業利益は少し減った。そこだけ見ると物足りなく見える。ただし、決算説明資料では、2026年3月期は円高影響が営業利益で81億円のマイナス要因だったと説明されている。

つまり、為替影響を除けば、実態としては増収増益に近い見方もできる。

営業利益率17.9%という数字も重要だ。一般的な化学・素材メーカーとして見ると、かなり高い。

ボッチ

ボッチ日東電工が単なる市況素材株ではなく、ニッチな高付加価値品で稼いでいることが、この利益率に出ているね。

セグメント別ではオプトロニクスが圧倒的な稼ぎ頭

| セグメント | 売上収益 | 営業利益 | コメント |

|---|---|---|---|

| インダストリアルテープ | 3,666億円 | 517億円 | 半導体メモリ向け工程材料やスマホ組立部材が増加 |

| オプトロニクス | 5,278億円 | 1,499億円 | 主力。CISや光学材料を含むが、利益は減少 |

| ヒューマンライフ | 1,437億円 | -50億円 | 核酸医薬関連は成長。ただし事業全体はまだ赤字 |

ここで一番大事なのは、現在の利益の大部分はオプトロニクスに偏っているということだ。

日東電工の強さは、偏光板や光学フィルム、FPC、CISなどの高付加価値部材にある。一方で、この構造は弱みにもなる。ハイエンドスマホ、タブレット、ノートPC、ディスプレイ市況が悪化すると、業績が振れやすいからだ。

2027年3月期は増収増益予想

会社側の2027年3月期見通しは、次の通りだ。

| 項目 | 2027年3月期会社予想 | 前期比 |

|---|---|---|

| 売上収益 | 1兆650億円 | +3.6% |

| 営業利益 | 1,930億円 | +5.1% |

| 営業利益率 | 18.1% | +0.3pt |

| 親会社所有者帰属当期利益 | 1,410億円 | +5.6% |

| EPS | 209.30円 | +6.1% |

| 年間配当 | 64円 | +4円 |

派手な高成長ではない。しかし、売上1兆円を超える大型素材メーカーで、営業利益率18%前後、自己資本比率約80%、増配継続という組み合わせはかなり強い。

日東電工は「爆発的に伸びる小型グロース株」ではない。

ちょく

ちょくむしろ、高収益・高財務体質の大型ニッチトップ企業として見る方が適切だ。

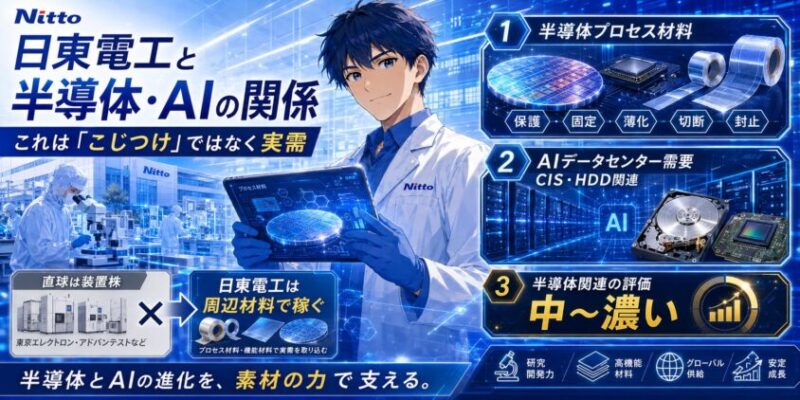

日東電工と半導体・AIの関係|これは「こじつけ」ではなく実需

次に、日東電工が半導体・AI関連と言えるのかを見ていく。

結論から言うと、日東電工を半導体関連と見るのは妥当だ。ただし、東京エレクトロンやアドバンテストのような「半導体製造装置・検査装置の直球銘柄」ではない。

日東電工は、半導体製造工程やAIデータセンター関連の周辺材料で稼ぐ会社だ。

半導体プロセス材料を持っている

日東電工の公式製品ページを見ると、半導体関連製品として、ウエハプロセス、バックグラインド、ダイシング、モールディング、半導体製造プロセス用装置、焼結シートなどが並んでいる。

半導体は、チップを作るだけでは終わらない。ウエハを保護する、固定する、薄く削る、切り出す、封止する、装置で貼る・剥がす。こうした工程には、地味だが高精度な材料が必要になる。

日東電工は、こうした製造工程の中で使われる保護テープ、ダイシングテープ、バックグラインドテープ、装置、封止材などを持っている。

ようこ

ようこだから、半導体市況が回復し、メモリや先端パッケージ、パワー半導体の需要が伸びれば、関連材料の需要も伸びやすいわ。

AIデータセンター需要はCISにも効いている

もう一つ重要なのが、CIS(Circuit Integrated Suspension)だ。これはHDD向けの精密回路付きサスペンション部材で、日東電工の回路材料の一部に含まれる。

生成AIの普及で、データセンターでは高容量HDDの需要が増えている。SSDだけで全てを置き換えるわけではなく、大容量データ保存ではHDDも重要な役割を持つ。日東電工の2026年3月期決算説明でも、生成AIの普及によるデータセンター向け高容量HDD需要の増加で、CISが堅調に推移したと説明されている。

ここは、日東電工をAI関連として見るうえでかなり大事だ。AI半導体そのものを作っているわけではないが、AIデータセンターのストレージ需要を通じて、すでに業績に効いている部分がある。

日東電工は「AI半導体の主役」ではない。ただし、AIデータセンターと半導体製造工程の裏側で、実際に材料需要を取っている会社だ。

半導体関連としての評価は「中〜濃い」

投資家目線で濃淡をつけるなら、こうだ。

| テーマ | 日東電工との関係 | 評価 |

|---|---|---|

| AI半導体そのもの | GPUやHBMを直接作るわけではない | 薄い |

| 半導体製造工程材料 | 保護テープ、ダイシング、バックグラインド、封止材、装置など | 中〜濃い |

| AIデータセンター | 高容量HDD向けCISが堅調 | 中〜濃い |

| 先端パッケージ | 今後の高機能材料需要に期待 | 中 |

だから、日東電工を「AI半導体ど真ん中」と言い切るのは少し強い。

ボッチ

ボッチだけど、AI・半導体の裏方材料株として見るなら、かなり筋が通っているよ。

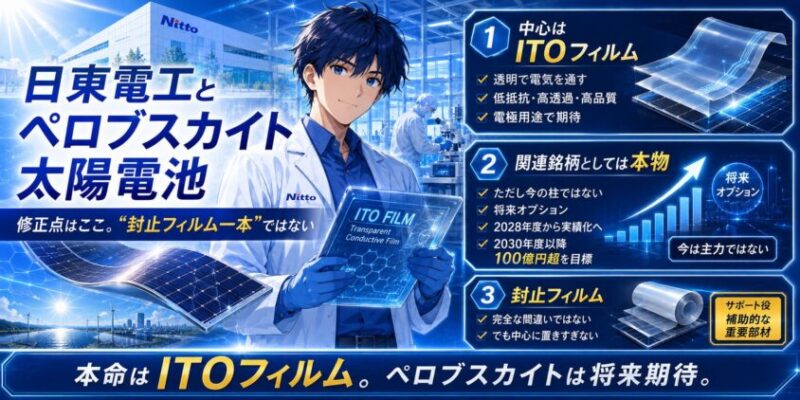

日東電工とペロブスカイト太陽電池|修正点はここ。“封止フィルム一本”ではない

ここは今回、記事の中で一番修正した部分だ。

当初の記事では、日東電工とペロブスカイト太陽電池の関係を「封止フィルム」として整理していた。しかし、日東電工の中期経営計画説明で明確に出ているのは、ペロブスカイト太陽電池向けのITOフィルムだ。

ITOフィルムとは、簡単に言えば、透明で電気を通すフィルムだ。ペロブスカイト太陽電池では、光を通しながら電気を取り出す電極材料が重要になる。

日東電工は、タッチパネルなどで培った低抵抗・高透過・高品質の技術を、ペロブスカイト太陽電池の電極用途に展開しようとしている。

ちょく報道ベースでは、日東電工はこの領域について、2028年度から実績化し、2030年度以降は100億円を超える事業規模を目指すと説明している。

ペロブスカイト関連としては本物。ただし「今の柱」ではない

では、日東電工はペロブスカイト関連銘柄として見ていいのか。

答えは、関連銘柄としては本物。ただし、現時点の業績インパクトはまだ限定的だ。

ペロブスカイト太陽電池は、軽く、薄く、曲げられる次世代太陽電池として期待されている。国策テーマとしても注目度は高い。ただし、量産、耐久性、コスト、施工、保証、リサイクルなど、乗り越える課題も多い。

日東電工の場合、ペロブスカイト向けのITOフィルムは、本業の光学・フィルム技術の延長線上にある。つまり、完全な夢物語ではない。

ようこ

ようこ一方で、2026年時点の収益の柱は、まだオプトロニクス、インダストリアルテープ、CIS、半導体プロセス材料、核酸医薬関連などであり、ペロブスカイトは将来オプションとして見るべきね。

ペロブスカイトは「今すぐ業績を押し上げる材料」ではなく、「2030年以降の成長オプション」と見るのが現実的。

封止フィルムの話は完全な間違いではないが、中心に置きすぎない

日東電工は過去に太陽電池用封止シートの開発実績もある。したがって、太陽電池向け封止・保護材料の技術的な接点がまったくないわけではない。

ただし、今回の記事では、ペロブスカイト関連の中心を「封止フィルム」と断定する書き方は避けた。現時点で中計説明や報道で明確に示されているのは、ITOフィルムを太陽電池の電極として使う提案だからだ。

この修正はかなり重要だ。テーマ株記事では、少しでも関連があると「ど真ん中」と書かれがちだが、投資では関係の濃淡を間違えると高値掴みにつながる。

| 見方 | 判断 |

|---|---|

| ペロブスカイト太陽電池の主役銘柄か | 積水化学などと比べると主役ではない |

| 材料面で関連があるか | ITOフィルムなどで関連あり |

| 業績貢献はすでに大きいか | まだ小さい |

| 2030年以降の成長オプションか | そう見てよい |

日東電工の強み4つ|地味だが、収益性はかなり強い

強み①:ニッチトップ戦略が会社の根っこにある

日東電工の最大の強みは、ニッチトップ戦略だ。

大きな市場で真正面から価格競争をするのではなく、顧客にとって「なくてはならない」機能を持つ高付加価値材料で、狭い市場を取りにいく。これが日東電工の戦い方だ。

偏光板、光学フィルム、FPC、CIS、半導体プロセス材料、核酸医薬向け材料など、どれも一般消費者には見えにくい。しかし、メーカー側からすれば、品質や歩留まりを左右する重要部材だ。

ボッチここが、ただの素材市況株との違いになる。価格だけで選ばれるコモディティではなく、顧客の製品設計や量産工程に入り込んだ材料は、簡単には置き換えられないよ。

強み②:営業利益率が高い

2026年3月期の営業利益率は17.9%。2027年3月期会社予想でも18.1%だ。大型素材メーカーとしてはかなり高い水準にある。

特にオプトロニクスの営業利益率は高く、2026年3月期は売上5,278億円に対して営業利益1,499億円。単純計算で利益率は28%台になる。

この高収益体質があるから、研究開発、設備投資、M&A、自社株買い、配当を同時に進められる。

強み③:AI・半導体、医薬、環境にまたがる

日東電工の面白さは、一つのテーマだけに依存していない点だ。

- AI・データセンター:高容量HDD向けCIS

- 半導体:プロセス材料、保護テープ、装置、封止材、焼結フィルム

- スマホ・ディスプレイ:偏光板、光学フィルム、OCA、FPC

- 医薬:核酸医薬CDMO、NittoPhase

- 環境:水処理膜、分離膜、ペロブスカイト向けITOフィルム

もちろん、全部が同時に伸びるわけではない。だが、複数テーマに種をまいていることは、長期投資では大きな意味がある。

特に新中期経営計画「Nitto RISE 2028」では、重点分野として「デジタルインターフェース」「グリーンテック」「ヒューマンライフ」を掲げている。

ちょくこれは、AI・半導体、環境、医薬を明確に育てるというメッセージだ。

強み④:財務がかなり健全

2026年3月期の自己資本比率は79.6%。大型製造業としては非常に高い。財務が強いので、景気悪化時にも研究開発や設備投資を止めにくい。

また、2026年3月には上限500億円の自己株式取得も発表している。取得期間は2026年4月8日から8月31日まで、上限株数は2,000万株。株主還元にも一定の意識がある。

配当方針としては、安定配当を基本にDOE4%以上を目安にしている。2027年3月期の年間配当予想は64円。高配当株というほどではないが、増配姿勢は評価できる。

日東電工の弱み3つ|買う前にここは必ず見る

弱み①:オプトロニクス依存が大きい

最大の弱みは、利益の柱がオプトロニクスに偏っていることだ。

オプトロニクスは利益率が高い。その反面、ハイエンドスマホ、タブレット、ノートPC、ディスプレイ市況に左右されやすい。

2026年3月期も、ハイエンドノートPCやタブレット向け光学フィルムは好調だった一方、LCDスマホ向け光学フィルムの戦略的撤退や工程保護フィルムの値下げで、オプトロニクス全体は減収減益だった。

ようこつまり、日東電工は高収益企業だが、完全なディフェンシブ株ではない。スマホ・ディスプレイ・IT機器のサイクルが悪くなれば、業績も株価も振れるわ。

弱み②:海外売上比率が高く、円高に弱い

日東電工の海外売上比率は約86%。グローバルに稼いでいるのは強みだが、為替の影響も大きい。

2026年3月期は、米ドルの平均レートが前期の152.9円から150.2円へ円高となり、営業利益に対して81億円のマイナス影響が出た。円高が進む局面では、業績見通しや株価バリュエーションの重しになりやすい。

円安メリット銘柄として見られやすい一方、円高反転時には評価が落ちやすい。この為替感応度は、投資前に必ず見ておくべきだ。

弱み③:ヒューマンライフとペロブスカイトはまだ育成段階

核酸医薬CDMO、NittoPhase、水処理膜、ペロブスカイト向けITOフィルム。どれも将来性はある。ただし、現時点では主力利益を支える段階ではない。

ヒューマンライフ事業は、2026年3月期で売上1,437億円まで伸びているが、営業損失は50億円。赤字幅は縮小しているものの、まだ黒字化途上だ。

ペロブスカイト向けITOフィルムも、2030年度以降に100億円超を目指すという話であり、現在の売上1兆円規模の会社全体から見れば、短期の業績インパクトは限定的だ。

ここを勘違いして「ペロブスカイト相場だからすぐ業績急拡大」と見てしまうと危ない。

ボッチ日東電工は、夢だけで買う銘柄ではなく、既存の高収益事業を土台に、将来テーマをオプションとして持つ銘柄として見るべきだね。

新中期経営計画「Nitto RISE 2028」|2028年度に営業利益2,200億円を目指す

日東電工は、2026年度から2028年度までの3カ年計画として「Nitto RISE 2028」を発表している。

財務目標は以下の通りだ。

| 指標 | 2028年度目標 | 2030年度目標 |

|---|---|---|

| 営業利益 | 2,200億円 | 2,400億円以上 |

| 営業利益率 | 20% | 20%以上 |

| ROE | 14% | 15%以上 |

2026年3月期の営業利益は1,836億円なので、2028年度目標の2,200億円までは約364億円の上積みが必要になる。年率で見れば、無茶な目標ではないが、楽勝でもない。

ポイントは、既存のオプトロニクス一本足から、インダストリアルテープ、ヒューマンライフ、グリーンテックを育てて、事業ポートフォリオを少しずつ分散させることだ。

特に株主総会Q&Aでは、現在のオプティカル偏重から、営業利益構成をインダストリアルテープ30%、オプトロニクス65%、ヒューマンライフ5%へ近づける方向性が示されている。ヒューマンライフの黒字化は重要課題だ。

投資家としては、次の3点を追えばいい。

- オプトロニクスの利益率が維持できるか

- インダストリアルテープの半導体・スマホ向け材料が伸びるか

- ヒューマンライフが赤字縮小から黒字化に向かうか

ちょくこの3つが噛み合えば、日東電工は再評価されやすい。逆に、オプトロニクスが崩れ、ヒューマンライフの赤字が長引くと、株価の上値は重くなる。

株価チャート分析|2026年7月時点では「底打ち確認中」

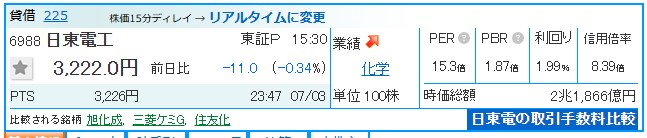

日東電工の株価は2025年10月に4,068円をつけた後、2026年6月11日に2,882.5円まで下落。その後、2026年7月3日時点では3,222円まで戻している。

2026年7月3日時点の主な指標は以下の通り。

| 項目 | 数値 |

|---|---|

| 株価 | 3,222円 |

| PER | 15.3倍 |

| PBR | 1.87倍 |

| 配当利回り | 1.99% |

| 時価総額 | 約2兆1,866億円 |

| 信用倍率 | 8.39倍 |

日足チャート:25日線・75日線は回復、200日線はまだ上

日足では、株価3,222円に対して、25日移動平均線は約3,109円、75日移動平均線は約3,133円、200日移動平均線は約3,460円だ。

- 25日線は回復

- 75日線も回復

- ただし200日線はまだ上にある

- MACDはシグナルを上回り、短期モメンタムは改善

つまり、短期では底打ちを試している。ただし、中長期の上昇トレンドに完全復帰したとはまだ言いにくい。

ようこ200日線付近の3,450〜3,500円を明確に抜けられるかが、次のチェックポイントになるわ。

週足チャート:13週線は回復、26週線と52週線が上値抵抗

週足では、13週線が約3,120円、26週線が約3,282円、52週線が約3,413円。株価は13週線を上回ったが、26週線と52週線にはまだ届いていない。

週足で見ると、まだ「本格上昇」ではなく、下落トレンドからの戻り局面と見るのが自然だ。3,300円台前半、3,400円台、3,500円前後では戻り売りが出やすい。

株価の目安

| 価格帯 | 見方 |

|---|---|

| 2,880〜2,950円 | 6月安値圏。ここを割ると再下落リスク |

| 3,100〜3,150円 | 25日線・75日線近辺。短期サポート候補 |

| 3,300円前後 | 直近戻り高値・26週線付近。最初の抵抗帯 |

| 3,450〜3,500円 | 200日線・52週線近辺。本格反転の分岐点 |

| 3,600円超 | 中期反転の確認ゾーン |

現時点では、3,100円台を維持できるか、3,450〜3,500円を抜けられるか。この2つが重要だ。

PERは15倍台まで下がっており、過熱感はない。

ボッチ

ボッチただし、PBRは1.87倍で、完全な割安バリュー株というより、高収益・高財務・中期成長をどこまで評価するかの株価になっているよ。

日東電工を買うならどう考える?3つのシナリオ

強気シナリオ:半導体・CIS・ヒューマンライフが同時に改善

強気シナリオでは、次の流れになる。

- 半導体メモリや電子部品向け工程材料の需要が回復

- AIデータセンター向け高容量HDD需要が続き、CISが堅調

- ハイエンドスマホ・タブレット・車載ディスプレイ向け材料が伸びる

- ヒューマンライフの赤字が縮小し、黒字化が見えてくる

- ペロブスカイト向けITOフィルムが中期成長テーマとして評価される

この場合、PER15倍台は見直されやすく、200日線を突破して3,600円台、さらに3,800円台への戻りも視野に入る。

中立シナリオ:高収益は維持するが、成長は緩やか

中立シナリオでは、業績は悪くないが、株価も一気には走らない。

- オプトロニクスは高収益を維持

- インダストリアルテープは緩やかに成長

- ヒューマンライフは赤字縮小だが黒字化には時間がかかる

- ペロブスカイトは話題にはなるが短期業績には効かない

この場合、株価は3,100〜3,500円台のレンジで、決算や為替を見ながら上下する展開になりやすい。

弱気シナリオ:スマホ・ディスプレイ市況と円高が重なる

弱気シナリオでは、次のような展開が怖い。

- ハイエンドスマホやディスプレイ需要が鈍る

- 光学フィルムやFPCの利益率が低下

- 円高が進み、為替が営業利益を押し下げる

- ヒューマンライフの赤字縮小が遅れる

- ペロブスカイト期待がテーマ剥落する

この場合、6月安値の2,882.5円を再び試す可能性がある。特に2,880円を明確に割ると、チャート上は再度弱気に傾きやすい。

俺ならこう見る

俺なら、日東電工は高値を追いかける銘柄ではなく、押し目を拾う大型成長材料株として見る。

3,222円時点のPER15倍台は、決して高すぎる水準ではない。ただし、週足ではまだ26週線と52週線を明確に上抜けていない。よって、ここから一括で強く買うより、次のように分けて考える。

| 投資判断 | 目安 |

|---|---|

| 打診買い | 3,100円台を維持し、25日線・75日線上で推移する場合 |

| 買い増し候補 | 3,450〜3,500円を出来高を伴って突破する場合 |

| 待ち | 3,300円前後で失速し、再び3,100円を割る場合 |

| 撤退・再確認 | 2,880円台を明確に割る場合 |

日東電工は、短期テーマで急騰を狙う銘柄ではない。AI・半導体、CIS、核酸医薬、ペロブスカイトという複数の材料を見ながら、決算ごとに中計の進捗を確認する銘柄だ。

ようこ一言で言えば、「テーマで買う」のではなく、「高収益な実需の裏方に、将来テーマのオプションが乗っている」と見て買う銘柄ね。

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリは「売買の中身」まで見られる

松井証券の日本株アプリは、ただ株価やチャートを見るだけのアプリではありません。

東証売買内訳データをもとに、個別銘柄の現物・信用新規・信用返済・機関投資家の空売りなど、売買の中身をスマホで確認できます。

💡 空売りとは?

手元に持っていない株式を他者から借りて売却し、株価が下がったところで買い戻して利益を出す手法。

(※画像の円グラフの緑色部分)

たとえば株価が急落したとき、

「個人の投げ売りなのか?」

「信用買いの返済売りなのか?」

「機関投資家の空売りが増えているのか?」

こうした需給の変化を、感覚ではなくデータで確認しやすくなります。

ちょく

ちょく株式投資で勝率を上げたいなら、松井証券の無料日本株アプリに搭載されている「東証売買内訳データ」の活用が必須級です。

松井証券アプリで確認しやすいポイント

- 機関投資家の空売り数量・金額を確認できる

- 現物買い・現物売りの動きを見られる

- 信用新規・信用返済の内訳をチェックできる

- 円グラフで表示されるため、売買の偏りが視覚的に分かりやすい

短期〜スイング投資をする人ほど、需給チェックは重要です。

好決算なのに株価が伸びない銘柄、材料が出ても上値が重い銘柄は、需給面に原因があるケースもあります。

松井証券の日本株アプリなら、チャートだけでは見えにくい「誰が売っているのか」「どんな売買が増えているのか」を確認する材料になります。

ようこ「なぜ急に株価が下がったのか?」それが個人のパニック売りなのか、機関投資家の意図的な売り仕掛け(空売り)なのかを見極められるわ。

ボッチ「反発を狙う底値買いのチャンス」や「無駄な損切りの回避」に直結するね。

こんな人におすすめ

- 決算後の急騰・急落で、売買の中身を確認したい人

- 機関投資家の空売りが増えていないかチェックしたい人

- 信用買い残・信用返済など、短期資金の動きを見たい人

- 新NISAで買う前に、人気銘柄の需給を確認したい人

- チャート分析だけでなく、売買内訳も見て判断材料を増やしたい人

松井証券の日本株アプリは、口座を持っていれば無料で利用できます。通信料は別途かかりますが、売買内訳データを使った需給分析をスマホで確認できるのは大きなメリットです。

「チャートだけでは不安」「空売りや信用取引の動きも見てから判断したい」という方は、まず松井証券の日本株アプリをチェックしてみてください。

\ 最短5分で完了!プロと同じ情報で勝率UP /

今なら松井証券の口座開設キャンペーンで1,200円相当のポイントが入手可能

松井証券は口座開設のキャンペーンを実施中です。

ちょくポイントをゲットする手順は下記の通りです。

松井証券の公式サイトで証券口座を開設した後、クイズに正解して1,200ポイントをゲット。

Xに入るのは以下のうちどれか?「最大X%貯まる投信残高ポイントサービス」において松井証券で投資信託を保有しているだけで業界最高水準で貯まるポイントは最大X%か? 【必須】

①0.1

②0.5

③1.0

ようこ

ようこクイズの答えは、「③1.0」よ。

※クイズの答え参照元|松井証券:公式サイト

総合口座開設及びNISA口座を新規開設で、1,000ポイントをゲット。

キャンペーン詳細はコチラの記事で解説

※売買内訳データは投資判断の参考情報であり、将来の株価上昇・下落を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

ちょく面倒な分析は不要!円グラフで売買内訳を見られるので、空売りや信用取引の動きが視覚的に分かりやすいですよ。

ようこ松井証券で口座開設してアプリをダウンロードすれば、売買内訳データを使った需給分析が無料でずっと使えるわ。

日東電工に関するよくある疑問

Q. 日東電工はAI半導体関連銘柄ですか?

A. 半導体・AIの周辺材料銘柄としては関連ありです。ただし、AI半導体そのものを作る会社ではありません。半導体プロセス材料、保護テープ、ダイシング関連材料、CISなどを通じて、半導体・AIデータセンター需要を取り込む会社です。

Q. 日東電工はペロブスカイト関連銘柄ですか?

A. 関連銘柄として見てよいです。ただし、現時点で主力収益ではありません。中期経営計画説明で注目すべきは、ペロブスカイト太陽電池向けのITOフィルムです。2030年度以降に100億円超の事業規模を目指すとされており、将来オプションとして見るのが現実的です。

Q. 日東電工は高配当株ですか?

A. 高配当株というより、増配余地のある高収益材料株です。2027年3月期の年間配当予想は64円で、2026年7月3日時点の配当利回りは約2%です。配当利回りだけで買う銘柄ではありませんが、DOE4%以上を目安とする還元方針や自社株買いは評価できます。

Q. 今の株価は割安ですか?

A. 2026年7月3日時点でPER15.3倍、PBR1.87倍です。PERだけ見れば過熱感はありません。ただし、PBRは1倍を大きく上回っており、純資産に対する割安株ではありません。高収益性、中計達成確度、半導体・CIS・ヒューマンライフの成長をどう評価するかで判断が分かれます。

Q. 日東工業と間違えないためには?

A. 証券コードで確認してください。この記事の対象は日東電工(6988)です。日東工業(6651)は配電盤・分電盤・キャビネットなどの電設資材メーカーで、別会社です。

Q. 一番注目すべき決算ポイントは?

A. 次の3つです。

- オプトロニクスの営業利益率が維持されているか

- CISや半導体プロセス材料の需要が伸びているか

- ヒューマンライフの赤字が縮小し、黒字化に近づいているか

この3つが改善していれば、中期的な再評価につながりやすいです。

まとめ:日東電工は「AI・半導体の裏方」は本物。ただしペロブスカイトは将来オプション

最後に、この記事の要点をまとめる。

- 日東電工は、テープ・フィルム・光学材料・半導体材料・医薬関連材料を持つ高収益材料メーカー

- 2026年3月期は売上1兆282億円、営業利益1,836億円、営業利益率17.9%

- 半導体・AI関連としては、半導体プロセス材料とCISが本物の実需

- ペロブスカイト関連は、封止フィルム一本ではなく、ITOフィルムなどの透明電極材料が中計上の注目点

- ペロブスカイトは2030年以降の成長オプションであり、短期業績の柱ではない

- 最大の稼ぎ頭はオプトロニクス。利益率は高いが、スマホ・ディスプレイ市況に左右される

- ヒューマンライフは核酸医薬CDMOなどに期待できるが、現時点ではまだ赤字

- 株価は2026年7月時点で底打ち確認中。25日線・75日線は回復したが、200日線はまだ上

- 買うなら一括ではなく、3,100円台の維持、3,450〜3,500円突破、2,880円割れを見ながら時間分散で考える

日東電工は、テーマ株の主役として派手に煽られる銘柄ではない。だが、AI・半導体・高機能ディスプレイ・医薬・環境という大きな流れの裏側で、実際に材料を供給している。

俺がこの銘柄を見るなら、こうだ。

日東電工は「夢だけのテーマ株」ではなく、「既に稼いでいる実需株」に、AI・半導体・医薬・ペロブスカイトの将来オプションが乗っている銘柄。

ちょく

ちょくだから、飛びついて買う必要はない。だが、押し目で冷静に拾えるなら、長期で監視する価値はある。テーマに踊らされるのではなく、実需と数字を見て判断する。日東電工は、まさにその訓練に向いた銘柄だと思う。

※本記事は特定銘柄の売買を推奨するものではありません。株価・業績・指標は執筆時点の会社資料、IR、株価チャート、報道をもとに作成しています。投資判断は必ずご自身の責任で行ってください。