デクセリアルズ(4980)の株価が、2026年3月期決算と中期経営計画のアップデートを受けて大きく反応しました。

「決算はそこまで派手に見えないのに、なぜ株価が強いのか?」

そう感じた人も多いはずです。実際、2026年3月期の営業利益だけを見ると前期比で減益です。しかし、今回のデクセリアルズを見るうえで重要なのは、単年度の営業利益ではありません。

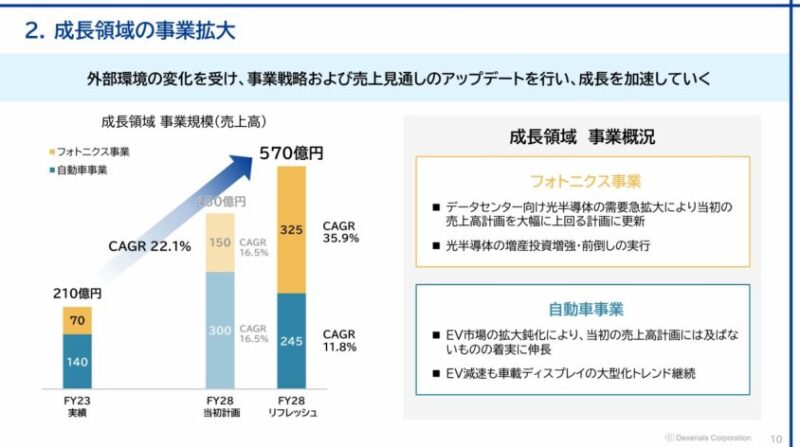

ポイントは、光半導体・フォトニクスを軸にした中期成長シナリオが、会社側の計画上でも大きく上方修正されたことです。

この記事では、デクセリアルズがどんな会社なのか、2026年3月期決算の良かった点と懸念点、株価が急騰した理由、今後の成長性、新NISA成長投資枠で買える銘柄なのかまで、投資初心者にもわかりやすく整理します。

ボッチ

ボッチデクセリアルズって、半導体関連なの?それとも化学メーカーなの?

ちょく

ちょく分類は「化学」だけど、実態はスマホ・車載ディスプレイ・データセンター向け光半導体まで扱う高収益な電子材料メーカーだよ。今回の主役は特に光半導体だね。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

結論:デクセリアルズは「地味な化学株」ではなく、AIデータセンター関連の成長株として再評価されている

結論から言うと、デクセリアルズは単なるディスプレイ材料メーカーではありません。

もちろん、反射防止フィルム(ARF)や異方性導電膜(ACF)など、スマホ・PC・車載ディスプレイ向けの電子材料が同社の重要な収益源です。しかし、今回の決算で市場が強く反応したのは、光半導体・フォトニクス事業の成長期待が一段と高まったからです。

ちょく

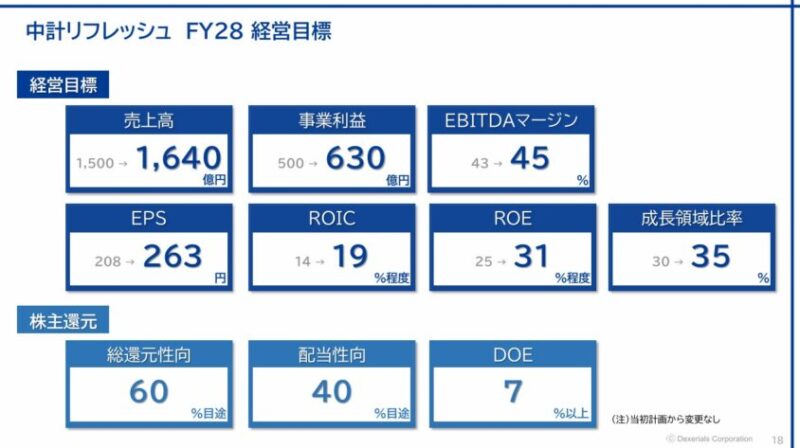

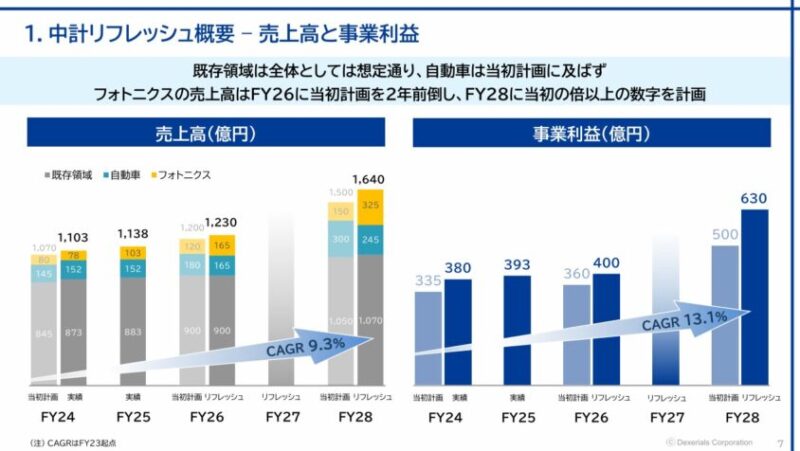

ちょく同社は2026年5月13日に、2026年3月期決算とあわせて中期経営計画のリフレッシュを発表しました。その中で、2028年度計画を以下のように上方修正しています。

| 項目 | 従来計画 | 新計画 | 見方 |

|---|---|---|---|

| 2028年度 売上高 | 1,500億円 | 1,640億円 | 成長前提を上方修正 |

| 2028年度 事業利益 | 500億円 | 630億円 | 利益成長のインパクトが大きい |

| 2028年度 EBITDA | 640億円 | 749億円 | キャッシュ創出力も上方修正 |

| 2028年度 ROE | 約25% | 約31% | 高ROE企業としての評価が継続 |

| 2028年度 ROIC | 約14% | 約19% | 投資効率の改善も示唆 |

つまり今回の株価上昇は、単純な「今期決算が良かったから」というより、中期計画の利益水準が想定以上に引き上げられたことへの反応と見るのが自然です。

- 2026年3月期は売上高・事業利益・純利益が増加し、事業ベースでは堅調

- 営業利益は前期比で減益だが、その他収益・費用の影響もあり、事業利益を見る方が実態に近い

- 成長ドライバーは、ハイエンドスマホ向け形状加工ACFとデータセンター向け光半導体

- 中期計画の上方修正により、フォトニクス成長株として再評価されている

- ただし、株価急騰後はPER・PBR面で割安感は薄く、押し目を待つ冷静さも必要

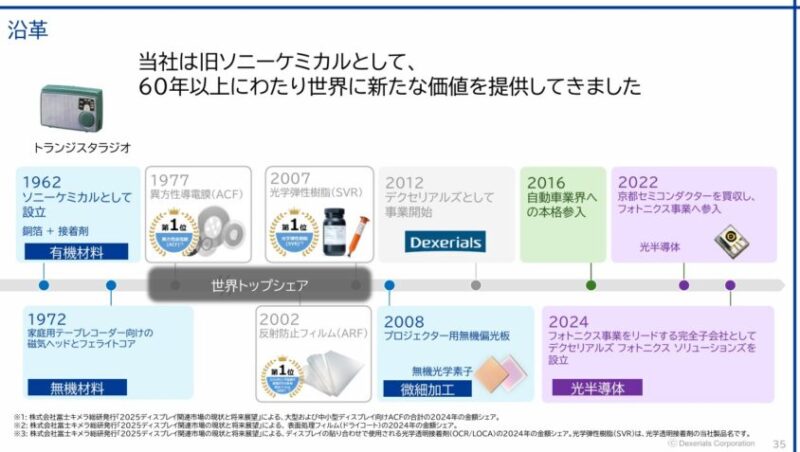

デクセリアルズとは?ソニー系の技術をルーツに持つ高収益な電子材料メーカー

デクセリアルズ株式会社は、栃木県下野市に本社を置く電子材料メーカーです。会社概要では、事業内容を「電子部品、接合材料、光学材料、光半導体などの製造・販売」としています。

設立は2012年6月20日。ソニーグループの電子材料・光学材料の技術をルーツに持ち、現在は東証プライムに上場する独立企業です。

一般消費者に直接製品を売る会社ではないため知名度は高くありません。

ようこ

ようこしかし、スマートフォン、ノートPC、車載ディスプレイ、データセンター向け光トランシーバーなど、成長市場の中に入り込む重要部材を多く持っているわ。

| 会社名 | デクセリアルズ株式会社 |

| 証券コード | 4980 |

| 上場市場 | 東証プライム |

| 本社 | 栃木県下野市 |

| 設立 | 2012年6月20日 |

| 主な事業 | 電子部品、接合材料、光学材料、光半導体など |

| 代表的な製品 | ACF、SVR、ARF、二次保護ヒューズ、光半導体デバイスなど |

注意:事業セグメントは「3本柱」ではなく、開示上は2セグメント

デクセリアルズを理解するときに注意したいのは、製品分野と決算上の報告セグメントを混同しないことです。

製品としては、光学材料、接合材料、電子材料、光半導体など幅広く展開しています。

ボッチ一方、決算上の報告セグメントは主に以下の2つだよ。

| 報告セグメント | 主な製品・領域 | 主な用途 |

|---|---|---|

| 光学材料部品 | 反射防止フィルム(ARF)、光学弾性樹脂(SVR)など | 車載ディスプレイ、ノートPC、スマホ、タブレットなど |

| 電子材料部品 | 異方性導電膜(ACF)、二次保護ヒューズ、光半導体など | スマホカメラモジュール、電動工具、データセンター向け光トランシーバーなど |

最新決算に合わせるなら、開示上は光学材料部品と電子材料部品の2セグメント、その中にACF・ARF・SVR・二次保護ヒューズ・光半導体などがあると整理するのが正確です。

デクセリアルズの主力製品をわかりやすく解説

デクセリアルズの製品名は、正直かなり専門的です。

ちょく

ちょくここでは投資家目線で「どの市場で、なぜ必要とされるのか」に絞って整理します。

① 異方性導電膜(ACF):スマホ・ディスプレイ・カメラモジュールを支える接合材料

ACFは、電子部品同士を接続するための導電性フィルムです。従来からディスプレイ実装で使われてきた重要部材ですが、近年はスマートフォンのカメラモジュール向けなどでも存在感を高めています。

今回の2026年3月期決算では、ハイエンドスマートフォン向けカメラモジュール関連の高付加価値製品、特に形状加工ACFの拡大が増収要因として示されています。

スマホ全体の台数が大きく伸びなくても、ハイエンド化・多眼カメラ化・高機能化が進めば、部材単価や採用点数が伸びる余地があります。ここがデクセリアルズの強みです。

② 反射防止フィルム(ARF):車載ディスプレイ大型化の恩恵を受ける

ARFは、ディスプレイ表面の反射を抑えるフィルムです。スマホやPCだけでなく、車載ディスプレイ向けでも重要性が高まっています。

自動車では、メーター、センターディスプレイ、助手席ディスプレイなど、車内の表示領域が拡大しています。画面が大きくなれば、光の反射を抑えて視認性を高める材料の価値も上がります。

ただし、2026年3月期は中国自動車市場の競争激化に伴う顧客販売台数減もあり、自動車向けは強い追い風一辺倒ではありません。

ようこ

ようこ採用モデル数や画面サイズ拡大はプラスですが、顧客の販売動向には注意が必要よ。

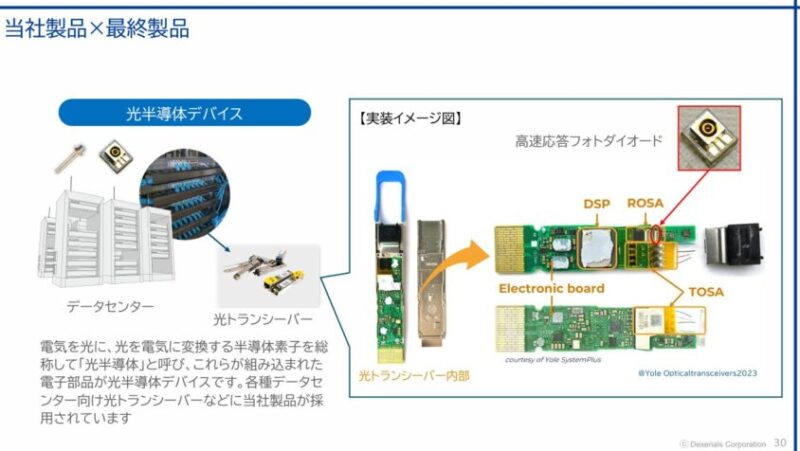

③ 光半導体:今回の株価急騰の本命材料

今回のデクセリアルズで最も重要なのが、光半導体です。

光半導体は、データセンター向け光トランシーバーなどに使われます。生成AIの普及により、GPU同士、サーバー同士、データセンター同士を高速につなぐ通信需要が急増しています。そこで必要になるのが、高速・大容量の光通信部品です。

デクセリアルズは、高速応答フォトダイオード、モニターフォトダイオード、PD-TIA、APD-TIA、VCSELなど、光半導体関連の製品群を持っています。

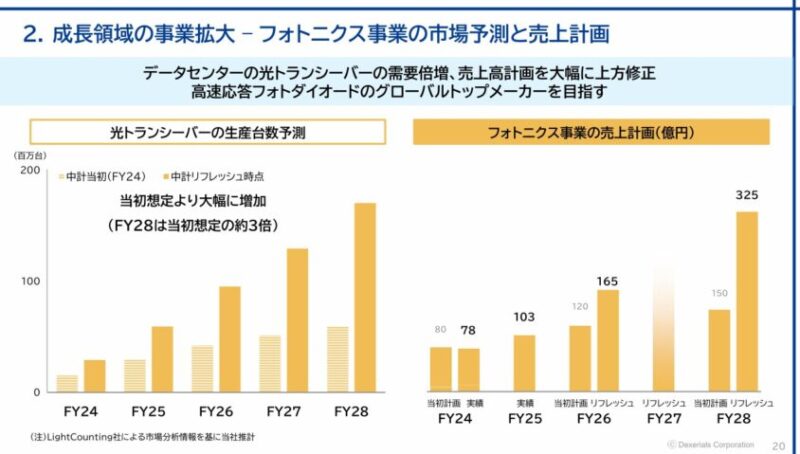

中期経営計画リフレッシュでは、フォトニクス事業の売上計画が大きく引き上げられました。

ボッチ

ボッチつまり、市場はデクセリアルズを「スマホ・ディスプレイ材料の会社」だけではなく、AIデータセンター向け光半導体の成長株として見始めているわけだね。

光半導体について詳しく見る

①なぜ今「光半導体」が大注目されているの?

一番の理由は「生成AIの爆発的な普及」です。

ChatGPTのようなAIを動かすためには、「データセンター」と呼ばれる超巨大なコンピューターの基地で、膨大なデータを処理する必要があります。しかし、データ量が劇的に増えたことで、ある深刻な問題が発生しました。

それは「電気信号の限界」です。

これまで、コンピューター内部のデータ通信は主に「電気」の線で行われていました。しかし、電気で大量のデータを猛スピードで送ろうとすると、「速度が追いつかない(渋滞する)」「熱をものすごく持ってしまう」「電気代が膨大にかかる」という壁にぶつかってしまったのです。

②「電気」から「光」へバトンタッチ!

そこで救世主として登場したのが「光半導体」です。

電気の代わりに「光の点滅(レーザー)」を使ってデータを送受信する技術です。

光通信には、電気信号と比べて以下のような圧倒的なメリットがあります。

超高速・大容量: 一度に運べるデータ量が桁違いに多い(渋滞知らずの超巨大な高速道路のようなイメージ)。

熱を持たない・省エネ: 電線と違って光は抵抗が少ないため、発熱しにくく、データセンターの冷却にかかる莫大な電力を節約できる。

AIの進化をこれ以上止めないために、世界のデータセンターでは「電気から光への置き換え」が急ピッチで進んでいます。

③デクセリアルズの役割とは?

とはいえ、コンピューターの脳みそ(CPUやGPU)自体は「電気」で計算をしています。そのため、データを光で遠くまで飛ばすためには、「電気」と「光」を瞬時に変換するパーツが必要になります。

デクセリアルズは、まさにこの変換器の重要部品を作っています。

高速フォトダイオード(PD)

飛んできた「光の信号」を受け取り、それをコンピューターが理解できる「電気の信号」に素早く変換する受信機のようなパーツです。

デクセリアルズの光半導体は、AIサーバーのデータ通信に欠かせない「光トランシーバー」という装置の中に組み込まれ、次世代の超高速通信(800Gや1.6Tといった最新規格)を支えています。

④デクセリアルズのココが強い!

デクセリアルズは元々、スマホやディスプレイの素材(化学分野)で世界トップの技術を持っていました。

そこに加えて、近年「京都セミコンダクター」という光半導体の老舗企業を買収し、2024年に新たに「デクセリアルズ フォトニクス ソリューションズ」という専門会社を立ち上げました。

「光をコントロールする独自の素材技術」と「光半導体技術」が合体したことで、他社には真似できない高性能な部品を安定して作れるようになり、世界のデータセンター関連企業から注文が殺到している、というのが現在の状況です。

まとめ

デクセリアルズの光半導体は、「AIの進化によるデータ渋滞と発熱問題を、光の力で解決する魔法のパーツ」と言えます。

2026年3月期決算のポイント:営業利益だけで判断すると見誤る

では、最新決算を見ていきます。

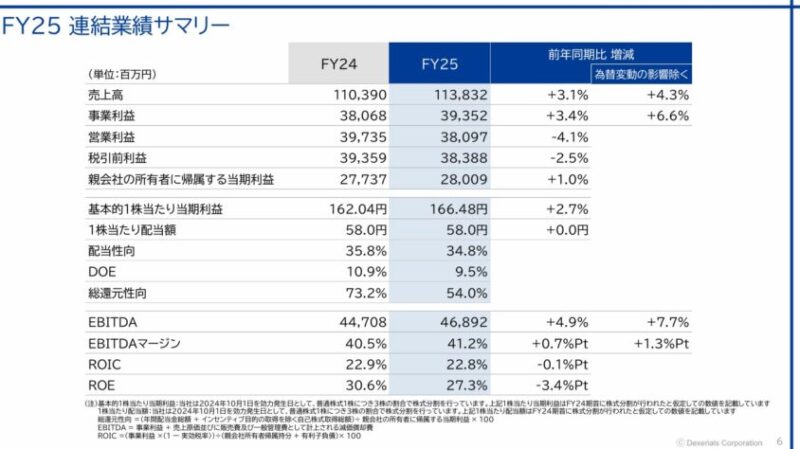

| 項目 | 2025年3月期 | 2026年3月期 | 前期比 |

|---|---|---|---|

| 売上高 | 1,103.90億円 | 1,138.32億円 | +3.1% |

| 事業利益 | 380.68億円 | 393.52億円 | +3.4% |

| EBITDA | 447.08億円 | 468.92億円 | +4.9% |

| 営業利益 | 397.35億円 | 380.97億円 | -4.1% |

| 親会社所有者帰属当期利益 | 277.37億円 | 280.09億円 | +1.0% |

| ROE | 30.6% | 27.3% | -3.4pt |

| 自己資本比率 | 63.2% | 66.2% | +3.0pt |

この数字を見ると、売上高、事業利益、EBITDA、純利益はいずれも増加しています。一方で、営業利益は前期比4.1%減です。

ここで重要なのが、デクセリアルズが重視している「事業利益」です。事業利益は、売上高から売上原価・販売費及び一般管理費を控除した、経常的な事業の稼ぐ力を示す指標です。

営業利益だけを見ると「減益で微妙」と見えますが、事業利益では増益です。

ちょくつまり、本業ベースではしっかり増益だったと見る方が実態に近いです。

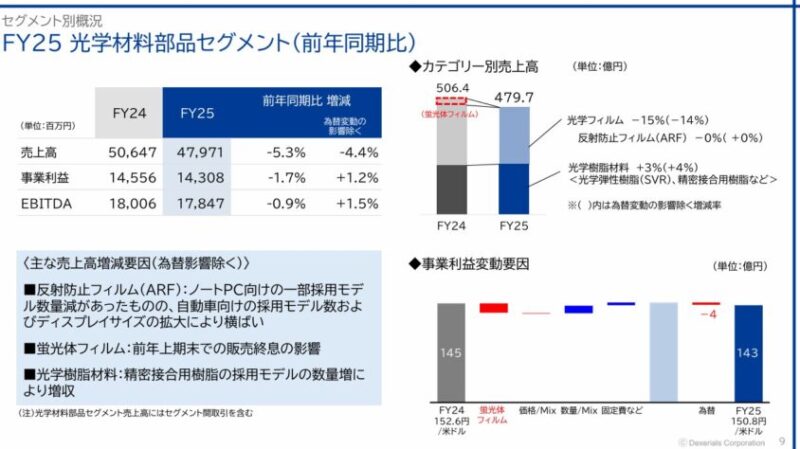

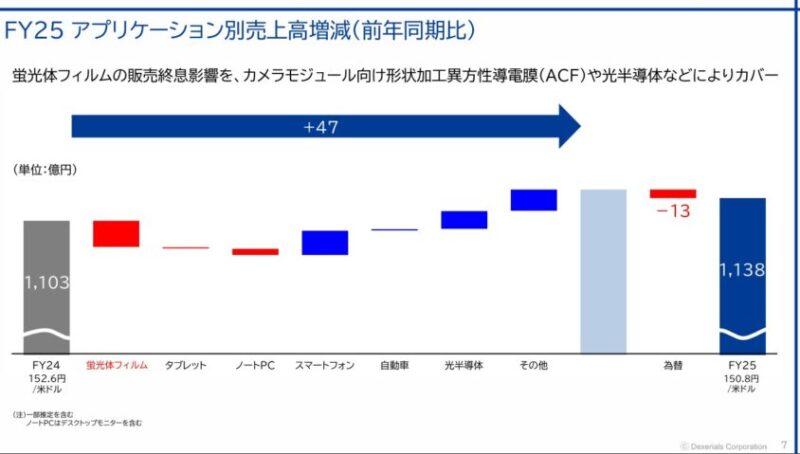

良かった点①:蛍光体フィルム終了のマイナスを、ACFと光半導体でカバー

2026年3月期は、前年上期末で蛍光体フィルムの販売が終息した影響がありました。これは売上の押し下げ要因です。

しかし、ハイエンドスマートフォン向けカメラモジュール関連の形状加工ACFや、データセンター向け光半導体が伸びたことで、全体では増収を確保しました。

これはかなり重要です。なぜなら、古い製品の縮小を新しい成長製品で埋められているからです。

ようこ電子材料メーカーにとって、製品ポートフォリオの入れ替えが進むかどうかは、長期投資で非常に大事なポイントよ。

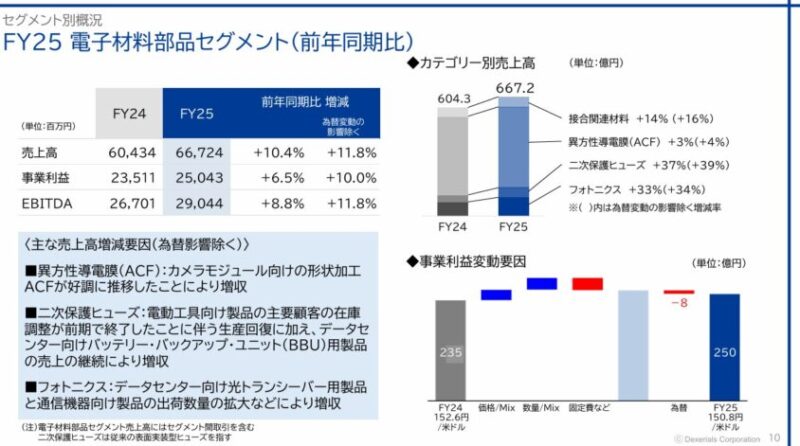

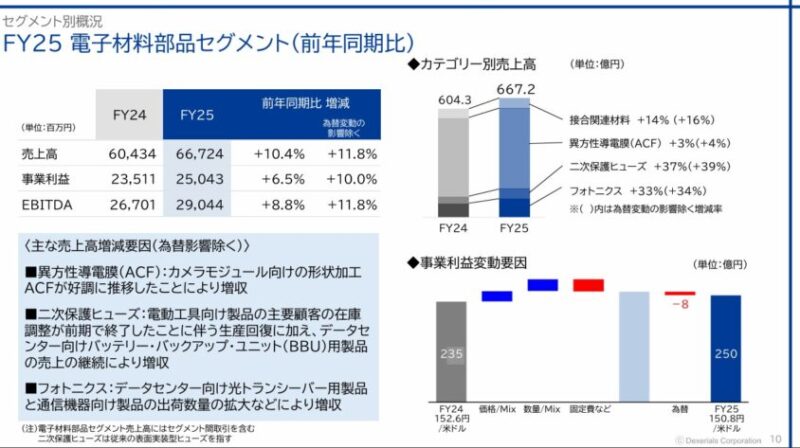

良かった点②:電子材料部品セグメントが強い

2026年3月期のセグメント別では、電子材料部品セグメントが売上高667.24億円、事業利益250.43億円となりました。

事業利益率は37.5%と非常に高水準です。これは、同社が単なる量産部品メーカーではなく、付加価値の高いニッチ製品で収益を稼いでいることを示しています。

特に、形状加工ACF、大電流用途の二次保護ヒューズ、フォトニクスが増収に寄与しました。投資家目線では、ここが今後も伸びるかを最重要ポイントとして見たいところです。

良かった点③:ROE27.3%、自己資本比率66.2%で財務の質が高い

デクセリアルズの魅力は、成長性だけではありません。財務の質もかなり高いです。

- ROE:27.3%

- 自己資本比率:66.2%

- EBITDAマージン:41.2%

- ROIC:22.8%

高ROE企業は珍しくありませんが、高ROEと高い自己資本比率を両立している会社は限られます。

ボッチ

ボッチつまり、過度なレバレッジで利益を膨らませているのではなく、事業そのものの収益性が高いと考えられるよ。

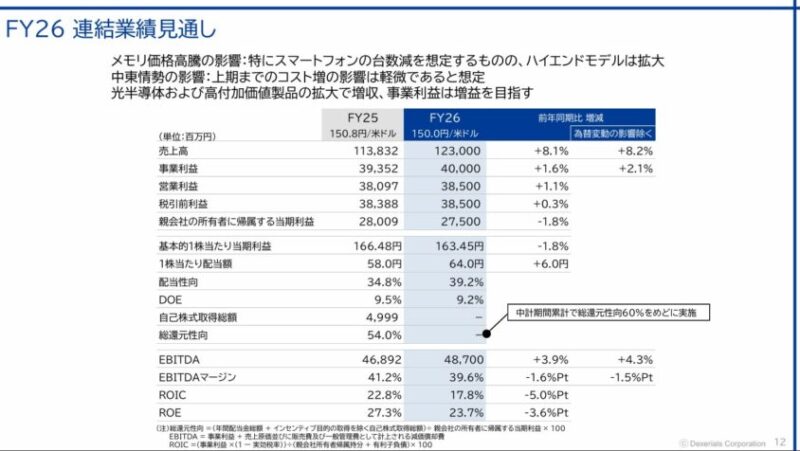

2027年3月期見通し:増収増益だが、利益の伸びは控えめ

次に、2027年3月期の会社予想です。

| 項目 | 2026年3月期実績 | 2027年3月期予想 | 前期比 |

|---|---|---|---|

| 売上高 | 1,138.32億円 | 1,230.00億円 | +8.1% |

| 事業利益 | 393.52億円 | 400.00億円 | +1.6% |

| 営業利益 | 380.97億円 | 385.00億円 | +1.1% |

| 親会社所有者帰属当期利益 | 280.09億円 | 275.00億円 | -1.8% |

| 1株利益 | 166.48円 | 163.45円 | -1.8% |

| 年間配当 | 58円 | 64円 | +6円 |

売上高は8.1%増としっかり伸びる見通しです。一方で、事業利益は1.6%増、営業利益は1.1%増にとどまります。

これは、光半導体を中心とした成長投資、減価償却費、人件費、IT・DX費用などの固定費増を織り込んでいるためです。

ちょく短期投資家から見ると「利益の伸びが物足りない」と感じるかもしれません。しかし中長期投資家から見ると、これは将来の成長に向けた先行投資とも言えます。

- 売上はしっかり伸びる

- 利益の伸びは先行投資で抑えられる

- 光半導体の成長が計画通り進めば、2028年度以降の利益拡大期待が高まる

- 短期ではバリュエーション、中期では成長投資の成果が焦点

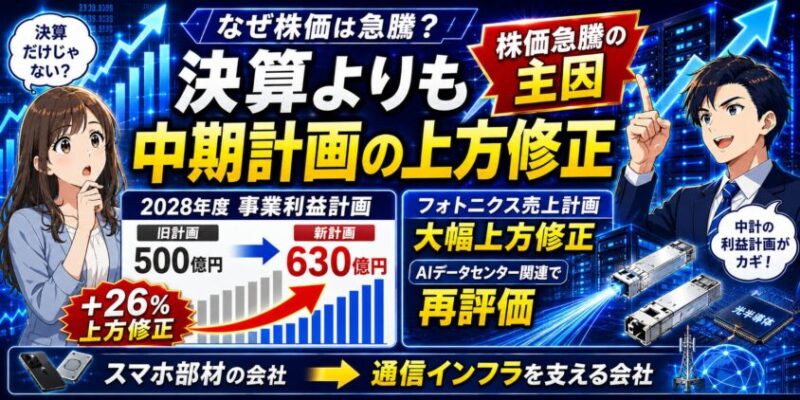

なぜ株価は急騰した?決算よりも中期計画の上方修正が大きい

今回、デクセリアルズの株価が大きく反応した理由は、決算単体では説明しきれません。

ちょくむしろ株価急騰の主因は、中期経営計画のリフレッシュで2028年度の利益計画が大幅に引き上げられたことだと考えます。

2028年度の事業利益計画が500億円から630億円へ

中期経営計画の上方修正で特に重要なのは、2028年度の事業利益計画です。

従来の500億円から、今回630億円へ引き上げられました。これは26%の上方修正です。

売上高の上方修正よりも、利益計画の上方修正幅が大きい点が重要です。

ようこ

ようここれは、フォトニクス領域でも高収益なビジネスモデルを構築できる可能性を市場が評価したと考えられるわ。

フォトニクス事業の売上計画が大幅に上方修正

中期経営計画リフレッシュでは、フォトニクス事業の売上計画も大きく引き上げられています。

生成AIの急拡大により、データセンター内外の通信量は増え続けています。GPUの性能が上がっても、データのやり取りが詰まればAIインフラ全体の性能は上がりません。

そこで重要になるのが、高速・大容量の光トランシーバーです。デクセリアルズはその中で使われる光半導体を成長領域として位置付けています。

ちょく

ちょく投資家が反応したのは、ここです。つまり、デクセリアルズは「スマホ部材の会社」から「AIデータセンターの通信インフラを支える会社」へと評価軸が変わりつつあるのです。

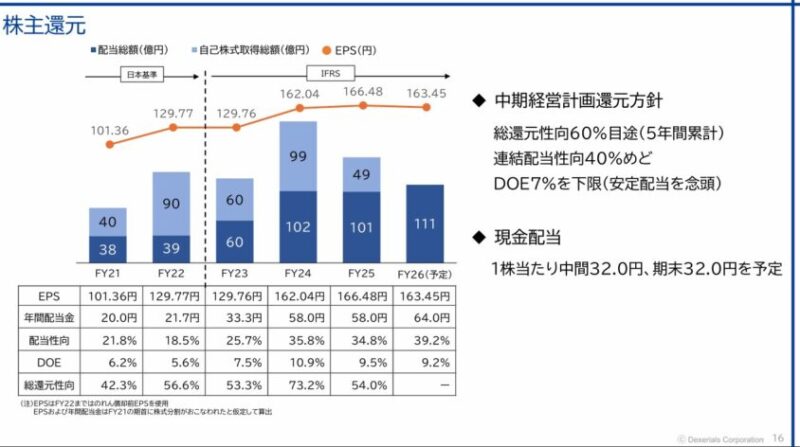

株主還元:配当方針は配当性向40%目途+DOE7%以上

デクセリアルズは株主還元にも積極的です。

配当方針は、連結配当性向40%を目途とし、かつDOE7%以上を目指す内容です。

また、自己株式取得についても、財務状況や株価水準、キャッシュポジションなどを総合的に勘案して機動的に実施するとしています。

| 項目 | 内容 |

|---|---|

| 2026年3月期 年間配当 | 58円 |

| 2027年3月期 年間配当予想 | 64円 |

| 配当方針 | 連結配当性向40%目途、DOE7%以上 |

| 2026年3月期 DOE | 9.5% |

| 2026年3月期 総還元性向 | 54.0% |

ただし、株価が大きく上がると配当利回りは下がります。

ボッチ高配当株として見るより、成長投資と株主還元を両立する高ROE株として見る方がしっくりくるね。

デクセリアルズの強み

強み①:ニッチトップ製品を複数持つ

デクセリアルズの強みは、特定の大型商品に依存するのではなく、ACF、ARF、SVR、二次保護ヒューズ、光半導体など、ニッチだが高付加価値の製品群を複数持っていることです。

こうした製品は、一般消費者には見えません。しかし、最終製品の性能や品質に直結するため、簡単には置き換えられません。これが高い利益率の源泉になっています。

強み②:利益率が非常に高い

2026年3月期の事業利益率は34.6%、EBITDAマージンは41.2%です。電子材料メーカーとしては非常に高い水準です。

売上規模だけを追う会社ではなく、高付加価値製品で利益を稼ぐ会社だと考えられます。

強み③:AIデータセンター需要を取り込める光半導体

今回の最大の強みは、やはり光半導体です。

AIデータセンターでは、計算能力だけでなく通信能力がボトルネックになります。光トランシーバーの高速化・大容量化が進むほど、デクセリアルズの光半導体製品にチャンスが出てきます。

ちょく中期計画の上方修正は、この成長期待を会社側が正式に数字へ反映したものです。市場が評価したのは、まさにこの点です。

強み④:財務体質が健全

自己資本比率66.2%、ROE27.3%という数字は、かなり優秀です。

積極的な成長投資をしながら、財務健全性も維持している点は中長期投資家にとって安心材料です。

デクセリアルズの弱み・リスク

リスク①:スマホ・PC・自動車など最終需要の影響を受ける

デクセリアルズの製品は高付加価値ですが、最終需要の影響は避けられません。

スマホ、ノートPC、自動車の販売が弱くなれば、部材需要にも影響します。2027年3月期見通しでも、メモリ価格高騰によるスマートフォン台数減の影響を想定しています。

リスク②:成長投資による固定費増

光半導体は成長領域ですが、成長には投資が必要です。研究開発費、減価償却費、人件費、IT・DX費用などが増えれば、短期的には利益率を押し下げます。

2027年3月期の売上高が8.1%増の見通しに対して、事業利益の伸びが1.6%にとどまるのも、こうした先行投資の影響があります。

リスク③:株価急騰後はバリュエーションが重い

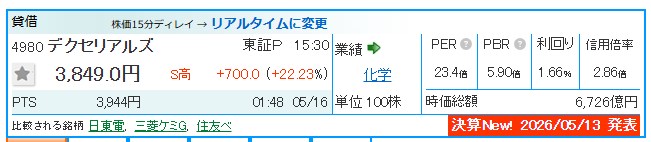

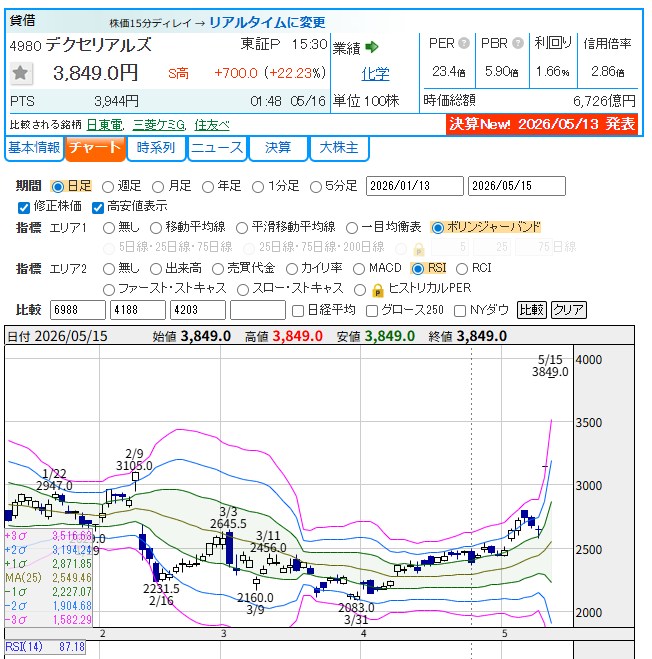

2026年5月15日の株価情報では、株価3,849円、PER23.4倍、PBR5.90倍、配当利回り1.66%、時価総額6,726億円となっています。

この水準は、低PER・低PBRの割安株というより、成長期待がかなり織り込まれた株価です。

デクセリアルズは良い会社ですが、良い会社を高すぎる価格で買うと、投資リターンは下がります。

ようこ株価が急騰した直後に飛びつく場合は、決算後の需給一巡や押し目を待つ視点も必要ね。

リスク④:光半導体の成長シナリオが崩れた場合の反動

今回の株価上昇は、光半導体・フォトニクスの成長期待を大きく織り込んでいます。

そのため、今後の四半期決算でフォトニクス売上が想定ほど伸びない、顧客の在庫調整が出る、データセンター投資が鈍化する、といった材料が出ると、株価は大きく調整する可能性があります。

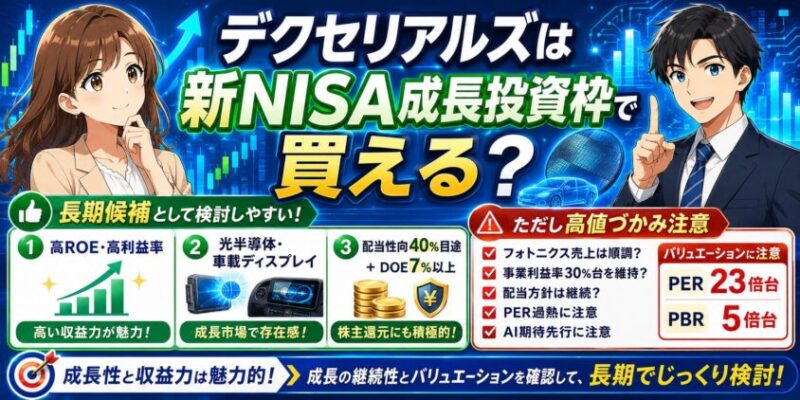

デクセリアルズは新NISA成長投資枠で買える?

デクセリアルズは、新NISAの成長投資枠で検討しやすいタイプの銘柄です。

理由は、以下の3つです。

- 高ROE・高利益率で事業の質が高い

- 光半導体・車載ディスプレイなど中期成長テーマがある

- 配当性向40%目途+DOE7%以上で株主還元方針も明確

ただし、注意点もあります。

株価急騰後のPER23倍台、PBR5倍台という水準では、割安株として買う銘柄ではありません。

ボッチ新NISAで長期保有するなら、「成長期待に対して、今の株価が高すぎないか」を慎重に見る必要があるね。

- フォトニクス売上が会社計画どおり伸びているか

- 事業利益率が30%台を維持できているか

- 配当方針が維持されているか

- PERが過去平均や同業と比べて過熱しすぎていないか

- AIデータセンター関連株としての期待が先行しすぎていないか

今後の株価シナリオ

強気シナリオ:光半導体が計画以上に伸び、フォトニクス成長株として再評価継続

強気シナリオでは、データセンター向け光トランシーバー需要が会社想定以上に伸び、光半導体の売上拡大が続きます。

この場合、2028年度の事業利益630億円計画に対する達成確度が高まり、株価は高PERを維持しやすくなります。

ちょく特に、四半期決算でフォトニクス関連の売上成長が確認されれば、AIデータセンター関連の本命周辺株としてさらに評価される可能性があります。

中立シナリオ:良い会社だが、株価はしばらく揉み合い

中立シナリオでは、業績は会社計画どおりに進むものの、株価には成長期待がすでに織り込まれているため、短期的には揉み合いになります。

この場合、投資家は次の決算でフォトニクスの進捗、利益率、受注・需要動向を確認しながら、押し目を待つ展開になりやすいです。

弱気シナリオ:成長期待が先行しすぎ、バリュエーション調整

弱気シナリオでは、光半導体の売上拡大が想定より遅れる、スマホ・車載向けが弱い、成長投資による固定費増で利益率が低下する、といった展開です。

現在の株価水準は成長期待をかなり織り込んでいるため、期待が剥落するとPERの切り下がりで株価が調整する可能性があります。

投資判断:良い会社だが、買うタイミングは慎重に

デクセリアルズは、かなり魅力的な会社です。

- 高利益率

- 高ROE

- 健全な財務

- 明確な株主還元方針

- AIデータセンター向け光半導体という成長テーマ

この条件を満たす日本株は多くありません。

ただし、株価急騰後に慌てて飛びつくのは危険です。良い会社でも、買値が高すぎれば投資リターンは悪くなります。

私なら、今のデクセリアルズは「監視リスト上位」に置きます。すでに保有しているなら、短期の過熱感を見ながら一部利確や継続保有を検討。

ボッチ新規で買うなら、決算後の需給が落ち着くタイミングや、PERが少し下がる局面を待ちたいね。

- 銘柄評価:Aランク

- 事業内容:かなり魅力的

- 決算評価:事業利益ベースでは堅調

- 中期計画:非常に強い

- 株価水準:急騰後はやや高い

- 新規買い:押し目待ちが無難

- 保有継続:フォトニクスの進捗を見ながら判断

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリは「売買の中身」まで見られる

松井証券の日本株アプリは、ただ株価やチャートを見るだけのアプリではありません。

東証売買内訳データをもとに、個別銘柄の現物・信用新規・信用返済・機関投資家の空売りなど、売買の中身をスマホで確認できます。

💡 空売りとは?

手元に持っていない株式を他者から借りて売却し、株価が下がったところで買い戻して利益を出す手法。

(※画像の円グラフの緑色部分)

たとえば株価が急落したとき、

「個人の投げ売りなのか?」

「信用買いの返済売りなのか?」

「機関投資家の空売りが増えているのか?」

こうした需給の変化を、感覚ではなくデータで確認しやすくなります。

ちょく株式投資で勝率を上げたいなら、松井証券の無料日本株アプリに搭載されている「東証売買内訳データ」の活用が必須級です。

松井証券アプリで確認しやすいポイント

- 機関投資家の空売り数量・金額を確認できる

- 現物買い・現物売りの動きを見られる

- 信用新規・信用返済の内訳をチェックできる

- 円グラフで表示されるため、売買の偏りが視覚的に分かりやすい

短期〜スイング投資をする人ほど、需給チェックは重要です。

好決算なのに株価が伸びない銘柄、材料が出ても上値が重い銘柄は、需給面に原因があるケースもあります。

松井証券の日本株アプリなら、チャートだけでは見えにくい「誰が売っているのか」「どんな売買が増えているのか」を確認する材料になります。

ようこ「なぜ急に株価が下がったのか?」それが個人のパニック売りなのか、機関投資家の意図的な売り仕掛け(空売り)なのかを見極められるわ。

ボッチ「反発を狙う底値買いのチャンス」や「無駄な損切りの回避」に直結するね。

こんな人におすすめ

- 決算後の急騰・急落で、売買の中身を確認したい人

- 機関投資家の空売りが増えていないかチェックしたい人

- 信用買い残・信用返済など、短期資金の動きを見たい人

- 新NISAで買う前に、人気銘柄の需給を確認したい人

- チャート分析だけでなく、売買内訳も見て判断材料を増やしたい人

松井証券の日本株アプリは、口座を持っていれば無料で利用できます。通信料は別途かかりますが、売買内訳データを使った需給分析をスマホで確認できるのは大きなメリットです。

「チャートだけでは不安」「空売りや信用取引の動きも見てから判断したい」という方は、まず松井証券の日本株アプリをチェックしてみてください。

\ 最短5分で完了!プロと同じ情報で勝率UP /

今なら松井証券の口座開設キャンペーンで2,200円相当のポイント+1,000円相当のポイントが入手可能

松井証券は口座開設のキャンペーンを実施中です。

ちょくポイントをゲットする手順は下記の通りです。

松井証券の公式サイトで証券口座を開設した後、クイズに正解して1,200ポイントをゲット。

Xに入るのは以下のうちどれか?「最大X%貯まる投信残高ポイントサービス」において松井証券で投資信託を保有しているだけで業界最高水準で貯まるポイントは最大X%か? 【必須】

①0.1

②0.5

③1.0

ようこ

ようこクイズの答えは、「③1.0」よ。

※クイズの答え参照元|松井証券:公式サイト

AA032531

口座開設の申込フォームにある「紹介コード」欄に入力してください

入力できるのは申込時だけで、後から追加はできません。また1つのコードには利用人数の上限があるため、上限に達している場合は付与されません(入力時にはエラーが出ないため判別できません)。※上限は1ヶ月につき3名様までで

2026年7月26日時点では7月の利用者0人

※このコードは筆者が発行したものです。ご利用いただくと筆者にも特典が入ります。

総合口座開設及びNISA口座を新規開設で、1,000ポイントをゲット。

キャンペーン詳細はコチラの記事で解説

※売買内訳データは投資判断の参考情報であり、将来の株価上昇・下落を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

ちょく面倒な分析は不要!円グラフで売買内訳を見られるので、空売りや信用取引の動きが視覚的に分かりやすいですよ。

ようこ松井証券で口座開設してアプリをダウンロードすれば、売買内訳データを使った需給分析が無料でずっと使えるわ。

まとめ:デクセリアルズは光半導体で再評価。ただし高値づかみには注意

デクセリアルズ(4980)は、もともと高収益な電子材料メーカーとして評価されてきた会社です。

しかし今回の決算と中期経営計画リフレッシュで、評価軸は一段変わりました。

これまでは、スマホ・PC・車載ディスプレイ向けの高付加価値材料メーカーという見方が中心でした。これからは、AIデータセンター向け光半導体・フォトニクスの成長株としての見方が強まる可能性があります。

2026年3月期決算は、営業利益だけを見るとやや物足りなく見えます。しかし、事業利益・EBITDA・純利益は増加し、ハイエンドスマホ向けACFや光半導体が成長を支えました。

さらに、2028年度の事業利益計画が500億円から630億円へ上方修正されたことは、かなり大きな材料です。

一方で、株価急騰後はPER・PBR面で割安感は薄くなっています。今から買うなら、「良い会社だから買う」ではなく、「良い会社を納得できる価格で買う」という視点が必要です。

ちょく

ちょくデクセリアルズは本物の成長株候補。ただし、今後は光半導体の進捗とバリュエーションをセットで確認する銘柄です。

※本記事は執筆時点の公開情報と筆者個人の見解に基づくものであり、特定銘柄の購入を推奨するものではありません。投資判断はご自身の責任で行ってください。株価・指標・配当方針・業績予想は変動しますので、最新情報は必ず公式IR・証券会社のツール等でご確認ください。