「荏原製作所?ああ、ポンプの会社でしょ?」

そう思っているなら、この記事を最後まで読んでほしい。結論から言うと、荏原製作所は単なるポンプメーカーではありません。ポンプで培った「流体を制御する技術」を、半導体製造装置、エネルギー、水インフラ、環境プラントへ広げてきた会社です。

特に投資家目線で重要なのは、半導体製造に欠かせないCMP装置とドライ真空ポンプで世界シェア2位のポジションを持っていることです。「ポンプの会社」というイメージだけで見ると、荏原製作所の本当の強さを見落としてしまいます。

この記事では、荏原製作所(6361)がどんな会社で、何が強くて、どこにリスクがあり、今後の株価を考えるうえで何を見ればいいのかを、初心者にもわかりやすく整理します。

※本記事は投資判断の参考情報であり、特定銘柄の購入を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

荏原製作所はどんな会社?──「ポンプ」から「半導体」へ進化した老舗メーカー

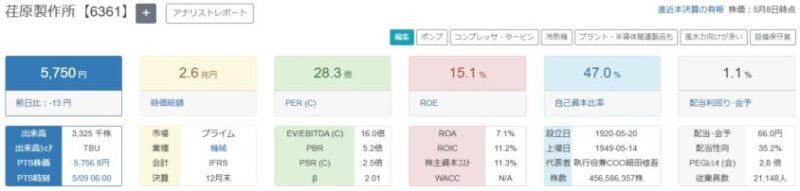

荏原製作所(証券コード:6361)は、1912年(大正元年)創業の日本を代表する産業機械メーカーです。本社は東京都大田区にあり、2025年12月期の連結売上収益は9,583億円、連結従業員数は21,148名です。

創業の原点はポンプです。しかし、現在の荏原製作所は「水を送るポンプ」だけの会社ではありません。事業領域は、建築設備、産業設備、エネルギー、水インフラ、環境プラント、そして半導体製造装置まで広がっています。

投資家として押さえるべきポイントは、荏原製作所の本質が「流体制御技術の会社」だということです。水を送る、空気を吸う、真空を作る、研磨液を使ってウェーハを磨く。

ちょく

ちょくこれらは一見バラバラに見えますが、根底には「流れを精密にコントロールする技術」があります。

荏原製作所の「流体制御技術」について詳しく見る

1.そもそも「流体制御技術」って何?

「流体」とは、形を変えて流れるもの、つまり「液体(水や薬液など)」と「気体(空気や蒸気、ガスなど)」のことです。

これらを「必要な場所に」「必要な量だけ」「適切な圧力で」送り届けたり、逆に吸い出したりする技術が「流体制御技術」です。

人間の体で例えると「心臓」にあたります。血液(流体)を全身に休むことなく送り出す心臓がないと人が生きていけないように、現代社会のインフラや産業活動は、この流体制御技術がないと完全にストップしてしまいます。

2.荏原製作所の技術が活躍する3つの大舞台

荏原の流体制御技術は、大きく分けて以下の3つの分野で社会を根底から支えています。

① 水を操る(ポンプ技術・インフラ)

役割: 巨大な力で水を動かし、暮らしと命を守る。

具体例: 大雨のときに街が水没しないように水を川へ掻き出す巨大な「排水ポンプ」や、マンションの屋上まで飲み水を押し上げる「給水ポンプ」です。エバラはこのポンプ分野で国内トップ、世界でも有数のシェアを誇ります。

② 空気やガスを操る(コンプレッサ・タービン技術)

役割: 気体をギュッと圧縮したり、気体の流れを利用して動力を生み出す。

具体例: 発電所や化学工場などで、ガスを高圧で送り出す機械です。せいろで料理をする際、おいしく仕上げるために蒸気(気体)の流れや圧力をうまく逃がしたり閉じ込めたりするように、巨大な工場でも目に見えない気体の温度や圧力を完璧にコントロールしています。

③ ナノレベルで操る(精密・半導体分野)

役割: 半導体製造に不可欠な「超クリーンな環境」や「ミクロの研磨」を行う。

具体例: スマートフォンやAIを支える半導体を作るには、チリ一つない「真空状態」が必要です。エバラの「ドライ真空ポンプ」は、空気やガスを極限まで吸い出してこの環境を作ります。また、「CMP装置」という機械は、特殊な液体(スラリー)を流しながら半導体の表面をナノメートル単位で平らに磨き上げます。現在、荏原製作所の企業価値や業績を力強く牽引しているのは、実はこの最先端の半導体向け流体制御技術です。

3.荏原製作所のスゴいところ(技術の強み)

ただ水や空気を動かすだけなら単純に見えますが、エバラの技術が世界中で選ばれるのには理由があります。

止まらない信頼性: 水道インフラや半導体工場は24時間365日稼働します。過酷な環境や特殊なガスを扱う状況でも「絶対に壊れず、安定して動き続ける」高い耐久性と技術力があります。

圧倒的な省エネ性能: 世界中で使われるモーターの電力の多くがポンプやコンプレッサで消費されています。流体力学を駆使して「いかに少ない電力で、効率よく流体を運ぶか」を極めており、企業のコスト削減や環境負荷の低減に直結しています。

まとめ

荏原製作所の「流体制御技術」とは、水や空気といった流体の動きを完璧にコントロールし、私たちの生活インフラから最先端の半導体製造までを支える「社会の心臓部」を作る技術です。

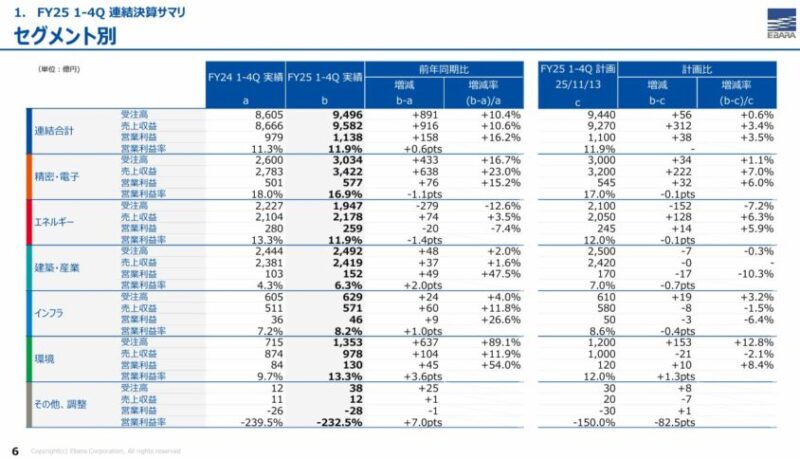

荏原製作所の5つの事業セグメント

荏原製作所の事業は、大きく以下の5つに分かれています。

| セグメント | 主な製品・事業 | 投資家目線での位置づけ |

| 建築・産業 | 標準ポンプ、送風機、冷凍機、冷却塔など | 安定収益基盤 |

| エネルギー | カスタムポンプ、コンプレッサ、タービンなど | LNG・水素・アンモニアなどエネルギー転換関連 |

| インフラ | 水インフラ向け大型ポンプ、送風機など | 防災・水インフラ関連の安定基盤 |

| 環境 | 都市ごみ焼却プラント、産業廃棄物焼却プラントなど | 廃棄物処理・O&Mによる安定収益 |

| 精密・電子 | ドライ真空ポンプ、CMP装置、排ガス処理装置など | 半導体関連の成長ドライバー |

この中で、株式市場が特に注目しているのが精密・電子セグメントです。

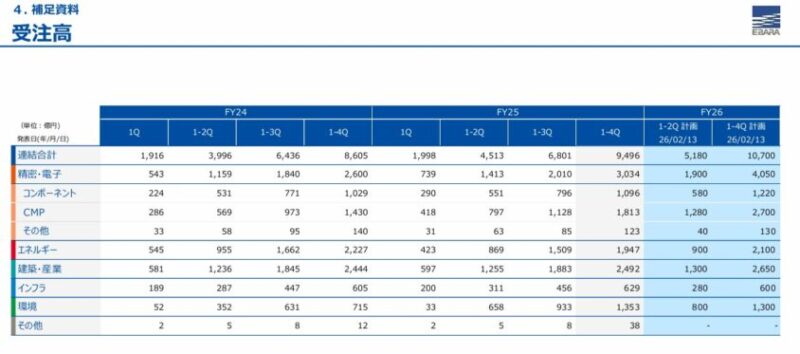

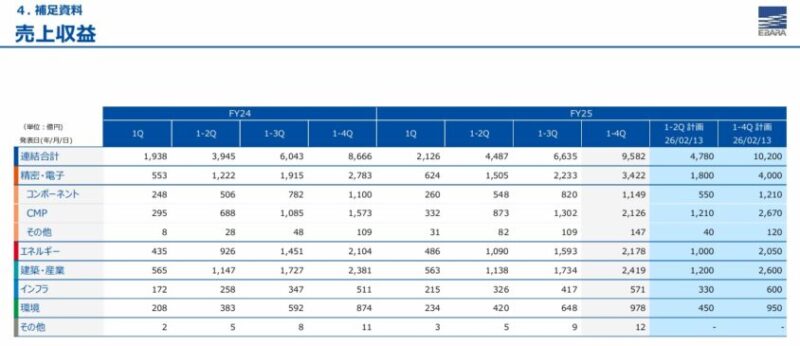

2025年12月期の精密・電子事業は、売上収益3,422億円、営業利益577億円と大きく伸びました。

なお、2026年12月期1Qから精密・電子事業は従来の「CMP」と「その他」を統合し、「装置」と「コンポーネント」の2区分に再編されています。2025年12月期の装置売上収益は2,126億円で、成長の中心になっています。

つまり荏原製作所は、ポンプ・インフラで安定的に稼ぎながら、半導体製造装置で成長を取りにいく会社です。

ようこ

ようここの「守り」と「攻め」の両方を持っている点が、同社の大きな特徴よ。

荏原製作所の強み──投資家が注目すべき3つの武器

強み① CMP装置・ドライ真空ポンプで世界シェア2位

荏原製作所の最大の強みは、半導体製造装置分野で強いポジションを持っていることです。公式資料では、CMP装置とドライ真空ポンプについて世界シェア2位とされています。

CMP装置とは、半導体ウェーハの表面を研磨液で磨き、ナノメートル単位で平坦化する装置です。半導体は微細化・多層化が進むほど、各層の表面を高精度に平らにする必要があります。そのため、先端半導体ほどCMP工程の重要性が増します。

ボッチ

ボッチCMP装置って、なぜそんなに重要なの?

ちょく

ちょく半導体チップは、薄い層を何層も積み重ねて作られる。各層の表面に凹凸が残ったままだと、次の層を正確に作れない。だから、ウェーハ表面をナノレベルで平らにするCMP工程が重要になるんだ。

もう一つの主力製品がドライ真空ポンプです。

ドライ真空ポンプについて詳しく見る

①「真空ポンプ」って何をする機械?

簡単に言うと、「超・強力な密閉型掃除機」です。

お部屋の掃除機はゴミを吸い取りますが、真空ポンプは「箱の中にある空気やガスを限界まで全部吸い出して、何もない空間(真空)を作る」ための機械です。

なぜ「何もない空間」が必要なのでしょうか?

それは、半導体(スマホやPCの頭脳)を作るためです。半導体はナノメートル(1ミリの100万分の1)というミクロの世界で作られます。そのため、空気中の目に見えないチリや水分、ガスが少しでも混ざると、使い物にならなくなってしまいます。

宇宙空間のような「完全にクリーンで何もない環境」を人工的に作るために、真空ポンプが全力で空気を外に掻き出しているのです。

②では「ドライ」とはどういう意味?

ここが最大のポイントです。

通常、金属の部品が高速で動く機械には、滑りを良くしたり熱を逃がしたりするために「油(オイル)」や「水」を使います。自転車のチェーンに油をさすのと同じですね。

しかし、半導体を作る超クリーンな部屋で油を使うと、わずかに蒸発した「油のミスト」が箱の中に逆流してしまい、ミクロの半導体を汚してしまうという大問題が起きます。

そこで開発されたのが「ドライ(乾いた)真空ポンプ」です。

これは、「油や水を一切使わずに、空気を吸い出すことができる特別なポンプ」のことです。

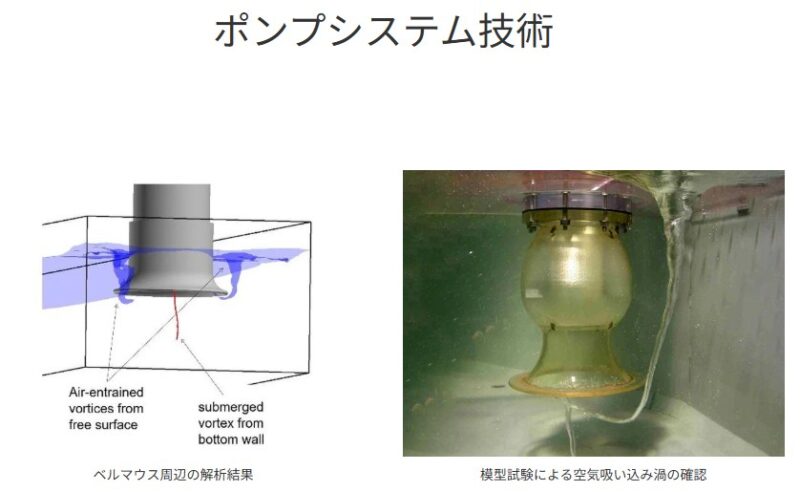

③油なしでどうやって動かしているの?(荏原のすごさ)

油がないと、金属同士が擦れ合ってすぐに壊れてしまいそうですよね。

荏原製作所のドライ真空ポンプは、中で空気を送り出すための2つの金属部品(ローター)が、お互いに絶対にぶつからないように、髪の毛の太さ以下の「超・極小のすき間」を保ったまま高速回転しています。

ぶつからないから、削りカスが出ない。

ぶつからないから、滑り止めの油がいらない。

だから、100%クリーンな状態を保てる。

この「絶対に触れ合わないけれど、空気は逃がさないほどのギリギリのすき間」を作り出し、それを維持したまま24時間365日動かし続ける超精密な加工技術と耐久性こそが、世界中の半導体工場から荏原製作所が選ばれている理由です。

半導体製造では、装置内部を真空状態にする工程が欠かせません。荏原のドライ真空ポンプは、半導体・ディスプレイ製造工場などで使われ、排気性能だけでなく省エネ性能や省フットプリントも求められます。

半導体製造装置は、一度採用されると簡単には切り替えにくい分野です。品質・歩留まり・装置安定性への要求が極めて高いため、実績のあるメーカーほど強い立場を取りやすくなります。これが荏原製作所の参入障壁です。

強み② 「攻め」と「守り」を両立した事業ポートフォリオ

荏原製作所は、半導体関連銘柄でありながら、半導体だけに依存している会社ではありません。

- 攻め:精密・電子事業。AI・半導体投資の拡大が追い風。

- 守り:建築・産業、インフラ、環境など。社会インフラを支える安定事業。

半導体市場には「シリコンサイクル」と呼ばれる好不況の波があります。半導体製造装置の需要は、顧客の設備投資に左右されるため、好調な時は大きく伸びますが、投資抑制局面では受注が落ち込むリスクがあります。

一方で、荏原製作所にはポンプ、水インフラ、環境プラントといった比較的安定した事業があります。半導体が好調な時は精密・電子が成長を引っ張り、市況が悪化した時はインフラ系事業が下支えする。

ようこ

ようここのバランスは、長期投資家にとって評価しやすいポイントね。

強み③ 受注・売上・利益が過去最高を更新している成長力

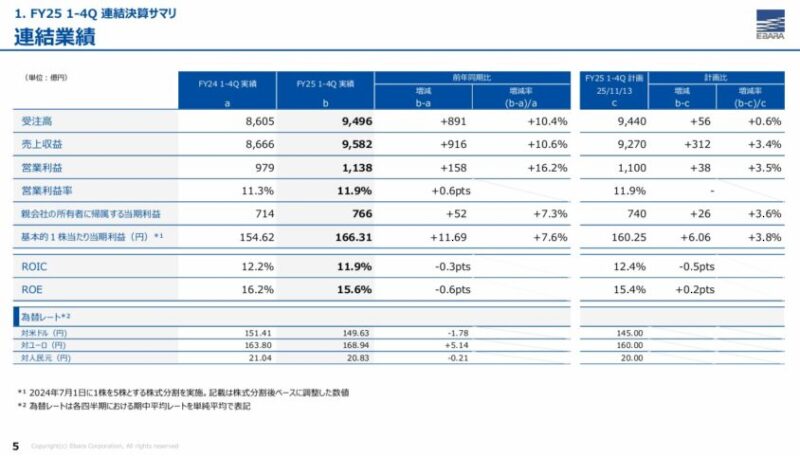

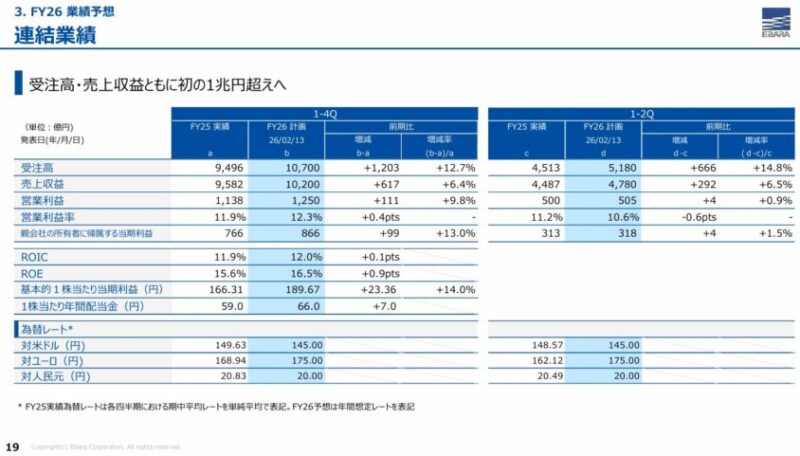

2025年12月期の荏原製作所は、受注高、売上収益、営業利益、親会社の所有者に帰属する当期利益がいずれも過去最高を更新しました。

| 項目 | 2025年12月期実績 | 前期比 |

| 受注高 | 9,496億円 | +10.4% |

| 売上収益 | 9,582億円 | +10.6% |

| 営業利益 | 1,138億円 | +16.2% |

| 親会社の所有者に帰属する当期利益 | 766億円 | +7.3% |

さらに2026年12月期会社予想では、受注高1兆700億円、売上収益1兆200億円、営業利益1,250億円を見込んでいます。

売上収益と受注高が初めて1兆円を超える計画であり、会社側も成長継続に自信を示している形です。

荏原製作所の弱み・リスク──買う前に必ず見ておきたい3つの注意点

リスク① 半導体市況への感応度が高い

荏原製作所は「半導体だけの会社」ではありませんが、株価の評価では精密・電子事業の成長期待が大きく織り込まれやすい銘柄です。

そのため、半導体市況が悪化したり、顧客の設備投資が鈍化したりすると、株価にはマイナス材料になりやすいです。

特に注意すべきは、精密・電子事業の受注動向です。

ちょく

ちょく2025年12月期の同事業は受注高3,034億円、売上収益3,422億円と好調でしたが、今後もこの成長ペースが続くかは、AI半導体投資やメモリ・ロジック向け投資の持続性に左右されます。

リスク② 期待が高いぶん、決算未達には弱い

成長期待が高い銘柄ほど、決算で市場期待を下回った時の株価下落は大きくなりやすいです。

荏原製作所も、半導体関連として評価されている以上、受注・売上・利益の伸びが鈍化した場合には、バリュエーション調整が起こる可能性があります。

PERやPBRだけで「高い・安い」と判断するのではなく、今の株価がどこまで将来成長を織り込んでいるのかを見る必要があります。

ボッチ

ボッチ特に短期で買う場合は、決算前後のボラティリティには注意が必要だよ。

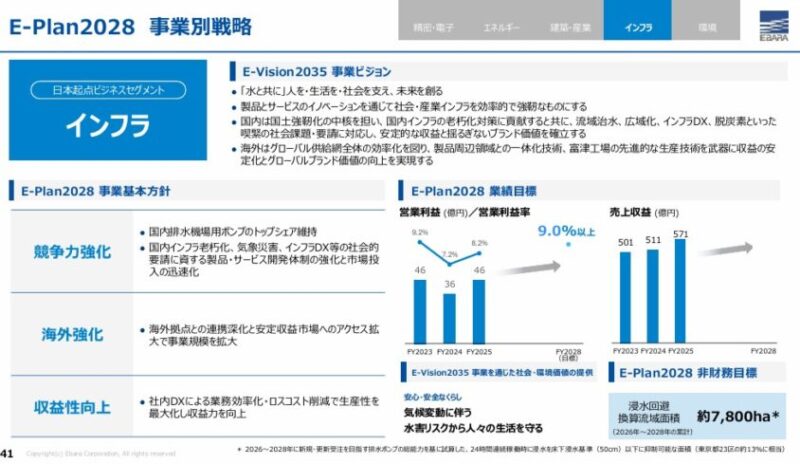

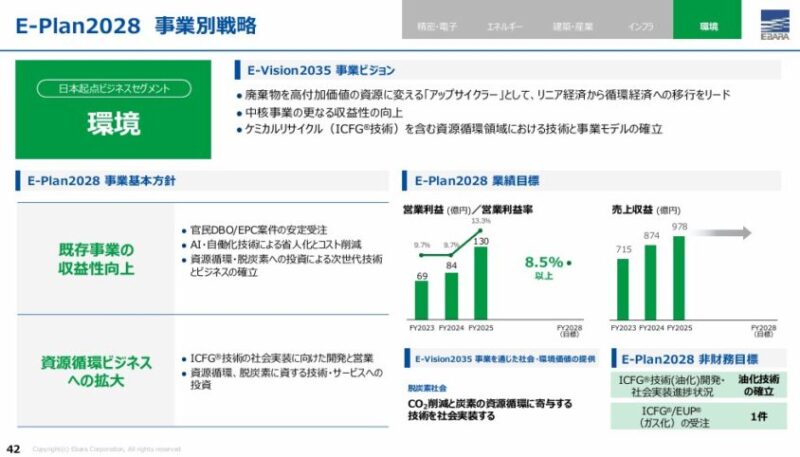

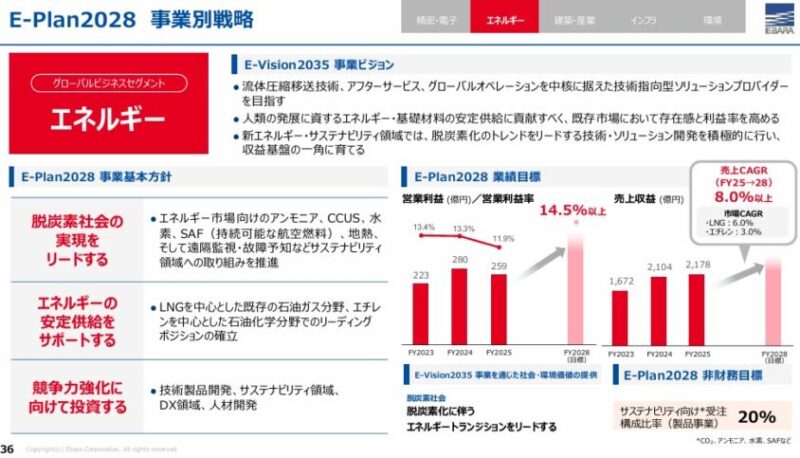

リスク③ エネルギー・環境・インフラ事業にも案件変動リスクがある

荏原製作所の安定基盤とされるエネルギー、インフラ、環境事業も、完全にリスクがないわけではありません。

大型案件は受注時期や採算のブレが出やすく、原材料費、人件費、為替、工期遅延などの影響を受けます。

たとえば2025年12月期は、環境事業の受注高が前期比で大きく伸びた一方、エネルギー事業の受注高は前期比で減少しました。

ようこセグメントごとに強弱が出るため、全社の数字だけでなく、各事業の受注残高や利益率も確認する必要があるわ。

E-Plan2028と将来性──荏原製作所はどこを目指しているのか

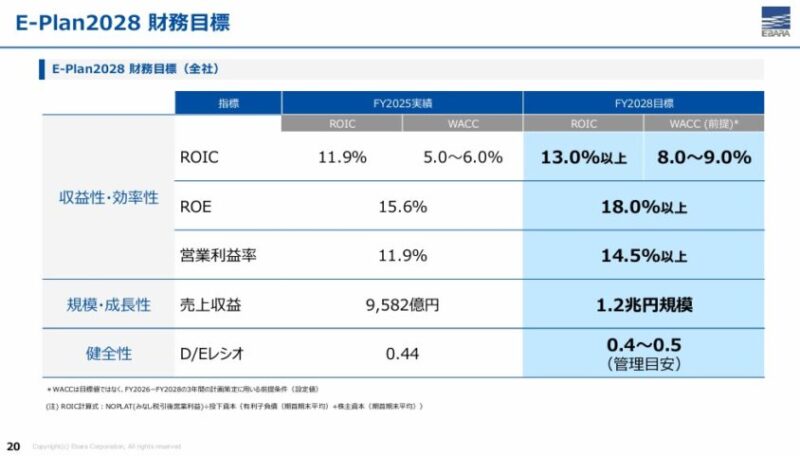

荏原製作所は、長期ビジョン「E-Vision2035」と中期経営計画「E-Plan2028」を掲げています。

E-Plan2028では、2028年度に売上収益1.2兆円規模、営業利益率14.5%以上、ROIC13%以上、ROE18%以上を目標にしています。

ここで重要なのは、単に売上を伸ばすだけでなく、収益性と資本効率も重視していることです。

ちょく

ちょく製造業では売上拡大だけを追うと利益率が悪化するケースもありますが、荏原製作所は営業利益率やROICを明確に掲げています。

成長シナリオ① 生成AI・先端半導体向け需要

荏原製作所の成長シナリオで最もわかりやすいのは、生成AI・データセンター投資に伴う先端半導体需要です。

生成AIの普及 → データセンター投資拡大 → GPU・HBMなど先端半導体需要の増加 → 半導体製造装置投資の拡大 → 荏原のCMP装置・ドライ真空ポンプ需要の増加

この流れは非常に強い追い風です。ただし、半導体投資は一直線に伸び続けるわけではありません。

過剰投資の反動や在庫調整が起きれば、一時的に受注が鈍化する可能性があります。長期の構造変化と短期のサイクルを分けて考えることが大切です。

成長シナリオ② 水・防災・環境インフラ

半導体ほど派手ではありませんが、水インフラや環境事業も荏原製作所の重要なテーマです。

国内では排水機場などに大型ポンプを納入しており、豪雨・台風などの災害対策、防災インフラの観点でも重要な役割を担っています。

また、環境事業では都市ごみ焼却プラントや運転管理などを展開しています。

ようこ社会インフラに近い事業であるため、半導体ほど爆発的な成長は期待しにくい一方、長期的な安定収益源としての価値があるわ。

成長シナリオ③ エネルギートランジション

エネルギー事業では、LNG関連に加えて、水素・アンモニア・CCUSなどエネルギートランジション領域も中長期テーマになります。

短期的には案件の受注タイミングで業績がブレやすいものの、脱炭素やエネルギー安全保障の流れは、長期では追い風になり得ます。

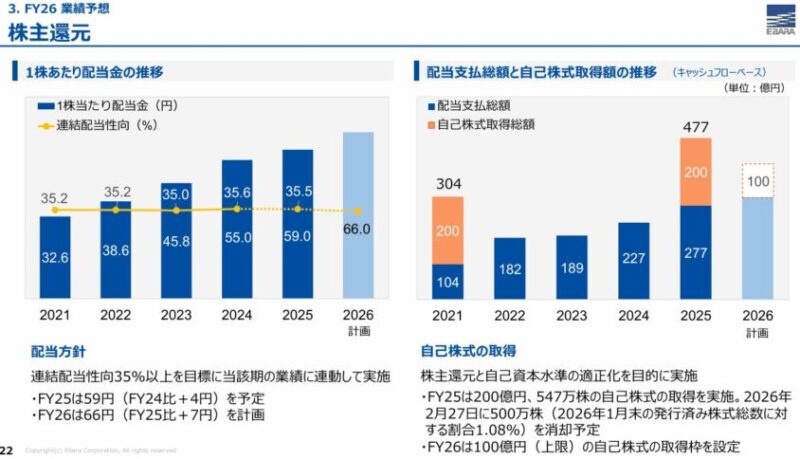

株主還元──配当と自社株買いも評価ポイント

荏原製作所は株主還元にも積極的です。2025年12月期の年間配当は、前回予想の56円から59円へ引き上げられました。2026年12月期は66円を計画しています。

また、2025年12月期には200億円の自己株式取得を実施し、2026年12月期も100億円を上限とする自己株式取得枠を設定しています。

E-Plan2028では、配当性向について親会社の所有者に帰属する当期利益の35%以上を安定的に配当する方針を示しています。

ボッチ

ボッチ成長投資と株主還元を両立する姿勢は、長期投資家にとって評価しやすいポイントだね。

荏原製作所の株は今買っていい?──見るべき判断軸

ここからは、投資判断で見るべきポイントを整理します。

結論として、荏原製作所は「半導体成長株」と「インフラ安定株」の両面を持つ面白い銘柄です。

ちょくただし、株価には半導体成長期待が織り込まれやすいため、何も考えずに高値追いする銘柄ではありません。

判断軸① 精密・電子の受注が伸び続けるか

最重要は、精密・電子事業の受注動向です。

2026年12月期の精密・電子事業は、受注高4,050億円、売上収益4,000億円の会社予想です。

この数字に対して、四半期ごとの進捗が順調かを確認する必要があります。

判断軸② 装置需要の伸びが続くか

2025年12月期のCMP装置は、受注高1,813億円、売上収益2,126億円と大きく伸びました。

2026年12月期は、精密・電子の「装置」について受注高2,830億円、売上収益2,790億円が会社計画として示されています。

ようこ

ようこここが伸び続けるかどうかが、株価評価のカギになるわ。

判断軸③ 高値掴みを避ける買い方ができるか

荏原製作所は良い会社ですが、良い会社の株を高すぎる価格で買えば、投資リターンは悪くなります。特に半導体関連株は、好決算でも「期待ほどではない」と判断されると売られることがあります。

そのため、買う場合は一括で飛びつくよりも、決算後の反応、移動平均線、PER・PBR、受注進捗を見ながら、時間分散で入る方がメンタル面では安定しやすいです。

ボッチ結局、荏原製作所は長期投資向きなの?

ちょく長期で見る価値はある。ただし、半導体市況の波を受けるから、短期の下落は普通にあり得る。重要なのは「なぜこの会社を持つのか」を説明できるかどうかだな。

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチ

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリは「売買の中身」まで見られる

松井証券の日本株アプリは、ただ株価やチャートを見るだけのアプリではありません。

東証売買内訳データをもとに、個別銘柄の現物・信用新規・信用返済・機関投資家の空売りなど、売買の中身をスマホで確認できます。

💡 空売りとは?

手元に持っていない株式を他者から借りて売却し、株価が下がったところで買い戻して利益を出す手法。

(※画像の円グラフの緑色部分)

たとえば株価が急落したとき、

「個人の投げ売りなのか?」

「信用買いの返済売りなのか?」

「機関投資家の空売りが増えているのか?」

こうした需給の変化を、感覚ではなくデータで確認しやすくなります。

ちょく

ちょく株式投資で勝率を上げたいなら、松井証券の無料日本株アプリに搭載されている「東証売買内訳データ」の活用が必須級です。

松井証券アプリで確認しやすいポイント

- 機関投資家の空売り数量・金額を確認できる

- 現物買い・現物売りの動きを見られる

- 信用新規・信用返済の内訳をチェックできる

- 円グラフで表示されるため、売買の偏りが視覚的に分かりやすい

短期〜スイング投資をする人ほど、需給チェックは重要です。

好決算なのに株価が伸びない銘柄、材料が出ても上値が重い銘柄は、需給面に原因があるケースもあります。

松井証券の日本株アプリなら、チャートだけでは見えにくい「誰が売っているのか」「どんな売買が増えているのか」を確認する材料になります。

ようこ「なぜ急に株価が下がったのか?」それが個人のパニック売りなのか、機関投資家の意図的な売り仕掛け(空売り)なのかを見極められるわ。

ボッチ「反発を狙う底値買いのチャンス」や「無駄な損切りの回避」に直結するね。

こんな人におすすめ

- 決算後の急騰・急落で、売買の中身を確認したい人

- 機関投資家の空売りが増えていないかチェックしたい人

- 信用買い残・信用返済など、短期資金の動きを見たい人

- 新NISAで買う前に、人気銘柄の需給を確認したい人

- チャート分析だけでなく、売買内訳も見て判断材料を増やしたい人

松井証券の日本株アプリは、口座を持っていれば無料で利用できます。通信料は別途かかりますが、売買内訳データを使った需給分析をスマホで確認できるのは大きなメリットです。

「チャートだけでは不安」「空売りや信用取引の動きも見てから判断したい」という方は、まず松井証券の日本株アプリをチェックしてみてください。

\ 最短5分で完了!プロと同じ情報で勝率UP /

今なら松井証券の口座開設キャンペーンで1,200円相当のポイントが入手可能

松井証券は口座開設のキャンペーンを実施中です。

ちょくポイントをゲットする手順は下記の通りです。

松井証券の公式サイトで証券口座を開設した後、クイズに正解して1,200ポイントをゲット。

Xに入るのは以下のうちどれか?「最大X%貯まる投信残高ポイントサービス」において松井証券で投資信託を保有しているだけで業界最高水準で貯まるポイントは最大X%か? 【必須】

①0.1

②0.5

③1.0

ようこ

ようこクイズの答えは、「③1.0」よ。

※クイズの答え参照元|松井証券:公式サイト

総合口座開設及びNISA口座を新規開設で、1,000ポイントをゲット。

キャンペーン詳細はコチラの記事で解説

※売買内訳データは投資判断の参考情報であり、将来の株価上昇・下落を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

ちょく面倒な分析は不要!円グラフで売買内訳を見られるので、空売りや信用取引の動きが視覚的に分かりやすいですよ。

ようこ松井証券で口座開設してアプリをダウンロードすれば、売買内訳データを使った需給分析が無料でずっと使えるわ。

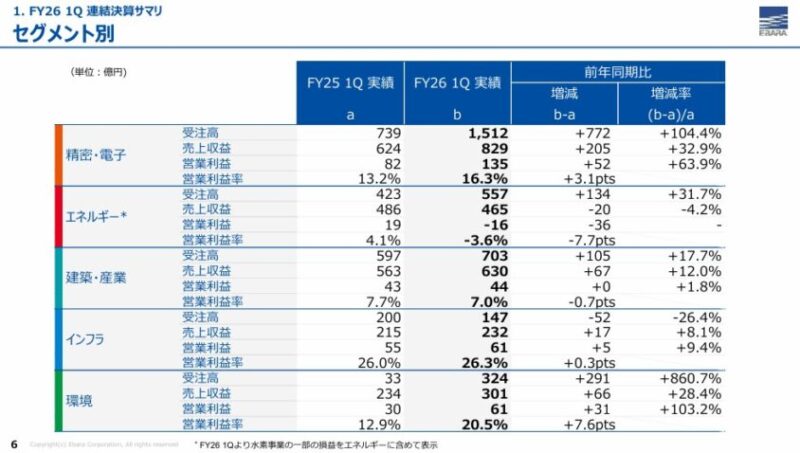

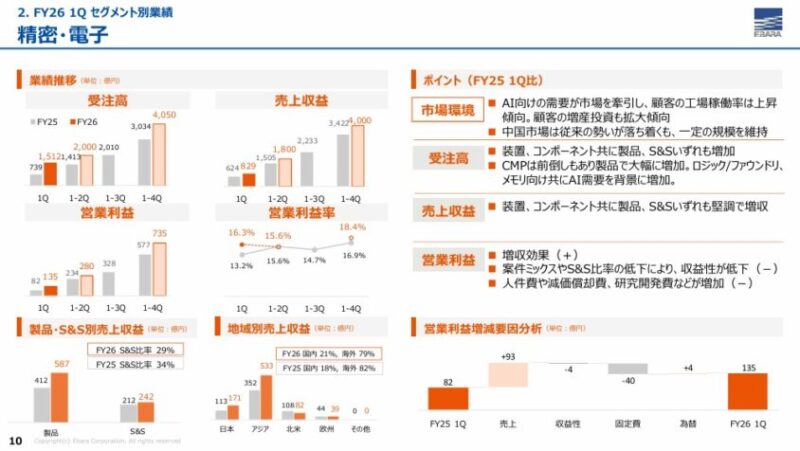

【最新決算追記】2026年12月期1Qは過去最高スタート。精密・電子の受注急増が最大の注目点

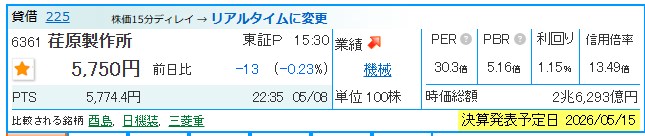

2026年5月15日、荏原製作所(6361)は2026年12月期 第1四半期決算を発表しました。

結論から言うと、今回の1Q決算は「エネルギー事業の赤字は気になるが、精密・電子の受注急増がそれ以上に強い」内容です。

特にAI向け需要を背景に、半導体関連の装置・コンポーネント需要が大きく伸びており、荏原製作所を「ポンプ会社」ではなく「AI半導体投資の恩恵を受ける産業機械メーカー」として見る流れが強まりやすい決算でした。

- 受注高は3,249億円、前年同期比62.6%増

- 売上収益は2,463億円、前年同期比15.8%増

- 営業利益は267億円、前年同期比18.4%増

- 親会社の所有者に帰属する四半期利益は183億円、前年同期比16.0%増

- 受注高・売上収益・営業利益・四半期利益はいずれも1Qとして過去最高

- 精密・電子の受注高は1,512億円、前年同期比104.4%増

数字だけを見ると、1Qとしてはかなり強い着地です。特に重要なのは、売上や利益だけでなく、将来の売上の先行指標になりやすい受注高が大きく伸びたことです。

荏原製作所の場合、投資家が最も注目するのは精密・電子事業です。

ちょく今回の1Qでは、この精密・電子が受注高1,512億円、売上収益829億円、営業利益135億円となり、前年同期比でそれぞれ104.4%増、32.9%増、63.9%増と大きく伸びました。

| 項目 | FY26 1Q実績 | 前年同期比 | 見方 |

| 受注高 | 3,249億円 | +62.6% | 全社で大幅増。精密・電子と環境が牽引 |

| 売上収益 | 2,463億円 | +15.8% | エネルギー以外が増収 |

| 営業利益 | 267億円 | +18.4% | 固定費増を増収効果で吸収 |

| 営業利益率 | 10.9% | +0.3pt | 利益率も小幅改善 |

| 親会社帰属四半期利益 | 183億円 | +16.0% | 1Qとして過去最高 |

良かった点① 精密・電子の受注高が前年同期比2倍超

今回の決算で最も評価したいのは、やはり精密・電子事業の受注高です。

精密・電子の受注高は1,512億円となり、前年同期比で104.4%増。つまり、前年同期の約2倍に拡大しました。会社側は、AI向け需要が市場を牽引し、顧客の工場稼働率が上昇傾向にあり、増産投資も拡大傾向にあると説明しています。

内訳を見ると、従来のCMPなどを含む装置の受注高が1,146億円、前年同期比155.0%増と非常に強いです。コンポーネントも365億円、前年同期比26.0%増と堅調でした。

AI需要 → ロジック/ファウンドリ投資・メモリ投資 → 半導体製造装置需要 → 荏原の装置・ドライ真空ポンプ・S&S需要

ようここの流れが数字として確認できたことは、荏原製作所を見るうえでかなり大きいわ。

良かった点② 売上・営業利益も1Qとして過去最高

受注だけでなく、売上収益と営業利益も伸びています。全社の売上収益は2,463億円、営業利益は267億円となり、どちらも1Qとして過去最高を更新しました。

営業利益の増減要因を見ると、人件費・減価償却費・研究開発費などの固定費増加はありましたが、エネルギーを除くセグメントの増収効果がそれを上回りました。

ボッチつまり、固定費増を吸収しながら増益を確保できた点は前向きに評価できるよ。

| セグメント | 受注高 | 売上収益 | 営業利益 | 評価 |

| 精密・電子 | 1,512億円 +104.4% | 829億円 +32.9% | 135億円 +63.9% | 最も強い。AI半導体需要が追い風 |

| エネルギー | 557億円 +31.7% | 465億円 -4.2% | -16億円 | 赤字転落。中東情勢と固定費増が重い |

| 建築・産業 | 703億円 +17.7% | 630億円 +12.0% | 44億円 +1.8% | 増収だが利益率はやや低下 |

| インフラ | 147億円 -26.4% | 232億円 +8.1% | 61億円 +9.4% | 受注は大型案件の反動、利益率は高い |

| 環境 | 324億円 +860.7% | 301億円 +28.4% | 61億円 +103.2% | 大型案件で急伸。利益率も大幅改善 |

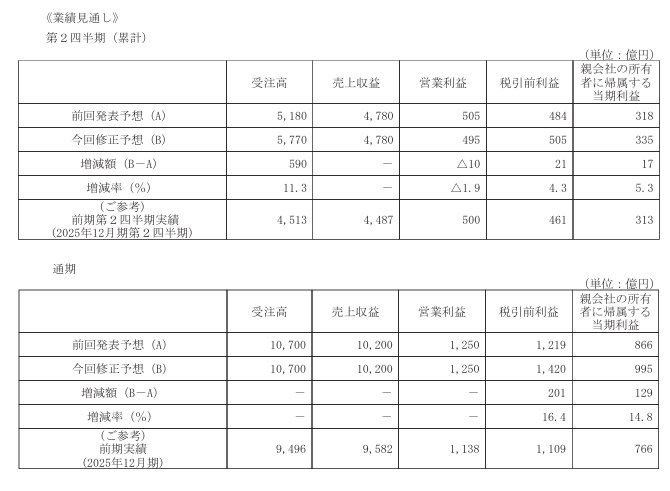

良かった点③ 通期の最終利益予想を上方修正

今回、2026年12月期の通期業績予想では、売上収益1兆200億円、営業利益1,250億円の見通しは維持されました。一方で、親会社の所有者に帰属する当期利益は、従来予想から129億円引き上げられ、995億円となりました。

これは、水ing株式会社の株式譲渡に伴い、持分法で会計処理されている投資の売却益172億円などを見込むためです。なお、水ing株式の譲渡は2026年7月1日に予定されています。

ただし、この上方修正は事業そのものの利益成長だけでなく、株式売却益という一過性要因を含む点には注意が必要です。

ちょく営業利益予想が上方修正されたわけではないため、ここを過大評価しすぎないことが大切です。

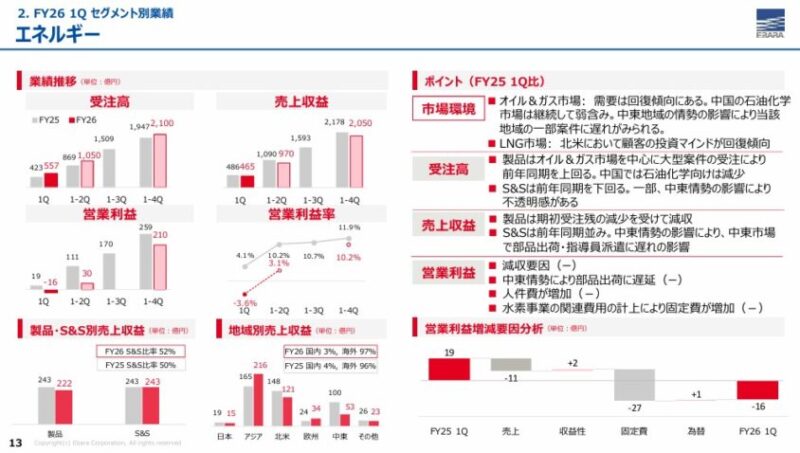

懸念点① エネルギー事業は赤字転落

一方で、今回の決算で気になったのはエネルギー事業です。エネルギー事業は受注高こそ557億円、前年同期比31.7%増でしたが、売上収益は465億円、前年同期比4.2%減、営業損益は16億円の赤字となりました。

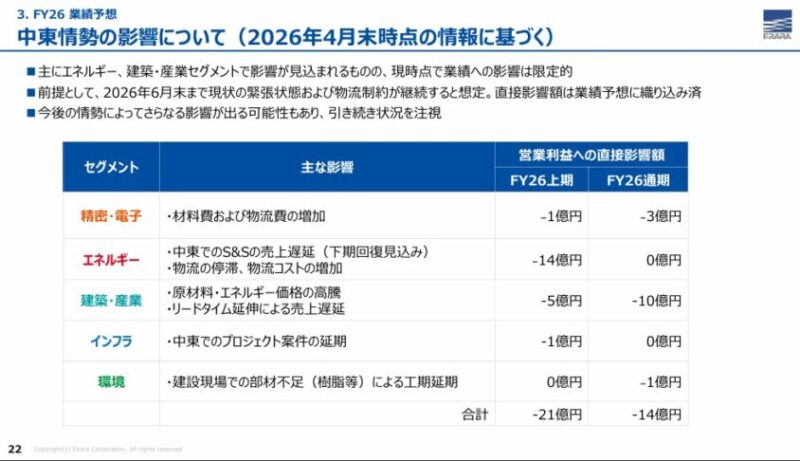

会社側は、中東情勢の影響による部品出荷の遅延や指導員派遣の遅れ、人件費増、水素事業の関連費用計上などを要因に挙げています。

中東情勢による全社業績への影響は現時点では限定的とされていますが、エネルギー事業ではすでに一部影響が出ている点は見ておく必要があります。

懸念点② 精密・電子も利益率だけを見ると万能ではない

精密・電子は非常に強い決算でしたが、細かく見ると注意点もあります。1Qの営業利益率は16.3%と前年同期の13.2%から改善しましたが、会社側は案件ミックスやS&S比率の低下、人件費・減価償却費・研究開発費の増加が収益性の押し下げ要因になったと説明しています。

つまり、半導体需要が強いからといって、利益率が一直線に上がり続けるわけではありません。

ようこ今後は、受注高だけでなく、S&S比率、案件ミックス、固定費増を吸収できる売上成長が続くかも重要ね。

株価への見方:好決算でも短期は「期待値」との勝負

今回の決算は、事業面では強い内容です。特に精密・電子の受注高が大きく伸びたことで、AI半導体関連銘柄としての評価は高まりやすいと考えます。

一方で、荏原製作所はすでに半導体関連株としての期待も乗りやすい銘柄です。そのため、短期の株価は「決算が良いかどうか」だけでなく、市場の期待をどこまで上回ったかで動きます。好決算でも、株価が先に上がっていれば材料出尽くしで売られることもあります。

投資判断としては、精密・電子の受注成長は明確にポジティブ。ただし、短期で高値を追うより、決算後の株価反応とバリュエーションを確認しながら押し目を待つという見方が現実的だと考えます。

今回の決算を踏まえた結論

今回の2026年12月期1Q決算を受けて、荏原製作所の見方はより明確になりました。

- 精密・電子の受注高が前年同期比2倍超で、AI半導体需要の強さを確認

- 全社でも受注高・売上収益・営業利益・四半期利益が1Qとして過去最高

- 環境事業も大型案件で大幅増益となり、半導体以外の収益基盤も機能

- エネルギー事業の赤字転落と中東情勢の影響は注意点

- 最終利益の上方修正は水ing株式譲渡益を含むため、一過性要因として切り分けて見る必要あり

まとめると、荏原製作所は「AI半導体需要で精密・電子が伸びる成長株」としての魅力が増した一方、エネルギー事業や半導体市況の波、株価の期待先行には注意が必要な銘柄です。

個人的には、今回の1Q決算は中長期ではポジティブに見ています。

ただし、短期売買では「好決算=すぐ上がる」と決めつけず、株価がどこまで成長期待を織り込んでいるかを確認しながら判断したい局面です。

まとめ──荏原製作所は「ポンプの会社」ではなく、半導体とインフラを支える流体制御企業

最後に、荏原製作所の投資ポイントを整理します。

- 荏原製作所は1912年創業の老舗産業機械メーカー

- 本質は「ポンプ会社」ではなく「流体制御技術の会社」

- CMP装置・ドライ真空ポンプで世界シェア2位

- 2025年12月期は受注高・売上収益・営業利益・当期利益が過去最高

- 2026年12月期は売上収益1兆200億円、営業利益1,250億円を会社予想

- E-Plan2028では売上収益1.2兆円規模、営業利益率14.5%以上を目標

- リスクは半導体市況、バリュエーション、案件変動

- 2026年12月期1Qは受注高・売上収益・営業利益・四半期利益が1Qとして過去最高

- 精密・電子の受注高は前年同期比104.4%増と急拡大し、AI半導体需要の追い風を確認

荏原製作所は、半導体の成長性と社会インフラの安定性を併せ持つ銘柄です。単なる「ポンプの会社」と見てしまうと過小評価しやすく、逆に「AI半導体関連だから」とだけ見てしまうとリスクを見落とします。

投資判断で大切なのは、精密・電子事業の受注成長が続くか、CMP装置の拡大が持続するか、そして今の株価がその成長をどこまで織り込んでいるかです。

荏原製作所は、理解して見れば非常に面白い会社です。

ちょく

ちょくただし、どんな優良企業でも高値掴みすれば損をする可能性があります。業績、受注、株価水準を冷静に確認しながら、自分の投資スタイルに合うかを判断していきましょう。

※投資は元本割れのリスクがあります。本記事は特定銘柄の購入を推奨するものではありません。最終的な投資判断は必ずご自身の責任で行ってください。