富士通(6702)とAnthropicの戦略提携は、単なるAIニュースではありません。富士通が「従来型SIer」から、AIを実装・運用・セキュリティまで含めて提供するエンタープライズAI企業へ進化しようとしていることを示す重要な材料です。

ただし、ここで一番やってはいけないのは、「Claude関連だから即買い」と短絡的に判断することです。富士通は確かに変わっています。2026年3月期は利益面で大きく改善し、サービスソリューションも過去最高益を更新しました。一方で、株価はAI期待をある程度織り込んでおり、短期チャートは調整局面です。

この記事では、富士通の事業内容、Anthropic・OpenAI連携の意味、2026年3月期決算、中長期経営ビジョン2035、株価の現在地、買い方の考え方まで、投資判断に必要な材料を整理します。

- 富士通は「PC・携帯メーカー」ではなく、サービスソリューション中心のITサービス企業へ変化

- Anthropic提携は、Claudeの社内活用・FDE事業・サイバーセキュリティ強化が柱

- 同日にOpenAIとの連携も発表しており、富士通は「マルチAI戦略」を明確化

- 2026年3月期は売上収益3兆5,029億円、調整後営業利益3,905億円

- 株価はAI材料で一度上昇した後、短期的には25日線・75日線を下回る調整局面

- 長期では有力だが、買い方は「一括高値掴み」より「押し目・分割」が現実的

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

結論:富士通はAI時代の有力株。ただし短期では「買い急がない」判断が必要

先に結論から言います。

富士通は、AI時代の日本株として十分に注目できる銘柄です。理由は、単にAnthropicやOpenAIと組んだからではありません。富士通には、官公庁、金融、ヘルスケア、防衛、重要インフラなど、AIを安全に使う必要がある領域での顧客基盤とシステム構築力があります。

生成AIは「便利なチャットツール」で終わる段階を過ぎ、企業の基幹業務、開発、運用、セキュリティ、意思決定に入り込む段階に進んでいます。

ちょく

ちょくここで重要になるのは、AIモデルそのものだけではなく、業務理解・システム実装・運用・ガバナンス・セキュリティです。この領域は、富士通が長年強みを持ってきた分野です。

一方で、投資判断としては冷静さが必要です。

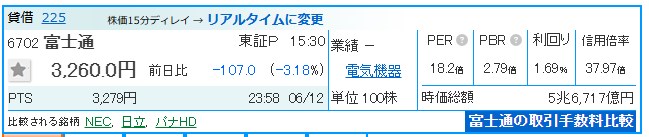

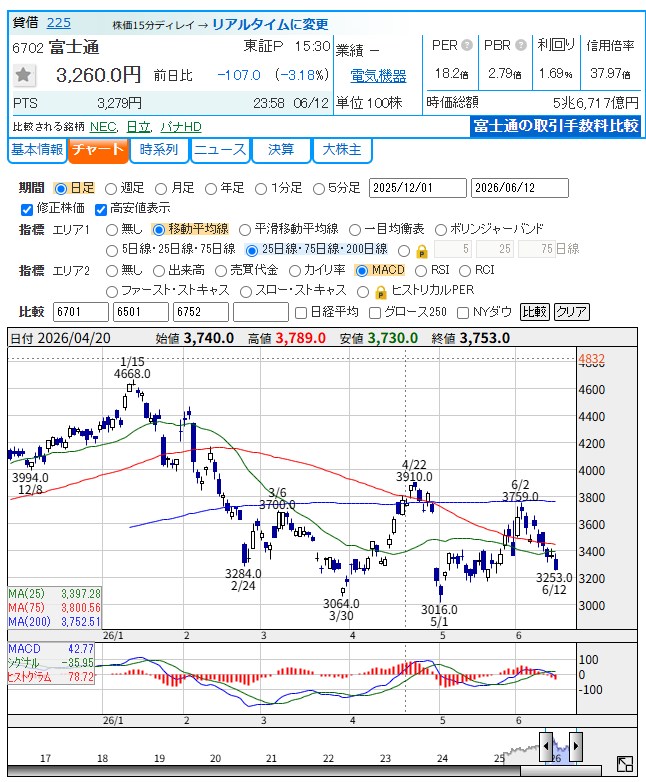

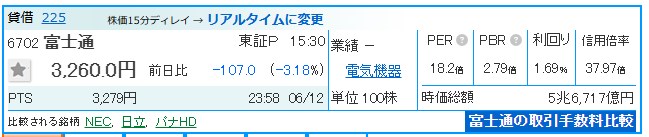

2026年6月12日時点の添付チャートでは、株価は3,260円、PER18.2倍、PBR2.79倍、配当利回り1.69%です。AI期待だけで割安放置されている銘柄ではありません。日足では6月2日に3,759円を付けた後、6月12日に3,253円まで下落しており、短期の需給はまだ弱い状態です。

したがって、この記事の結論は次の通りです。

- 長期投資:AI・DX・重要インフラの中核銘柄として監視する価値あり

- 中期投資:決算でサービスソリューションの成長継続を確認しながら分割で検討

- 短期投資:チャートが崩れているため、反転確認なしの飛びつきは避けたい

- 配当目的:利回りは高配当株というより成長・還元バランス型

富士通(6702)はどんな会社か|いまはサービスソリューションが主役

富士通と聞くと、昔のイメージで「PC」「携帯電話」「総合電機メーカー」を思い浮かべる人も多いと思います。しかし、現在の富士通を見るうえで、その認識はかなり古くなっています。

現在の富士通は、企業や行政のDX、基幹システム、クラウド、AI、セキュリティ、モダナイゼーションを支えるITサービス企業です。

ようこ

ようこ特に投資家が見るべき中心は「サービスソリューション」よ。

| 項目 | 内容 |

| 会社名 | 富士通株式会社 |

| 証券コード | 6702 |

| 市場 | 東証プライム |

| 主力領域 | サービスソリューション、ハードウェアソリューション、ユビキタスソリューション |

| 投資テーマ | AI、DX、クラウド、モダナイゼーション、サイバーセキュリティ、重要インフラ |

| 株式分割 | 2024年10月1日付で1株を10株に分割済み |

富士通の報告セグメントには、パソコンなどのクライアントコンピューティングデバイスを含むユビキタスソリューションが残っています。2025年度のユビキタスソリューションは売上収益2,298億円、調整後営業利益388億円です。

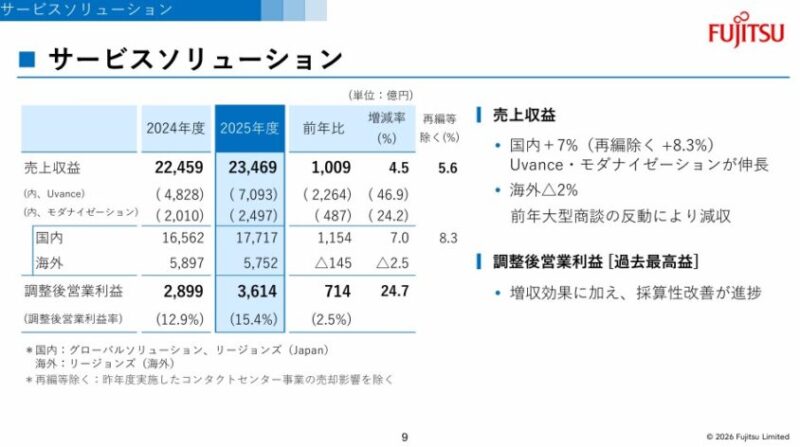

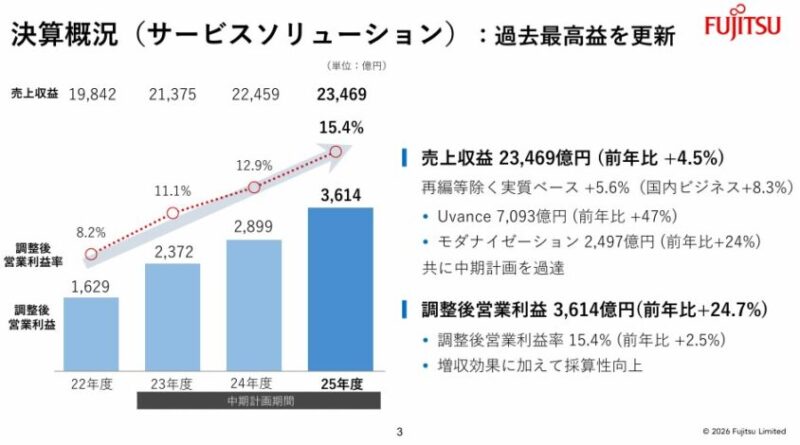

ただし、富士通全体の成長ドライバーはPCではありません。2025年度のサービスソリューションは売上収益2兆3,469億円、調整後営業利益3,614億円で、富士通の利益の中心です。

ボッチ

ボッチつまり、富士通を見るときは「PCメーカー」ではなく、サービスソリューションの成長企業として見るべきだよ。

2026年3月期決算|売上は微減でも、利益は大きく改善

富士通の2026年3月期決算は、見出しだけを見ると「売上収益は前年比マイナス」です。しかし、中身を見ると、利益体質の改善がかなり進んでいます。

| 項目 | 2026年3月期 | 前年比 |

| 売上収益 | 3兆5,029億円 | △1.3% |

| 営業利益 | 3,483億円 | +31.4% |

| 親会社所有者帰属当期利益 | 4,494億円 | +104.5% |

| 調整後営業利益 | 3,905億円 | +27.1% |

| 調整後当期利益 | 2,982億円 | +23.8% |

売上収益は3兆5,029億円で前年比1.3%減でした。ここだけ見ると物足りなく感じます。しかし、調整後営業利益は3,905億円で前年比27.1%増、調整後営業利益率は11.2%まで上昇しています。

特に重要なのが、サービスソリューションの伸びです。

| サービスソリューション | 2025年度実績 | 前年比 |

| 売上収益 | 2兆3,469億円 | +4.5% |

| 調整後営業利益 | 3,614億円 | +24.7% |

| 調整後営業利益率 | 15.4% | +2.5ポイント |

| Uvance売上 | 7,093億円 | +46.9% |

| モダナイゼーション売上 | 2,497億円 | +24.2% |

富士通を見るうえで最も重要なのは、全社売上の増減よりも、サービスソリューションの利益率が上がっているかです。2025年度は、Uvanceとモダナイゼーションが伸び、サービスソリューションの利益率も改善しました。これは株式市場が評価しやすいポイントです。

ちょく

ちょくただし、売上全体が大きく伸びているわけではないため、今後は「利益率改善だけでなく、売上成長も伴うか」が焦点になります。

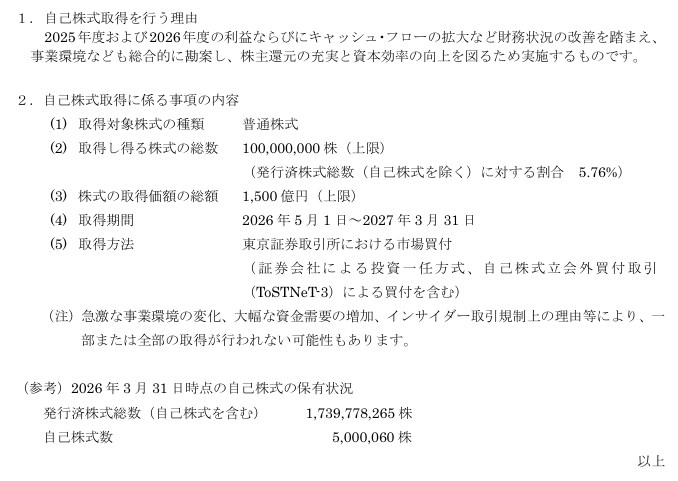

株主還元|1,500億円の自社株買いと増配はポジティブ

富士通は2026年4月28日に、上限1億株・上限1,500億円の自己株式取得を発表しました。取得期間は2026年5月1日から2027年3月31日までです。

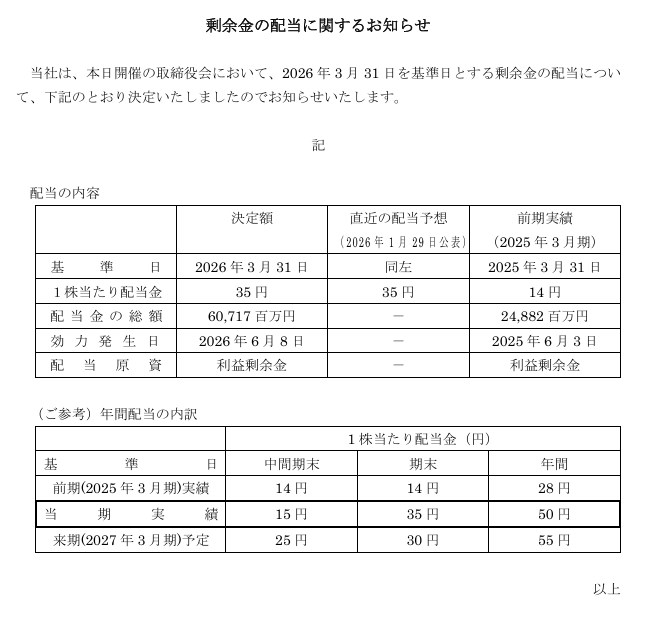

さらに、2026年3月期の年間配当は50円、2027年3月期予定は55円です。2025年3月期の年間28円から見ると、株主還元は明確に強化されています。

| 項目 | 内容 |

| 自己株式取得上限 | 1億株 |

| 取得価額上限 | 1,500億円 |

| 取得期間 | 2026年5月1日〜2027年3月31日 |

| 2026年3月期年間配当 | 50円 |

| 2027年3月期予定配当 | 55円 |

ここは素直にポジティブです。利益成長に加えて、自社株買いと増配があるため、株主還元姿勢は以前より強くなっています。

ただし、2026年6月12日の株価3,260円を前提にすると、予定配当55円の配当利回りは約1.69%です。

ようこ富士通は高配当株というより、AI・DX成長と株主還元を両方見る銘柄と考える方が自然よ。

Anthropic提携の正体|Claude導入だけではなく、FDE・セキュリティ・社内実践が柱

今回の最大の注目点は、富士通とAnthropicの戦略的パートナーシップです。Anthropicは生成AI「Claude」を提供する米国AI企業です。富士通は2026年5月27日、Anthropicとの戦略的提携を発表しました。

この提携で重要なのは、単に「Claudeを売ります」という話ではない点です。主な柱は次の3つです。

- FDE事業の強化:Claudeを活用し、顧客現場に入り込んでAIを業務価値へ変える

- サイバーセキュリティの進化:重要インフラや必須サービスの防御力向上を狙う

- 社内実践:富士通グループ全社員約10万人がClaudeを活用し、知見を顧客へ展開

特に投資家目線で重要なのは、約10万人規模の社内活用と1,000人規模のエンジニアチームです。これは、単なる販売代理店的な提携ではなく、富士通自身の業務改革と顧客向けAI実装を同時に進める構えです。

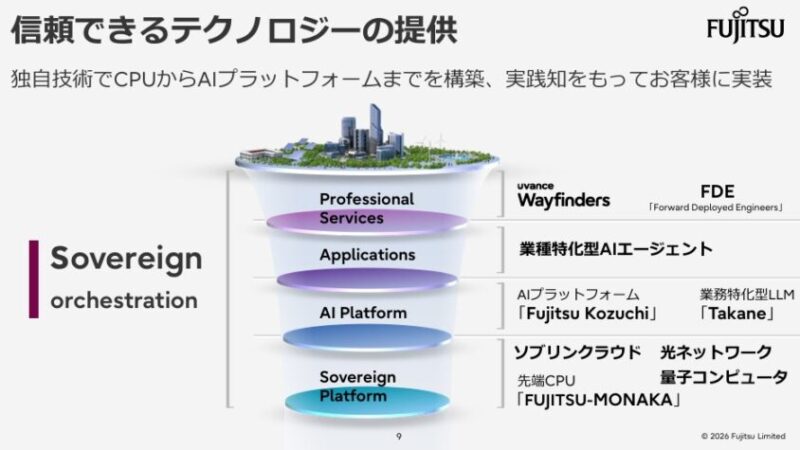

富士通はAIプラットフォーム「Fujitsu Kozuchi」や大規模言語モデル「Takane」も持っています。ここにClaudeを組み合わせることで、顧客要件に応じてAIを使い分ける戦略を取ります。つまり、富士通のAI戦略は「自社AIだけで戦う」のではなく、自社AI+外部最先端AI+SI実装力で勝負する形です。

これは現実的です。AIモデルそのものの開発競争で、米国のフロンティアAI企業と正面から戦うのは簡単ではありません。

ボッチ富士通の強みは、AIモデルの基礎開発だけではなく、企業・行政・重要インフラの現場でAIを安全に使える形にすることだよ。

OpenAIとの連携も同日発表|富士通は「マルチAI戦略」へ

見落としてはいけないのが、富士通はAnthropic提携と同じ2026年5月27日に、OpenAIとの連携も発表している点です。

OpenAI連携では、ChatGPT EnterpriseやCodexを活用し、FDEモデルの強化、サイバーセキュリティの強化、業界特化ソリューションの開発を進める方針です。重点領域として、製造業とヘルスケア・製薬が挙げられています。

つまり、富士通はAnthropicだけに賭けているわけではありません。Claude、OpenAI、自社のTakane、Fujitsu Kozuchiを組み合わせ、顧客ごとに最適なAIを設計・統合するマルチAIインテグレーターを目指していると見た方が自然です。

ちょく投資家としては、ここを高く評価できます。なぜなら、生成AIの勝者が1社に固定されるとは限らないからです。

富士通のようなエンタープライズ向け事業者にとっては、特定モデルへの一本足打法より、複数モデルを使い分ける方が顧客ニーズに合いやすいです。

一方で、注意点もあります。AnthropicやOpenAIの名前だけで富士通の売上が急増するわけではありません。

重要なのは、これらのAIを使ったFDE、業界特化ソリューション、サイバーセキュリティが、実際にどれだけ受注・利益につながるかです。

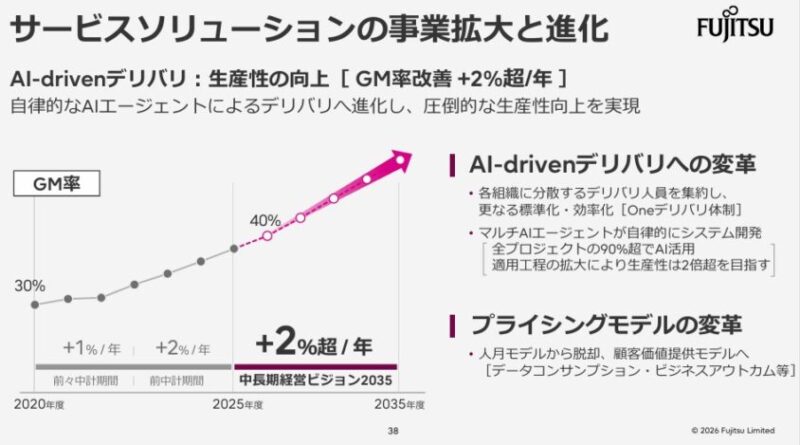

中長期経営ビジョン2035|富士通が目指す3つの成長領域

富士通は2026年5月28日に「中長期経営ビジョン2035」を発表しました。テーマは、Technology-drivenの価値創造です。

このビジョンでは、今後10年の社会課題に対し、信頼できるテクノロジーで解を導く方針が示されています。特に重要なのが、次の3領域です。

| 領域 | 意味 | 投資テーマ |

| Physical AI | 人とロボットが協調・自律的に進化する世界 | ロボット、製造、現場AI |

| Intelligent Society | デジタルツインで社会運営を高度化 | 行政、交通、防災、社会インフラ |

| Sovereign Platform | 信頼と省エネルギーを実現する計算基盤 | AI基盤、セキュリティ、データ主権 |

この中で、AnthropicやOpenAIとの提携が最も直接的に関わるのは、Sovereign PlatformとIntelligent Societyです。特に官公庁、金融、医療、防衛、重要インフラでは、AIの性能だけでなく、データ主権・セキュリティ・規制対応・継続運用が不可欠です。

富士通は、人月モデルから顧客価値提供モデルへの転換も掲げています。

質疑応答では、データ量やコンピューティングパワーのワークロードに応じた課金、ビジネスアウトカム型の考え方にも言及しています。

ちょくここが実現できれば、富士通の評価は従来のSIer的なPERから、AIプラットフォーム・高付加価値サービス企業としての評価へ変わる可能性があります。逆に言えば、ここが実現できなければ、AI提携は話題先行で終わるリスクがあります。

富士通の強み5つ|AI時代に評価されやすい理由

強み1:官公庁・金融・重要インフラに強い顧客基盤

富士通の最大の強みは、社会の根幹に関わる領域での顧客基盤です。

官公庁、金融、ヘルスケア、防衛、重要インフラなど、AI導入に高い安全性と信頼性が求められる領域で実績があります。

生成AI時代には、単にAIツールを入れるだけでなく、既存システムとの接続、権限管理、監査、セキュリティ、運用ルールが必要になります。

ようこ

ようこここは富士通の得意領域よ。

強み2:サービスソリューションの利益率改善

2025年度のサービスソリューションは、売上収益2兆3,469億円、調整後営業利益3,614億円、調整後営業利益率15.4%でした。前年比で売上は4.5%増、調整後営業利益は24.7%増です。

利益率が上がっていることは、富士通が単なる売上規模企業ではなく、収益性を改善できる企業に変わってきたことを示します。

強み3:Uvanceとモダナイゼーションの成長

富士通の成長を支えるキーワードが、Uvanceとモダナイゼーションです。2025年度のUvance売上は7,093億円で前年比46.9%増、モダナイゼーション売上は2,497億円で前年比24.2%増でした。

古い基幹システムを刷新し、クラウドやAI活用に耐えられる形へ変える需要は長期的に続きやすいテーマです。

ボッチ

ボッチ日本企業にはレガシーシステムが多く、この更新需要は富士通にとって追い風だね。

強み4:Anthropic・OpenAI・自社AIを組み合わせる柔軟性

富士通は、AnthropicのClaude、OpenAIのChatGPT EnterpriseやCodex、自社AIのTakane、Fujitsu Kozuchiを組み合わせる方針です。

特定AIモデルだけに依存しない点は、エンタープライズ市場では強みになります。

ちょく

ちょく企業ごとに求めるAIは違います。性能を重視する企業もあれば、データ管理や国内法規制対応を重視する企業もあります。富士通はその要件に応じて、AIを選定・設計・統合する立場を狙っています。

強み5:自社株買い・増配による株主還元

上限1,500億円の自社株買い、2027年3月期予定配当55円は、株主還元面でプラスです。

成長投資だけでなく、資本効率を意識している点は評価できます。

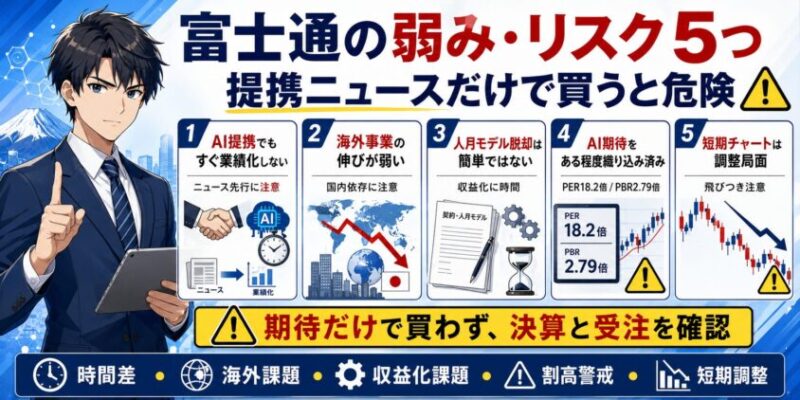

富士通の弱み・リスク5つ|提携ニュースだけで買うと危険

リスク1:AI提携がすぐ業績に反映されるとは限らない

AnthropicやOpenAIとの連携は大きな材料ですが、すぐに売上・利益が急増するとは限りません。顧客企業のAI導入は、PoC、要件定義、セキュリティ確認、既存システム接続、運用設計を経て進みます。

株価はニュースで先に動き、業績は後から確認されます。

ようこ

ようここの時間差を理解せずに飛びつくと、高値掴みになりやすいわ。

リスク2:海外サービス事業の弱さ

サービスソリューション全体は好調ですが、2025年度の海外売上は5,752億円で前年比2.5%減でした。国内は強い一方、海外で継続的に成長できるかは課題です。

AIはグローバル競争です。国内市場で強いだけでは、中長期の成長余地に限界があります。

リスク3:人月モデル脱却は簡単ではない

富士通は人月モデルからの脱却を掲げています。これは方向性として正しいですが、日本企業の商習慣を考えると簡単ではありません。

データ量課金、ワークロード課金、成果報酬型、レベニューシェア型のようなモデルは、顧客側の理解と契約設計が必要です。

ボッチ

ボッチもし人月モデルから十分に脱却できなければ、AIで生産性が上がっても、その価値を富士通側が十分に収益化できない可能性があるよ。

リスク4:株価はすでにAI期待を一部織り込んでいる

2026年6月12日時点の株価は3,260円、PER18.2倍、PBR2.79倍です。割安バリュー株というより、成長期待込みの水準です。

今後の決算でサービスソリューションやAI関連の受注が伸びれば評価は維持・拡大しやすいですが、期待に届かなければバリュエーション調整が起きる可能性があります。

リスク5:短期チャートは調整局面

添付の日足チャートを見ると、2026年6月2日に3,759円を付けた後、6月12日に3,260円まで下落しています。25日移動平均線、75日移動平均線を下回り、MACDも弱含みです。

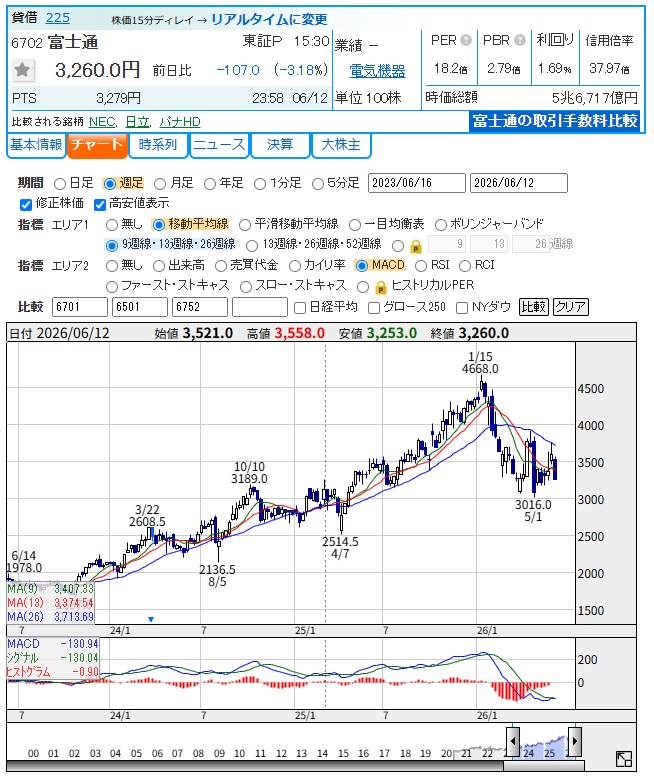

週足でも、2026年1月15日の4,668円をピークに大きく調整し、5月1日に3,016円まで下落。その後に反発したものの、戻り売りに押されている形です。

ちょく

ちょくファンダメンタルが良くても、チャートが崩れている局面では、短期的にさらに下を試すことがあります。ここは慎重に見たいところです。

株価の現在地|3,260円は割安か?

添付画像ベースでは、2026年6月12日の富士通株価は3,260円です。指標はPER18.2倍、PBR2.79倍、配当利回り1.69%、時価総額5兆6,717億円です。

| 指標 | 2026年6月12日時点 | 見方 |

| 株価 | 3,260円 | 短期調整中 |

| PER | 18.2倍 | 成長期待込みだが過熱ではない |

| PBR | 2.79倍 | 資本効率改善期待あり |

| 配当利回り | 1.69% | 高配当目的には弱い |

| 信用倍率 | 37.97倍 | 信用買い残の重さに注意 |

PER18倍台は、富士通の収益性改善とAI期待を考えると極端な割高ではありません。ただし、PBRは2.79倍あり、昔のような低PBR大型株ではありません。

また、信用倍率37.97倍は注意点です。信用買いが多い銘柄は、株価が下がると損切りや追証売りが出やすく、戻りが重くなることがあります。短期の需給面では、ここが上値を抑える可能性があります。

ようこチャート面では、3,200円台は一度注目される水準ですが、明確な反転確認なしに一括で買うより、3,000円近辺の下値確認や、25日線回復を見てから分割で入る方が安全ね。

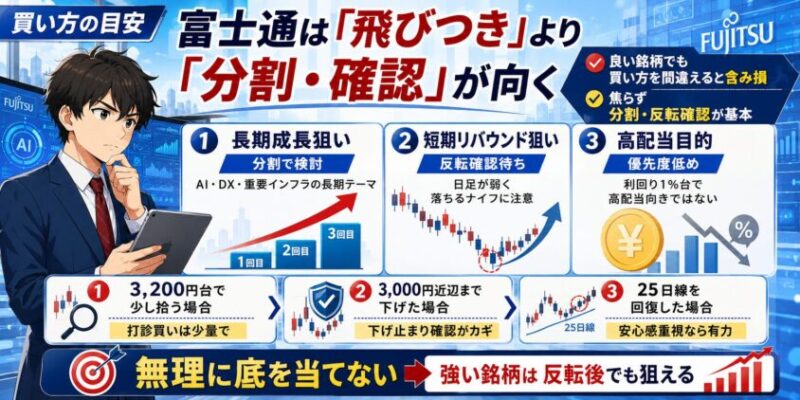

買い方の目安|富士通は「飛びつき」より「分割・確認」が向く

富士通は良い銘柄ですが、買い方を間違えると普通に含み損になります。AI関連ニュースが出た直後は、期待先行で株価が動きやすく、後から冷静な売りが出ることもあります。

個人的には、富士通の買い方は次の3パターンに分けるのが現実的です。

| 投資スタイル | 判断 | 理由 |

| 長期成長狙い | 分割で検討 | AI・DX・重要インフラの長期テーマに乗れる |

| 短期リバウンド狙い | 反転確認待ち | 日足が弱く、落ちるナイフを掴むリスクあり |

| 高配当目的 | 優先度低め | 利回り1%台で、高配当株としては物足りない |

3,200円台で少し拾う場合

3,200円台は、5月安値3,016円からの反発後に再び下げてきた水準です。長期で見れば打診買いは検討できます。ただし、日足は弱いため、いきなり大きく買うより、まずは少量にした方が無難です。

3,000円近辺まで下げた場合

3,000円近辺は、5月1日の安値3,016円に近い水準です。ここで下げ止まりが確認できれば、中期目線では買い場になりやすいです。ただし、3,000円を明確に割り込むと週足の形が悪化するため、損切りや追加買いのルールは必要です。

25日線を回復した場合

短期の安心感を重視するなら、25日線を回復してから買う方法もあります。この場合、底値では買えませんが、下落トレンドの途中で掴むリスクを減らせます。

富士通のような大型株は、無理に底を当てる必要はありません。

ボッチ強い銘柄なら、反転してからでも十分に利益を狙えるよ。

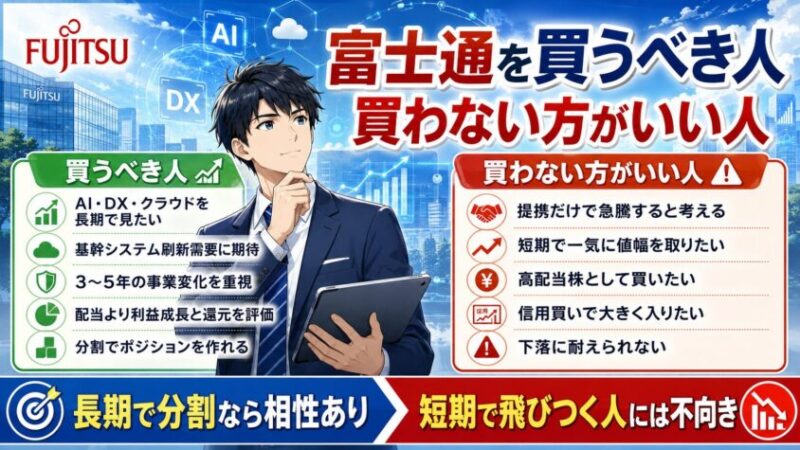

富士通を買うべき人・買わない方がいい人

買うべき人

- AI・DX・クラウド・セキュリティを長期テーマとして見ている人

- 日本企業の基幹システム刷新需要に投資したい人

- 短期の値動きより、3〜5年の事業変化を重視できる人

- 配当よりも、利益成長と自社株買いを評価したい人

- 一括買いではなく、分割でポジションを作れる人

買わない方がいい人

- 「Anthropic提携=すぐ株価急騰」と考えている人

- 短期で一気に値幅を取りたい人

- 高配当株として安定収入を狙いたい人

- 信用買いで大きく入ろうとしている人

- 3,000円割れなどの下落に耐えられない人

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリは「売買の中身」まで見られる

松井証券の日本株アプリは、ただ株価やチャートを見るだけのアプリではありません。

東証売買内訳データをもとに、個別銘柄の現物・信用新規・信用返済・機関投資家の空売りなど、売買の中身をスマホで確認できます。

💡 空売りとは?

手元に持っていない株式を他者から借りて売却し、株価が下がったところで買い戻して利益を出す手法。

(※画像の円グラフの緑色部分)

たとえば株価が急落したとき、

「個人の投げ売りなのか?」

「信用買いの返済売りなのか?」

「機関投資家の空売りが増えているのか?」

こうした需給の変化を、感覚ではなくデータで確認しやすくなります。

ちょく

ちょく株式投資で勝率を上げたいなら、松井証券の無料日本株アプリに搭載されている「東証売買内訳データ」の活用が必須級です。

松井証券アプリで確認しやすいポイント

- 機関投資家の空売り数量・金額を確認できる

- 現物買い・現物売りの動きを見られる

- 信用新規・信用返済の内訳をチェックできる

- 円グラフで表示されるため、売買の偏りが視覚的に分かりやすい

短期〜スイング投資をする人ほど、需給チェックは重要です。

好決算なのに株価が伸びない銘柄、材料が出ても上値が重い銘柄は、需給面に原因があるケースもあります。

松井証券の日本株アプリなら、チャートだけでは見えにくい「誰が売っているのか」「どんな売買が増えているのか」を確認する材料になります。

ようこ「なぜ急に株価が下がったのか?」それが個人のパニック売りなのか、機関投資家の意図的な売り仕掛け(空売り)なのかを見極められるわ。

ボッチ「反発を狙う底値買いのチャンス」や「無駄な損切りの回避」に直結するね。

こんな人におすすめ

- 決算後の急騰・急落で、売買の中身を確認したい人

- 機関投資家の空売りが増えていないかチェックしたい人

- 信用買い残・信用返済など、短期資金の動きを見たい人

- 新NISAで買う前に、人気銘柄の需給を確認したい人

- チャート分析だけでなく、売買内訳も見て判断材料を増やしたい人

松井証券の日本株アプリは、口座を持っていれば無料で利用できます。通信料は別途かかりますが、売買内訳データを使った需給分析をスマホで確認できるのは大きなメリットです。

「チャートだけでは不安」「空売りや信用取引の動きも見てから判断したい」という方は、まず松井証券の日本株アプリをチェックしてみてください。

\ 最短5分で完了!プロと同じ情報で勝率UP /

今なら松井証券の口座開設キャンペーンで1,200円相当のポイントが入手可能

松井証券は口座開設のキャンペーンを実施中です。

ちょくポイントをゲットする手順は下記の通りです。

松井証券の公式サイトで証券口座を開設した後、クイズに正解して1,200ポイントをゲット。

Xに入るのは以下のうちどれか?「最大X%貯まる投信残高ポイントサービス」において松井証券で投資信託を保有しているだけで業界最高水準で貯まるポイントは最大X%か? 【必須】

①0.1

②0.5

③1.0

ようこ

ようこクイズの答えは、「③1.0」よ。

※クイズの答え参照元|松井証券:公式サイト

総合口座開設及びNISA口座を新規開設で、1,000ポイントをゲット。

キャンペーン詳細はコチラの記事で解説

※売買内訳データは投資判断の参考情報であり、将来の株価上昇・下落を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

ちょく面倒な分析は不要!円グラフで売買内訳を見られるので、空売りや信用取引の動きが視覚的に分かりやすいですよ。

ようこ松井証券で口座開設してアプリをダウンロードすれば、売買内訳データを使った需給分析が無料でずっと使えるわ。

よくある質問

富士通はもうPCメーカーではないのですか?

現在の富士通の主力はサービスソリューションです。ただし、パソコンなどのクライアントコンピューティングデバイスを含むユビキタスソリューションは報告セグメントとして残っています。したがって「PC事業が完全にない」と言うのは正確ではありません。投資判断では、PCよりもサービスソリューション、AI、DX、モダナイゼーションを見るべきです。

Anthropic提携は本当に業績にプラスですか?

中長期ではプラス材料です。Claudeの社内活用、FDE事業の強化、サイバーセキュリティ、重要インフラ向けAI実装につながる可能性があります。ただし、すぐに売上や利益が急増するとは限りません。今後の決算で、AI関連の受注・利益率改善として確認する必要があります。

OpenAIとも連携しているのはプラスですか?

プラスです。富士通はAnthropicだけでなく、OpenAIとも連携し、さらに自社AIのTakaneやFujitsu Kozuchiも持っています。特定AIに依存せず、顧客要件に応じてAIを組み合わせる戦略は、企業向けAI市場では現実的です。

富士通は高配当株ですか?

高配当株というより、成長と還元のバランスを見る銘柄です。2027年3月期予定配当は55円ですが、株価3,260円前提の配当利回りは約1.69%です。配当収入を主目的にするなら、他の高配当株の方が向いています。

今すぐ買ってもいいですか?

長期で少量の打診買いなら検討できます。ただし、短期チャートは調整中です。日足で25日線を回復する、3,000円近辺で下げ止まる、出来高を伴って反転するなど、何らかの確認を待つ方が安全です。一括買いより分割買いが向いています。

まとめ|富士通はAI時代の有力株。ただしニュースで飛びつく銘柄ではない

富士通は、昔の「PC・携帯・総合電機メーカー」のイメージから大きく変わっています。現在の主役はサービスソリューションであり、AI、DX、クラウド、モダナイゼーション、サイバーセキュリティ、重要インフラが投資テーマです。

2026年3月期は、売上収益こそ前年比で微減でしたが、調整後営業利益は大きく伸び、サービスソリューションは過去最高益を更新しました。さらに、1,500億円の自社株買いと増配もあり、株主還元面も改善しています。

Anthropicとの戦略提携、OpenAIとの連携、中長期経営ビジョン2035は、富士通の中長期シナリオを強くする材料です。特に、ClaudeやChatGPT Enterprise、Takane、Fujitsu Kozuchiを組み合わせ、顧客のAI実装を支援するマルチAI戦略は、富士通らしい勝ち筋です。

ただし、株価は短期的に調整中です。PER18倍台、PBR2.79倍という水準は、割安放置というより成長期待込みです。信用倍率も高く、短期の需給には注意が必要です。

結論として、富士通は「長期で監視・分割で検討」する価値のあるAI関連株です。一方で、Anthropic提携のニュースだけで飛びつく銘柄ではありません。買うなら、決算でのサービスソリューション成長、AI関連の受注、利益率改善、チャートの反転を確認しながら、冷静にポジションを作るのが良いでしょう。

ちょく

ちょく相場で大事なのは、良い会社を見つけることだけではありません。良い会社を、良いタイミングと良いサイズで買うことです。富士通は有力です。ただし、買い方を間違えないことが、最も重要です。

※本記事は公開情報・会社資料・添付資料をもとに作成した情報提供目的の記事です。特定銘柄の売買を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。