「キオクシア関連で関東電化工業が面白いらしい」――そんな投稿を見て、4047 関東電化工業を調べ始めた人は多いと思う。

ただ、最初に結論を言うと、関東電化工業を「キオクシア関連株」の一言だけで見るのはかなり危ない。この会社の本質は、半導体製造に使われる特殊ガスやリチウムイオン電池材料を手がける、フッ素化学の高付加価値メーカーだ。

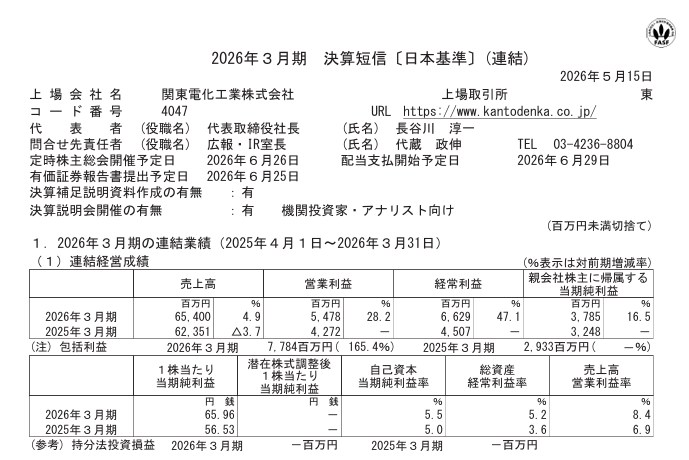

2026年3月期決算では、売上高は前期比4.9%増の654億円、営業利益は同28.2%増の54.78億円、経常利益は同47.1%増の66.29億円、純利益は同16.5%増の37.85億円となった。さらに2027年3月期は、売上高950億円、営業利益100億円、経常利益100億円、純利益68億円を会社側が予想している。

つまり、今回見るべきポイントは「過去の業績が良かったか」だけではない。2027年3月期に営業利益100億円まで伸ばせるのか、そしてその前提となる精密化学品の販売数量増加と価格修正効果が本当に続くのかだ。

ちょく

ちょくキオクシア関連で飛び乗る前に、まず「何で稼ぐ会社なのか」「決算で何が変わったのか」「どこがリスクなのか」を整理しておこう。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

関東電化工業とは?フッ素化学を軸にした半導体材料メーカー

関東電化工業(4047)は、1938年に金属マグネシウムとか性ソーダの製造を目的として設立された老舗化学メーカーだ。

ようこ

ようこ現在は、基礎化学品だけでなく、半導体用特殊ガス、リチウムイオン電池材料、鉄系製品、商事、設備事業まで展開しているわ。

| 項目 | 内容 |

| 会社名 | 関東電化工業株式会社 |

| 証券コード | 4047 |

| 上場市場 | 東証プライム |

| 設立 | 1938年 |

| 本社 | 東京都千代田区丸の内 |

| 主な事業 | 基礎化学品、精密化学品、鉄系、商事、設備 |

| 注目製品 | 半導体用特殊ガス、リチウムイオン電池材料 |

| 投資テーマ | 半導体、AIサーバー、3D NAND、EV・蓄電池、フッ素化学 |

ここで大事なのは、関東電化工業を単なる「化学メーカー」と見ないことだ。たしかに基礎化学品も手がけているが、現在の利益の中心は精密化学品事業にある。

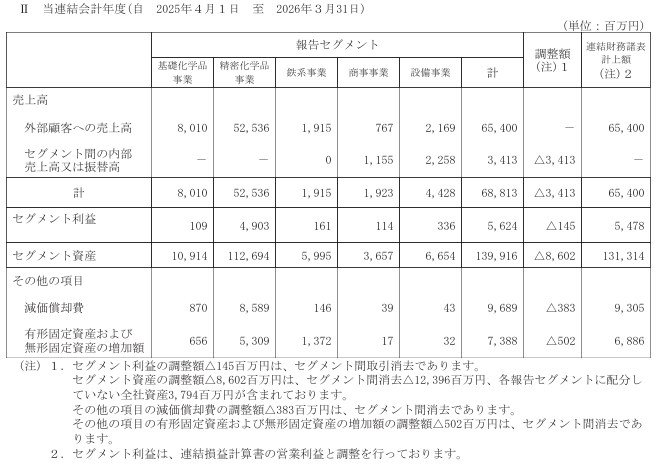

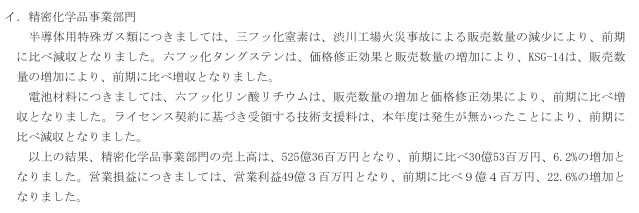

2026年3月期の精密化学品事業は、売上高525.36億円、営業利益49.03億円。全社営業利益54.78億円の大部分をこの事業が稼いでいる。

ボッチ

ボッチつまり、関東電化工業の株価を見るうえでは、か性ソーダや塩酸などの基礎化学品よりも、半導体用特殊ガスと電池材料の動きを優先して見るべきだよ。

関東電化工業の事業セグメント|「2事業」ではなく5セグメントで見る

関東電化工業の事業は、現在の決算短信ベースでは報告セグメントが以下の5つで整理されている。

| セグメント | 2026年3月期 売上高 | 営業利益 | 見方 |

| 基礎化学品事業 | 80.10億円 | 1.09億円 | か性ソーダ、塩酸、有機塩素系製品など。安定事業だが利益インパクトは限定的 |

| 精密化学品事業 | 525.36億円 | 49.03億円 | 半導体用特殊ガス・電池材料が中心。関東電化の主力事業 |

| 鉄系事業 | 19.15億円 | 1.61億円 | 複写機・プリンター用キャリヤー、鉄酸化物など。減収減益 |

| 商事事業 | 7.67億円 | 1.14億円 | 化学工業薬品の販売。売上は増加したが利益は小幅減 |

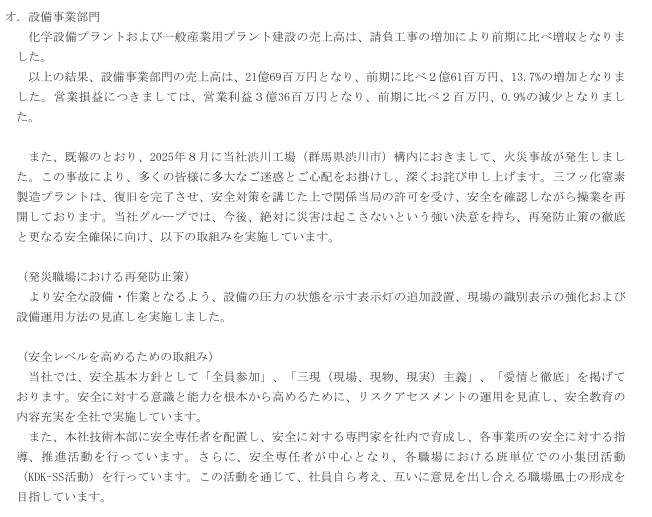

| 設備事業 | 21.69億円 | 3.36億円 | 化学設備プラント等。請負工事増で増収 |

ちょく

ちょくこの表を見ると分かるように、関東電化工業の投資判断は、ほぼ精密化学品事業の成長性をどう見るかに集約される。

基礎化学品や設備事業も重要だが、株価の評価を大きく変える主役は半導体用特殊ガスと電池材料だ。

主力製品は半導体用特殊ガス|NF3・WF6・C4F6・KSG-14に注目

関東電化工業の精密化学品事業で特に重要なのが、半導体用特殊ガスだ。

ようこ

ようこ公式サイトでは、半導体製造プロセスの成膜・エッチング・クリーニングなどで特殊ガスが使われると説明されているわ。

- NF3(三フッ化窒素):半導体・FPD製造用クリーニングガス

- WF6(六フッ化タングステン):半導体製造用ALD/CVD前駆体

- C4F6(ヘキサフルオロ-1,3-ブタジエン):半導体製造用エッチングガス

- KSG-14:半導体製造用エッチングガス

- SF6、CF4、CH3F、CHF3、ClF3など:エッチング・クリーニング等で使用される特殊ガス群

この中でも、2026年3月期決算で注目すべきなのは、NF3、WF6、KSG-14だ。

決算短信では、NF3は2025年8月の渋川工場火災事故による販売数量減少で減収。一方で、WF6は価格修正効果と販売数量増加、KSG-14は販売数量増加により増収と説明されている。

ここは非常に重要だ。NF3は火災事故の影響で足を引っ張ったが、それでも精密化学品事業全体では増収増益だった。

ボッチ

ボッチこれは、WF6やKSG-14など他の半導体用特殊ガスが成長を補ったと見ることができるね。

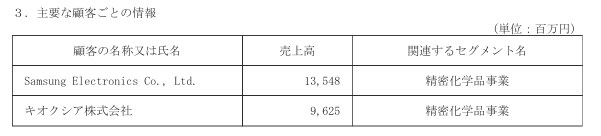

キオクシアと関東電化工業の関係|「関連株」ではあるが、一極依存と断定しない

多くの投資家が気になるのは、「関東電化工業はキオクシアとどのような関係があるのか?」という点だと思う。

まず、関東電化工業は半導体製造に使われる特殊ガスを手がけており、キオクシアはNAND型フラッシュメモリを中心とする半導体メーカーだ。キオクシアは四日市工場・北上工場を持ち、フラッシュメモリ需要の拡大に対応している。したがって、事業領域として関東電化工業がキオクシアのサプライチェーンに関係し得る位置にいることは自然だ。

ただし、ここで注意したい。現在の公開資料だけで「今の売上の何%がキオクシア向け」と断定するのは危険だ。過去の有価証券報告書データを集約するIR Bankでは、2023年3月期に関東電化工業の主要顧客としてキオクシア向け販売実績が確認できるが、顧客別売上は年度によって開示状況が変わる。

したがって、この記事では関東電化工業を「キオクシア関連株」として紹介することはできるが、「キオクシアだけに依存する会社」とはいえないのが正確だ。

ようこ

ようこむしろ、半導体メーカー全体の稼働率や設備投資、メモリ市況に連動しやすい「半導体材料サイクル株」と見る方が実態に近いのね。

ちょく

ちょく「キオクシア関連だから買い」ではなく、「半導体特殊ガスの需要が伸びる局面か」「会社予想の利益成長に無理がないか」で見るのが大事だ。

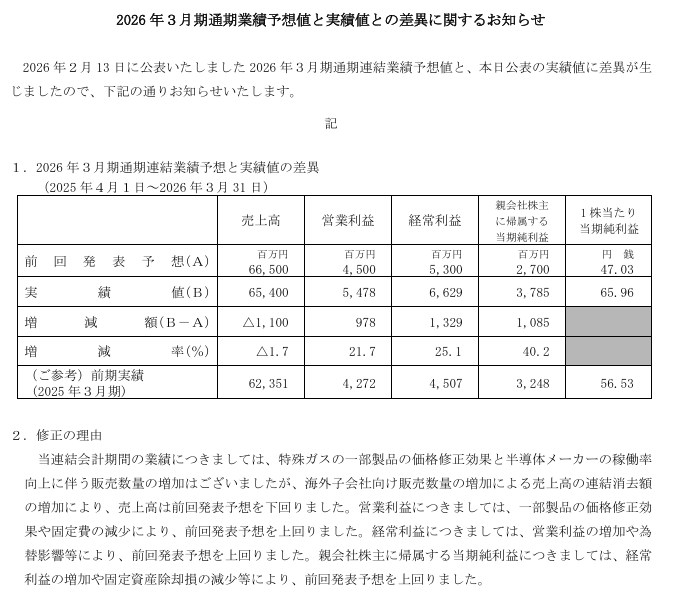

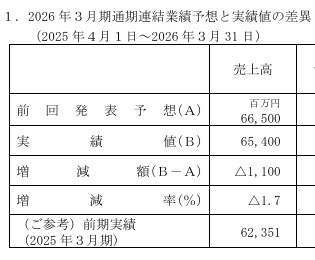

2026年3月期決算のポイント|売上は予想未達でも利益は大きく上振れ

2026年3月期決算は、一言でいえば「売上は会社予想を下回ったが、利益は大きく上振れた決算」だ。

| 項目 | 会社予想 | 実績 | 差異 | 評価 |

| 売上高 | 665.00億円 | 654.00億円 | ▲11.00億円 | 予想未達 |

| 営業利益 | 45.00億円 | 54.78億円 | +9.78億円 | 大幅上振れ |

| 経常利益 | 53.00億円 | 66.29億円 | +13.29億円 | 大幅上振れ |

| 純利益 | 27.00億円 | 37.85億円 | +10.85億円 | 大幅上振れ |

| EPS | 47.03円 | 65.96円 | +18.93円 | 上振れ |

売上高が会社予想を下回った理由は、特殊ガスの一部製品で価格修正効果や半導体メーカーの稼働率向上に伴う販売数量増加があった一方、海外子会社向け販売数量増加による売上高の連結消去額が増加したためだ。

一方で、営業利益は一部製品の価格修正効果や固定費減少によって予想を上回った。経常利益は営業利益の増加と為替影響、純利益は経常利益の増加や固定資産除却損の減少などが効いた。

ちょく

ちょくつまり今回の決算は、表面的な売上未達だけを見ると物足りなく見えるが、利益率の改善と価格修正効果を評価すべき決算だと考える。

2027年3月期予想が強い|営業利益100億円予想のインパクト

今回の決算で一番インパクトが大きいのは、2027年3月期の会社予想だ。関東電化工業は、売上高950億円、営業利益100億円、経常利益100億円、純利益68億円を予想している。

| 項目 | 2026年3月期 実績 | 2027年3月期 会社予想 | 増減率 |

| 売上高 | 654.00億円 | 950.00億円 | +45.3% |

| 営業利益 | 54.78億円 | 100.00億円 | +82.5% |

| 経常利益 | 66.29億円 | 100.00億円 | +50.8% |

| 純利益 | 37.85億円 | 68.00億円 | +79.6% |

| EPS | 65.96円 | 118.56円 | 大幅増 |

会社側は、精密化学品の販売数量増加と一部製品の価格修正効果により、2027年3月期は大幅な増収増益を見込んでいる。これはかなり強い計画だ。

ただし、ここで浮かれてはいけない。営業利益100億円は、2026年3月期実績の約1.8倍だ。半導体市況が追い風なら実現可能性はあるが、メモリ価格の反落、顧客の在庫調整、工場トラブル、円高などが重なると、計画未達リスクもある。

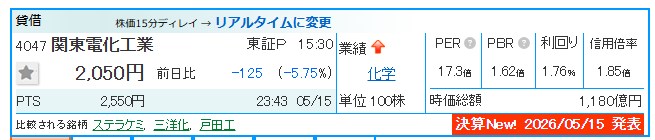

株価がこの予想をどこまで織り込んでいるかを考える必要がある。2026年5月15日時点の株価は2,050円、PERは17.3倍、PBRは1.62倍、配当利回りは1.76%程度。今期予想EPS118.56円を使うと、予想PERはおおむね17倍台になる。

ボッチ化学株としては決して激安とは言えないけど、営業利益が100億円まで伸びるなら、成長期待込みで許容される水準とも言えるね。

ちょく逆に言えば、今後の株価は「営業利益100億円予想の信頼度」で大きく動く可能性が高い。

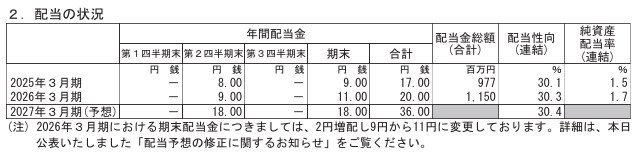

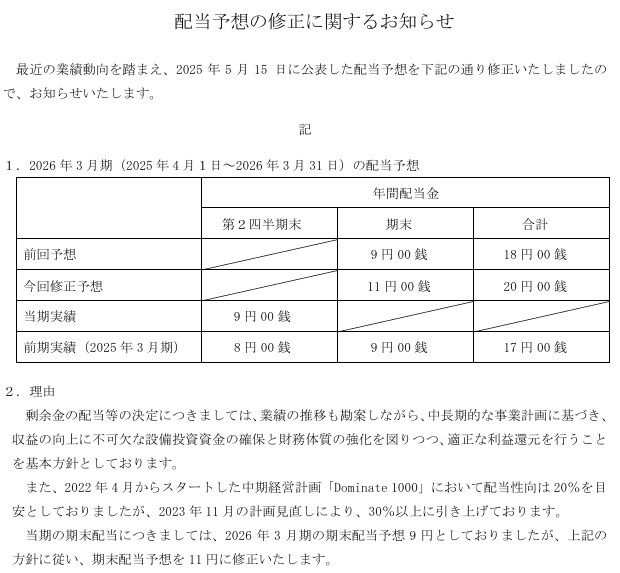

配当も増配|2027年3月期は年間36円予想

株主還元も改善している。2026年3月期の年間配当は、中間9円、期末11円の合計20円。前期の17円から3円増配となった。

さらに2027年3月期は、中間18円、期末18円の年間36円を予想している。2026年3月期の20円から大幅増配だ。

| 年度 | 中間配当 | 期末配当 | 年間配当 | 配当性向 |

| 2025年3月期 | 8円 | 9円 | 17円 | 30.1% |

| 2026年3月期 | 9円 | 11円 | 20円 | 30.3% |

| 2027年3月期予想 | 18円 | 18円 | 36円 | 30.4% |

関東電化工業は、中期経営計画「Dominate 1000」の見直しにより、配当性向の目安を従来の20%から30%以上へ引き上げている。今回の36円配当予想も、この方針に沿ったものだ。

ただし、配当利回りだけで見ると高配当株というよりは、業績回復に伴って増配余地が出てきた半導体材料株という位置づけだ。

ようこ配当目的だけで買う銘柄ではなく、利益成長とセットで見るべきね。

関東電化工業の良かった点|今回の決算で評価できるポイント

良かった点①:利益が会社予想を大きく上回った

営業利益は会社予想45億円に対して54.78億円、経常利益は53億円に対して66.29億円、純利益は27億円に対して37.85億円だった。売上未達を利益率改善で吸収した点は素直に評価できる。

良かった点②:精密化学品事業が増収増益

精密化学品事業は、売上高525.36億円、営業利益49.03億円。前期比で売上高は6.2%増、営業利益は22.6%増だった。

NF3は火災事故の影響で減収だったが、WF6やKSG-14、電池材料の六フッ化リン酸リチウムが伸びた点はポジティブだ。

良かった点③:2027年3月期の会社予想が強い

営業利益100億円予想は、今回の最大の注目材料だ。半導体メーカーの稼働率改善、特殊ガスの販売数量増加、価格修正効果が続けば、株価評価の切り上がり要因になる。

良かった点④:配当予想が大幅増配

2027年3月期の年間配当予想は36円。2026年3月期の20円から大幅増配となる。配当性向30%以上を目安とする方針が見える点は、株主還元姿勢として評価できる。

関東電化工業の懸念点|買う前に必ず見ておきたいリスク

懸念点①:売上高は会社予想を下回った

利益は上振れたが、売上高は会社予想665億円に対して654億円と未達だった。理由は連結消去額の増加が中心だが、トップラインの伸びだけを見ると物足りなさは残る。

懸念点②:NF3は火災事故の影響で減収

2025年8月に渋川工場で火災事故が発生し、NF3製造プラントは復旧後に操業再開している。

ただし、2026年3月期のNF3は火災事故による販売数量減少で減収となった。化学メーカーでは安全操業が競争力そのものなので、再発防止策の実効性は継続チェックが必要だ。

懸念点③:半導体サイクルに業績が振られやすい

関東電化工業の主力である半導体用特殊ガスは、半導体メーカーの稼働率や設備投資に影響される。

AIサーバーやNAND需要が強い局面では追い風だが、在庫調整やメモリ価格下落が起きると逆風になりやすい。

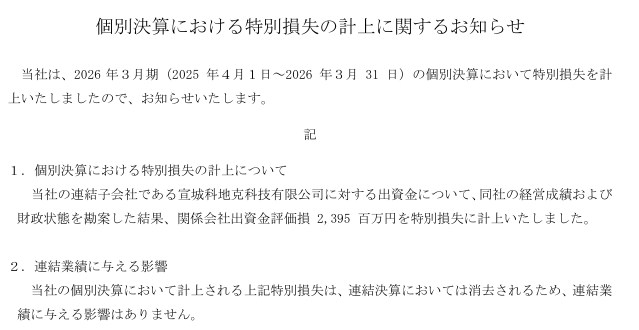

懸念点④:中国子会社関連の特別損失

関東電化工業は、連結子会社である宣城科地克科技有限公司に対する出資金について、個別決算で関係会社出資金評価損23.95億円を特別損失として計上した。

連結決算では消去されるため連結業績への影響はないが、中国関連事業の採算や成長性には注意が必要だ。

懸念点⑤:株価はすでに期待を織り込み始めている

添付画像の株価2,050円ベースでは、PBRは1.6倍台、配当利回りは1%台後半。

今期予想PERは17倍台程度で、化学株としては割安一辺倒とは言いにくい。ここから上を狙うには、2027年3月期予想の達成確度が高まる必要がある。

関東電化工業の株価シナリオ|上昇・中立・下落の3パターンで考える

強気シナリオ:営業利益100億円が現実味を帯びる

半導体メーカーの稼働率が高まり、WF6、KSG-14、NF3、電池材料の販売数量が伸びる。

さらに価格修正効果も続く。この場合、2027年3月期の営業利益100億円予想に対する信頼度が上がり、株価は再評価されやすい。

ちょくこのシナリオでは、関東電化工業は「キオクシア関連」ではなく、AI・半導体製造インフラ関連の材料株として評価される可能性がある。

中立シナリオ:好決算だが株価は横ばい

業績は堅調だが、株価がすでに今期予想をある程度織り込んでいる場合、短期的には材料出尽くしになりやすい。

PER17倍台という水準を考えると、次の四半期で受注・販売数量・利益率の確認が必要になる。

弱気シナリオ:半導体市況が崩れ、会社予想の達成に疑義

メモリ価格が下落し、顧客の在庫調整が起きる。特殊ガスの販売数量が想定ほど伸びず、価格修正効果も一巡する。

この場合、営業利益100億円予想への疑義が強まり、株価はPERの切り下げで調整する可能性がある。

今後の株価を見るうえで重要な5つのチェックポイント

- 精密化学品事業の売上高・営業利益率

特にWF6、KSG-14、NF3、電池材料の増減を見る。 - 2027年3月期の営業利益100億円予想に対する進捗率

1Q、2Qで計画通り進んでいるかが重要。 - 半導体メーカーの稼働率とメモリ市況

NAND・DRAM価格、AIサーバー投資、顧客の在庫調整を確認。 - 渋川工場の安全操業とNF3の回復

火災事故後の操業安定性は投資家が必ず見るべきポイント。 - 配当性向30%以上の方針と増配継続性

年間36円配当予想が実現できるか、次期以降も維持できるかを見る。

この5つを追っておけば、関東電化工業の投資判断で大きく外しにくくなる。

ようこ特に重要なのは、精密化学品事業の利益率と、営業利益100億円予想の進捗よ。

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリは「売買の中身」まで見られる

松井証券の日本株アプリは、ただ株価やチャートを見るだけのアプリではありません。

東証売買内訳データをもとに、個別銘柄の現物・信用新規・信用返済・機関投資家の空売りなど、売買の中身をスマホで確認できます。

💡 空売りとは?

手元に持っていない株式を他者から借りて売却し、株価が下がったところで買い戻して利益を出す手法。

(※画像の円グラフの緑色部分)

たとえば株価が急落したとき、

「個人の投げ売りなのか?」

「信用買いの返済売りなのか?」

「機関投資家の空売りが増えているのか?」

こうした需給の変化を、感覚ではなくデータで確認しやすくなります。

ちょく

ちょく株式投資で勝率を上げたいなら、松井証券の無料日本株アプリに搭載されている「東証売買内訳データ」の活用が必須級です。

松井証券アプリで確認しやすいポイント

- 機関投資家の空売り数量・金額を確認できる

- 現物買い・現物売りの動きを見られる

- 信用新規・信用返済の内訳をチェックできる

- 円グラフで表示されるため、売買の偏りが視覚的に分かりやすい

短期〜スイング投資をする人ほど、需給チェックは重要です。

好決算なのに株価が伸びない銘柄、材料が出ても上値が重い銘柄は、需給面に原因があるケースもあります。

松井証券の日本株アプリなら、チャートだけでは見えにくい「誰が売っているのか」「どんな売買が増えているのか」を確認する材料になります。

ようこ「なぜ急に株価が下がったのか?」それが個人のパニック売りなのか、機関投資家の意図的な売り仕掛け(空売り)なのかを見極められるわ。

ボッチ「反発を狙う底値買いのチャンス」や「無駄な損切りの回避」に直結するね。

こんな人におすすめ

- 決算後の急騰・急落で、売買の中身を確認したい人

- 機関投資家の空売りが増えていないかチェックしたい人

- 信用買い残・信用返済など、短期資金の動きを見たい人

- 新NISAで買う前に、人気銘柄の需給を確認したい人

- チャート分析だけでなく、売買内訳も見て判断材料を増やしたい人

松井証券の日本株アプリは、口座を持っていれば無料で利用できます。通信料は別途かかりますが、売買内訳データを使った需給分析をスマホで確認できるのは大きなメリットです。

「チャートだけでは不安」「空売りや信用取引の動きも見てから判断したい」という方は、まず松井証券の日本株アプリをチェックしてみてください。

\ 最短5分で完了!プロと同じ情報で勝率UP /

今なら松井証券の口座開設キャンペーンで1,200円相当のポイントが入手可能

松井証券は口座開設のキャンペーンを実施中です。

ちょくポイントをゲットする手順は下記の通りです。

松井証券の公式サイトで証券口座を開設した後、クイズに正解して1,200ポイントをゲット。

Xに入るのは以下のうちどれか?「最大X%貯まる投信残高ポイントサービス」において松井証券で投資信託を保有しているだけで業界最高水準で貯まるポイントは最大X%か? 【必須】

①0.1

②0.5

③1.0

ようこ

ようこクイズの答えは、「③1.0」よ。

※クイズの答え参照元|松井証券:公式サイト

総合口座開設及びNISA口座を新規開設で、1,000ポイントをゲット。

キャンペーン詳細はコチラの記事で解説

※売買内訳データは投資判断の参考情報であり、将来の株価上昇・下落を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

ちょく面倒な分析は不要!円グラフで売買内訳を見られるので、空売りや信用取引の動きが視覚的に分かりやすいですよ。

ようこ松井証券で口座開設してアプリをダウンロードすれば、売買内訳データを使った需給分析が無料でずっと使えるわ。

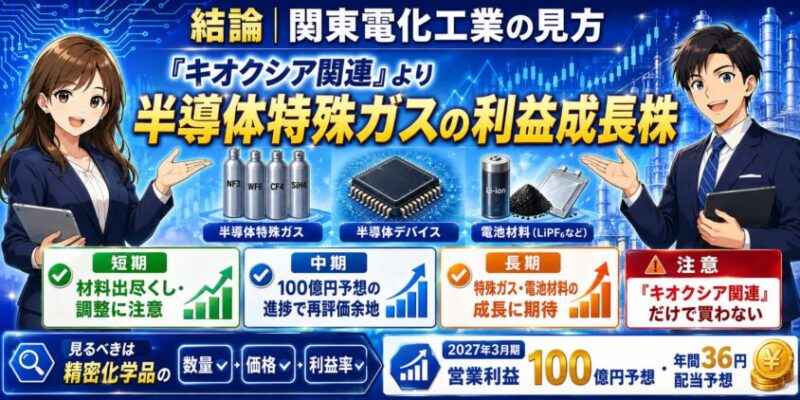

結論|関東電化工業は「キオクシア関連」より「半導体特殊ガスの利益成長株」として見る

関東電化工業は、たしかにキオクシア関連として注目されやすい銘柄だ。しかし、投資判断ではそこだけを見るべきではない。

本質は、半導体製造に使われる特殊ガスとリチウムイオン電池材料を持つ、フッ素化学の高付加価値メーカーという点にある。

2026年3月期は、売上こそ会社予想を下回ったものの、利益は大きく上振れた。2027年3月期は営業利益100億円、年間配当36円を会社側が予想しており、業績回復ステージとしてはかなり面白い局面に入っている。

一方で、株価はすでに期待を織り込み始めており、半導体サイクル、工場操業リスク、会社予想未達リスクもある。したがって、現時点の評価は以下のように整理できる。

- 短期目線:決算後の材料出尽くしや株価調整には注意

- 中期目線:営業利益100億円予想の進捗次第で再評価余地あり

- 長期目線:半導体特殊ガス・電池材料の構造的成長に乗れる可能性あり

- 注意点:「キオクシア関連」の一言で買うのではなく、精密化学品事業の進捗を確認する

個人的には、関東電化工業は「テーマ株として煽られて買う銘柄」ではなく、決算ごとに精密化学品の数量・価格・利益率を確認しながら追う銘柄だと考えている。

ちょく

ちょく「キオクシア関連だから上がる」ではなく、「営業利益100億円を達成できるだけの特殊ガス需要が本当にあるのか」。この視点で見れば、関東電化工業の投資判断はかなりクリアになるはずだ。

参考資料

本記事は公開情報をもとに作成した情報提供記事であり、特定銘柄の売買を推奨するものではありません。株式投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。