ネビウス・グループ(NBIS)の株価を見ると、正直かなり迷います。AIインフラ需要は強烈。Q1 2026の売上成長率も異常に高い。一方で、株価はすでに大きく上昇し、PERやPSRだけを見ると「期待先行」にも見えます。

この記事では、ネビウス(NBIS)がどんな会社なのか、Q1 2026決算で何が確認できたのか、CoreWeaveと比べて何が違うのか、そして今から新NISA成長投資枠で買うならどう考えるべきかを、一次情報をもとに整理します。

結論から言うと、NBISはAIクラウド専業に近い高成長銘柄です。ただし、今の株価は「成長が続く前提」をかなり織り込んでいます。全力買いではなく、買うとしてもサテライト枠で分割・少額・撤退ラインを決めて入る銘柄です。

ネビウス(NBIS)とは?AIクラウドに特化したオランダ企業

ネビウス・グループ(Nebius Group N.V.)は、NASDAQに上場するAIクラウド企業です。本社はオランダ・アムステルダム。

旧Yandex N.V.を前身とし、ロシア事業を切り離した後、AIインフラを中心とする企業として再出発しました。

ちょく

ちょく会社側は自社を「AI cloud company」と表現しており、データ、モデル学習、チューニング、本番環境での推論・デプロイまでを支える統合プラットフォームを提供しています。

| 項目 | 内容 |

| 会社名 | Nebius Group N.V. |

| ティッカー | NBIS |

| 上場市場 | NASDAQ |

| 本社 | オランダ・アムステルダム |

| CEO | Arkady Volozh |

| 中核事業 | AIクラウド、GPUインフラ、AI開発・推論基盤 |

| その他 | Avride、TripleTen、ClickHouse・Toloka持分など |

NBISを一言でいえば、NVIDIAの高性能GPUを使うAI向けクラウド基盤を、企業や開発者に提供する会社です。

通常のクラウドよりも、AIモデルの学習・推論に必要な計算資源に寄せた「AI特化型クラウド」と考えると理解しやすいです。

Yandex時代の経緯:ロシア事業とは切り離し済み。ただしレピュテーションリスクは残る

NBISを見るうえで、旧Yandex N.V.の経緯は避けて通れません。Yandexはロシア発の大手テクノロジー企業で、2022年のロシアによるウクライナ侵攻後、NASDAQでの取引が停止されました。

その後、Yandex N.V.はロシア事業を売却し、非ロシア事業を中心に再編。2024年8月にNebius Group N.V.へ社名・ティッカーを変更し、2024年10月にNASDAQでの取引再開が発表されました。

| 時期 | 主な出来事 |

| 2022年2月 | ロシアのウクライナ侵攻後、Yandex N.V.のNASDAQ取引が停止 |

| 2024年7月 | ロシア事業の切り離しを完了 |

| 2024年8月 | Nebius Group N.V.へ社名変更、ティッカーをNBISへ変更 |

| 2024年10月 | NASDAQでの取引再開が発表 |

ここは重要です。現在のNBISは、ロシア事業を切り離したAIインフラ企業です。ただし、欧米メディアや投資家の間では今でも「元Yandex」という見られ方をされることがあります。

ようこ

ようこ直接的な事業リスクとは別に、レピュテーションリスクとして頭に入れておくべきね。

Q1 2026決算:売上は前年同期比684%増。成長率は本物

NBISのQ1 2026決算は、かなり強い内容でした。会社発表によると、2026年1〜3月期の連結売上高は3億9,900万ドル。前年同期の5,090万ドルから684%増です。

| 項目 | Q1 2025 | Q1 2026 | 変化率 |

| 売上高 | 5,090万ドル | 3億9,900万ドル | +684% |

| 調整後EBITDA | -5,370万ドル | 1億2,950万ドル | 黒字化 |

| 継続事業からの純利益 | -1億430万ドル | 6億2,120万ドル | 黒字化 |

| 調整後純損失 | -8,360万ドル | -1億30万ドル | 赤字継続 |

表面上は純利益が大きく黒字化していますが、ここは注意が必要です。NBISは投資有価証券の評価益なども影響するため、GAAPベースのPERだけで判断するのは危険です。

事業の実力を見るなら、売上成長、AIクラウド売上、調整後EBITDA、キャッシュフロー、設備投資負担をセットで確認する必要があります。

ボッチ

ボッチまた、Q1 2026のNebius AI Cloud売上は約3億9,000万ドルで、前年同期比841%増、前四半期比82%増と発表されています。つまり、NBISの成長はほぼAIクラウド事業が牽引しているよ。

2026年ガイダンス:売上30〜34億ドル、ARR 70〜90億ドルを目指す

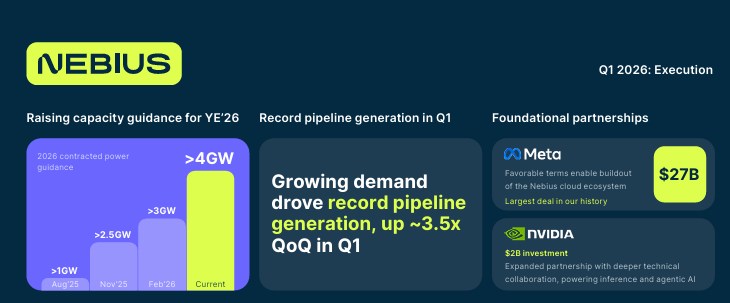

Q1 2026の株主向けレターでは、NBISは2026年通期の売上高について30億〜34億ドル、ARRについて70億〜90億ドルを目指すとしています。

ARRは、四半期末月のNebius AI Cloud売上を12倍して算出する指標です。サブスクリプション型・長期契約型のクラウド企業を見るうえでは重要ですが、実際の年間売上そのものではありません。

ここを混同すると、バリュエーションを見誤ります。

| 指標 | 会社側の見通し | 見方 |

| 2026年売上高 | 30億〜34億ドル | Q1実績から見るとかなり高い成長継続が前提 |

| 2026年ARR | 70億〜90億ドル | 年末時点の走行速度を見る指標。実売上と混同しない |

| 調整後EBITDAマージン | 2026年に約40%を目指す | 稼働済み設備の収益性は高い可能性 |

NBISの強み①:Meta・Microsoftとの大型契約

NBISがここまで買われている最大の理由は、AIインフラ需要を背景に、巨大テック企業との契約を獲得していることです。

| 相手先 | 内容 | 投資家目線 |

| Microsoft | ニュージャージー州VinelandのデータセンターからAIインフラを提供する複数年契約 | ハイパースケーラー側でもAI計算資源が不足している証拠 |

| Meta | 最大270億ドルの大型契約 | NBISの成長計画を大きく支える契約 |

| NVIDIA | 20億ドルの戦略出資、技術協業 | GPU供給・技術面での信頼材料。ただし株価下落を防ぐ保証ではない |

注意したいのは、NVIDIAの20億ドル出資は「売上契約」ではないという点です。MetaとMicrosoftの契約は将来売上につながる可能性がある一方、NVIDIAの出資は財務・技術面の支援材料として分けて考えるべきです。

ちょく

ちょくつまり、MetaとMicrosoftの大型契約が将来売上の土台となり、NVIDIAは出資・技術協業によって成長を支える存在と整理するのが自然です。

NBISの強み②:4GW超の電力契約を目指すAIファクトリー構想

AIクラウド事業で最も重要なのは、GPUだけではありません。データセンターの土地、電力、冷却、ネットワーク、運用力がすべて必要です。

NBISはQ1 2026の株主向けレターで、契約済み電力が3.5GWを超えたこと、2026年末までに4GW超を目指すことを示しました。

また、米ペンシルベニア州で最大1.2GWの新たなAIファクトリー用地・電力を確保したことも発表しています。

| 項目 | 内容 |

| 契約済み電力 | 3.5GW超 |

| 2026年末ガイダンス | 4GW超 |

| 接続済み電力の目標 | 2026年末に800MW〜1GW |

| 新規大型拠点 | 米ペンシルベニア州 最大1.2GW、フィンランド 310MW |

ここは強みであり、同時に最大のリスクでもあります。契約済み電力が大きいことは将来成長の土台ですが、実際にデータセンターを建て、GPUを設置し、稼働させ、顧客に提供するまでは時間がかかります。

ようこ「契約済み電力=すぐに売上化できる能力」ではないわ。

NBISの強み③:フルスタックAIクラウドという差別化

NBISは単なる「GPU貸し」ではなく、AIモデルの学習、チューニング、推論、本番環境での運用までを支えるフルスタック型のAIクラウドを目指しています。

Q1 2026株主向けレターでは、Aether 3.5、Token Factory、Tavily、Eigen AI、Clarifaiなど、推論・エージェント・検索・最適化領域を強化する動きが説明されています。

これは、単純なGPU時間貸しから、より高付加価値なAIプラットフォームへ進化しようとしているサインです。

- AI学習・推論向けのGPUインフラを提供

- クラウド基盤、ストレージ、ネットワーク、運用ツールを統合

- Token Factoryなど推論プラットフォームを強化

- NVIDIAとの技術協業を深めている

- AI企業・エンタープライズ双方を狙う

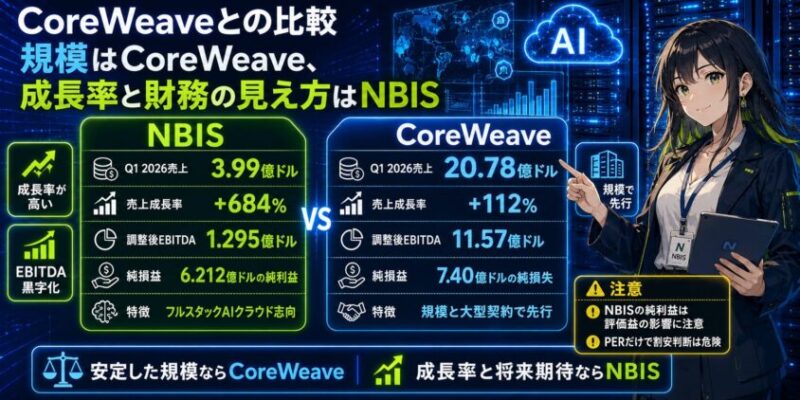

CoreWeaveとの比較:規模はCoreWeave、成長率と財務の見え方はNBIS

NBISを語るなら、CoreWeave(CRWV)との比較は外せません。どちらもAIインフラ・ネオクラウド銘柄として見られていますが、現時点の性格はかなり違います。

| 比較項目 | NBIS | CoreWeave |

| Q1 2026売上 | 3.99億ドル | 20.78億ドル |

| Q1 2026売上成長率 | +684% | +112% |

| Q1 2026調整後EBITDA | 1.295億ドル | 11.57億ドル |

| Q1 2026純損益 | 6.212億ドルの純利益(ただし評価益等に注意) | 7.40億ドルの純損失 |

| バックログ | Meta・Microsoftの大型契約が土台 | 2026年3月末で994億ドル |

| 特徴 | フルスタックAIクラウド志向 | 規模と大型契約で先行 |

規模ではCoreWeaveが圧倒的です。Q1 2026売上はCoreWeaveが20.78億ドル、NBISが3.99億ドル。バックログもCoreWeaveは2026年3月末時点で994億ドルと巨大です。

一方、NBISは売上成長率が非常に高く、Q1 2026では調整後EBITDAも黒字化しています。ただし、NBISのGAAP純利益は評価益などの影響を受けるため、単純に「PERが低いから割安」と判断するのは危険です。

結論として、安定した規模とバックログを重視するならCoreWeave、より高い成長率とフルスタック化への期待を取るならNBISです。

ボッチ

ボッチただし、どちらも資本集約型でボラティリティが高く、一般的な大型テック株よりリスクは大きいよ。

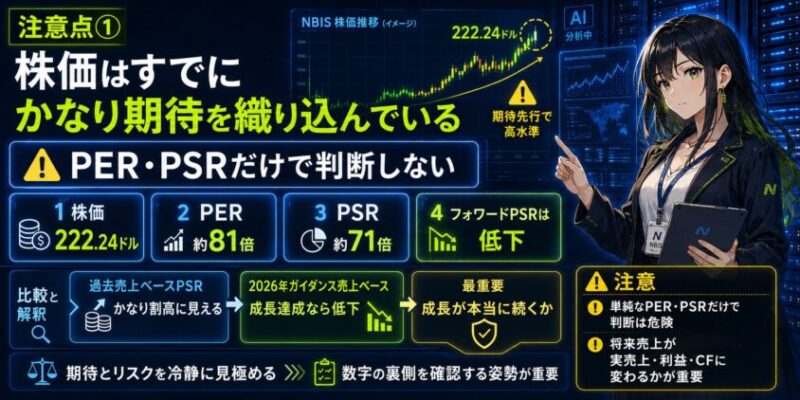

注意点①:株価はすでにかなり期待を織り込んでいる

2026年6月12日時点の株価データでは、NBISは222.24ドル、PERは約81倍、PSRは約71倍と表示されています。

PSRは過去12カ月売上ベースで見た倍率のため、急成長企業では高く出やすいですが、それでも期待値がかなり乗っていることは間違いありません。

一方で、2026年会社ガイダンスの売上高30億〜34億ドルを使って時価総額を割ると、フォワードPSRは大きく下がります。つまり、現在の株価は「2026年に会社計画を達成できること」を前提に評価されていると考えるべきです。

| 見方 | 意味 |

| 過去売上ベースPSR | 非常に割高に見える |

| 2026年ガイダンス売上ベースPSR | 成長達成を前提にすれば低下する |

| 投資判断 | 「成長が本当に続くか」が最重要 |

ここで大切なのは、株価が高いか安いかを単純なPER・PSRだけで判断しないことです。

ちょくNBISは、将来売上をどれだけ早く現実の売上・利益・キャッシュフローに変換できるかが評価の中心になります。

注意点②:設備投資・資金調達・希薄化リスク

AIクラウドは、成長すればするほど先行投資が必要です。Q1 2026の決算資料では、有形固定資産・無形資産の購入額が24.729億ドルに達しています。前年同期の5.439億ドルから大きく増えています。

NBISはQ1に63億ドルの資金を確保しました。内訳は、NVIDIAからの20億ドル出資と、転換証券による43億ドルです。これは成長資金としては強力ですが、転換証券は将来の希薄化要因になり得ます。

- データセンター建設とGPU購入に巨額の先行投資が必要

- Q1 2026の設備関連支出は24.729億ドル

- Q1に63億ドルの資金を確保

- 転換証券は将来の希薄化リスクになり得る

- 契約を予定通り売上化できるかが重要

つまり、NBISは「需要があるから安心」ではありません。需要を売上化するために、先に巨額の設備投資が必要です。

ようこここで建設遅延、GPU調達遅れ、電力接続遅れ、資金調達コスト上昇が起きると、株価は大きく調整しやすくなるわ。

注意点③:NVIDIA出資は強材料だが、株価保証ではない

NVIDIAがNBISに20億ドル出資したことは、非常に大きな材料です。AIクラウド企業としての技術力や成長性に対する信頼材料になります。

ただし、ここは冷静に見る必要があります。NVIDIAが出資しているからといって、NBISの株価が下がらないわけではありません。

また、出資=GPU供給が永久に保証される、という意味でもありません。

ボッチNVIDIAとの関係は強みだけど、投資判断では「出資があるから安全」ではなく、その資金と技術協業を使って、どれだけ早く稼働能力と売上を増やせるかを見るべきだよ。

Nasdaq-100採用は追い風。ただし短期需給材料として見る

2026年6月、NASDAQはNBISをNasdaq-100 Indexに追加すると発表しました。

適用は2026年6月22日の市場開始前です。これは、インデックス連動資金の流入期待や機関投資家の認知度向上という意味で短期的な追い風です。

ただし、指数採用は事業そのものの収益力を直接変える材料ではありません。

ちょく短期的には株価を押し上げる可能性がありますが、中長期ではやはり売上、稼働能力、利益率、資金調達、顧客契約の進捗が本質です。

新NISAでNBISを買うなら?私なら「サテライト5%以内」

NBISは夢のある銘柄です。AIインフラ需要、Meta・Microsoftとの大型契約、NVIDIA出資、4GW超の電力契約、フルスタックAIクラウド化。強材料は多いです。

しかし、新NISAで買う場合は特に注意が必要です。NISA口座の損失は損益通算できません。高ボラティリティ銘柄を高値で掴むと、心理的にも資金効率的にもかなり苦しくなります。

- ポートフォリオ全体の5%以内に抑える

- 一括買いではなく3〜5回に分ける

- 決算前後の高値追いは避ける

- 売上成長・接続済み電力・調整後EBITDAを毎決算で確認

- 大規模希薄化や稼働遅延が出たらポジションを見直す

個人的には、NBISはコア銘柄ではなくサテライト銘柄です。S&P500やオルカン、NVIDIA、Microsoftのような中核銘柄とはリスクの質が違います。

ちょく

ちょく夢はありますが、資金管理を間違えると普通に半値もあり得る銘柄です。

NBISで見るべきチェックポイント

| チェック項目 | 見る理由 |

| 四半期売上成長率 | 高成長が維持されているか |

| Nebius AI Cloud売上 | 中核事業が伸びているか |

| 調整後EBITDAマージン | 稼働済み設備が利益を生んでいるか |

| 接続済み電力 | 契約済み電力が実際の稼働能力に変わっているか |

| 設備投資額 | 成長投資の重さと資金需要を確認 |

| 転換証券・増資 | 希薄化リスクを確認 |

| Meta・Microsoft契約進捗 | 将来売上が予定通り立ち上がるか |

| NVIDIAとの関係 | 技術・GPU調達面の優位性を確認 |

新NISAにおすすめネット証券3社

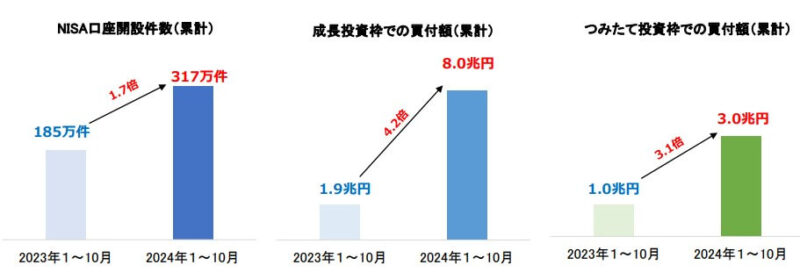

2024年1月に始まった新NISAの口座開設が加速しています。

金融庁は2024年9月17日に、2024年6月末時点の少額投資非課税制度(NISA)の口座数は、3月末時点から4.5%増え合計で約2427万口座を突破したと発表しました。

新NISAは開始後の1カ月間で4%増えており、開設ペースは直近3カ月間の平均の2倍に達し、増加分の9割をネット証券が占めています。

(参照|日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

ボッチ

ボッチ日本証券業協会の調査を見ると、2024年1~10月の口座開設数や買付額が大きく増えていると分かるね。

引用|日本証券業協会|「NISA 口座の開設・利用状況調査結果(証券会社10社・2024年10月末時点)

ようこ

ようこネット証券の口座開設や維持費は無料なので安心してね。

選んだネット証券は、一生付き合うパートナーになるかもしれません。

自分に合った証券会社かどうか考えて決めましょう。

ちょく

ちょく僕は下記の3社とも開設して利用しています。

3社の特徴や良さをそれぞれ紹介するので、参考にしてください。

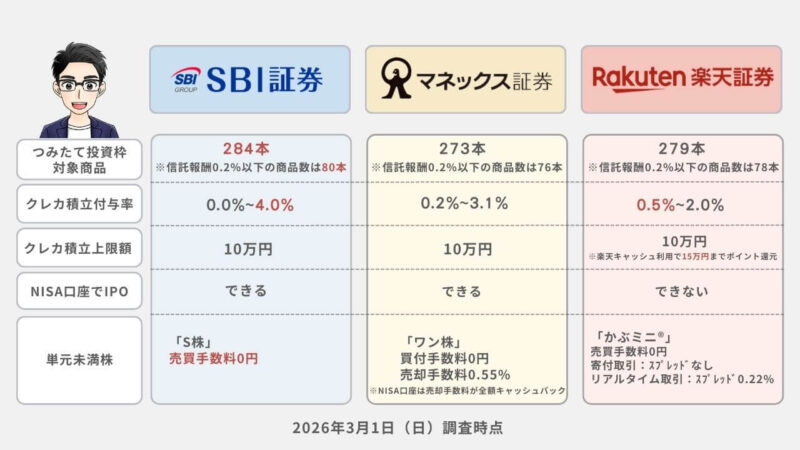

SBI証券|投資経験0の初心者も安心!つみたて投資枠の商品数No.1

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

284本 | 三井住友カード/Olive タカシマヤカード 東急カード アプラスカード UCSマークがついたクレジットカード 大丸松坂屋カード オリコカード | Vポイント dポイント PayPayポイント Pontaポイント JALのマイル |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0%~最大4.0 % ※年間利用金額に応じて、ポイント付与率が変動する | ネット証券口座数No.1※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | iD加盟店やVisaのタッチ決済 ANAマイル Vポイント投資など |

※1 SBIの口座数には、2019年4月末以降SBIネオモバイル証券(2024年1月9日、SBI証券と

合併)の口座数、2020年10月末以降SBIネオトレード証券の口座数、2021年8月末以降

FOLIO口座数を含む

SBI証券はこんな人におすすめ!

- ①Vポイント、Pontaポイント、dポイント、PayPayポイント、JALのマイルのどれかを貯めたい人

- ②三井住友カードやOliveを持っている人(クレカ積立でVポイントが貯まる)

- ③最低金額100円という少額から積立投資を始めたい人

- ④手数料を最小限に抑えて投資したい人

- ⑤業績が右肩上がりの安定した企業で投資したい人

キャンペーン情報

SBI証券ではキャンペーンを実施中です。

他のみんなよりもお得な特典をゲットして、新NISAを始めたい方はキャンペーンを利用しましょう。

詳しくはSBI証券キャンペーンの記事をご覧ください。

SBI証券は、つみたて投資枠の商品数No.1のネット証券です。

三井住友カードやOliveのクレカ積立などで貯めたVポイントは、国内株式や投資信託の金額指定買付・積立買付に利用できます。

新NISA関連の動画セミナーやシミュレーション機能もあり、投資初心者に手厚く安心です。

SBI証券を利用した人の声を見る

※僕の元同僚や知人に、直接話を聞かせてもらいました。

マネックス証券|クレカ積立のポイント還元率No.1!dポイントがざくざく貯まる

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

273本 | マネックスカード dカード | マネックスポイント dポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

0.2%~最大3.1% ※dカードは積立金額でポイント還元率が変動する 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% | 新NISA取引は売買手数料が 無料※1 | Amazonギフトカード Pontaポイント WAONポイント Vポイント dポイント投資など |

※1 日本株、米国株、中国株についてNISAで取引可能なのは現物取引です。

マネックス証券はこんな人におすすめ!

キャンペーン情報

マネックス証券ではdカード積立開始を記念して、NTTドコモとの「dカード積立開始記念キャンペーン」を実施中です。

dカード積立とショッピング等で、dカード積立の積立額の最大10.0%をdポイントで還元するキャンペーンです。

クレカ積立でポイントを効率よく貯めたい方や、米国株投資に興味がある方は、マネックス証券の口座開設を検討してみてくださいね。

マネックス証券はクレカ積立の基本ポイント還元率がNo.1の1.1%なので、クレジットカード決済でポイントを効率よく稼ぎたい方には特におすすめです。

クレカ積立にdカード®・dカード GOLD®・dカード PLATINUMが使えるようになったので、dポイントがざくざく貯まります。

マネックス証券で口座開設すれば無料で利用できる、銘柄スカウターは銘柄探しを超効率化できる便利アプリです。

ようこ

ようこ新NISAの銘柄を分析するなら、マネックス証券の銘柄スカウターが神ツールで使いやすいわ。

楽天証券|楽天ユーザーにお得!楽天ポイントがざくざく貯まる

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

279本 | 楽天カード | 楽天ポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~2.0% ※カードのランクでポイント還元率が変動 ※年間カード利用額を問わずポイント還元率は固定 | NISA口座数が業界最多の600万口座突破※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | 楽天経済圏での買い物 楽天ポイント投資など |

※1 金融庁「NISA口座の利用状況調査(令和6年9月末時点)」および各社ホームページ上での開示情報により、楽天証券にて集計

楽天証券はこんな人におすすめ!

- ①楽天ポイントを貯めている人

- ②楽天カードを持っている人(クレカ積立で楽天ポイントが貯まる)

- ③クレジットカードの年間利用金額を気にせずクレカ積立したい人

- ④初心者でも使いやすい操作画面がいい人

- ⑤日本経済新聞社が提供する日経テレコン楽天証券版を無料で読みたい人

キャンペーン情報

楽天証券ではキャンペーンも実施中です。

新NISAをお得に始めたい方は、キャンペーンを利用しましょう。

詳しくは楽天証券キャンペーンの記事をご覧ください。

楽天証券は楽天カードクレジット決済で月10万円+楽天キャッシュで月5万円利用すれば、最大月15万円までポイント還元対象です。

楽天証券のクレカ積立は年間カード利用額を問わずポイント還元率が固定なので、毎年のカード利用額を気にせず積立ができます。

楽天カードや楽天銀行の口座があれば入金やポイント獲得もスムーズなので、楽天経済圏を利用している人には特におすすめです。

楽天証券を利用した人の声を見る

※僕の知人に直接話を聞かせてもらいました。

よくある質問

Q. NBISは何の会社ですか?

A. AIクラウド企業です。NVIDIA GPUなどを使ったAI向け計算インフラ、モデル学習・推論、本番運用を支えるクラウド基盤を提供しています。

Q. NBISは黒字企業ですか?

A. Q1 2026では継続事業からの純利益が黒字でした。ただし、投資評価益などの影響があるため、事業の実力を見るなら調整後EBITDA、調整後純損失、キャッシュフローも確認する必要があります。

Q. CoreWeaveとどちらが良いですか?

A. 規模とバックログではCoreWeave、成長率とフルスタック化への期待ではNBISです。どちらも資本集約型でリスクが高いため、買うなら少額分散が現実的です。

Q. NVIDIAが出資しているなら安心ですか?

A. 大きな信頼材料ではありますが、株価下落を防ぐ保証ではありません。出資を受けた資金と技術協業を、実際の売上・利益に変えられるかが重要です。

Q. NBISは新NISAで買ってもいいですか?

A. 買うならサテライト枠で少額・分割が無難です。NISAでは損益通算ができないため、高値で全力買いする銘柄ではありません。

Q. 配当はありますか?

A. 現時点では配当目的の銘柄ではありません。成長投資を優先する段階の企業であり、値上がり益を狙う成長株として見るべきです。

まとめ:NBISはAIインフラの有力株。ただし買い方を間違えるな

NBISは、AIインフラ需要の拡大を真正面から取りにいく有力なネオクラウド企業です。

Meta・Microsoftとの大型契約、NVIDIAからの出資、4GW超を目指す電力確保、AIクラウド売上の急成長など、投資テーマとしての魅力は非常に大きいです。

一方で、現在の株価にはかなり強い期待が織り込まれています。設備投資、希薄化、顧客集中、稼働遅延、AIバブル調整のリスクも無視できません。

私なら、NBISはコア銘柄ではなくサテライト銘柄として扱います。買うとしてもポートフォリオの5%以内、一括ではなく分割、決算ごとに売上・調整後EBITDA・接続済み電力・大型契約の進捗を確認する。このくらい慎重でちょうどいい銘柄です。

ちょくAIインフラの夢に乗る価値はあります。ただし、夢を見すぎて資金管理を失えば、どれだけ良い銘柄でも投資は失敗します。NBISは「強いが高い」。だからこそ、買い方がすべてです。