「エヌビディア(NVIDIA/NVDA)って、結局どこまで上がるんだ?」

AI相場の中心にいる銘柄だからこそ、期待も不安も大きい。株価は強い。決算も強い。だが、時価総額はすでに世界最大級まで膨らみ、PER・PSRだけを見ると「さすがに高いのでは?」と感じる人も多いはずだ。

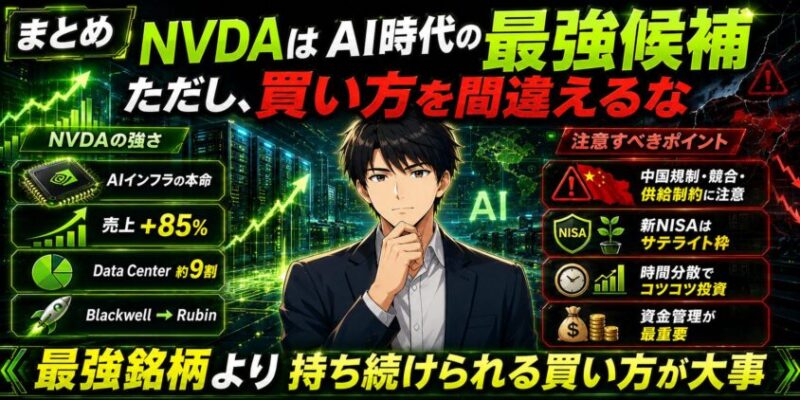

先に結論を言う。エヌビディアは、AI時代の中核インフラ企業として今も圧倒的に強い。ただし、最強銘柄だからといって、何も考えずに一括買いする銘柄ではない。

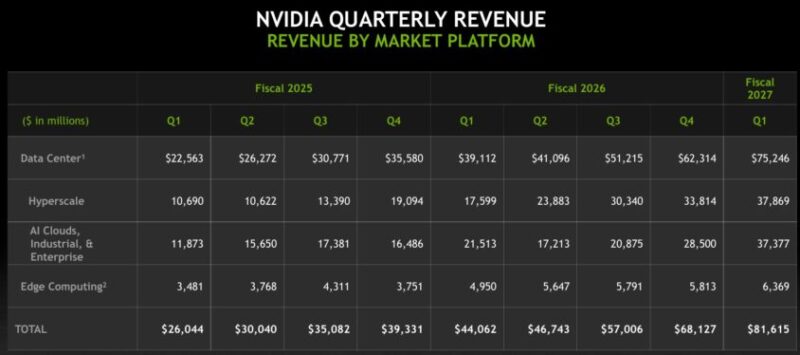

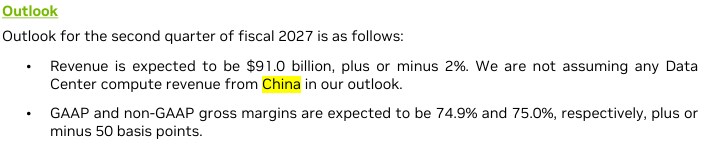

2026年5月20日に発表された2027年1月期第1四半期決算では、売上高は前年同期比85%増の816.15億ドル、データセンター売上は同92%増の752.46億ドルと、規模が大きくなった後もなお高成長が続いている。さらに、会社側は2027年1月期第2四半期の売上高見通しを910億ドル±2%と示した。

一方で、リスクも明確だ。中国向けデータセンターCompute売上は会社見通しに織り込まれていない。AIデータセンター投資が過熱しすぎている可能性もある。Blackwell、Rubinといった新製品の期待が非常に大きいぶん、少しでも成長鈍化が見えた時の株価下落も大きくなりやすい。

この記事では、エヌビディアを以下の観点から整理する。

- エヌビディアは何の会社なのか

- 2027年1月期1Q決算で何が確認できたのか

- なぜここまで強いのか

- 投資家が直視すべきリスクは何か

- 新NISA成長投資枠で買うなら、どう向き合うべきか

「最強だから買え」でも「バブルだからやめろ」でもない。大事なのは、強さと怖さを同時に理解したうえで、自分の資金管理に落とし込むことだ。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

エヌビディア(NVDA)は何の会社?GPUメーカーではなく「AIインフラ企業」

エヌビディアは、もともとPCゲーム向けGPUで成長した半導体企業だ。GeForceという名前を聞いたことがある人も多いだろう。

ただ、現在のエヌビディアを「GPUを売る会社」とだけ見ると、本質を見誤る。今のエヌビディアは、AIデータセンターを動かすためのGPU・CPU・ネットワーク・ソフトウェア・サーバーシステムをまとめて提供する、AIインフラのプラットフォーム企業だ。

具体的には、以下のような要素を一体で提供している。

| 領域 | 主な製品・技術 | 役割 |

| GPU/アクセラレータ | Hopper、Blackwell、Blackwell Ultra、Rubin | AI学習・推論の計算処理を担う中核 |

| CPU | Grace、Vera | AIデータセンター全体の処理効率を高める |

| ネットワーク | NVLink、InfiniBand、Spectrum-X | 大量のGPUを高速につなぐ |

| ソフトウェア | CUDA、TensorRT、NeMo、Dynamoなど | 開発者・企業がAIを動かすための基盤 |

| 完成システム | DGX、HGX、GB300 NVL72など | 顧客がAIファクトリーを構築するための完成度を高める |

つまり、エヌビディアの強さは「高性能GPUを作れること」だけではない。AIデータセンターを丸ごと動かすための設計図、部品、接続、ソフトウェア、エコシステムをまとめて持っていることにある。

ちょく

ちょく顧客から見ると、単にチップを買っているのではない。AIを学習・推論させ、トークンを生み、収益化するための「AIファクトリー」を買っている。この視点が、NVDAを見るうえで非常に重要だ。

注意:NVIDIAは2027年1月期1Qから開示区分を変更している

ここは必ず修正しておきたいポイントだ。古い記事では、エヌビディアの事業を「データセンター、ゲーミング、プロビジュアライゼーション、自動車」と4区分で説明していることが多い。

しかし、2027年1月期第1四半期から、エヌビディアは市場プラットフォーム別の新しい開示に移行した。現在の見方では、大きくData CenterとEdge Computingの2本立てで整理する方が実態に近い。

| 新しい区分 | 内容 | Q1 FY2027売上 | 前年同期比 |

| Data Center | AIデータセンター、クラウド、AIファクトリー向け | 752.46億ドル | +92% |

| Hyperscale | 大手クラウド、巨大インターネット企業向け | 378.69億ドル | +115% |

| ACIE | AI Clouds、Industrial、Enterprise、Sovereign AI | 373.77億ドル | +74% |

| Edge Computing | PC、ゲーム機、ワークステーション、AI-RAN、ロボティクス、自動車など | 63.69億ドル | +29% |

Data Center売上は全体の約92%を占めている。つまり、今のエヌビディア株を見るうえで最も重要なのは、ゲーミングGPUの販売動向ではなく、AIデータセンター投資がどこまで続くかだ。

また、Data Centerの中身も重要だ。従来の大手クラウドだけではなく、AIクラウド、産業向け、企業向け、国家主導のSovereign AIまで広がっている。

ようこ

ようここれは「一部の巨大IT企業だけに依存している」という見方をやや和らげる材料ね。

2027年1月期1Q決算:売上・利益・FCFすべてが過去最高級

2027年1月期第1四半期の決算は、控えめに言っても非常に強い内容だった。

| 項目 | Q1 FY2027 | Q4 FY2026 | Q1 FY2026 | 前期比 | 前年比 |

| 売上高 | 816.15億ドル | 681.27億ドル | 440.62億ドル | +20% | +85% |

| GAAP粗利率 | 74.9% | 75.0% | 60.5% | -0.1pt | +14.4pt |

| GAAP営業利益 | 535.36億ドル | 442.99億ドル | 216.38億ドル | +21% | +147% |

| GAAP純利益 | 583.21億ドル | 429.60億ドル | 187.75億ドル | +36% | +211% |

| GAAP希薄化後EPS | 2.39ドル | 1.76ドル | 0.76ドル | +36% | +214% |

| Non-GAAP希薄化後EPS | 1.87ドル | 1.59ドル | 0.78ドル | +18% | +140% |

特に重要なのは、売上が前年比85%増というだけではなく、営業利益が前年比147%増、純利益が同211%増と、利益の伸びが売上を上回っている点だ。これは、AIインフラ需要の強さに加えて、粗利率の高さと営業レバレッジが効いていることを示している。

ただし、GAAP純利益については、株式等の評価益が含まれている点には注意したい。

ボッチ

ボッチ投資家としては、GAAP EPSだけでなく、Non-GAAP EPSや営業利益、フリーキャッシュフローも合わせて見る方が安全だね。

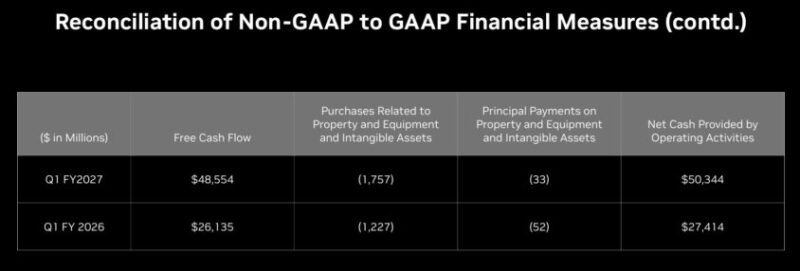

フリーキャッシュフローも非常に強い

Q1 FY2027の営業キャッシュフローは503.44億ドル、フリーキャッシュフローは485.54億ドルだった。AIデータセンター向け製品は設備投資・在庫・供給契約も大きくなるが、それでもなお強烈なキャッシュ創出力を維持している。

さらに会社は、1Qに約200億ドルを自社株買いと配当で株主還元した。加えて、四半期配当を1株0.01ドルから0.25ドルへ引き上げ、800億ドルの追加自社株買い枠も承認している。

ここまで見ると、エヌビディアは「成長株」でありながら、すでに巨大なキャッシュマシンでもある。

ちょく

ちょくこれが通常の高成長グロース株との大きな違いだ。

なぜNVIDIAはここまで強いのか?4つの堀で考える

エヌビディアの強さは、単なる「GPU性能」だけでは説明できない。少なくとも、以下の4つの堀が重なっている。

強み①:CUDAを中心としたソフトウェアの堀

CUDAは、エヌビディアGPUを使って高速計算を行うための開発基盤だ。

AI研究者、エンジニア、企業が長年CUDA上で開発してきたため、エヌビディアのGPUから他社製品へ簡単に乗り換えにくい。

半導体はハードウェアの性能差だけで勝負が決まるわけではない。開発環境、ライブラリ、既存コード、人材、運用ノウハウまで含めてエコシステムが形成される。

ようこCUDAはその中心にあるわ。

強み②:GPU・ネットワーク・システムを一体で設計できる

AIデータセンターでは、1個のGPUが速いだけでは足りない。

数千、数万、場合によってはそれ以上のGPUを効率よくつなぎ、データを流し、学習・推論を安定稼働させる必要がある。

エヌビディアは、GPUだけでなく、NVLink、InfiniBand、Spectrum-X、DGX/HGXなどを含めたフルスタックで提供できる。

ボッチ

ボッチここがAMDやカスタムAIチップとの大きな違いだね。

強み③:Blackwellの立ち上がりが非常に強い

Q1 FY2027では、Blackwellアーキテクチャの需要がデータセンター売上を押し上げた。

会社側は、GB300 NVL72の需要が特に強く、Blackwellの立ち上がりは同社史上最速級だと説明している。

さらに、会社側はVera Rubinについても2026年後半、Q3からの立ち上げを見込んでいる。

ちょくAI向けCPUであるVeraとRubin GPUを組み合わせることで、次の成長ドライバーを作ろうとしている点も重要だ。

強み④:顧客層がハイパースケーラー以外にも広がっている

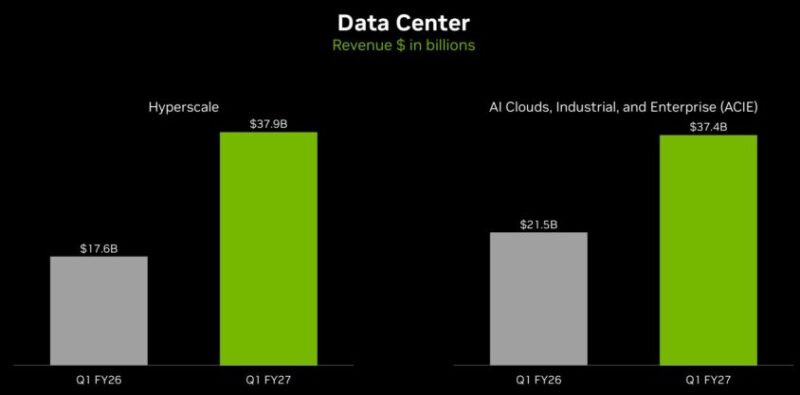

Data Centerの内訳を見ると、Hyperscaleが378.69億ドル、ACIEが373.77億ドルと、ほぼ半々になっている。ACIEにはAIクラウド、産業向け、企業向け、国家主導のAIインフラが含まれる。

これは非常に重要だ。エヌビディアの成長を支えているのは、Microsoft、Amazon、Google、Metaのような巨大クラウドだけではない。

AI専業クラウド、企業内AI、産業AI、Sovereign AIにも需要が広がっている。

ちょく

ちょくもちろん、巨大顧客への依存は残る。しかし、需要の裾野が広がっていることは、投資家にとってポジティブな材料だ。

一方で、投資家が直視すべき5つのリスク

ここまで読むと「やはりNVDAは最強だ」と感じるかもしれない。ただし、最強銘柄ほどリスクも大きい。特に以下の5つは必ず押さえておきたい。

リスク①:株価に高成長がかなり織り込まれている

2026年6月3日時点の株価は224ドル台、時価総額は5兆ドルを超える水準まで上昇している。PERは30倍台前半、PSRは20倍超の水準だ。

PERだけを見ると、過去の高成長グロース株と比べて極端に高すぎるわけではない。

しかし、時価総額5兆ドル級の企業がこの成長率を維持する前提で評価されている点は重い。

ボッチ

ボッチ成長率が少し鈍化しただけでも、株価の調整は大きくなりやすいね。

リスク②:中国向け売上の不透明感

会社側は、Q2 FY2027の売上見通しに中国向けData Center Compute売上を含めていない。

H200の中国向け出荷について米政府のライセンス承認があっても、中国側の輸入許可や実際の売上計上には不透明感が残る。

これは短期的な上振れ要因にも下振れ要因にもなり得る。

ようこ

ようこもし中国向け売上が再開できればポジティブだが、逆に規制が長期化・強化されれば、成長率の重しになるわ。

リスク③:AIデータセンター投資の過熱と反動

今のAIインフラ投資は、歴史的な規模で進んでいる。エヌビディア自身も、AIファクトリーの建設が加速していると説明している。

ただし、設備投資は永遠に加速し続けるわけではない。ハイパースケーラーやAIクラウド各社が「十分な計算資源を確保した」と判断した瞬間、発注ペースが落ちる可能性がある。

特に怖いのは、売上そのものが落ちなくても「伸び率が鈍化しただけ」で株価が大きく売られるケースだ。

ちょく

ちょく今のNVDAは、業績の絶対水準ではなく、期待を上回り続けられるかが問われている。

リスク④:競合と内製チップの追い上げ

AMD、Intel、Broadcom、Marvell、そしてGoogle TPUやAmazon Trainium/Inferentiaのようなクラウド各社の内製チップは、今後も無視できない存在だ。

現時点では、CUDA、ネットワーク、システム統合、開発者エコシステムまで含めた総合力でエヌビディアが優位に見える。

ただし、推論用途の一部や特定ワークロードでは、コスト重視で代替チップが広がる可能性がある。

ボッチ

ボッチ「全部がNVDAでなければならない」という状況が崩れた時、利益率や成長率への影響は無視できないね。

リスク⑤:TSMC・HBM・電力などサプライチェーン制約

エヌビディアは自社で最先端半導体を製造しているわけではない。製造はTSMCを中心とする外部パートナーに依存している。

さらに、HBM、先端パッケージ、電力、冷却、データセンター用地など、AIインフラ全体に制約がある。

会社側は、需要に対応するために在庫・購入コミットメント・前払いを含めた供給確保を進めている。

ようこ一方で、これらは需要が強い間は武器になるが、需要が急に鈍化した場合には在庫・契約リスクにもなり得るわ。

バリュエーション:PER34倍台は高いのか?安いのか?

足元のNVDAは、2026年6月3日時点で株価224ドル台、PER34倍前後、PSR21倍前後で取引されている。これをどう見るかは、投資家の前提次第だ。

強気派は、「この成長率と利益率ならPER30倍台はまだ許容できる」と考える。実際、Q1 FY2027の売上は前年比85%増、Non-GAAP EPSは前年比140%増だった。通常の成熟企業とはまったく違う成長を維持している。

一方、慎重派は「時価総額5兆ドル超でPSR20倍超は、少しの失望でも調整が大きい」と見る。こちらも正しい。どちらか一方だけが正解ではない。

ちょく

ちょく個人的には、NVDAを判断するうえで見るべき指標は、単純なPERよりも以下だと考えている。

- Data Center売上の前期比成長率

- HyperscaleとACIEの両方が伸びているか

- 粗利率が70%台半ばを維持できているか

- フリーキャッシュフローが売上増に連動して伸びているか

- 中国向け売上を除いてもガイダンスを達成できるか

- BlackwellからRubinへの移行がスムーズに進むか

NVDAは「安いから買う銘柄」ではない。高い評価を受けるだけの成長を、今後も実績で証明し続けられるかを見る銘柄だ。

NVDAの株価シナリオ:強気・中立・弱気で考える

ここからは、あくまで投資家としてのシナリオ整理だ。株価予想は当てものではない。大事なのは、どのシナリオになった時に自分がどう動くかを事前に決めておくことだ。

| シナリオ | 前提 | 株価イメージ | 見るべきポイント |

| 強気 | AI投資が継続、Blackwell/Rubinが順調、中国なしでも成長継続 | 中長期でさらに上値余地 | Data Center前期比成長、FCF、粗利率 |

| 中立 | 業績は強いが、成長率が徐々に鈍化 | 高値圏でもみ合い、時間調整 | ガイダンス達成率、PSR低下余地 |

| 弱気 | AI投資が減速、中国・競合・供給制約が同時に悪化 | 大幅なバリュエーション調整 | 受注鈍化、粗利率低下、在庫増加 |

NVDAは「10年後にさらに大きくなっている可能性」と「途中で30〜50%級の調整を挟む可能性」が同時に存在する銘柄だ。

ようこだからこそ、買うなら時間分散とポジション管理が重要になるわ。

新NISA成長投資枠でNVDAを買うならどうする?

新NISA成長投資枠でNVDAを買うこと自体は、選択肢として十分にありだ。値上がり益が非課税になるため、長期成長株との相性は良い。

ただし、NVDAを新NISAの「主力コア資産」にするのは、人を選ぶ。個別株であり、米国株であり、為替リスクもあり、AI相場の期待値も大きく織り込まれているからだ。

ちょく現実的には、以下のような位置づけが無難だと考えている。

- インデックス投資をコアにする

- NVDAはサテライト枠で持つ

- ポートフォリオ全体の5〜10%程度を上限目安にする

- 一括買いではなく、数回に分けて買う

- 決算後の急騰時に感情で飛びつかない

- 30%以上下がっても保有できる金額に抑える

特に大事なのは、NVDAを「人生逆転の一発勝負」にしないことだ。最強銘柄でも、集中投資しすぎればメンタルが壊れる。メンタルが壊れると、最悪のタイミングで売ってしまう。

NVDAを持つなら、株価が下がった時に「終わった」と思う金額ではなく、「むしろ買い増しを検討できる」と思える範囲に抑える。それが長く持つための条件だ。

配当目的で買う銘柄ではない

NVDAは四半期配当を1株0.25ドルへ引き上げた。ただし、株価224ドル台で年間配当1.00ドルなら、配当利回りはおおむね0.4%台にすぎない。

つまり、NVDAは配当株ではなく、あくまで値上がり益を狙う成長株だ。新NISAで持つ意味も、配当非課税よりキャピタルゲイン非課税の方が大きい。

なお、米国株の配当は米国で10%源泉徴収される。NISA口座では国内課税は非課税だが、米国で源泉徴収された10%については原則として外国税額控除を使えない。

ボッチこの点も配当目的でない理由になるよ。

今後の決算で見るべきチェックポイント

NVDAを保有するなら、毎四半期の決算で以下を確認したい。

| チェック項目 | 見る理由 |

| Data Center売上 | NVDAの成長エンジン。ここが鈍ると株価への影響が大きい |

| HyperscaleとACIEの内訳 | 大手クラウド依存か、需要の裾野が広がっているかを確認 |

| 粗利率 | 価格競争・製品ミックス・供給制約の影響が出やすい |

| 営業CF・FCF | 利益が実際にキャッシュ化されているかを見る |

| 在庫・供給コミットメント | 需要確保の強さと、将来の在庫リスクを同時に見る |

| 中国向け売上の扱い | 上振れ要因にも下振れ要因にもなる |

| 次世代製品の立ち上がり | BlackwellからRubinへの移行がスムーズか |

決算の見方としては、売上・EPSの市場予想超過だけで判断しない方がいい。

ちょくNVDAの場合、すでに市場の期待値が非常に高いため、「良い決算」でもガイダンスや粗利率、次世代製品の進捗次第で売られることがある。

新NISAにおすすめネット証券3社

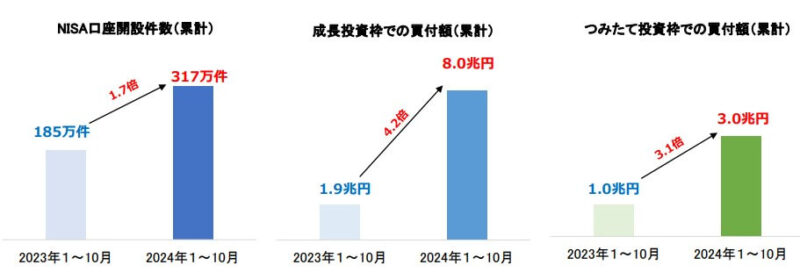

2024年1月に始まった新NISAの口座開設が加速しています。

金融庁は2024年9月17日に、2024年6月末時点の少額投資非課税制度(NISA)の口座数は、3月末時点から4.5%増え合計で約2427万口座を突破したと発表しました。

新NISAは開始後の1カ月間で4%増えており、開設ペースは直近3カ月間の平均の2倍に達し、増加分の9割をネット証券が占めています。

(参照|日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

ボッチ日本証券業協会の調査を見ると、2024年1~10月の口座開設数や買付額が大きく増えていると分かるね。

引用|日本証券業協会|「NISA 口座の開設・利用状況調査結果(証券会社10社・2024年10月末時点)

ようこ

ようこネット証券の口座開設や維持費は無料なので安心してね。

選んだネット証券は、一生付き合うパートナーになるかもしれません。

自分に合った証券会社かどうか考えて決めましょう。

ちょく僕は下記の3社とも開設して利用しています。

3社の特徴や良さをそれぞれ紹介するので、参考にしてください。

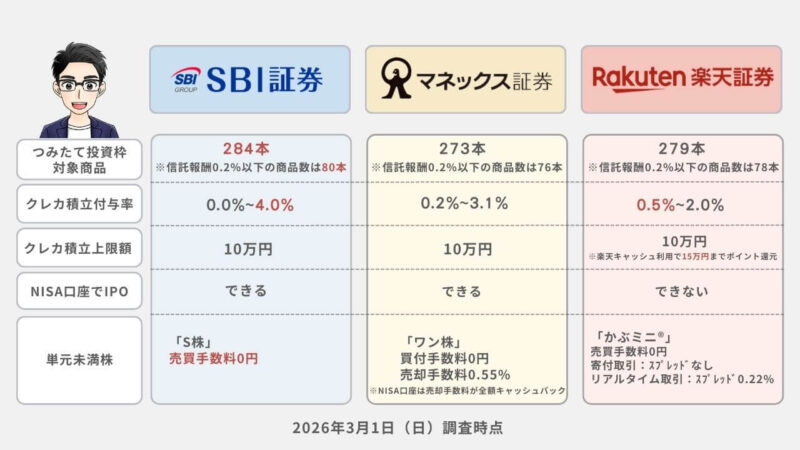

SBI証券|投資経験0の初心者も安心!つみたて投資枠の商品数No.1

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

284本 | 三井住友カード/Olive タカシマヤカード 東急カード アプラスカード UCSマークがついたクレジットカード 大丸松坂屋カード オリコカード | Vポイント dポイント PayPayポイント Pontaポイント JALのマイル |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0%~最大4.0 % ※年間利用金額に応じて、ポイント付与率が変動する | ネット証券口座数No.1※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | iD加盟店やVisaのタッチ決済 ANAマイル Vポイント投資など |

※1 SBIの口座数には、2019年4月末以降SBIネオモバイル証券(2024年1月9日、SBI証券と

合併)の口座数、2020年10月末以降SBIネオトレード証券の口座数、2021年8月末以降

FOLIO口座数を含む

SBI証券はこんな人におすすめ!

- ①Vポイント、Pontaポイント、dポイント、PayPayポイント、JALのマイルのどれかを貯めたい人

- ②三井住友カードやOliveを持っている人(クレカ積立でVポイントが貯まる)

- ③最低金額100円という少額から積立投資を始めたい人

- ④手数料を最小限に抑えて投資したい人

- ⑤業績が右肩上がりの安定した企業で投資したい人

キャンペーン情報

SBI証券ではキャンペーンを実施中です。

他のみんなよりもお得な特典をゲットして、新NISAを始めたい方はキャンペーンを利用しましょう。

詳しくはSBI証券キャンペーンの記事をご覧ください。

SBI証券は、つみたて投資枠の商品数No.1のネット証券です。

三井住友カードやOliveのクレカ積立などで貯めたVポイントは、国内株式や投資信託の金額指定買付・積立買付に利用できます。

新NISA関連の動画セミナーやシミュレーション機能もあり、投資初心者に手厚く安心です。

SBI証券を利用した人の声を見る

※僕の元同僚や知人に、直接話を聞かせてもらいました。

マネックス証券|クレカ積立のポイント還元率No.1!dポイントがざくざく貯まる

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

273本 | マネックスカード dカード | マネックスポイント dポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

0.2%~最大3.1% ※dカードは積立金額でポイント還元率が変動する 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% | 新NISA取引は売買手数料が 無料※1 | Amazonギフトカード Pontaポイント WAONポイント Vポイント dポイント投資など |

※1 日本株、米国株、中国株についてNISAで取引可能なのは現物取引です。

マネックス証券はこんな人におすすめ!

キャンペーン情報

マネックス証券ではdカード積立開始を記念して、NTTドコモとの「dカード積立開始記念キャンペーン」を実施中です。

dカード積立とショッピング等で、dカード積立の積立額の最大10.0%をdポイントで還元するキャンペーンです。

クレカ積立でポイントを効率よく貯めたい方や、米国株投資に興味がある方は、マネックス証券の口座開設を検討してみてくださいね。

マネックス証券はクレカ積立の基本ポイント還元率がNo.1の1.1%なので、クレジットカード決済でポイントを効率よく稼ぎたい方には特におすすめです。

クレカ積立にdカード®・dカード GOLD®・dカード PLATINUMが使えるようになったので、dポイントがざくざく貯まります。

マネックス証券で口座開設すれば無料で利用できる、銘柄スカウターは銘柄探しを超効率化できる便利アプリです。

ようこ

ようこ新NISAの銘柄を分析するなら、マネックス証券の銘柄スカウターが神ツールで使いやすいわ。

楽天証券|楽天ユーザーにお得!楽天ポイントがざくざく貯まる

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

279本 | 楽天カード | 楽天ポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~2.0% ※カードのランクでポイント還元率が変動 ※年間カード利用額を問わずポイント還元率は固定 | NISA口座数が業界最多の600万口座突破※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | 楽天経済圏での買い物 楽天ポイント投資など |

※1 金融庁「NISA口座の利用状況調査(令和6年9月末時点)」および各社ホームページ上での開示情報により、楽天証券にて集計

楽天証券はこんな人におすすめ!

- ①楽天ポイントを貯めている人

- ②楽天カードを持っている人(クレカ積立で楽天ポイントが貯まる)

- ③クレジットカードの年間利用金額を気にせずクレカ積立したい人

- ④初心者でも使いやすい操作画面がいい人

- ⑤日本経済新聞社が提供する日経テレコン楽天証券版を無料で読みたい人

キャンペーン情報

楽天証券ではキャンペーンも実施中です。

新NISAをお得に始めたい方は、キャンペーンを利用しましょう。

詳しくは楽天証券キャンペーンの記事をご覧ください。

楽天証券は楽天カードクレジット決済で月10万円+楽天キャッシュで月5万円利用すれば、最大月15万円までポイント還元対象です。

楽天証券のクレカ積立は年間カード利用額を問わずポイント還元率が固定なので、毎年のカード利用額を気にせず積立ができます。

楽天カードや楽天銀行の口座があれば入金やポイント獲得もスムーズなので、楽天経済圏を利用している人には特におすすめです。

楽天証券を利用した人の声を見る

※僕の知人に直接話を聞かせてもらいました。

よくある質問

Q. NVDAは今から買っても遅くない?

A. 短期的には高値掴みリスクがある。ただし、AIインフラの中長期成長を信じるなら、時間分散で少しずつ買う選択肢はある。一括で飛びつくより、決算後の調整や相場全体の下落も想定して買う方が現実的だ。

Q. NVDAは新NISA成長投資枠に向いている?

A. 長期保有で値上がり益を狙うなら相性は良い。ただし、個別株リスクが大きいため、ポートフォリオ全体の一部に抑えるのが無難。コア資産ではなく、サテライト枠として考えたい。

Q. 配当目的でNVDAを買うのはあり?

A. 配当目的には向かない。四半期配当は引き上げられたが、株価に対する利回りは低い。NVDAは配当株ではなく、成長による値上がり益を狙う銘柄だ。

Q. 最大のリスクは何?

A. 最も重要なのは、AIデータセンター投資の持続性だ。中国規制、競合、供給制約も大きいが、現在の株価はAIインフラ需要の継続をかなり織り込んでいる。需要の伸びが鈍化した時のバリュエーション調整には注意したい。

Q. 決算で一番見るべき数字は?

A. Data Center売上、粗利率、FCF、次四半期ガイダンスの4つを重視したい。特にData Centerの中でHyperscaleとACIEの両方が伸びているかは重要だ。

まとめ:NVDAはAI時代の最強候補。ただし、買い方を間違えるな

エヌビディアは、AI時代の中心にいる企業だ。2027年1月期第1四半期決算でも、売上・利益・キャッシュフローの強さが改めて確認された。

この記事の要点をまとめる。

- NVDAはGPUメーカーというより、AIインフラの垂直統合企業

- Q1 FY2027売上は816.15億ドル、前年比85%増

- Data Center売上は752.46億ドル、前年比92%増で全体の約9割

- HyperscaleとACIEがほぼ半々で、需要の裾野は広がっている

- Blackwellが強く、Rubin/Veraが次の成長材料

- 一方で、中国規制、AI投資反動、競合、供給制約、バリュエーションには注意

- 新NISAではコアではなくサテライト枠として、時間分散で向き合うのが現実的

NVDAは強い。だが、強い銘柄ほど期待値も高い。期待値が高い銘柄ほど、少しの失望で大きく売られる。

だからこそ、買うなら「上がるか下がるか」だけで考えない。どこまで下がったら買い増すのか、どこまで上がったら一部利確するのか、ポートフォリオの何%まで持つのかを先に決めておく。

ちょく最強銘柄を持つことより大事なのは、最強銘柄を持ち続けられる資金管理とメンタルを作ることだ。NVDAに投資するなら、そこまで含めて設計したい。

※本記事は投資判断の参考情報であり、特定銘柄の売買を推奨するものではありません。株式投資には価格変動リスク、為替リスク、元本割れリスクがあります。最終的な投資判断はご自身の責任でお願いします。

参考:NVIDIA Q1 FY2027決算リリース、NVIDIA Investor Relations、NVIDIA CFO Commentary Q1 FY2027、NVIDIA Investor Presentation Q1 FY2027