「SBI新生銀行(8303)の株価、なんでここまで下がるんだ?」「決算は良さそうなのに、今から買っていいのか?」――そう思って検索してきたあなたへ。

結論から言うと、SBI新生銀行は「業績が悪いから売られている」というより、再上場直後の銀行株として、投資家がまだ適正株価を探っている局面だと思います。

この記事では、SBI新生銀行の株価下落理由、決算内容、今後の見方、買い判断で見るべきポイントを整理します。

SBI新生銀行(8303)は2025年12月17日に東証プライム市場へ再上場しており、現在は普通に売買できる上場株です。

2026年3月期決算は、経常収益・経常利益・純利益とも強い内容。ただし株価が下がっているのは、業績そのものよりも、再上場後の需給、ロックアップ解除意識、来期純利益の非開示、非資金利益の再現性、預金獲得コストへの警戒が重なっているからだと見ています。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

SBI新生銀行は2025年12月に再上場

SBI新生銀行は、2023年9月28日に上場廃止になりました。背景にあったのは、SBIホールディングスによる完全子会社化です。

しかし、その後に大きな変化がありました。公的資金の完済を経て、SBI新生銀行は2025年12月17日に東証プライム市場へ再上場しました。

つまり現在のSBI新生銀行(8303)は、過去の「上場廃止銘柄」ではなく、再上場した銀行株です。証券口座で8303と入力すれば、現物株として売買できます。

ボッチ

ボッチえ、前は「もう買えない」って話だったのに、今は買えるの?

ちょく

ちょくそう。2023年に上場廃止、2025年12月に再上場。だから今の論点は「買えるかどうか」ではなく、「今の株価で買う価値があるか」なんだ。

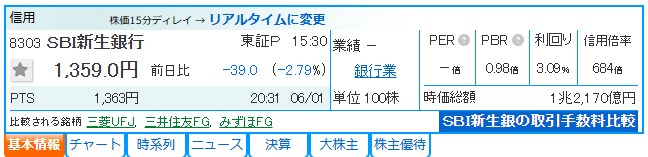

再上場時の公開価格は1,450円、初値は1,586円

再上場時の公開価格・売出価格は1株1,450円。上場初日の初値は1,586円でした。

そこから一時は期待先行で買われたものの、2026年6月1日時点では株価が1,359円まで下落。公開価格の1,450円を下回り、投資家心理はかなり冷え込んでいます。

| 項目 | 内容 |

| 銘柄名 | SBI新生銀行 |

| 証券コード | 8303 |

| 市場 | 東証プライム |

| 再上場日 | 2025年12月17日 |

| 公開価格・売出価格 | 1,450円 |

| 初値 | 1,586円 |

| 2026年6月1日終値 | 1,359円 |

| 会社予想配当 | 42円 |

| 予想配当利回り | 約3.09% |

| PBR | 約0.98倍 |

ここだけ見ると、「公開価格割れしているし、PBR1倍割れで割安では?」と思うかもしれません。ただ、銀行株は単純にPBRだけで判断すると危険です。

なぜなら、銀行株は金利、信用コスト、自己資本、規制、需給の影響を強く受けるからです。

SBI新生銀行の株価が下がっている理由

では、なぜSBI新生銀行の株価は下がっているのか。個人的には、理由は大きく6つあると見ています。

- ① 再上場後の需給悪化

- ② 公開価格割れによる投資家心理の悪化

- ③ ロックアップ解除を意識した売り圧力

- ④ 2027年3月期の純利益予想を開示していない

- ⑤ 2026年3月期の好決算に一過性要因も含まれる

- ⑥ SBIハイパー預金の成長期待と預金コストへの警戒が混在している

理由①:再上場後の需給悪化

まず一番大きいのは、再上場後の需給です。

SBI新生銀行は、2025年12月に再上場しました。再上場直後は、話題性やSBIグループへの期待から買いが入りやすい一方で、一定期間が過ぎるとIPO・POで取得した投資家の利益確定売り、損切り売り、機関投資家のポジション調整が出やすくなります。

特に、公開価格1,450円を下回ると、投資家心理は一気に悪化します。「公開価格を割ったなら、いったん逃げたい」「需給が落ち着くまで様子見したい」という売りが出やすくなるからです。

ちょく

ちょくこの意味で、現在の下落は業績悪化というより、再上場銘柄特有の需給調整の色がかなり濃いと見ています。

理由②:公開価格割れで「期待外れ」に見られている

再上場時の公開価格は1,450円。そこに対して、2026年6月1日時点の株価は1,359円です。

これは、単純に「公開価格を下回っている」というだけでなく、市場から見ると「再上場時の評価がやや高かったのでは?」と見られやすい状態です。

もちろん、PBRは1倍前後、予想配当利回りは3%台で、バリュエーションだけ見れば極端に割高ではありません。ただし、再上場銘柄は投資家の期待値が高くなりやすい。

ようこ

ようこ期待が高いぶん、少しでも成長ストーリーに不透明感が出ると、売られやすくなるわ。

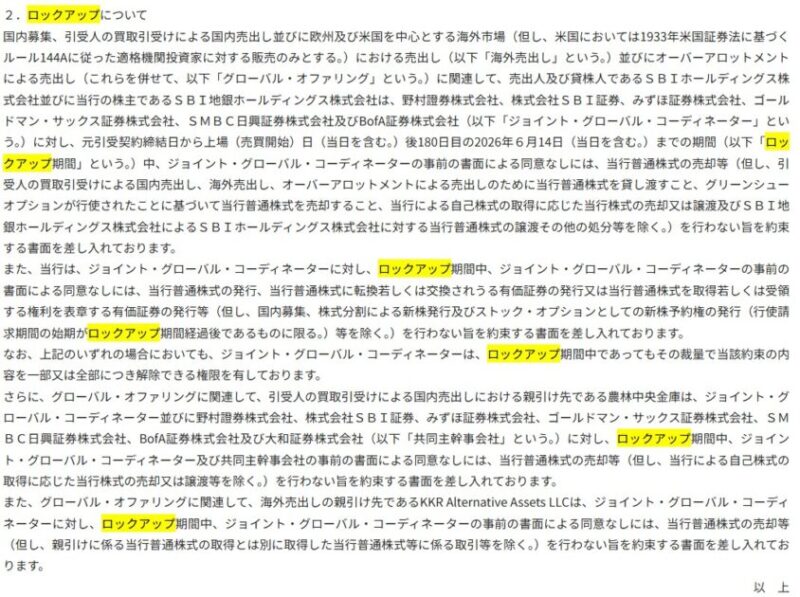

理由③:ロックアップ解除を意識した売り圧力

需給面で見逃せないのが、ロックアップ解除です。

上場時の資料では、SBIホールディングスやSBI地銀ホールディングスなどの主要株主に対して、上場日から180日間のロックアップ期間が設定されています。上場日が2025年12月17日なので、180日目は2026年6月中旬ごろです。

もちろん、ロックアップが解除されたからといって、すぐ大量売却されるとは限りません。むしろSBIグループにとってSBI新生銀行は中核企業なので、簡単に手放すとは考えにくいです。

ちょくただ、株式市場は「実際に売られるか」よりも、「売られるかもしれない」という需給不安を先に織り込みます。今の株価下落には、このロックアップ解除前後の警戒感も含まれていると考えます。

理由④:来期の純利益予想を開示していない

2026年3月期決算で、SBI新生銀行は2027年3月期の業績予想として、税金等調整前当期純利益1,320億円を開示しています。これは前期比で増益計画です。

一方で、投資家がPERや配当性向を判断するうえで重要な親会社株主に帰属する当期純利益の予想は開示していません。

会社側は、経営管理指標として税引前純利益を重視していること、実効税率の見通しを立てにくいことを理由に、純利益計画は開示していないと説明しています。

ボッチこれは投資家から見ると、少しモヤっとするね。税引前利益が伸びるのは良い。でも、最終的に株主に帰属する利益がどれくらいになるのかが見えにくい。

ちょく

ちょく結果として、「PERで素直に割安と判断しづらい」という状態になります。

理由⑤:2026年3月期の好決算に一過性要因も含まれる

2026年3月期決算は、見た目にはかなり強いです。

| 項目 | 2025年3月期 | 2026年3月期 | 増減 |

| 経常収益 | 6,140億円 | 7,740億円 | +26.1% |

| 経常利益 | 777億円 | 1,233億円 | +58.6% |

| 親会社株主に帰属する当期純利益 | 844億円 | 1,134億円 | +34.2% |

| ROE | 8.8% | 10.4% | 改善 |

| 1株配当 | 実質比較に注意 | 42円 | 増配 |

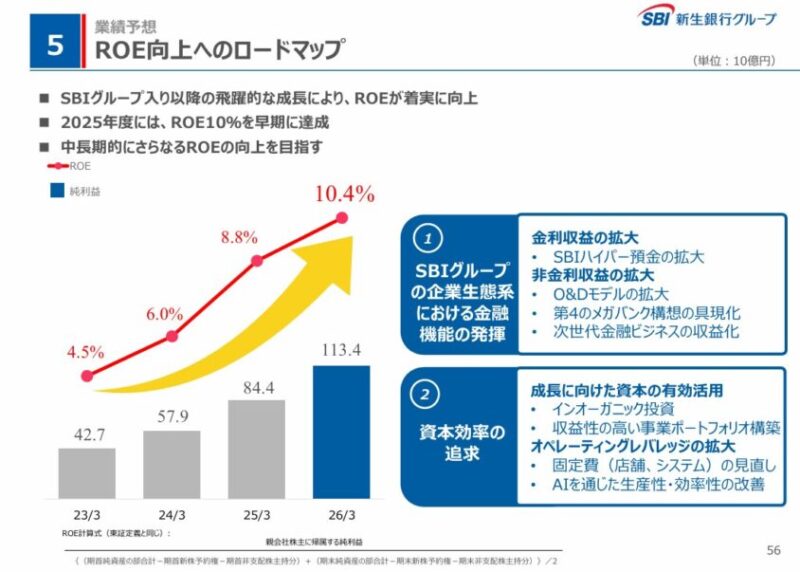

数字だけ見れば、文句なしの好決算です。経常利益は大幅増益、純利益も過去最高水準、ROEも10%台に乗っています。

ただし、株式市場は「今期が良かったか」だけではなく、「この利益が来期以降も続くのか」を見ます。

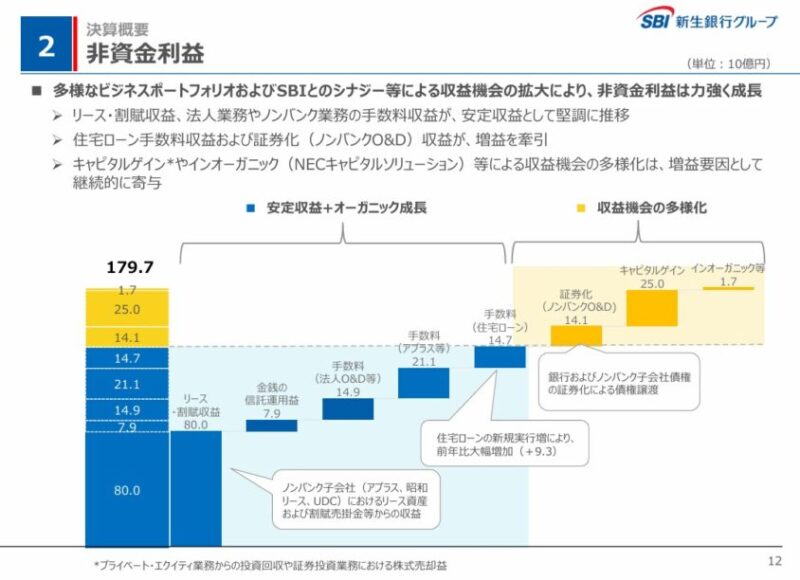

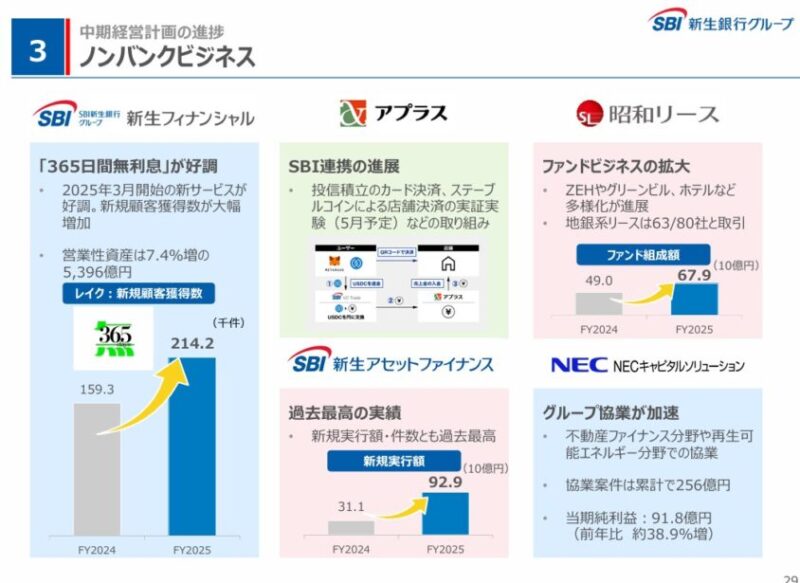

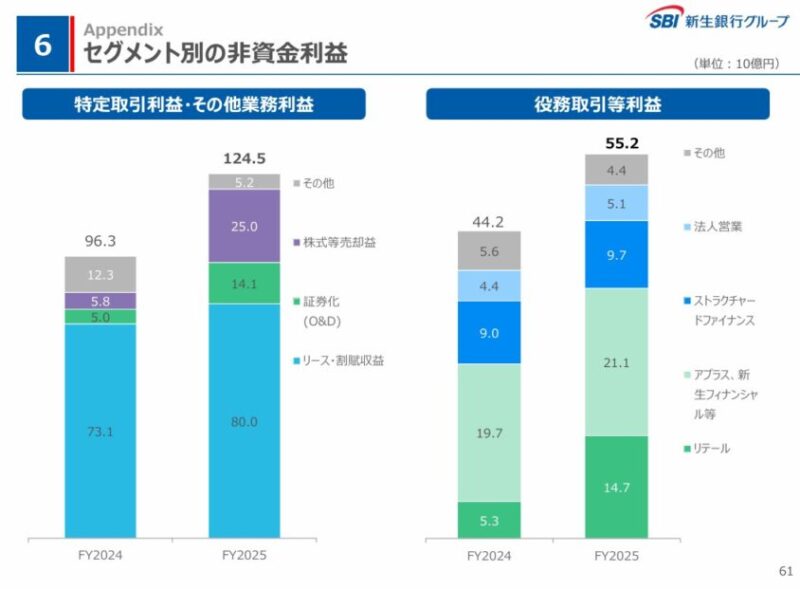

2026年3月期は、非資金利益が大きく伸びました。法人営業・ストラクチャードファイナンス、住宅ローン手数料、プライベートエクイティ投資回収によるキャピタルゲイン、証券化関連収益などが貢献しています。

ここで市場が気にしているのが、キャピタルゲインやインオーガニック案件などの再現性です。会社側も、証券化収益には再現性がある一方、キャピタルゲインは2025年度を下回る見込みと説明しています。

ようこ

ようこつまり市場は、「決算は良い。でも、この利益水準をそのまま来期以降に伸ばしていいのか?」と慎重に見ているわけね。

理由⑥:SBIハイパー預金の期待とコスト懸念が混在している

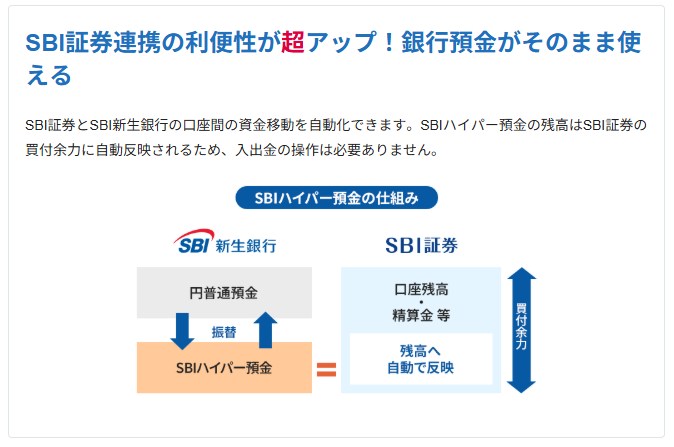

SBI新生銀行の成長ストーリーで最も注目されるのが、SBIハイパー預金です。

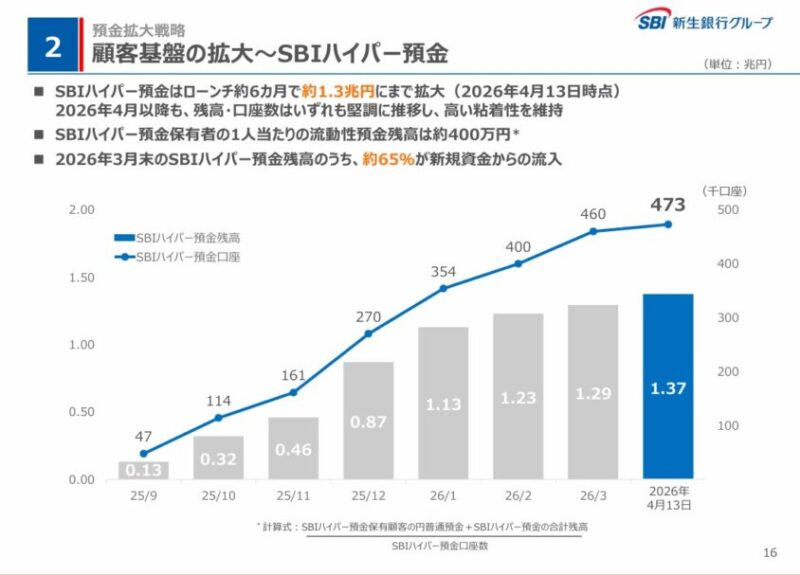

SBIハイパー預金は、SBI証券との連携を前提にした預金サービスで、ローンチから約6カ月で残高1.3兆円、口座数47万人を突破しています。これはかなり強い数字です。

ただし、預金を集めるには金利やキャンペーンが必要です。SBI新生銀行はSBIハイパー預金の通常金利を年0.50%に引き上げるなど、顧客獲得に積極的です。

ユーザーから見れば高金利は魅力です。しかし銀行側から見ると、預金金利は資金調達コストでもあります。預金残高が増えるほど、貸出や証券投資で十分な利回りを取れなければ、利ざやは圧迫されます。

ちょく

ちょく会社側は、貸出金と預金の金利差が2025年3月末の0.45%から2026年3月末の0.55%へ改善したと説明しています。つまり、現時点では金利上昇メリットを取り込めています。

ボッチただ、今後も高金利キャンペーンで預金を集め続ける場合、どこまで収益性を維持できるかが株価評価のポイントになるね。

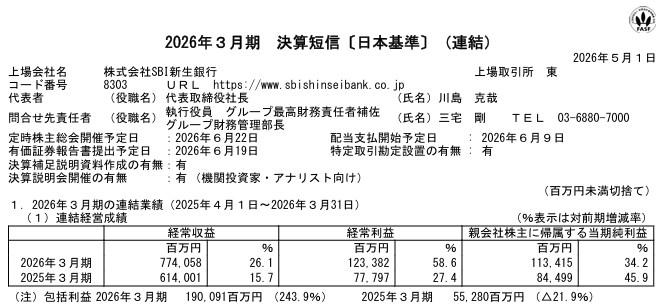

2026年3月期決算を確認|業績はかなり強い

ここからは、SBI新生銀行の決算をもう少し詳しく見ます。

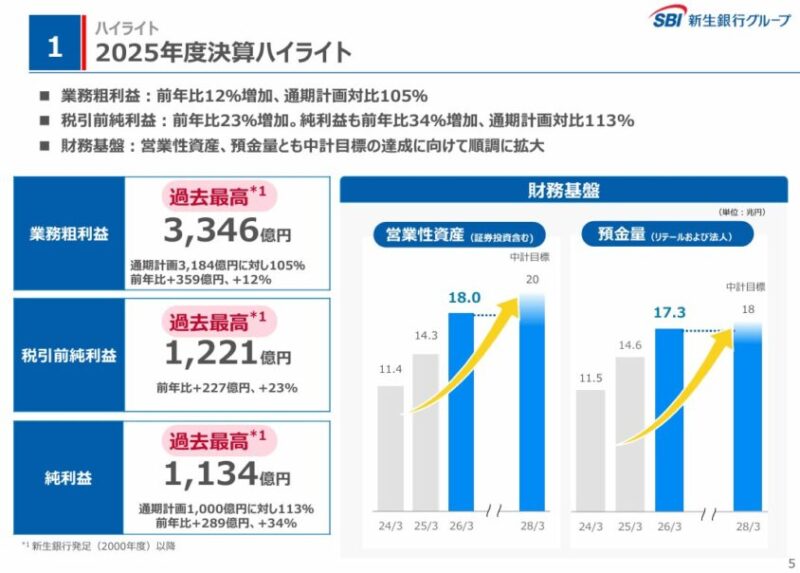

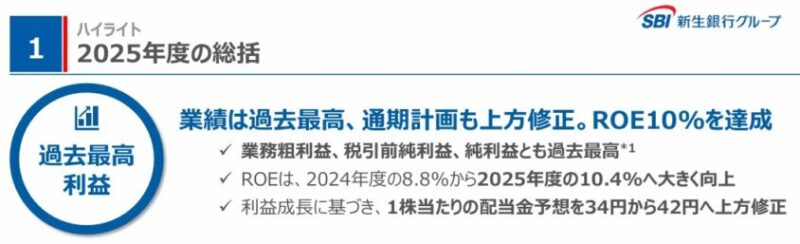

2026年3月期の決算は、率直に言えばかなり良い内容です。業務粗利益、税引前純利益、純利益がいずれも過去最高水準となり、ROEも10.4%まで改善しています。

業務粗利益は3,346億円、前年比12%増

業務粗利益は3,346億円。前期比で12%増加しました。

内訳を見ると、資金利益は前年比でやや減少した一方、非資金利益が大きく伸びています。

特に、法人営業・ストラクチャードファイナンス、住宅ローン手数料、プライベートエクイティ投資回収、証券化関連収益が利益を押し上げました。

ちょく銀行株というと「金利上昇で資金利益が伸びる」という単純な見方をしがちですが、SBI新生銀行の場合は非資金利益の厚みが大きな特徴です。

純利益は1,134億円、ROEは10.4%

親会社株主に帰属する当期純利益は1,134億円。前期比34%増です。ROEは8.8%から10.4%へ上昇しました。

銀行株でROE10%台というのは、かなり見栄えの良い数字です。PBR1倍前後でROE10%なら、一般的には「そこまで割高ではない」と見られます。

ただし、先ほども触れたように、ROE10%を今後も安定的に維持できるかは別問題です。

ようこ

ようこ会社側も「ROE二桁を継続的に確保すること」を重視している段階で、さらに高いROE目標は今後の中計見直しとあわせて検討するとしているわ。

財務基盤は拡大している

財務基盤も順調に拡大しています。

| 項目 | 2025年3月末 | 2026年3月末 |

| 預金量 | 14.6兆円 | 17.3兆円 |

| 営業性資産 | 14.3兆円 | 18.0兆円 |

| 連結自己資本比率 | 9.33% | 9.68% |

| リテール口座数 | 約388万口座 | 約433万口座 |

預金量は17.3兆円、営業性資産は18.0兆円まで拡大。中期経営計画の目標である預金量18兆円、営業性資産20兆円に近づいています。

これはかなり重要です。銀行は、預金を集めて貸出や証券投資で運用し、利ざやを稼ぐビジネスです。

ボッチ

ボッチ預金基盤が拡大しているということは、将来の収益機会が広がっているということだね。

SBI新生銀行の強み

ここからは、投資対象として見たSBI新生銀行の強みを整理します。

強み①:SBIグループの銀行中核会社である

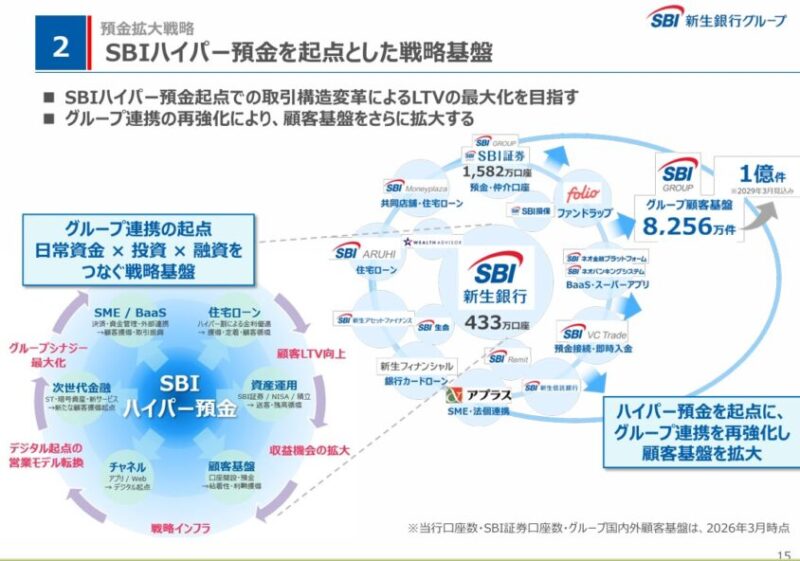

SBI新生銀行の最大の強みは、SBIグループの銀行中核会社であることです。

SBI証券、SBI新生銀行、SBI VCトレード、SBI新生信託銀行などを組み合わせることで、証券・銀行・暗号資産・信託を横断した金融サービスを展開できます。

特に、SBI証券の巨大な顧客基盤と、SBI新生銀行の預金機能がつながる点は大きいです。

ちょく

ちょくSBI証券の待機資金をSBIハイパー預金へ誘導できれば、預金残高の拡大余地はまだあります。

強み②:SBIハイパー預金が強い

SBIハイパー預金は、SBI新生銀行の成長ストーリーの中心です。

ローンチから約6カ月で残高1.3兆円、口座数47万人を突破している点は、かなりインパクトがあります。しかも、2026年3月末のSBIハイパー預金残高のうち約65%が新規資金からの流入とされています。

これは単なる預金の付け替えではなく、外部から新しいお金を取り込めているという意味です。

ただし、今後の課題は「金利だけで集めた預金」を、どれだけ粘着性の高い預金に変えられるかです。

ようこ会社側も、金利訴求だけでの拡大には限界があり、付加価値による差別化が必要だと説明しているわ。

強み③:公的資金問題が解消された

旧新生銀行時代から長年の重しだった公的資金問題は、2025年7月に完済されました。

これは非常に大きいです。旧新生銀行時代の株価低迷には、公的資金返済問題が常につきまとっていました。

投資家から見ると、「どこかで国との関係が株価に影響するのではないか」という不透明感がありました。

ちょく

ちょくその重しが消えたことで、SBI新生銀行はようやく普通の銀行株として評価される土台に立ったと言えます。

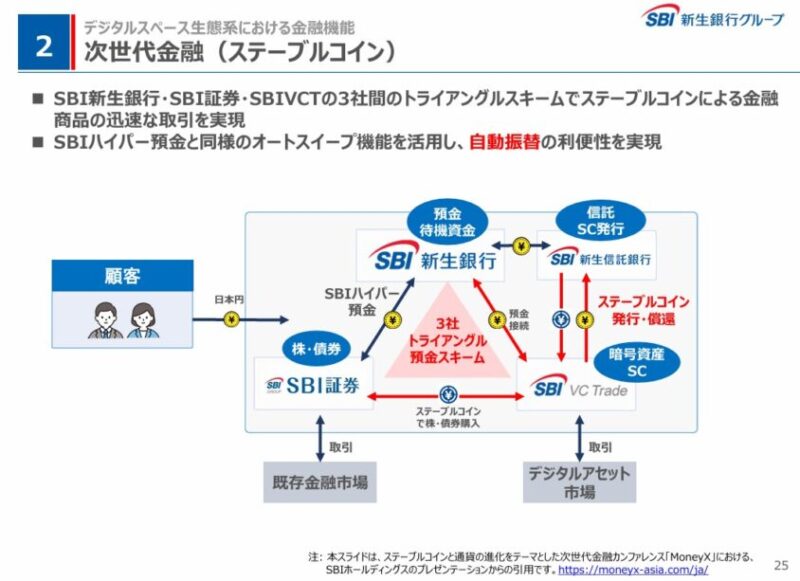

強み④:ステーブルコイン・次世代金融の材料がある

SBI新生銀行は、SBI新生信託銀行を通じた日本円ステーブルコイン「JPYC」ではなく、資料上では「JPYSC」と表記される日本円ステーブルコインのローンチ準備にも関わっています。

会社側は、初期段階ではステーブルコインの収益寄与は限定的と説明しています。つまり、短期業績を大きく押し上げる材料ではありません。

ただし、中長期では、SBI証券・SBI新生銀行・SBI VCトレードをつなぐデジタル金融インフラとして期待されます。

ボッチ

ボッチここは、他の銀行株にはあまりないテーマ性だね。

SBI新生銀行の弱み・リスク

もちろん、良い点ばかりではありません。ここを見ずに買うと危険です。

リスク①:預金獲得競争が激しい

SBIハイパー預金は強力な武器ですが、高金利で預金を集める以上、競合との金利競争に巻き込まれます。

住信SBIネット銀行、楽天銀行、auじぶん銀行、メガバンクのネット口座など、個人預金を取りに行く競合は多いです。

高金利キャンペーンで集めた預金は、金利が下がれば動く可能性もあります。

ちょく会社側も、最大の経営課題として「粘着性の高い預金の確保」を挙げています。ここは投資判断上、非常に重要です。

リスク②:非資金利益の再現性にばらつきがある

2026年3月期は非資金利益が大きく伸びました。これは良いことです。

ただ、非資金利益の中には、証券化関連収益のように比較的再現性があるものもあれば、キャピタルゲインのように毎年同じだけ出るとは限らないものもあります。

株価が素直に反応しづらいのは、ここです。

ようこ

ようこ投資家は「どこまでが実力利益で、どこまでが一時的な利益なのか」を見極めようとしているのね。

リスク③:銀行株は金利環境に大きく左右される

銀行株は、金利上昇局面では基本的に追い風です。貸出金利や有価証券運用利回りが上がるからです。

ただし、金利が上がれば預金金利も上がります。ノンバンク子会社では調達コストの上昇も重くなります。

SBI新生銀行はノンバンク事業も持っているため、単純に「利上げ=全面プラス」とは言い切れません。

ボッチ

ボッチこの点は、メガバンク株を見る時よりも少し丁寧に確認する必要があるね。

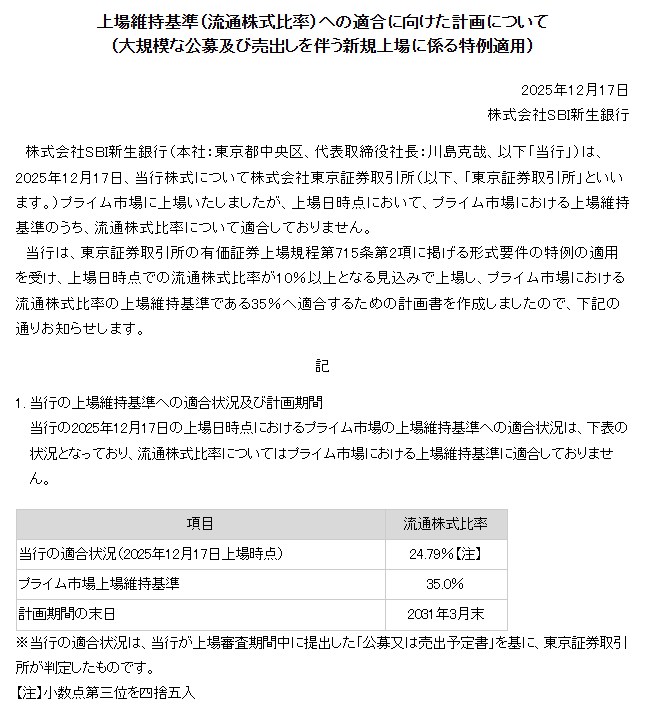

リスク④:流通株式比率の上場維持基準に課題がある

SBI新生銀行は東証プライム市場に再上場していますが、上場時点では流通株式比率がプライム市場の上場維持基準を満たしていません。

会社は2031年3月末を目途に適合を目指す計画を示しています。

これは、今すぐ上場廃止になるという話ではありません。

ちょくただし、将来的に流通株式比率を高めるための株式売出しが意識されやすく、需給面の上値抑制要因になる可能性があります。

今の株価は割安なのか?

2026年6月1日時点の株価1,359円で見ると、SBI新生銀行の指標は以下のようになります。

| 指標 | 水準 | 見方 |

| PER | 約9倍台 | 銀行株としては割高感は小さい |

| PBR | 約0.98倍 | 1倍割れで下値の目安にはなる |

| 配当利回り | 約3.09% | 高配当とまでは言えないが悪くない |

| ROE | 10.4% | PBR1倍前後なら評価余地あり |

| 公開価格 | 1,450円 | 現在は公開価格割れ |

バリュエーションだけ見れば、かなり面白い水準です。PBR1倍割れ、ROE10%、配当利回り3%台なら、普通に考えれば「割安寄り」に見えます。

ただし、ここで飛びつくのはまだ早いです。今の株価は、単に業績だけでなく、再上場後の需給、ロックアップ解除、流通株式比率の課題、来期純利益の非開示といった不確実性も織り込んでいます。

俺の見方では、1,350円前後は「割安に見えるが、需給リスク込みで慎重に拾う水準」です。

ちょく短期で一気に反発するというより、需給が落ち着き、次の四半期決算で収益の持続性が確認されてから評価されるタイプだと思います。

今後の株価を見るうえで重要なポイント

SBI新生銀行を買うかどうか判断するなら、見るべきポイントは株価チャートだけではありません。以下の5つを確認したいです。

① 1,350円近辺を守れるか

短期的には、直近安値圏である1,350円前後を守れるかが重要です。

ここを明確に割り込むと、公開価格割れ銘柄としてさらに需給が悪化する可能性があります。

ようこ逆に、1,350円近辺で下げ止まり、出来高を伴って1,450円の公開価格ラインを回復できれば、投資家心理は改善しやすいわ。

② 1,450円の公開価格を回復できるか

公開価格1,450円は、投資家心理上の重要ラインです。

ここを下回っている間は「公開価格割れ銘柄」という見られ方をされやすく、戻り売りも出やすいです。

ボッチまずは1,450円を回復し、その後に定着できるかがポイントになるね。

③ SBIハイパー預金の残高・口座数が伸び続けるか

SBI新生銀行の成長ストーリーは、SBIハイパー預金の拡大に大きく依存しています。

今後の決算では、SBIハイパー預金の残高だけでなく、口座数、顧客の定着率、新規資金流入比率を見たいです。

ちょく金利キャンペーンで一時的に集まっただけなのか、粘着性の高い預金になっているのかで評価は大きく変わります。

④ 非資金利益の中身

今後の決算で特に見たいのは、非資金利益の中身です。

証券化関連収益や手数料収益のように再現性がある利益が伸びているならポジティブです。

一方、キャピタルゲインなど一過性要因に依存しているなら、市場は高いPERを付けにくいでしょう。

⑤ 2027年3月期の純利益見通し・税率

会社は現時点で純利益予想を開示していません。今後、税率の見通しや純利益水準が見えやすくなれば、投資家はPERで評価しやすくなります。

逆に、税引前利益は伸びているのに純利益が思ったほど伸びない場合、株価の上値は重くなる可能性があります。

SBI新生銀行は買いか?個人的な結論

最後に、個人的な見方をまとめます。

SBI新生銀行は、短期で飛びつく銘柄というより、再上場後の需給悪化が落ち着くのを待ちながら、1,300円台で慎重に拾う候補だと見ています。

業績・ROE・PBR・配当利回りだけ見れば悪くない。ただし、ロックアップ解除、流通株式比率、純利益非開示、非資金利益の再現性という不透明要素があるため、全力買いではなく、分割買い向きです。

自分なら、いきなり大きく買うのではなく、以下のように考えます。

- 短期投資:1,450円回復までは無理に追わない

- 中期投資:1,300円台で需給が落ち着くなら少額から検討

- 長期投資:SBIハイパー預金とROE10%維持を確認しながら判断

- 高配当目的:利回り3%台なので、配当だけを目的に買うにはやや物足りない

個人的には、SBI新生銀行は「高配当銀行株」ではなく、SBIグループの銀行中核会社として、再上場後に市場評価が定まっていく銘柄として見た方が良いと思います。

ちょくつまり、今はまだ「完成された安定株」ではありません。むしろ、再上場後の評価形成途中にある株です。そこにチャンスもあり、リスクもあります。

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリは「売買の中身」まで見られる

松井証券の日本株アプリは、ただ株価やチャートを見るだけのアプリではありません。

東証売買内訳データをもとに、個別銘柄の現物・信用新規・信用返済・機関投資家の空売りなど、売買の中身をスマホで確認できます。

💡 空売りとは?

手元に持っていない株式を他者から借りて売却し、株価が下がったところで買い戻して利益を出す手法。

(※画像の円グラフの緑色部分)

たとえば株価が急落したとき、

「個人の投げ売りなのか?」

「信用買いの返済売りなのか?」

「機関投資家の空売りが増えているのか?」

こうした需給の変化を、感覚ではなくデータで確認しやすくなります。

ちょく

ちょく株式投資で勝率を上げたいなら、松井証券の無料日本株アプリに搭載されている「東証売買内訳データ」の活用が必須級です。

松井証券アプリで確認しやすいポイント

- 機関投資家の空売り数量・金額を確認できる

- 現物買い・現物売りの動きを見られる

- 信用新規・信用返済の内訳をチェックできる

- 円グラフで表示されるため、売買の偏りが視覚的に分かりやすい

短期〜スイング投資をする人ほど、需給チェックは重要です。

好決算なのに株価が伸びない銘柄、材料が出ても上値が重い銘柄は、需給面に原因があるケースもあります。

松井証券の日本株アプリなら、チャートだけでは見えにくい「誰が売っているのか」「どんな売買が増えているのか」を確認する材料になります。

ようこ「なぜ急に株価が下がったのか?」それが個人のパニック売りなのか、機関投資家の意図的な売り仕掛け(空売り)なのかを見極められるわ。

ボッチ「反発を狙う底値買いのチャンス」や「無駄な損切りの回避」に直結するね。

こんな人におすすめ

- 決算後の急騰・急落で、売買の中身を確認したい人

- 機関投資家の空売りが増えていないかチェックしたい人

- 信用買い残・信用返済など、短期資金の動きを見たい人

- 新NISAで買う前に、人気銘柄の需給を確認したい人

- チャート分析だけでなく、売買内訳も見て判断材料を増やしたい人

松井証券の日本株アプリは、口座を持っていれば無料で利用できます。通信料は別途かかりますが、売買内訳データを使った需給分析をスマホで確認できるのは大きなメリットです。

「チャートだけでは不安」「空売りや信用取引の動きも見てから判断したい」という方は、まず松井証券の日本株アプリをチェックしてみてください。

\ 最短5分で完了!プロと同じ情報で勝率UP /

今なら松井証券の口座開設キャンペーンで2,200円相当のポイント+1,000円相当のポイントが入手可能

松井証券は口座開設のキャンペーンを実施中です。

ちょくポイントをゲットする手順は下記の通りです。

松井証券の公式サイトで証券口座を開設した後、クイズに正解して1,200ポイントをゲット。

Xに入るのは以下のうちどれか?「最大X%貯まる投信残高ポイントサービス」において松井証券で投資信託を保有しているだけで業界最高水準で貯まるポイントは最大X%か? 【必須】

①0.1

②0.5

③1.0

ようこ

ようこクイズの答えは、「③1.0」よ。

※クイズの答え参照元|松井証券:公式サイト

AA032531

口座開設の申込フォームにある「紹介コード」欄に入力してください

入力できるのは申込時だけで、後から追加はできません。また1つのコードには利用人数の上限があるため、上限に達している場合は付与されません(入力時にはエラーが出ないため判別できません)。※上限は1ヶ月につき3名様までで

2026年7月26日時点では7月の利用者0人

※このコードは筆者が発行したものです。ご利用いただくと筆者にも特典が入ります。

総合口座開設及びNISA口座を新規開設で、1,000ポイントをゲット。

キャンペーン詳細はコチラの記事で解説

※売買内訳データは投資判断の参考情報であり、将来の株価上昇・下落を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

ちょく面倒な分析は不要!円グラフで売買内訳を見られるので、空売りや信用取引の動きが視覚的に分かりやすいですよ。

ようこ松井証券で口座開設してアプリをダウンロードすれば、売買内訳データを使った需給分析が無料でずっと使えるわ。

まとめ:SBI新生銀行の株価下落は「業績悪化」ではなく「再上場後の需給調整」

最後に、この記事の要点を整理します。

- SBI新生銀行は2023年に一度上場廃止になったが、2025年12月17日に東証プライムへ再上場している

- 現在の8303は普通に売買できる上場株

- 2026年3月期決算は経常利益・純利益とも大幅増益で、業績は強い

- 株価下落の主因は、業績悪化ではなく、再上場後の需給、公開価格割れ、ロックアップ解除、純利益非開示への警戒

- SBIハイパー預金は強力な成長ドライバーだが、預金コストと粘着性が今後の焦点

- PBR1倍割れ・ROE10%・配当利回り3%台は悪くないが、全力買いより分割買い向き

結論として、SBI新生銀行の現在の下落は「ダメな銀行だから売られている」というより、再上場後の市場評価がまだ固まっていないことによる調整だと考えています。

決算は強い。成長ストーリーもある。PBRも1倍前後まで下がっている。だから、銘柄としての魅力はあります。

ただし、銀行株は一見安く見えても、需給と金利と信用コストで簡単に評価が変わります。

焦って飛びつくより、次の決算でSBIハイパー預金の伸び、非資金利益の再現性、ROE10%維持を確認しながら、少しずつ判断するのが現実的です。

ちょくいいか。SBI新生銀行は「もう買えない株」ではなくなった。でも「買える=すぐ買っていい」ではない。今は、再上場後の実力を市場が見極めている途中だ。焦らず、決算と需給を見ながら判断しよう。