酉島製作所(6363)は、海水淡水化・発電所・上下水道などの大型ポンプを手がける老舗メーカーです。

水不足、防災・減災、老朽インフラ更新、次世代エネルギーといったテーマに乗りやすい一方で、足元の決算を見ると「売上は伸びているが、営業利益率は低下している」という注意点もあります。

この記事では、酉島製作所がどんな会社なのか、何が強みなのか、弱みはどこにあるのか、そして株価の今後をどう考えるべきかを、公式IR・決算短信・会社資料をもとに整理します。

ボッチ

ボッチ酉島製作所って、最近「水テーマ」「中東関連」で名前を見るけど、今から買って大丈夫なの?

ちょく

ちょく結論から言うと、事業テーマはかなり魅力的。ただし、足元の利益率低下と株価の高値圏には注意が必要。勢いだけで買う銘柄ではなく、決算後に数字を確認しながら分割で考えたい銘柄だ。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

酉島製作所(6363)とは?100年以上続く大型ポンプメーカー

酉島製作所は、1919年創業のポンプメーカーです。本社は大阪府高槻市。東京証券取引所プライム市場に上場しており、証券コードは6363です。

家庭用の小さなポンプではなく、同社が得意とするのは、発電所、上下水道、海水淡水化プラント、産業プラントなどで使われる大型・高圧ポンプです。

ようこ

ようこ言い換えると、普段は見えないけれど、水・電気・産業インフラを動かす「心臓」のような機械を作っている会社よ。

| 項目 | 内容 |

| 会社名 | 株式会社 酉島製作所 |

| 証券コード | 6363 |

| 上場市場 | 東証プライム |

| 創業 | 1919年8月1日 |

| 本社 | 大阪府高槻市宮田町一丁目1番8号 |

| 主な事業 | ポンプの製造・販売・据付・アフターサービス |

| 主な用途 | 海水淡水化、発電、上下水道、防災、産業プラント、次世代エネルギー |

| 2024年度連結売上高 | 865億円 |

| 従業員数 | 1,921名(2025年3月31日時点、連結) |

この記事で最初に押さえておきたいのは、酉島製作所は「水テーマだけの短期材料株」ではないということです。

もちろん、海水淡水化や中東の水インフラというテーマで物色されやすい銘柄ではあります。

ちょく

ちょくしかし本質は、100年以上かけて大型ポンプの技術と納入実績を積み上げてきたインフラ企業です。

酉島製作所の事業内容|セグメントは実質「ポンプ事業」が中心

投資家目線では「事業セグメント」よりも、会社資料で示される需要先別と事業領域別の受注・売上・受注残を見る方が実態をつかみやすいです。

需要先別:官公需・民需・外需

| 区分 | 主な内容 | 投資家が見るポイント |

| 官公需 | 上下水道、防災・減災、公共インフラ向けポンプ | 国内インフラ更新・国土強靱化需要 |

| 民需 | 工場、産業設備、発電・エネルギー関連向け | 国内設備投資、工場稼働率、エネルギー需要 |

| 外需 | 中東・欧米・アジアなど海外向けポンプ、海水淡水化案件など | 海外水インフラ投資、為替、地政学リスク |

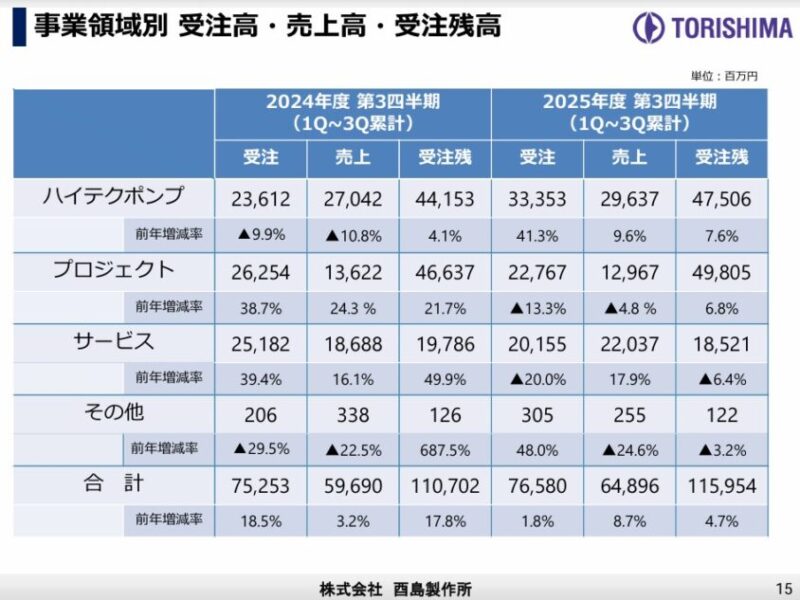

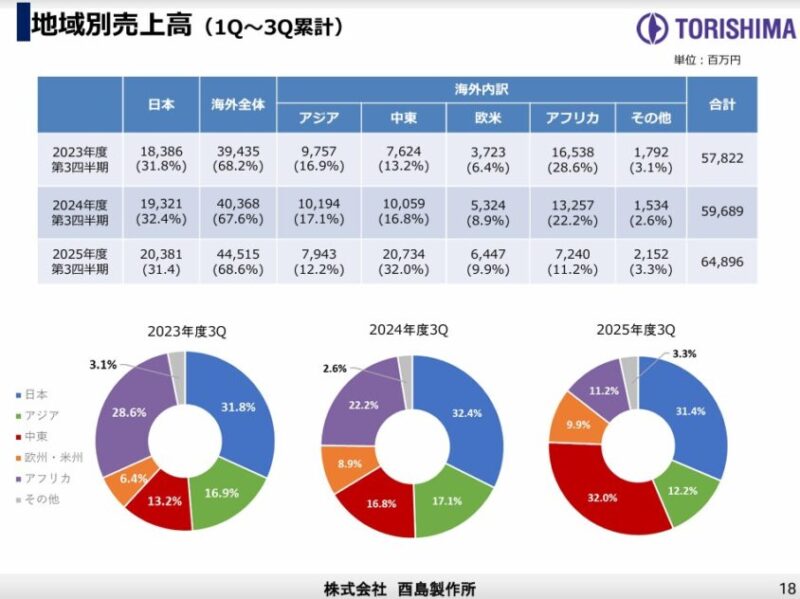

2026年3月期第3四半期累計では、外需の売上高は445億円、全体売上高649億円の約69%を占めています。

酉島製作所は国内インフラ企業でありながら、実態としては海外比率が高いグローバル企業です。

事業領域別:ハイテクポンプ・プロジェクト・サービス

会社資料では、事業領域別に「ハイテクポンプ」「プロジェクト」「サービス」「その他」という分類も示されています。ここは投資判断でかなり重要です。

| 事業領域 | イメージ | ポイント |

| ハイテクポンプ | 高圧・高効率の大型ポンプ | 海水淡水化、発電、産業用途などの中核 |

| プロジェクト | 大型案件・プラント案件 | 受注規模は大きいが、工期や採算の影響を受けやすい |

| サービス | 保守、補修、部品交換、アフターサービス | ストック性があり、収益安定に寄与しやすい |

| その他 | 周辺事業 | 規模は小さい |

2026年3月期第3四半期累計では、ハイテクポンプの受注高が前年同期比41.3%増と大きく伸びました。

一方、サービスの受注高は前年同期比20.0%減でしたが、売上高は17.9%増となっています。

ボッチ

ボッチつまり、足元ではハイテクポンプの受注が強く、サービス売上も伸びている構図だね。

酉島製作所の強み① 海水淡水化プラント向けポンプで高い存在感

酉島製作所の最大の強みは、海水淡水化プラント向けポンプです。海水淡水化とは、海水から塩分を取り除き、生活用水や工業用水として使える淡水を作る仕組みです。

中東のように淡水資源が限られる地域では、海水淡水化プラントが生活インフラそのものです。そこでは、海水を大量に取り込み、高い圧力で逆浸透膜に送り込むポンプが必要になります。

この領域で酉島製作所は1970年代から実績を積み上げ、海水淡水化プラント向けポンプでグローバルニッチトップ企業にも認定されています。

ようこ

ようこつまり、酉島製作所は「水を作る設備」の心臓部を作っている会社なんですね。

ちょく

ちょくそう。海水淡水化は、単なるテーマではなく中東や水不足地域にとって生活インフラ。そこに長年入り込んでいる点が、酉島の大きな強みだ。

ただし大型プラント案件は、受注から売上計上まで時間がかかります。また、海外案件は為替、外注費、工期遅延、地政学リスクの影響も受けます。テーマの強さと業績反映のタイミングは分けて考える必要があります。

酉島製作所の強み② 受注残が厚く、将来売上の見通しが立ちやすい

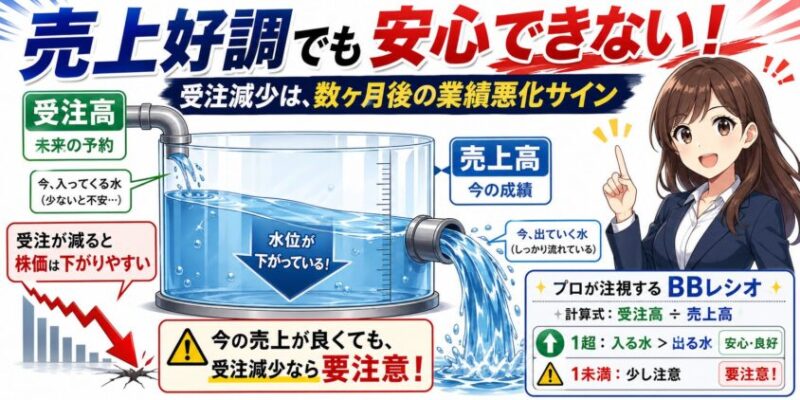

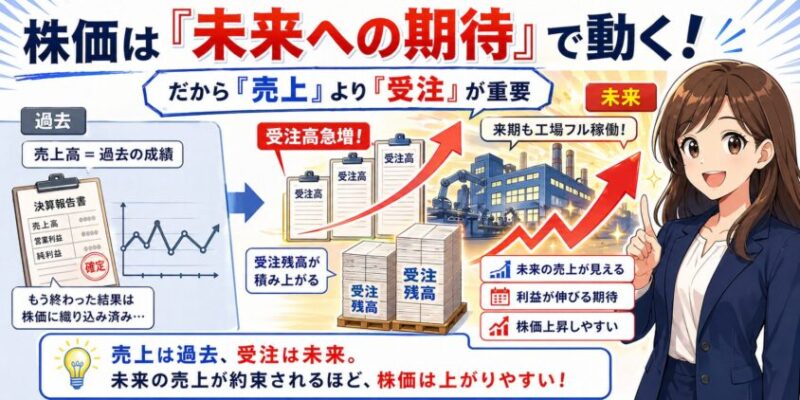

酉島製作所を見るうえで重要なのが、受注高と受注残高です。ポンプのような受注生産型ビジネスでは、売上高だけを見ても将来の勢いは分かりません。

- 受注高:その期間に新しく取った注文

- 売上高:その期間に納品・工事進捗などで売上計上した金額

- 受注残高:まだ売上計上されていない注文の残り

2026年3月期第3四半期累計では、受注高は766億円、売上高は649億円、受注残高は1,159億円でした。受注残高が売上高を大きく上回っているため、一定の売上の見通しは立ちやすい状態です。

水槽にたとえると、受注高は「水槽に入ってくる水」、売上高は「水槽から出ていく水」、受注残高は「水槽にたまっている水」です。水槽に十分な水がある限り、短期的に売上が急に枯れるリスクは低くなります。

| 2026年3月期3Q累計 | 金額 | 前年同期比 |

| 受注高 | 766億円 | +1.8% |

| 売上高 | 649億円 | +8.7% |

| 受注残高 | 1,159億円 | +4.7% |

投資家としては、今後も「受注高が売上高を上回る状態」が続くかを確認したいところです。

ちょく

ちょく受注残が積み上がっている間は強いですが、受注が鈍り始めると、その後の売上成長も鈍化しやすくなります。

酉島製作所の強み③ サービス事業が収益安定に効く

大型ポンプは、納入して終わりではありません。発電所、上下水道、海水淡水化プラントで長期間使われる設備なので、定期点検、補修、部品交換、トラブル対応が必要になります。

ここで効いてくるのがサービス事業です。新規ポンプの受注は景気や大型案件のタイミングに左右されますが、既に納入した設備のメンテナンス需要は比較的安定しやすいです。

2026年3月期第3四半期累計では、サービス売上高は220億円で前年同期比17.9%増でした。

ボッチ

ボッチこれは、酉島製作所を単なる設備投資サイクル銘柄ではなく、一定のストック性を持つインフラ関連株として見るうえで重要だよ。

酉島製作所の強み④ 次世代エネルギー用ポンプへの展開

酉島製作所は、水インフラだけでなく、次世代エネルギー領域にも取り組んでいます。公式サイトでは、液化水素ポンプ、液化アンモニアポンプ、浸漬型液化ガス用ポンプなどを次世代エネルギー用ポンプとして紹介しています。

特に水素・アンモニアは、脱炭素や火力発電の燃料転換の文脈で注目される領域です。

まだ本格収益化の時期や規模は読みづらいものの、既存の高圧・低温・流体制御技術を横展開できる点は、長期的なオプション価値になります。

ようこここは短期の業績貢献を過度に期待するより、「将来の成長テーマとして仕込まれている」と見るのが現実的ね。

酉島製作所の注目材料|新日本造機の買収で何が変わる?

2026年2月、酉島製作所は住友重機械工業から新日本造機の株式100%を取得し、子会社化することを発表しました。株式譲渡実行日は2026年7月1日の予定です。

新日本造機は、蒸気タービン・プロセスポンプの製造・販売・アフターサービスを行う会社です。酉島製作所にとっては、ポンプ専業から一歩進み、流体を扱う回転機械の総合メーカーへ近づく買収と考えられます。

| 項目 | 内容 |

| 買収対象 | 新日本造機株式会社 |

| 事業内容 | 蒸気タービン・プロセスポンプの製造・販売・アフターサービス |

| 取得価額 | 新日本造機株式149億円、アドバイザリー費用等1億円見込み |

| 株式譲渡実行日 | 2026年7月1日予定 |

| 2026年3月期への影響 | 軽微見込み |

この買収のポイントは、短期業績よりも中期的な事業ポートフォリオ拡大です。

会社側は、2029年度を最終年度とする中期経営計画「Beyond110」について、株式譲渡完了後に見直しを行う予定としています。

ちょく

ちょくつまり、買収後の新しい中計目標が今後の株価材料になる可能性があります。

酉島製作所の弱み① 売上は伸びても営業利益が伸びていない

ここからは弱みです。まず一番大きいのは、足元で増収なのに営業減益になっていることです。

2026年3月期第3四半期累計では、売上高は前年同期比8.7%増の649億円でした。一方で、営業利益は前年同期比39.6%減の17億円、営業利益率は2.6%まで低下しています。

| 項目 | 2025年3月期3Q累計 | 2026年3月期3Q累計 | 増減 |

| 売上高 | 597億円 | 649億円 | +8.7% |

| 営業利益 | 28億円 | 17億円 | -39.6% |

| 営業利益率 | 4.7% | 2.6% | -2.1pt |

| 純利益 | 25億円 | 32億円 | +26.5% |

会社資料では、営業利益減少の主因として、高水準の外注費、国内案件の計上時期後ずれ、人件費増加などが挙げられています。

ボッチ会社側は外注加工費について2026年度以降の改善を見込んでいるけど、実際に利益率が回復するかは次の決算で確認が必要だね。

純利益は投資有価証券売却益により増益ですが、本業の稼ぐ力を見るなら営業利益を重視すべきです。今回の決算は「売上・受注は強いが、利益率に課題がある」と見るのが妥当です。

酉島製作所の弱み② 海外比率が高く、為替・地政学リスクを受けやすい

酉島製作所は海外売上比率が高い会社です。これは成長性の源泉である一方、為替や地政学リスクの影響を受けやすいという弱みでもあります。

特に中東の海水淡水化需要は長期的に魅力的ですが、地域情勢の悪化、物流混乱、工期遅延、代金回収リスクなどが発生する可能性があります。水インフラは必要不可欠だからこそ需要は底堅い一方、政治・外交の影響も避けられません。

また、2026年3月期第3四半期では為替差損も発生しています。

ちょく円安は海外売上の円換算では追い風になりやすい面がありますが、調達コストや為替差損益によって利益が振れる点には注意が必要です。

酉島製作所の弱み③ 中東復興・南鳥島レアアースは「思惑」と「実需」を分ける必要がある

酉島製作所は、海水淡水化・中東水インフラ・南鳥島レアアースなどの連想で物色されやすい銘柄です。ここは非常に重要ですが、冷静に整理する必要があります。

中東復興需要

中東では、海水淡水化プラントが生活用水インフラとして重要です。中東情勢が不安定化し、水供給インフラへの懸念が高まると、関連銘柄として酉島製作所に資金が向かいやすくなります。

ただし、株価が先に思惑で上がっても、実際の復旧・新設案件が受注として表れ、売上・利益に反映されるまでには時間差があります。

ようこ

ようこ短期では「ニュースで上がる」、中期では「受注で確認する」、長期では「利益率で評価する」という段階に分けて見る必要があるわ。

南鳥島レアアース

南鳥島周辺のレアアース泥採鉱では、水深約6,000m級の海底から泥を引き揚げる技術が注目されています。ここから「高圧ポンプ技術を持つ酉島製作所に関係があるのでは」という連想が生まれやすいです。

ただし、現時点で酉島製作所が南鳥島レアアース開発の主要受注企業として公式に発表されているわけではありません。ここは「将来テーマとしての連想」にとどめ、直接的な業績貢献を前提にしすぎない方が安全です。

酉島製作所の株価指標|割安感は薄れ、高値圏の警戒も必要

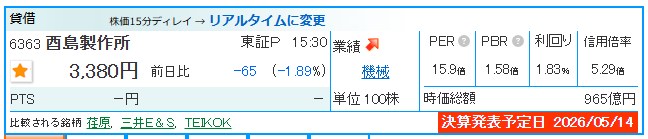

2026年5月13日時点の株価は3,380円前後。会社予想ベースのPERは約16倍、PBRは約1.6倍、配当利回りは約1.8%です。2026年4月8日には年初来高値3,635円を付けており、株価はすでに水インフラ・中東関連テーマを一定程度織り込んでいる可能性があります。

| 指標 | 目安 | 見方 |

| 株価 | 3,380円前後 | 年初来高値3,635円に近い水準 |

| PER | 約16倍 | 機械株として極端な割安ではない |

| PBR | 約1.6倍 | 資本効率改善への期待も織り込み |

| 配当利回り | 約1.8% | 高配当株というより成長・テーマ株寄り |

| 最低購入代金 | 約33万8,000円 | 新NISA成長投資枠では買えるが、1単元の金額はやや大きい |

PERだけを見ると過熱しすぎとは言い切れません。しかし、営業利益率が低下している局面で株価が高値圏にあるため、次の決算で利益率改善が確認できないと、短期的には失望売りが出るリスクがあります。

ちょく特に5月14日の本決算では、次の3点を確認したいです。

- 営業利益率が回復する見通しになっているか

- 受注高・受注残高が引き続き強いか

- 新日本造機買収後の中期計画見直しに前向きな示唆があるか

酉島製作所は新NISAで買える?長期保有向きか

酉島製作所は東証プライム上場の個別株なので、新NISAの成長投資枠で購入できます。

水インフラ、海水淡水化、防災・減災、次世代エネルギーという長期テーマを考えると、新NISAでじっくり保有する候補にはなります。

ただし、新NISA向きだからといって、今すぐ一括で買う必要はありません。むしろ、株価が高値圏にあり、営業利益率の回復確認も必要な局面では、分割買いの方が現実的です。

| 投資スタンス | 考え方 |

| 短期売買 | 決算・中東関連ニュース・受注ニュースで値動きが大きくなりやすい。高値掴みに注意。 |

| 中期投資 | 受注残、利益率改善、新日本造機買収後の中計見直しを確認しながら判断。 |

| 長期投資 | 水インフラ・海水淡水化・サービス事業の積み上げを評価。ただし景気循環と海外リスクは織り込む。 |

| 新NISA | 成長投資枠のサテライト候補。主力にしすぎず、分割買いが無難。 |

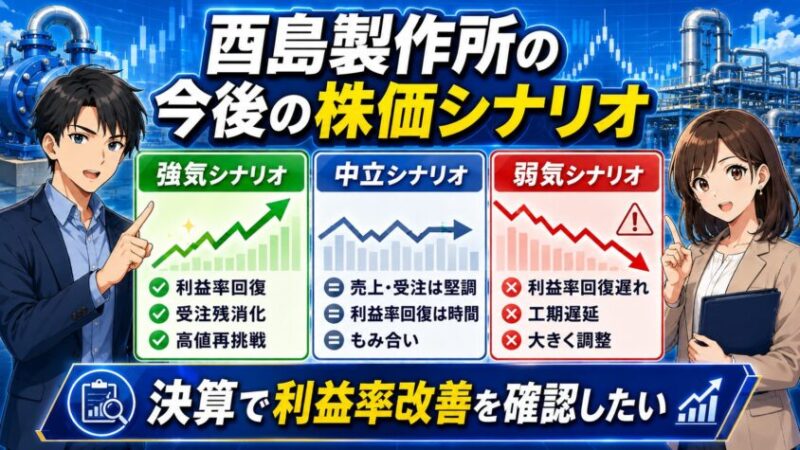

酉島製作所の今後の株価シナリオ

強気シナリオ

強気シナリオは、受注残の消化が順調に進み、外注費の改善によって営業利益率が回復するケースです。さらに、中東の海水淡水化需要、新日本造機買収後の中期計画見直し、次世代エネルギー用ポンプの進展が重なれば、株価は年初来高値を再び試す可能性があります。

中立シナリオ

中立シナリオは、売上と受注は堅調だが、利益率の回復に時間がかかるケースです。この場合、株価はテーマ期待で下値は支えられつつも、PERの切り上がりには限界があり、3,000円台前半から高値圏でのもみ合いになりやすいと考えます。

弱気シナリオ

弱気シナリオは、営業利益率の回復が遅れ、海外案件の採算悪化や工期遅延が続くケースです。株価がすでに高値圏にあるため、決算で利益率改善が見えない場合は、テーマ株としての期待剥落により大きく調整する可能性があります。

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリは「売買の中身」まで見られる

松井証券の日本株アプリは、ただ株価やチャートを見るだけのアプリではありません。

東証売買内訳データをもとに、個別銘柄の現物・信用新規・信用返済・機関投資家の空売りなど、売買の中身をスマホで確認できます。

💡 空売りとは?

手元に持っていない株式を他者から借りて売却し、株価が下がったところで買い戻して利益を出す手法。

(※画像の円グラフの緑色部分)

たとえば株価が急落したとき、

「個人の投げ売りなのか?」

「信用買いの返済売りなのか?」

「機関投資家の空売りが増えているのか?」

こうした需給の変化を、感覚ではなくデータで確認しやすくなります。

ちょく株式投資で勝率を上げたいなら、松井証券の無料日本株アプリに搭載されている「東証売買内訳データ」の活用が必須級です。

松井証券アプリで確認しやすいポイント

- 機関投資家の空売り数量・金額を確認できる

- 現物買い・現物売りの動きを見られる

- 信用新規・信用返済の内訳をチェックできる

- 円グラフで表示されるため、売買の偏りが視覚的に分かりやすい

短期〜スイング投資をする人ほど、需給チェックは重要です。

好決算なのに株価が伸びない銘柄、材料が出ても上値が重い銘柄は、需給面に原因があるケースもあります。

松井証券の日本株アプリなら、チャートだけでは見えにくい「誰が売っているのか」「どんな売買が増えているのか」を確認する材料になります。

ようこ「なぜ急に株価が下がったのか?」それが個人のパニック売りなのか、機関投資家の意図的な売り仕掛け(空売り)なのかを見極められるわ。

ボッチ「反発を狙う底値買いのチャンス」や「無駄な損切りの回避」に直結するね。

こんな人におすすめ

- 決算後の急騰・急落で、売買の中身を確認したい人

- 機関投資家の空売りが増えていないかチェックしたい人

- 信用買い残・信用返済など、短期資金の動きを見たい人

- 新NISAで買う前に、人気銘柄の需給を確認したい人

- チャート分析だけでなく、売買内訳も見て判断材料を増やしたい人

松井証券の日本株アプリは、口座を持っていれば無料で利用できます。通信料は別途かかりますが、売買内訳データを使った需給分析をスマホで確認できるのは大きなメリットです。

「チャートだけでは不安」「空売りや信用取引の動きも見てから判断したい」という方は、まず松井証券の日本株アプリをチェックしてみてください。

\ 最短5分で完了!プロと同じ情報で勝率UP /

今なら松井証券の口座開設キャンペーンで1,200円相当のポイントが入手可能

松井証券は口座開設のキャンペーンを実施中です。

ちょく

ちょくポイントをゲットする手順は下記の通りです。

松井証券の公式サイトで証券口座を開設した後、クイズに正解して1,200ポイントをゲット。

Xに入るのは以下のうちどれか?「最大X%貯まる投信残高ポイントサービス」において松井証券で投資信託を保有しているだけで業界最高水準で貯まるポイントは最大X%か? 【必須】

①0.1

②0.5

③1.0

ようこ

ようこクイズの答えは、「③1.0」よ。

※クイズの答え参照元|松井証券:公式サイト

総合口座開設及びNISA口座を新規開設で、1,000ポイントをゲット。

キャンペーン詳細はコチラの記事で解説

※売買内訳データは投資判断の参考情報であり、将来の株価上昇・下落を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

ちょく面倒な分析は不要!円グラフで売買内訳を見られるので、空売りや信用取引の動きが視覚的に分かりやすいですよ。

ようこ松井証券で口座開設してアプリをダウンロードすれば、売買内訳データを使った需給分析が無料でずっと使えるわ。

酉島製作所(6363)のよくある質問

- 酉島製作所は何の会社ですか?

-

発電所、上下水道、海水淡水化プラント、産業プラント向けの大型・高圧ポンプを製造・販売・保守する会社です。特に海水淡水化プラント向けポンプで高い存在感があります。

- 酉島製作所の強みは何ですか?

-

海水淡水化向けポンプの実績、海外水インフラへの展開、厚い受注残、サービス事業による安定収益、次世代エネルギー用ポンプへの技術展開が強みです。

- 酉島製作所の弱みは何ですか?

-

足元では売上が伸びている一方で営業利益率が低下しています。また、海外比率が高いため、為替、外注費、地政学リスク、工期遅延の影響を受けやすい点にも注意が必要です。

- 酉島製作所は新NISAで買えますか?

-

はい。東証プライム上場の個別株なので、新NISAの成長投資枠で購入できます。ただし1単元の購入金額は30万円台で、株価も高値圏にあるため、分割買いが現実的です。

- 今すぐ買うべきですか?

-

水テーマの長期性は魅力的ですが、足元では営業利益率の低下が懸念点です。5月14日の本決算で、来期見通し、利益率改善、受注残の推移を確認してから判断する方が安全です。

まとめ|酉島製作所は水テーマの本命候補。ただし全力買いは危険

酉島製作所は、海水淡水化プラント向けポンプで高い存在感を持つ、非常に面白いインフラ関連株です。

水不足、防災・減災、老朽インフラ更新、次世代エネルギーという長期テーマに乗れる点は大きな魅力です。

一方で、足元の決算では売上・受注は堅調ながら、営業利益率は低下しています。純利益は投資有価証券売却益で増えていますが、本業の利益率改善を確認するまでは、強気一辺倒では見ない方がよいです。

- 良い点:海水淡水化向けポンプで高いシェア、受注残が厚い、サービス売上が伸びている、新日本造機買収で事業領域拡大の可能性

- 懸念点:営業利益率低下、海外比率の高さ、外注費・人件費増、株価が年初来高値に近い

- 投資判断:水テーマの本命候補だが、5月14日の本決算で利益率・受注・来期見通しを確認してから分割買いが現実的

結論として、酉島製作所は「買う価値のあるテーマ株」ではあります。しかし、今の局面で最も大事なのは、勢いで飛びつくことではありません。

ちょく水テーマの長期性を評価しつつ、決算後に営業利益率の回復が見えるかを確認する。この姿勢が、酉島製作所を冷静に判断するうえで最も重要です。