キオクシアHD<285A>の業績回復やAIデータセンター向けNAND需要の拡大をきっかけに、関連銘柄として注目されやすいのがティアンドエスグループ<4055>です。

「キオクシア関連」「半導体工場向けシステム」「AIソリューション」「東北大学との共同研究」――こうしたテーマ性だけを見ると、かなり夢のある小型成長株に見えます。

ただし、ここで注意したいのは、ティアンドエスグループは半導体メーカーでも半導体製造装置メーカーでもないという点です。実態は、半導体工場向けのシステム開発・運用保守、DX関連システム開発、AIソフトウェア開発を手がける独立系システムインテグレーターです。

この記事では、ティアンドエスグループの事業内容、キオクシアとの関係、2026年9月期第2四半期決算、強み・弱み、今後の株価を見るうえで重要なポイントを整理します。

- ティアンドエスグループが何で稼ぐ会社なのか

- キオクシア関連としてどこまで評価していいのか

- 2026年9月期2Q決算の良かった点と懸念点

- 株価が上がる条件・下がる条件

- 投資判断で見るべきチェックポイント

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

ティアンドエスグループとは?キオクシア関連で注目されるソフトウェア企業

ティアンドエスグループは、半導体・重電・社会インフラ・業務アプリケーションなどの分野でシステム開発や運用保守を行う企業です。

特に投資家から注目されているのは、キオクシアグループ向けの半導体工場関連システムです。会社側も、キオクシア向けに「半導体工場向けのシステム開発、運用・保守サービス」を提供していると説明しています。

つまり、ティアンドエスグループは「NANDを作る会社」ではありません。

ちょく

ちょくしかし、NANDを生産する半導体工場のシステム面を支える会社です。ここを間違えると、期待値を大きく読み違えます。

会社概要

| 項目 | 内容 |

| 会社名 | ティアンドエスグループ株式会社 |

| 証券コード | 4055 |

| 上場市場 | 東証グロース |

| 本社所在地 | 神奈川県横浜市西区みなとみらい3-6-3 MMパークビル11階 |

| 代表者 | 代表取締役 執行役員 社長 武川 義浩 |

| 設立 | 2016年11月1日 |

| 主な事業 | DXソリューション、半導体ソリューション、AIソリューション |

| 主要顧客 | キオクシアG、東芝G、日立G、その他大手企業など |

ここで大事なのは、東証グロースの小型成長株であることです。

テーマ性が強い分、業績期待が高まると株価は大きく動きやすい一方、期待が剥落すると急落しやすい側面もあります。

事業内容|会計上は単一セグメント、売上は3カテゴリーで開示

ティアンドエスグループの事業は、会計上は「システム開発及びその関連サービス」の単一セグメントです。

ようこ

ようこただし、会社は売上を以下の3カテゴリーに分けて開示しているわ。

① DXソリューション

重電、社会インフラ、業務系システムなど、大手企業向けのシステム開発・運用保守が中心。売上規模では最大カテゴリーです。

② 半導体ソリューション

半導体関連企業向けに、工場内システムの開発、保守、運用サービスを提供。キオクシア関連として投資家が最も注目するカテゴリーです。

③ AIソリューション

AI、画像認識、ハードウェア制御、生成AIを活用した開発支援など。将来性はあるものの、現時点では売上構成比はまだ小さめです。

投資判断では、まず半導体ソリューションがどれだけ伸びているか、次にDXソリューションが安定成長しているか、最後にAIソリューションが将来の収益柱になり得るかを確認するのが現実的です。

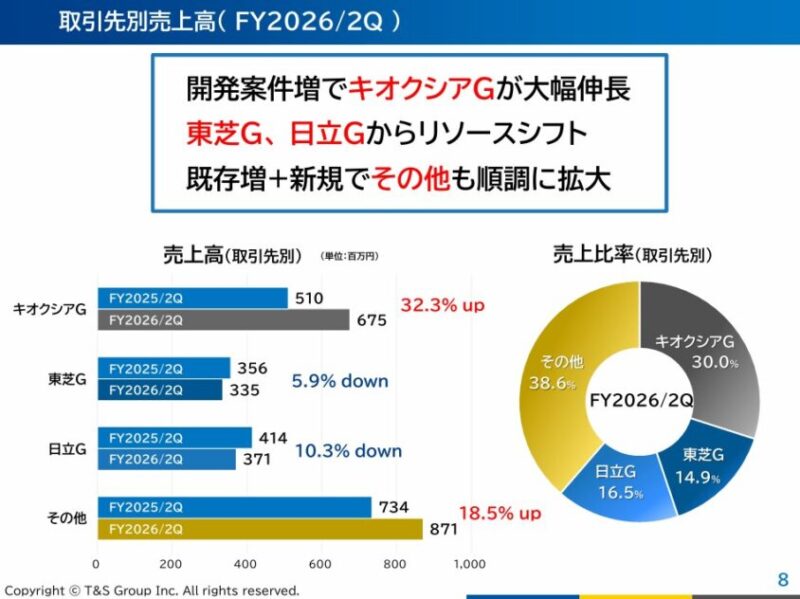

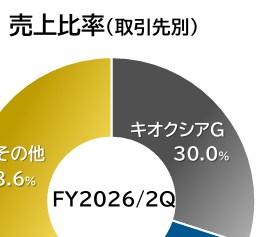

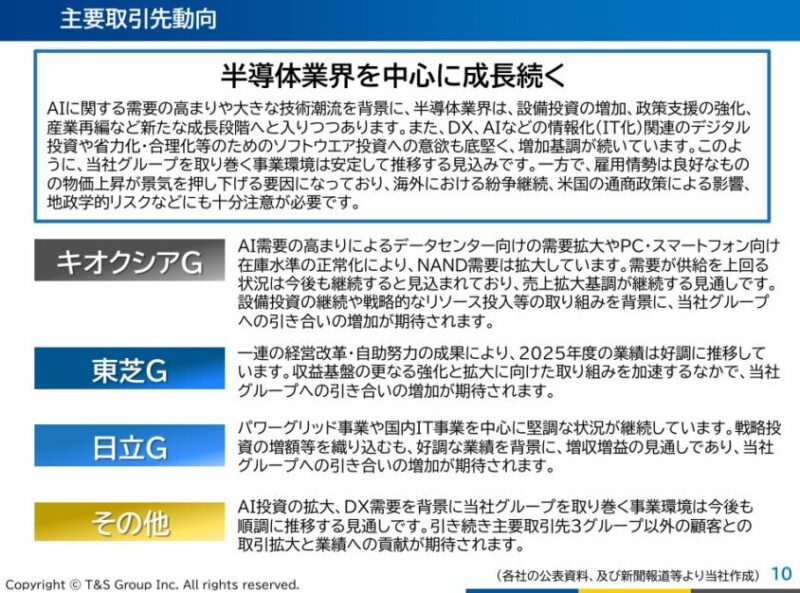

キオクシアとの関係|売上比率30%の重要顧客

ティアンドエスグループを見るうえで、最も重要なのがキオクシアグループとの関係です。

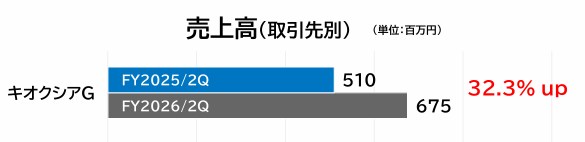

2026年9月期第2四半期の決算補足資料では、キオクシアG向け売上高は675百万円、売上比率は30.0%と開示されています。

ボッチ

ボッチ前年同期の510百万円から32.3%増加しており、開発案件の増加が業績を押し上げたよ。

| 取引先区分 | 2026年9月期2Q売上高 | 売上比率 | 前年同期比 |

| キオクシアG | 675百万円 | 30.0% | 32.3%増 |

| 東芝G | 335百万円 | 14.9% | 5.9%減 |

| 日立G | 371百万円 | 16.5% | 10.3%減 |

| その他 | 871百万円 | 38.6% | 18.5%増 |

この数字を見ると、ティアンドエスグループは「キオクシア一本足打法」ではありません。

ただし、キオクシアG向けが全体の3割を占めるため、キオクシアの設備投資、工場稼働、NAND市況、AIデータセンター向けSSD需要の影響を受けやすい銘柄であることは間違いありません。

ちょく

ちょくしたがって、ティアンドエスグループを分析するときは、同社単体の決算だけでなく、キオクシアHD<285A>の決算、設備投資方針、NAND価格、AIサーバー向けSSD需要もセットで見る必要があります。

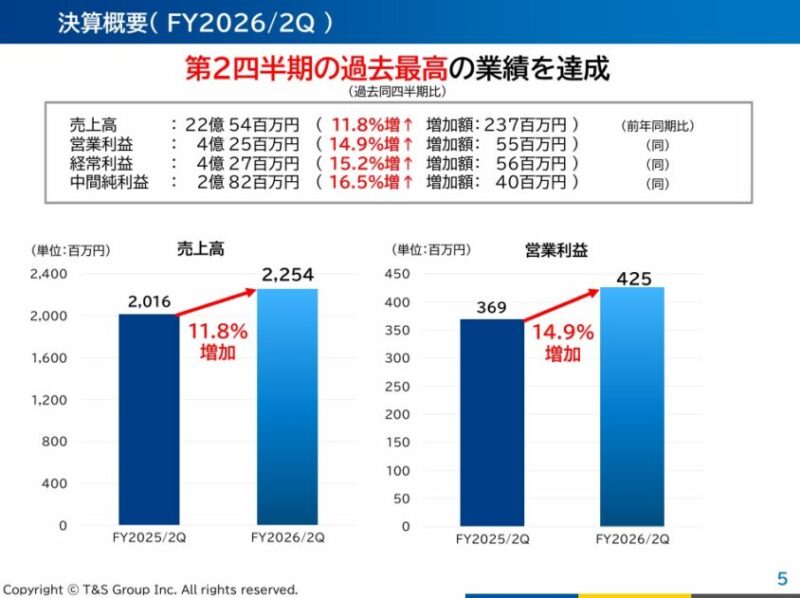

2026年9月期第2四半期決算|売上・利益とも過去最高水準

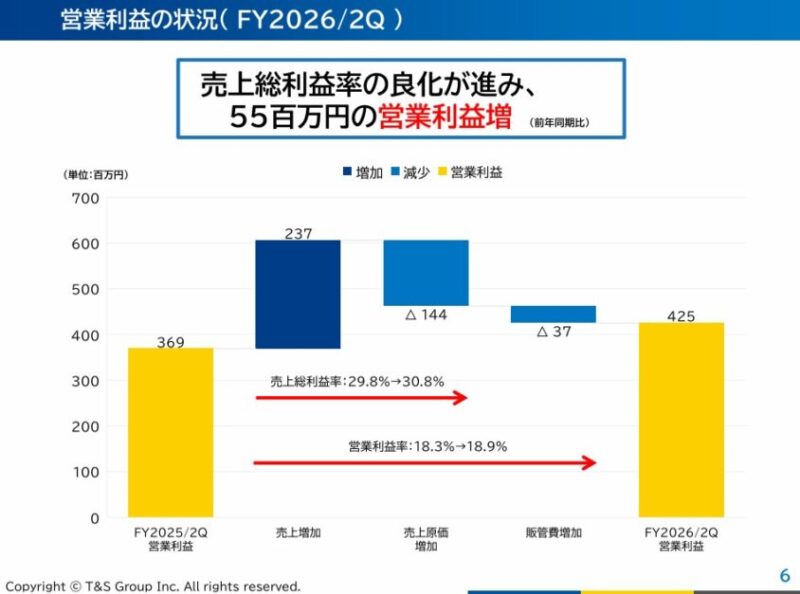

2026年9月期第2四半期決算は、かなり堅調な内容でした。売上高、営業利益、経常利益、中間純利益はいずれも前年同期比で増加しています。

| 項目 | 2026年9月期2Q累計 | 前年同期比 |

| 売上高 | 2,254百万円 | 11.8%増 |

| 営業利益 | 425百万円 | 14.9%増 |

| 経常利益 | 427百万円 | 15.2%増 |

| 親会社株主に帰属する中間純利益 | 282百万円 | 16.5%増 |

| 営業利益率 | 18.9% | 前年同期18.3%から改善 |

売上が伸びただけでなく、営業利益率も18.3%から18.9%へ改善しています。

ようこ

ようこシステム開発系の企業としては高い収益性を維持しており、単なる人月ビジネスよりも付加価値の高い案件を取れている印象よ。

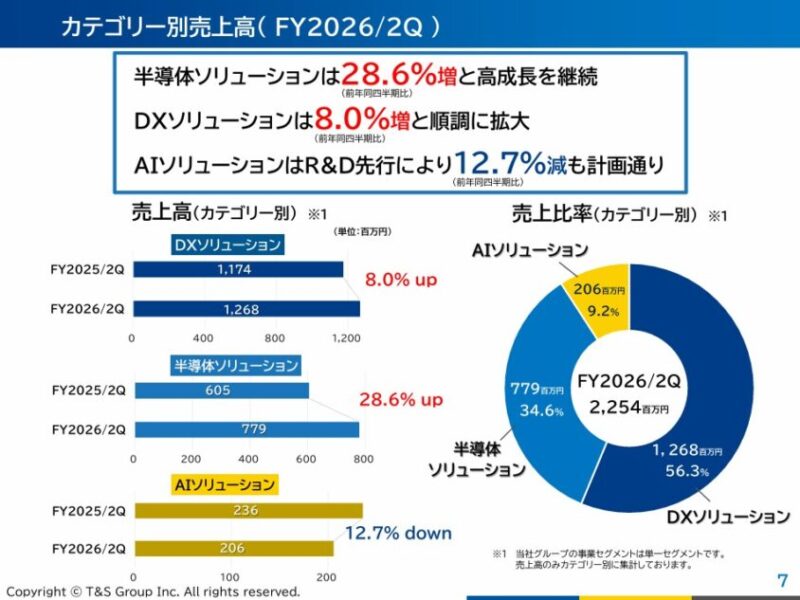

カテゴリー別売上

| カテゴリー | 売上高 | 売上比率 | 前年同期比 |

| DXソリューション | 1,268百万円 | 56.3% | 8.0%増 |

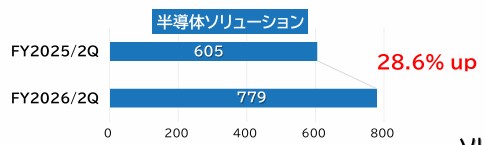

| 半導体ソリューション | 779百万円 | 34.6% | 28.6%増 |

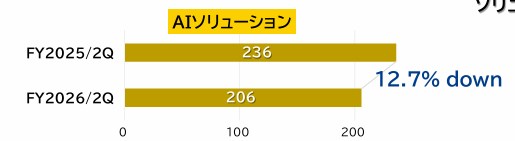

| AIソリューション | 206百万円 | 9.2% | 12.7%減 |

今回の決算で最も評価できるのは、半導体ソリューションが前年同期比28.6%増と大きく伸びたことです。

キオクシアG向けの開発案件増加が確認できており、キオクシア関連としての実需が数字に出ています。

一方で、AIソリューションは前年同期比12.7%減でした。会社側は計画通りとしていますが、AIテーマで大きく評価されるには、今後このカテゴリーの再成長が必要です。

ティアンドエスグループ良かった点|半導体ソリューションとキオクシアG向けが強い

良かった点① 半導体ソリューションが大幅増収

半導体ソリューション売上は779百万円、前年同期比28.6%増でした。半導体市場の復調や投資需要を背景に、システム開発案件の受注が増加しています。

半導体製造は装置だけで成り立つわけではありません。工場内の生産管理、データ管理、保守運用、ITインフラなどのシステムが必要です。

ちょく

ちょくティアンドエスグループはこの「工場のソフト面」を支える会社として、半導体投資回復の恩恵を受けやすい立ち位置にあります。

良かった点② キオクシアG向け売上が32.3%増

キオクシアG向け売上は675百万円、前年同期比32.3%増。これは非常に重要です。

キオクシアHDはAIデータセンター向けSSD需要、NAND市況の改善、メモリ投資再開期待などで注目されています。

そのキオクシア向けの案件が増えているということは、ティアンドエスグループにとっても追い風が実際の売上に表れ始めていると見てよいでしょう。

良かった点③ 営業利益率が改善

営業利益率は18.3%から18.9%へ改善しました。売上総利益率も29.8%から30.8%へ改善しており、単に売上が伸びただけではなく、利益の質も悪くありません。

人件費や外注費が上がりやすいITサービス企業で利益率を維持・改善できている点は、評価できるポイントです。

良かった点④ 進捗率が高い

通期予想に対する進捗率は、売上高50.1%、経常利益53.4%です。4Q偏重傾向があるなかで上期時点で50%を超えているため、通期予想の達成期待は高いと見ています。

ティアンドエスグループ懸念点|AIソリューション減収とキオクシア依存には注意

懸念点① AIソリューションは前年同期比で減収

AIソリューション売上は206百万円、前年同期比12.7%減でした。

会社側は研究開発活動に注力したことによる計画通りの推移としていますが、株式市場が「AI関連株」として評価するには、売上成長の再加速が必要です。

HailoエッジAIプロセッサ向けソフトウェア、生成AIを活用したソフトウェア開発支援、画像認識AIなど、テーマ性はあります。

ボッチ

ボッチただし、現時点ではまだ会社全体の利益を大きく押し上げる規模にはなっていないよ。

懸念点② キオクシア関連として期待されすぎるリスク

キオクシアG向け売上比率は30.0%です。これは大きな強みである一方、依存リスクでもあります。

キオクシアの業績が良くなれば、ティアンドエスグループへの連想買いが入りやすくなります。しかし、キオクシアの好決算がそのままティアンドエスグループの利益に比例するわけではありません。

ティアンドエスグループは半導体そのものを売っているわけではなく、半導体工場向けのシステム開発・運用保守を担う会社です。

ようこ

ようこそのため、投資家は「キオクシア関連」という言葉に飛びつくのではなく、実際にキオクシアG向け売上が継続して伸びるかを確認する必要があるわ。

懸念点③ 人材確保と外注費上昇リスク

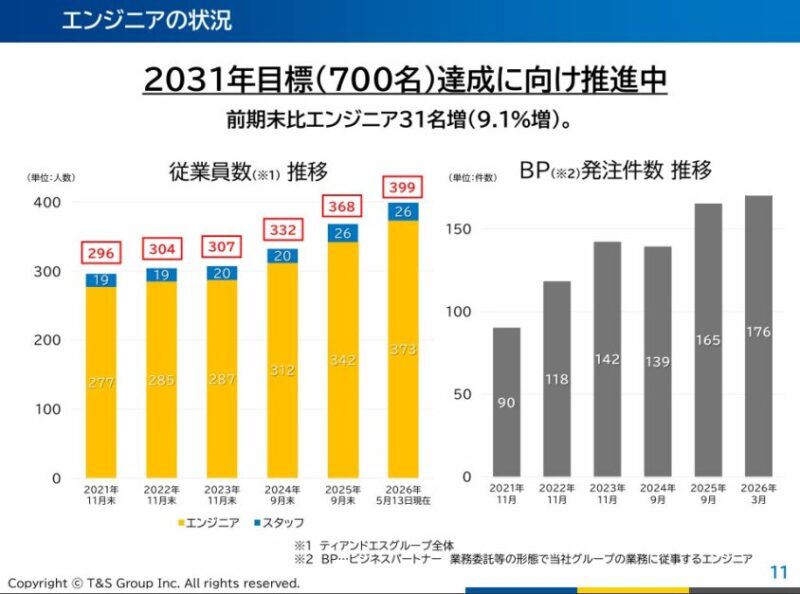

ティアンドエスグループの成長には、エンジニアの確保が欠かせません。決算補足資料では、2031年にエンジニア700名を目指す方針が示されています。

ただし、半導体・AI・DXの領域ではエンジニア争奪戦が激しくなっています。

採用費、人件費、外注費が上がれば、売上は伸びても利益率が圧迫される可能性があります。

懸念点④ バリュエーションは割安とは言いにくい

2026年5月15日時点では、株価2,055円、PER28.5倍、PBR4.89倍、配当利回り0.54%となっています。

成長期待があるため一定のプレミアムは理解できますが、単純な割安株ではありません。

今後も半導体ソリューションが高成長を続け、AIソリューションも再成長するという前提が崩れると、バリュエーション調整が起きる可能性があります。

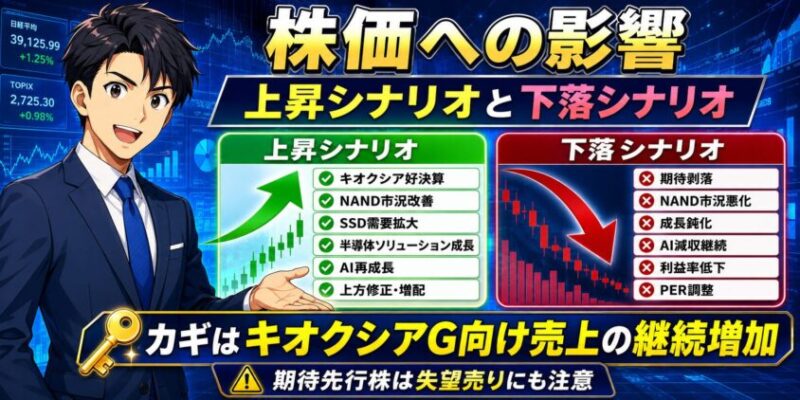

株価への影響|上昇シナリオと下落シナリオ

上昇シナリオ

ティアンドエスグループの株価が上がるシナリオは、かなり明確です。

- キオクシアHDの好決算・強気な設備投資方針が確認される

- NAND市況の改善が続く

- AIデータセンター向けSSD需要が拡大する

- キオクシアG向け売上が次回以降も増加する

- 半導体ソリューションの高成長が継続する

- AIソリューションが再成長に転じる

- 通期上方修正や増配が出る

特に重要なのは、キオクシアG向け売上が一過性ではなく、継続的に伸びるかです。

ちょくここが確認できれば、キオクシア関連の本命周辺株として再評価される可能性があります。

下落シナリオ

- キオクシアの業績期待が剥落する

- NAND市況が再び悪化する

- 半導体ソリューションの成長率が鈍化する

- AIソリューションの減収が続く

- 人件費・外注費増加で利益率が低下する

- PER30倍前後のバリュエーションが維持できなくなる

テーマ株として買われた銘柄は、期待が強いほど失望売りも大きくなります。

ようこ

ようこ決算が悪くなくても、株価が先に織り込んでいれば下落することは十分あるわ。

ティアンドエスグループを見るうえで重要な5つのポイント

ティアンドエスグループ<4055>を投資対象として見る場合、単に「キオクシア関連」「半導体関連」「AI関連」というテーマだけで判断するのは危険です。

ボッチ

ボッチ実際の決算で確認すべきポイントは、次の5つだよ。

① キオクシアG向け売上の推移

最重要ポイントです。2026年9月期第2四半期では、キオクシアG向け売上高は675百万円、前年同期比32.3%増でした。キオクシア関連として評価されるには、この売上増加が一過性ではなく、次回以降も継続するかが重要です。

② 半導体ソリューションの成長率

半導体ソリューション売上は779百万円、前年同期比28.6%増でした。キオクシア関連としての実需を見るうえで、このカテゴリーの成長率は非常に重要です。今後も20%台の高成長を維持できるかに注目です。

③ 営業利益率の維持

2026年9月期第2四半期の営業利益率は18.9%と高水準でした。売上が伸びても、人件費や外注費の増加で利益率が低下すると評価は下がります。今後は売上成長だけでなく、利益率を維持できるかも確認したいポイントです。

④ AIソリューションの再成長

AIソリューション売上は206百万円、前年同期比12.7%減でした。会社側は計画通りとしていますが、AI関連株として評価されるには、今後このカテゴリーが再成長に転じる必要があります。

⑤ 株価バリュエーション

2026年5月15日時点では、株価2,055円、PER28.5倍、PBR4.89倍、配当利回り0.54%でした。成長期待を織り込んだ水準のため、業績成長が鈍化すると株価調整リスクが高まります。買う場合は、決算の進捗とバリュエーションのバランスを見る必要があります。

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリは「売買の中身」まで見られる

松井証券の日本株アプリは、ただ株価やチャートを見るだけのアプリではありません。

東証売買内訳データをもとに、個別銘柄の現物・信用新規・信用返済・機関投資家の空売りなど、売買の中身をスマホで確認できます。

💡 空売りとは?

手元に持っていない株式を他者から借りて売却し、株価が下がったところで買い戻して利益を出す手法。

(※画像の円グラフの緑色部分)

たとえば株価が急落したとき、

「個人の投げ売りなのか?」

「信用買いの返済売りなのか?」

「機関投資家の空売りが増えているのか?」

こうした需給の変化を、感覚ではなくデータで確認しやすくなります。

ちょく

ちょく株式投資で勝率を上げたいなら、松井証券の無料日本株アプリに搭載されている「東証売買内訳データ」の活用が必須級です。

松井証券アプリで確認しやすいポイント

- 機関投資家の空売り数量・金額を確認できる

- 現物買い・現物売りの動きを見られる

- 信用新規・信用返済の内訳をチェックできる

- 円グラフで表示されるため、売買の偏りが視覚的に分かりやすい

短期〜スイング投資をする人ほど、需給チェックは重要です。

好決算なのに株価が伸びない銘柄、材料が出ても上値が重い銘柄は、需給面に原因があるケースもあります。

松井証券の日本株アプリなら、チャートだけでは見えにくい「誰が売っているのか」「どんな売買が増えているのか」を確認する材料になります。

ようこ「なぜ急に株価が下がったのか?」それが個人のパニック売りなのか、機関投資家の意図的な売り仕掛け(空売り)なのかを見極められるわ。

ボッチ「反発を狙う底値買いのチャンス」や「無駄な損切りの回避」に直結するね。

こんな人におすすめ

- 決算後の急騰・急落で、売買の中身を確認したい人

- 機関投資家の空売りが増えていないかチェックしたい人

- 信用買い残・信用返済など、短期資金の動きを見たい人

- 新NISAで買う前に、人気銘柄の需給を確認したい人

- チャート分析だけでなく、売買内訳も見て判断材料を増やしたい人

松井証券の日本株アプリは、口座を持っていれば無料で利用できます。通信料は別途かかりますが、売買内訳データを使った需給分析をスマホで確認できるのは大きなメリットです。

「チャートだけでは不安」「空売りや信用取引の動きも見てから判断したい」という方は、まず松井証券の日本株アプリをチェックしてみてください。

\ 最短5分で完了!プロと同じ情報で勝率UP /

今なら松井証券の口座開設キャンペーンで1,200円相当のポイントが入手可能

松井証券は口座開設のキャンペーンを実施中です。

ちょくポイントをゲットする手順は下記の通りです。

松井証券の公式サイトで証券口座を開設した後、クイズに正解して1,200ポイントをゲット。

Xに入るのは以下のうちどれか?「最大X%貯まる投信残高ポイントサービス」において松井証券で投資信託を保有しているだけで業界最高水準で貯まるポイントは最大X%か? 【必須】

①0.1

②0.5

③1.0

ようこ

ようこクイズの答えは、「③1.0」よ。

※クイズの答え参照元|松井証券:公式サイト

総合口座開設及びNISA口座を新規開設で、1,000ポイントをゲット。

キャンペーン詳細はコチラの記事で解説

※売買内訳データは投資判断の参考情報であり、将来の株価上昇・下落を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

ちょく面倒な分析は不要!円グラフで売買内訳を見られるので、空売りや信用取引の動きが視覚的に分かりやすいですよ。

ようこ松井証券で口座開設してアプリをダウンロードすれば、売買内訳データを使った需給分析が無料でずっと使えるわ。

結論|ティアンドエスグループは「キオクシア関連の実需株」。ただし期待先行には注意

ティアンドエスグループ<4055>は、単なる雰囲気だけのキオクシア関連株ではありません。2026年9月期第2四半期では、実際にキオクシアG向け売上が大きく伸び、半導体ソリューションも前年同期比28.6%増と好調でした。

この点では、キオクシアの業績回復やAIデータセンター向けNAND需要の拡大を背景に、今後も注目される可能性は高いと見ています。

一方で、注意点もあります。ティアンドエスグループは半導体メーカーではなく、半導体工場向けのシステム開発・運用保守を担う会社です。キオクシアの好業績がそのまま利益に直結するわけではありません。

また、AIソリューションは今回は減収であり、現時点では会社全体を大きく牽引する規模ではありません。PERも割安とは言いにくいため、株価がすでに期待を織り込んでいる可能性もあります。

結論として、ティアンドエスグループは「キオクシア関連の実需が数字に出ている小型成長株」だが、「AI・半導体テーマだけで飛びつく銘柄」ではありません。

投資判断では、次回以降の決算で以下の3点を確認したいところです。

- キオクシアG向け売上が継続して伸びるか

- 半導体ソリューションの高成長が続くか

- AIソリューションが再成長に転じるか

この3つがそろえば、株価の再評価余地はあります。逆に、半導体ソリューションの伸びが鈍化し、AIソリューションも伸びない場合は、バリュエーション調整に注意が必要です。

ちょく

ちょくキオクシア関連として見るなら、ティアンドエスグループはかなり面白い銘柄です。ただし、買うなら「テーマ」ではなく、キオクシアG向け売上・半導体ソリューション成長率・利益率を確認しながら判断したい銘柄です。

※本記事は公開情報をもとにした個人の分析であり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いします。