ちょく

ちょく投資歴18年でFP2級のちょくです。

僕は新NISAで、毎月5万円のつみたて投資をしています。

新NISAは生涯投資枠が1,800万円になり、つみたて投資枠(年間上限120万円)と成長投資枠(年間上限240万円)が併用できるようになりました。

投資の自由度が高くなったものの、つみたて投資と一括投資どっちがいいのか、1,800万円をどう使い切ればいいのか悩みますよね。

この記事では、新NISAはつみたて投資と一括投資どっちがいいのかや、1,800万円を使い切るシュミレーションなどを解説しました。

この記事を読めば、新NISAで1,800万円を使い切るための自分の最適解を見つけ、自信をもって投資を始めて資産を増やし人生の選択肢を広げられますよ。

今すぐ新NISA口座を開設したい方は「新NISAの正しい始め方(SBI証券)・(楽天証券)・(マネックス証券)」も参考にしてくださいね。

筆者が口座開設している証券会社

- SBI証券

- マネックス証券

- 楽天証券

- 松井証券

- 三菱UFJ eスマート証券

- SMBC日興証券

- 三菱UFJモルガン・スタンレー証券

- 大和証券

- 岡三証券

筆者の投資先と投資資産の状況

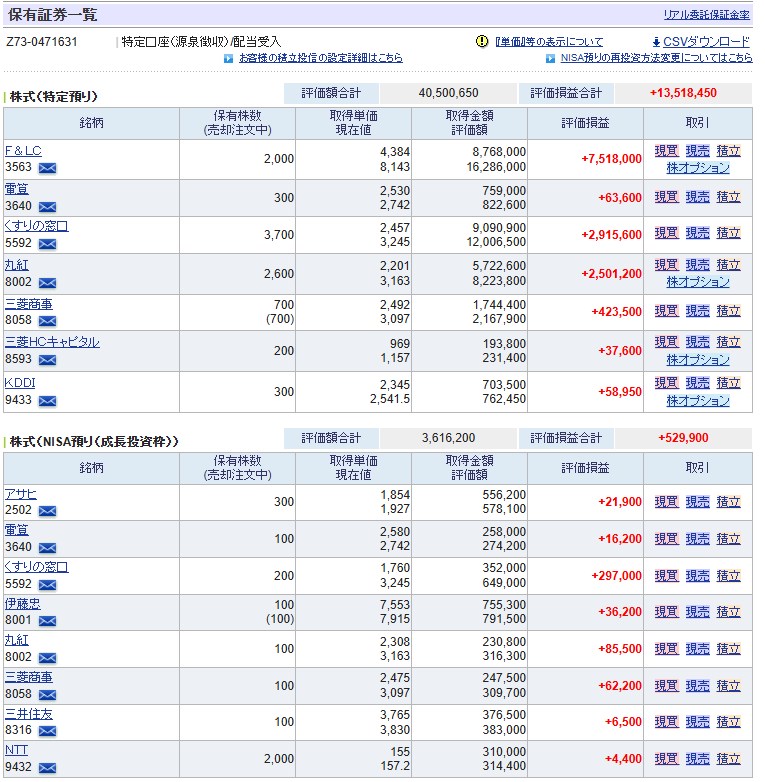

筆者は新NISAと通常口座のどちらもSBI証券をメイン利用しています。

2023年までは投資信託+成長株に投資していましたが売却して、2024年から投資信託+高配当株銘柄への分散投資に切り替え中です。

課税口座の高配当株は全て、配当金をもらったら一度利益確定しています。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

最速5年!?新NISAで1,800万円を使い切る最適解

新NISAで1,800万円を使い切る最適解は、できるだけ早く投資枠を使い切ることです。

具体的には、つみたて投資枠(年間上限120万円)と成長投資枠(年間上限240万円)を併用して、年間360万円を使い切ります。

つまり年間360万円×5年=1,800万円なので、最速の5年で1,800万円の生涯投資枠を使い切るのが最適解です。

ようこ

ようこ成長投資枠の生涯投資枠は1,200万円なのは知っておいてね。

ちょく

ちょく僕が最速の5年で、1,800万円を使い切るのが最適解と考える理由を解説します。

- 最速の5年で1800万円を使い切る方が資産は増える

- 最速の5年でつみたて&一括投資!1800万円シュミレーション

最速の5年で1800万円を使い切る方が資産は増える

余裕資産が3,000万以上ある人は、最速の5年で生涯投資枠の1800万円を使い切るのをおすすめします。

投資枠をゆっくりつみたて投資するよりも、最速の5年で1800万円を使う方が資産は増えるからです。

金融庁の資産形成シュミレーターと、資産運用シュミレーションで下記の通りシュミレーションをしてみました。

引用|金融庁:資産形成シュミレーター/資産運用シュミレーション

1年目に360万円を一括投資して年利4%で6年運用した場合約455.51万円、つみたて投資を月5万円×6年の年利4%で360万円積立した場合約406.11万円です。

ちょく

ちょく金融庁のシュミレーションからも、できるだけ早く投資枠を使う方が資産は増えると分かります。

ボッチ

ボッチ金融庁のシュミレーションをもとに、最速の5年で1800万円を使い切るシュミレーションもしてみたよ。

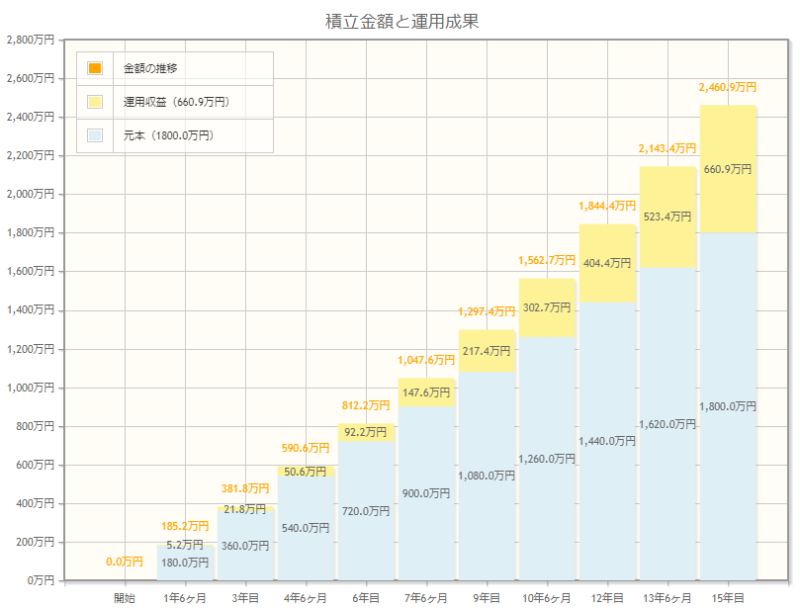

最速の5年でつみたて&一括投資!1800万円シュミレーション

| 生涯投資枠1,800万円の使い切り方と運用方法 | 6年目 | 9年目 | 12年目 | 15年目 |

|---|---|---|---|---|

| つみたて&一括投資で 年360万円×5年⇒15年目まで運用※年利4% | 約2,109万円 | 約2,372万円 | 約2,669万円 | 約3,002万円 |

| つみたて投資を月10万円※年利4% | 約812万円 | 約1,297万円 | 約1,844万円 | 約2,461万円 |

つみたて&一括投資は筆者が計算

つみたて&一括投資で年360万円×5年=1.800万円を使い切り、年利4%で15年運用した場合は約3002万円になります。

つみたて投資を月10万円×15年の年利4%で1,800万円使い切った場合は、約2,461万円なので最速の5年で投資枠を使い切る方がお得です。

※あくまで年利4%が続く場合のシュミレーションとお考え下さい

ちょく

ちょくできるだけ早く1,800万円を使い切るのが最適解といえます。

ようこ夫婦の場合は3,600万円を早く使い切るのがお得よ。

【あなたの最適解】新NISAはつみたて投資と一括投資のどっちがいいか?

新NISAは、最速の5年で1,800万円の生涯投資枠を使い切るのが最適解です。

ただし資産形成の方法は、その人の状況や価値観などで変わります。

自分にとっての最適解を考えた上で、つみたて投資するか一括投資するか決めましょう。

ちょく僕は2024年2月時点で、月5万円のつみたて投資をしています。

余裕資産が少ない人はつみたて投資

毎月5万円をつみたて投資して年利5%で運用した場合

| 10年目(600万積立) | 20年目(1,200万積立) | 30年目(1,800万積立) | |

|---|---|---|---|

| 運用収益 | 176.4万円 | 855.2万円 | 2,361.3万円 |

| 元本と合わせた資産 | 776.4万円 | 2,055.2万円 | 4,161.3万円 |

余裕資産が少なく毎月の収入の一部を投資に回したい人は、つみたて投資をおすすめします。

生活の余裕がないのに、無理をしてお金を投資に回すのはよくないからです。

月5万円が厳しければ月3万円や月1万円、月3000円からでもいいので毎月つみたて続けましょう。

ようこ

ようこ自分の生活状況に合った積立金額で投資してね。

ボッチ

ボッチ毎月5万円を積立続ければ、30年目には約2,361万円の利益になるかもしれないんだね。

余裕資産が多い人は一括投資+つみたて投資

余裕資産が多い人は一括投資+つみたて投資で、できるだけ早く1,800万円の生涯投資枠を使い切るのをおすすめします。

前項で解説したように最速の5年で投資枠を使い切り長期運用すれば、複利の力で雪だるまを転がすようにお金が増えるからです。

余裕資産が3,000万円程度ある人は、つみたて投資枠(年間上限120万円)と成長投資枠(年間上限240万円)を併用して、年間360万円を5年で使い切りましょう。

ちょく余裕資産の多い50代や60代の人におすすめの方法です。

新NISAで1,800万円の使い切り方をシュミレーション

新NISAで1800万円の使い切り方を3つシュミレーションしてみました。

- 毎月5万円のつみたて投資で1,800万円を30年で使い切る

- 毎月10万円のつみたて投資で1,800万円を15年で使い切る

- 毎年120万円のつみたて投資+一括投資240万円のシュミレーション

毎月5万円のつみたて投資で1,800万円を30年で使い切る

| 投資期間/元本+運用収益 | ||||

|---|---|---|---|---|

| 9年 | 15年 | 30年 | ||

| 想定利回り (年率) | 3% | 619.0万円 | 1,134.9万円 | 2,913.7万円 |

| 5% | 680.2万円 | 1,336.4万円 | 4,161.3万円 | |

| 7% | 749.3万円 | 1,584.8万円 | 6,099.9万円 | |

毎月5万円のつみたて投資で、1,800万円を使い切るシュミレーションは上表のようになります。

できれば毎月の収入から、余裕資産として月5万円をつみたて投資に回したいですね。

想定利回りが5%だと、30年後に利益が約2,361万円で元本と合わせると約4,161.3万円になります。

ようこ

ようこ老後のお金の不安が減るわね。

毎月10万円のつみたて投資で1,800万円を15年で使い切る

| 投資期間/元本+運用収益 | ||||

|---|---|---|---|---|

| 9年 | 15年 | 30年 | ||

| 想定利回り (年率) | 3% | 1238.1万円 | 2,269.7万円 | 3,536.1万円 |

| 5% | 1360.4万円 | 2,672.9万円 | 5,556.8万円 | |

| 7% | 1,498.6万円 | 3,169.6万円 | 8,745.0万円 | |

毎月10万円のつみたて投資で、1,800万円を使い切るシュミレーションは上表のようになります。

毎月の収入にある程度余裕があるなら、月10万円をつみたて投資に回すのがおすすめです。

つみたて投資を15年続けて、1,800万円の投資枠を使い切った後は長く運用しましょう。

ちょくできるだけ早く投資枠を使い切り、長期運用するのが大切です。

つみたて投資120万円+一括投資240万円で1,800万円を使い切りその後はほったらかし

| 投資期間/元本+運用収益 | ||||

|---|---|---|---|---|

| 9年 | 15年 | 30年 | ||

| 想定利回り (年率) | 3% | 2,215.7万円 | 2,645.6万円 | 4,121.9万円 |

| 5% | 2,538.8万円 | 3,402.2万円 | 7,073.0万円 | |

| 7% | 2,903.6万円 | 4,357.6万円 | 12,022.8万円 | |

毎年つみたて投資120万円+一括投資240万円で、1,800万円を使い切るシュミレーションは上表のようになります。

余裕資産が3,000万以上ある人は、最速の5年で生涯投資枠の1,800万円を使い切りましょう。

毎月5万~10万円のつみたて投資よりも、複利のパワーで圧倒的にお金が増える可能性は高いです。

ようこ最速5年で1,800万円を使い切ったら、その後はほったらかしでいいわ。

ボッチ新NISAで1番お金を増やすには、つみたて投資枠と成長投資枠の併用が必須だね。

新NISAで1,800万円を使い切るシュミレーション3つの注意点

新NISAで1,800万円を使い切るシュミレーションの注意点は3つあります。

- あくまでシュミレーションなので信じすぎない

- 歴史的な大暴落がくることもある

- 一括投資は成長投資枠240万円を何度かに分けて投資する

ようこ

ようこシュミレーションを基に投資する前に注意点もチェックしてね。

あくまでシュミレーションなので信じすぎない

あくまで1,800万円を使い切るシュミレーションなので、現実はシュミレーション通りにはいきません。

歴史的にみて株価は右肩上がりを続けていますが、シュミレーションのように毎年利回りがプラスになるわけではないからです。

シュミレーションは参考程度に考えて、自分に合った方法で投資をしましょう。

ボッチ

ボッチシミュレーション通りにはいかないと思っておいたほうがいいね。

歴史的な大暴落がくることもある

新NISAで投資を始めた後に、歴史的な大暴落がくることもあります。

投資した後に歴史的な大暴落がくると、数年程度は資産が大きく減った状態になる可能性が高いです。

歴史的な大暴落がきても焦って売らずに、チャンスだと考えてつみたて投資や長期運用をしましょう。

ちょく

ちょく一括投資した直後に大暴落があると、つみたて投資の方が有利になる場合があります。

ようこつみたて投資の場合、大暴落の期間は安い価額で投資できるわ。

一括投資は成長投資枠240万円を何度かに分けて投資する

一括投資は成長投資枠240万円を一度で投資せず、何度かに分けて投資するのをおすすめします。

一度に投資すると、高値のときにまとめて投資してしまう可能性があるからです。

具体的には成長投資枠240万円を使い切るために、60万円×年4回に分けて投資するなどがいいでしょう。

ちょく

ちょく一度で成長投資枠240万円を投資するのはおすすめしません。

ただしニッセイ基礎研究所が2000年1月~2023年11月の期間で検証したデータでは、「S&P500に1月一括投資」が最も有利で投資元本が増えたという結果になっています。

ようこ

ようこ1月の一括投資が最も有利といわれているけど、確実ではないわ。

ボッチ成長投資枠240万円は3~4回に分けて投資すれば、高値で投資するのを避けやすいね。

新NISAで1,800万円を使い切るためのポイントは3つ

新NISAで1,800万円を使い切るためのポイントは3つあります。

- シミュレーションを基に自分の最適解を考える

- 成長投資枠で一括投資する商品はつみたて投資枠と同じでいい

- つみたて投資はクレカ積立でポイントを貯める

ちょく1,800万円の投資枠をうまく使い切りましょう。

シミュレーションを基に自分の最適解を考える

シュミレーションを基に、自分の年齢や状況に応じた投資の最適解を考えるのが大切です。

月何万円なら投資できるか、一括投資が合っているかなど人によって最適解は違います。

余裕資産の範囲内で、無理をせずに投資をして長期運用を心がけましょう。

ボッチ状況に応じて投資額を増やしたり減らしたりするといいよ。

ようこボーナスの月に成長投資枠で一括投資するのもありね。

成長投資枠で一括投資する商品はつみたて投資枠と同じでいい

成長投資枠で一括投資する商品は悩まずに、つみたて投資枠と同じでいいでしょう。

つみたて投資枠の商品は、金融庁が厳選した比較的安全な商品だからです。

成長投資枠で投資できる商品は多いですが、迷う必要はありません。

ちょくたとえばつみたて投資枠で「eMAXIS Slim 全世界株式(オール・カントリー)」に投資しているなら、成長投資枠もオルカン1本でOKです。

ボッチどの商品にするか迷う時間がもったいないね。

つみたて投資はクレカ積立でポイントを貯める

| 証券会社 | |||

|---|---|---|---|

| クレジットカード | 三井住友カード ゴールド(NL) | 楽天カード | マネックスカード |

| 年会費(税込) | 5,500円(税込) ※年間100万円のご利用で翌年以降の年会費永年無料 ※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。 | 0円 | 550円 ※初年度無料 ※年間1回以上の利用で無料 |

| ポイント付与率 | 1.0% ※2024年9月10日(火)積立設定締切分(2024年10月1日(火)買付分)まで 2024年10月10日(木)積立設定締切分(2024年11月1日(金)買付分)以降は下記の通りです。 【初年度】条件なしで1.0% 【2年目以降】 ①前年、年間100万円以上の利用で1.0% ②前年、年間10万円以上のご利用で0.75% ③前年、年間10万円未満のご利用で0% | 0.5% | 1.1% |

| 貯まるポイント | Vポイント | 楽天ポイント | マネックスポイント |

| クレカ積立10万円で年間付与されるポイント | 12,000ポイント | 6,000ポイント | 13,200ポイント |

| 公式サイト | SBI証券の公式HPを見る | 楽天証券の公式HPを見る | マネックス証券の公式HPを見る |

つみたて投資はクレカ積立でポイントを貯めるのをおすすめします。

クレカ積立を利用すれば、15年~20年後に約10万ポイント程度は貯まるからです。

2024年3月に内閣府令が改正され、クレカ積立が10万円引き上げられました。

ようこポイント付与率の高いカードでつみたて投資すれば、ポイントがたくさん貯まるわ。

ちょく僕は三井住友カード ゴールド(NL)でクレカ積立をして、毎月ポイントをもらっています。

ボッチSBI証券は2024年4月10日(水)積立設定締切分より、積立設定上限額が現在の月間 5 万円から 10 万円に引き上げられるよ。

一括投資はクレジットカード決済ができない

一括投資は現金決済のみで、つみたて投資のようにクレジットカード決済でポイントを貯められません。

三井住友カード プラチナプリファードなど、ポイント付与率の高いクレジットカードで決済したい人は気をつけましょう。

ちょく通常カードはポイント付与率が低いので、一括投資する際はあまり気にする必要がありません。

ボッチポイントがいらない人も、気にせず一括投資でいいね。

投資枠1,800万円以上を使い切る!夫婦で新NISAを始めよう

夫婦で新NISAを始めるか悩んでいる場合は、二人で始めるのをおすすめします。

新NISAの生涯投資枠は一人1,800万円なので、夫婦で利用すれば3,600万円も非課税投資枠を利用できるからです。

口座開設する際は、二人で同時に申し込むといいでしょう。

ようこ夫婦で協力すれば余裕をもって将来のお金を準備できるわ。

ちょく

ちょく夫婦でクレカ積立すればポイントも2倍貯まります。

新NISAで1,800万円を安心して使い切れるネット証券3社

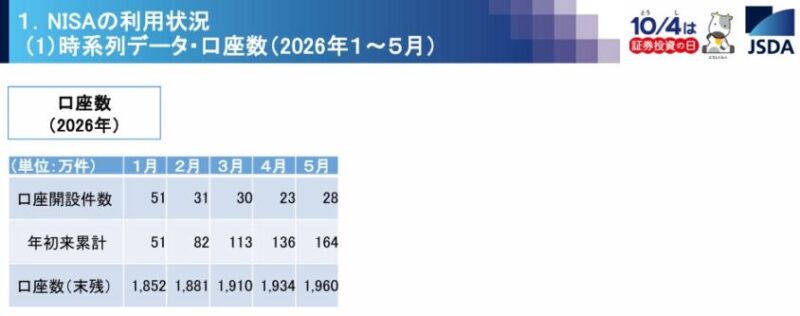

2024年1月に始まった新NISAの口座開設が加速しています。

金融庁が2026年7月3日に公表した調査によると、2025年12月末時点のNISA口座数は2,821万口座、累計買付額は71兆円に達しました。

ボッチ日本証券業協会の調査を見ると、2026年1~5月だけでも164万口座が新たに開設されているよ。

引用|日本証券業協会|「NISA口座の開設・利用状況調査結果(証券会社10社・2026年5月末時点)」の公表について

ようこ今回紹介するSBI証券・マネックス証券・楽天証券は、いずれも口座開設料と口座維持費が無料です。

3社の特徴や良さをそれぞれ紹介するので、参考にしてください。

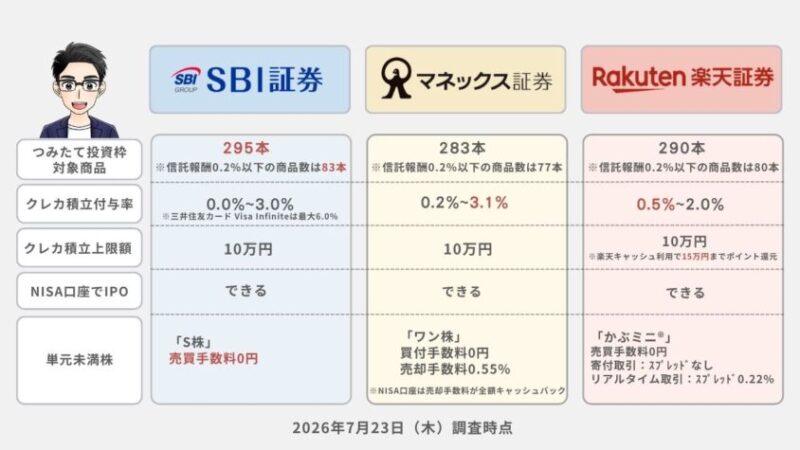

SBI証券|投資初心者にも使いやすい!つみたて投資枠の対象ファンドが豊富

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

295本 | 三井住友カード/Olive タカシマヤカード 東急カード アプラスカード UCSマークがついたクレジットカード 大丸松坂屋カード オリコカード | Vポイント dポイント PayPayポイント Pontaポイント JALのマイル |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0%~最大3.0 % ※年間利用金額に応じて、ポイント付与率が変動する ※三井住友カード Visa Infiniteは最大6.0% | ネット証券口座数No.1※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | iD加盟店やVisaのタッチ決済 ANAマイル Vポイント投資など |

※1 SBIの口座数には、2019年4月末以降SBIネオモバイル証券(2024年1月9日、SBI証券と

合併)の口座数、2020年10月末以降SBIネオトレード証券の口座数、2021年8月末以降

FOLIO口座数を含む

SBI証券はこんな人におすすめ!

- ①Vポイント、Pontaポイント、dポイント、PayPayポイント、JALのマイルのどれかを貯めたい人

- ②三井住友カードやOliveを持っている人(クレカ積立でVポイントが貯まる)

- ③最低金額100円という少額から積立投資を始めたい人

- ④手数料を最小限に抑えて投資したい人

- ⑤業績が右肩上がりの安定した企業で投資したい人

キャンペーン情報

SBI証券ではキャンペーンを実施中です。

他のみんなよりもお得な特典をゲットして、新NISAを始めたい方はキャンペーンを利用しましょう。

詳しくはSBI証券キャンペーンの記事をご覧ください。

SBI証券は、つみたて投資枠の商品数が業界トップのネット証券です。

三井住友カードやOliveのクレカ積立などで貯めたVポイントは、国内株式や投資信託の金額指定買付・積立買付に利用できます。

新NISA関連の動画セミナーやシミュレーション機能もあり、投資初心者に手厚く安心です。

SBI証券を利用した人の声

※僕の元同僚や知人に、直接話を聞かせてもらいました。

マネックス証券|dカード積立に対応!カードの種類や利用条件に応じてdポイントが貯まる

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

283本 | マネックスカード dカード | マネックスポイント dポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

0.2%~最大3.1% ※dカードは積立金額でポイント還元率が変動する 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% ※最大3.1%還元はdカード PLATINUMの場合 | 新NISA取引は売買手数料が 無料※1 | Amazonギフトカード Pontaポイント WAONポイント Vポイント dポイント投資など |

※1 日本株、米国株、中国株についてNISAで取引可能なのは現物取引です。

マネックス証券はこんな人におすすめ!

キャンペーン情報

マネックス証券ではdカード積立開始を記念して、NTTドコモとの「dカード積立開始記念キャンペーン」を実施中です。

dカード積立とショッピング等で、dカード積立の積立額の最大10.0%をdポイントで還元するキャンペーンです。

クレカ積立でポイントを効率よく貯めたい方や、米国株投資に興味がある方は、マネックス証券の口座開設を検討してみてくださいね。

マネックス証券はクレカ積立の基本ポイント還元率がNo.1の1.1%なので、クレジットカード決済でポイントを効率よく稼ぎたい方には特におすすめです。

クレカ積立にdカード®・dカード GOLD®・dカード PLATINUMが使えるようになったので、dポイントがざくざく貯まります。

マネックス証券で口座開設すれば無料で利用できる、銘柄スカウターは銘柄探しを超効率化できる便利アプリです。

ようこ

ようこ新NISAの銘柄を分析するなら、マネックス証券の銘柄スカウターが神ツールで使いやすいわ。

楽天証券|楽天ユーザーにお得!楽天ポイントを投信積立にも使える

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

290本 | 楽天カード | 楽天ポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~2.0% ※カードのランクでポイント還元率が変動 ※年間カード利用額を問わずポイント還元率は固定 ※最大2.0%還元は楽天ブラックカードの場合 | NISA口座数が業界最多の600万口座突破※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | 楽天経済圏での買い物 楽天ポイント投資など |

※1 金融庁「NISA口座の利用状況調査(令和6年9月末時点)」および各社ホームページ上での開示情報により、楽天証券にて集計

楽天証券はこんな人におすすめ!

- ①楽天ポイントを貯めている人

- ②楽天カードを持っている人(クレカ積立で楽天ポイントが貯まる)

- ③クレジットカードの年間利用金額を気にせずクレカ積立したい人

- ④初心者でも使いやすい操作画面がいい人

- ⑤日本経済新聞社が提供する日経テレコン楽天証券版を無料で読みたい人

キャンペーン情報

楽天証券ではキャンペーンも実施中です。

新NISAをお得に始めたい方は、キャンペーンを利用しましょう。

詳しくは楽天証券キャンペーンの記事をご覧ください。

楽天証券は楽天カードクレジット決済で月10万円+楽天キャッシュで月5万円利用すれば、最大月15万円までポイント還元対象です。

楽天証券のクレカ積立は年間カード利用額を問わずポイント還元率が固定なので、毎年のカード利用額を気にせず積立ができます。

楽天カードや楽天銀行の口座があれば入金やポイント獲得もスムーズなので、楽天経済圏を利用している人には特におすすめです。

楽天証券を利用した人の声

※僕の知人に直接話を聞かせてもらいました。

新NISAのつみたて投資枠と成長投資枠で一括投資のやり方

ようこ

ようこつみたて投資枠と成長投資枠をそれぞれ、かんたん積立アプリで一括投資するやり方を解説するわ。

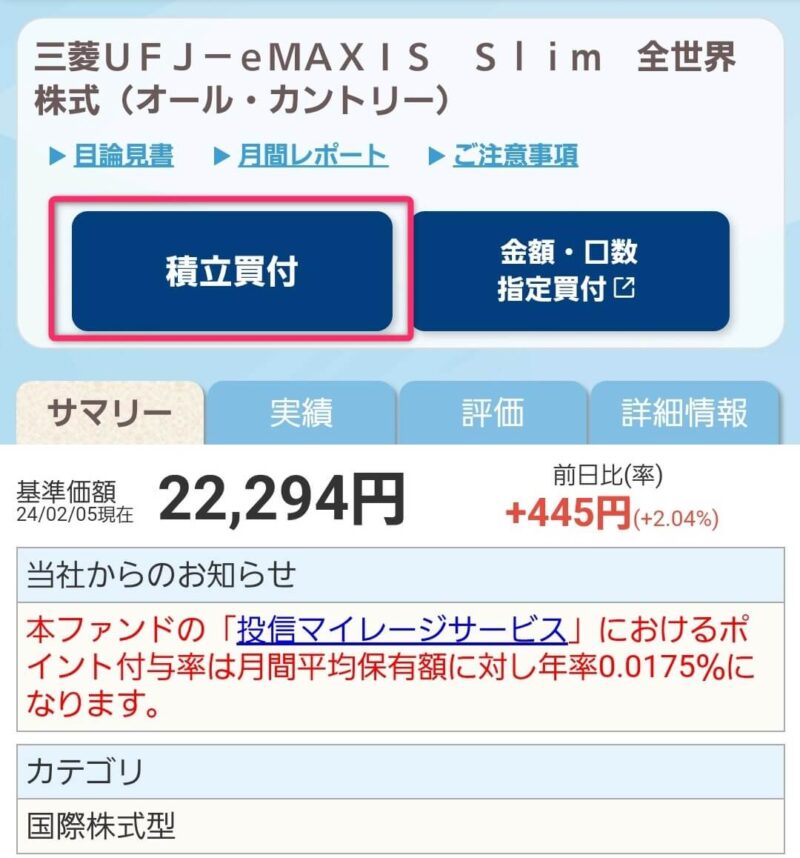

新NISAのつみたて投資枠で一括投資のやり方

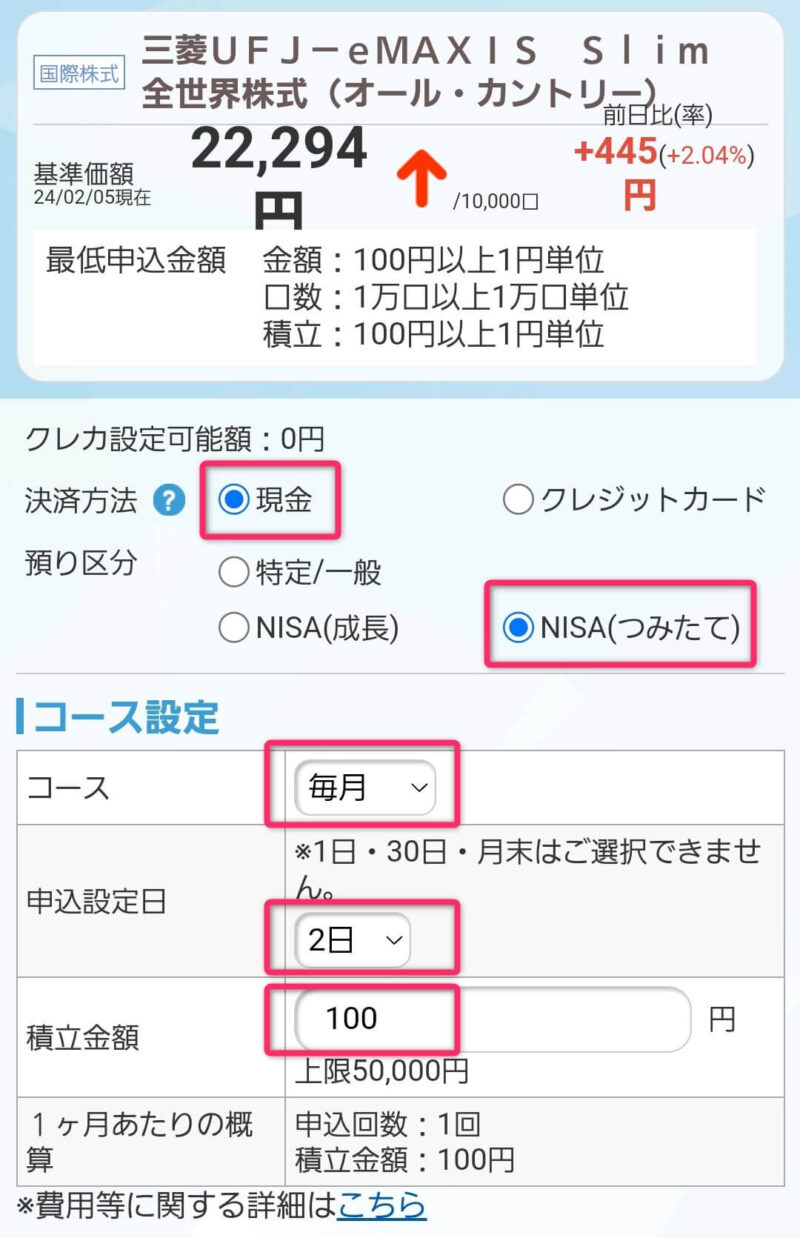

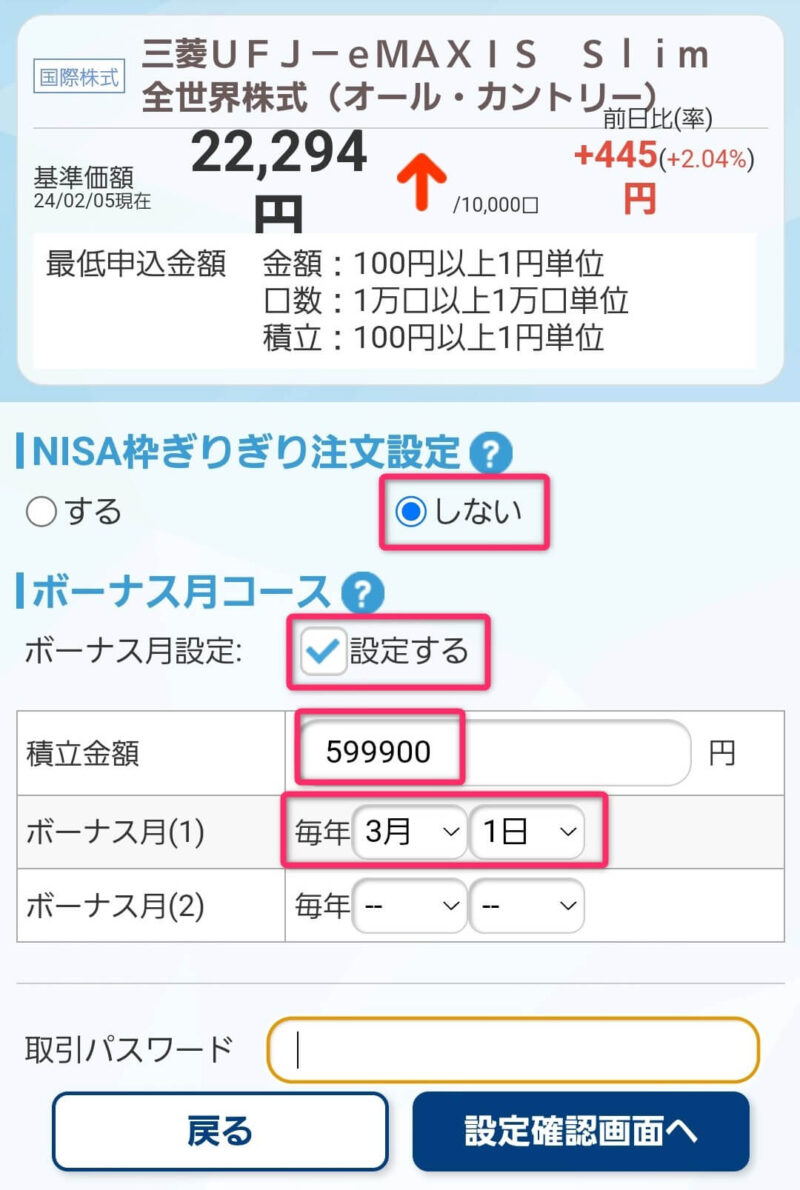

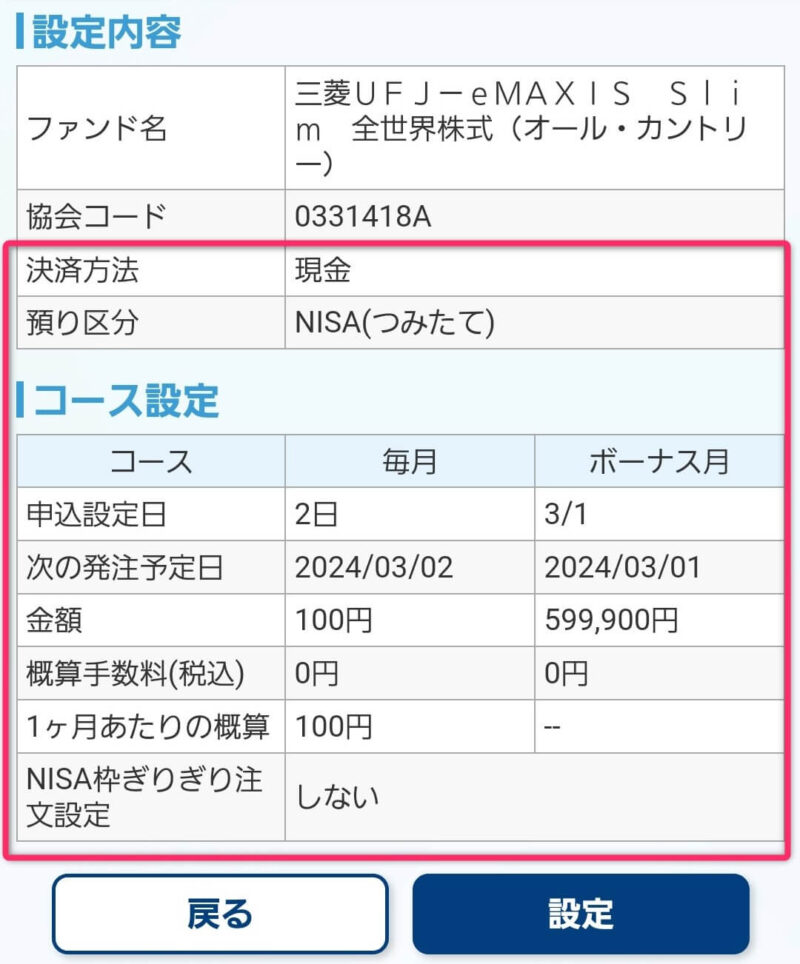

スマホの専用アプリ「かんたん積立アプリ」にログインします。

新NISAのつみたて投資枠で一括投資したい銘柄を選びましょう。

「積立買付」をタップします。

下の画像の通り積立設定をします。

- 「決済方法」は現金を選ぶ

- 「預り区分」はNISA(つみたて)を選ぶ

- 「コース」で投資する月を決める

- 「申込設定日」で設定する日を決める

- 「積立金額」で積立金額は100円を入力

- NISA枠ぎりぎり注文設定はしない

- ボーナス月コースは設定する

- ボーナス月の積立金額に599,900円と入力、日付は一括投資したい日を入力

注文内容を確認してよければ、「設定」をタップしましょう。

つみたて投資枠で一括投資60万円が完了です。

2回同じように設定すれば、つみたて投資枠で120万円が使い切れます。

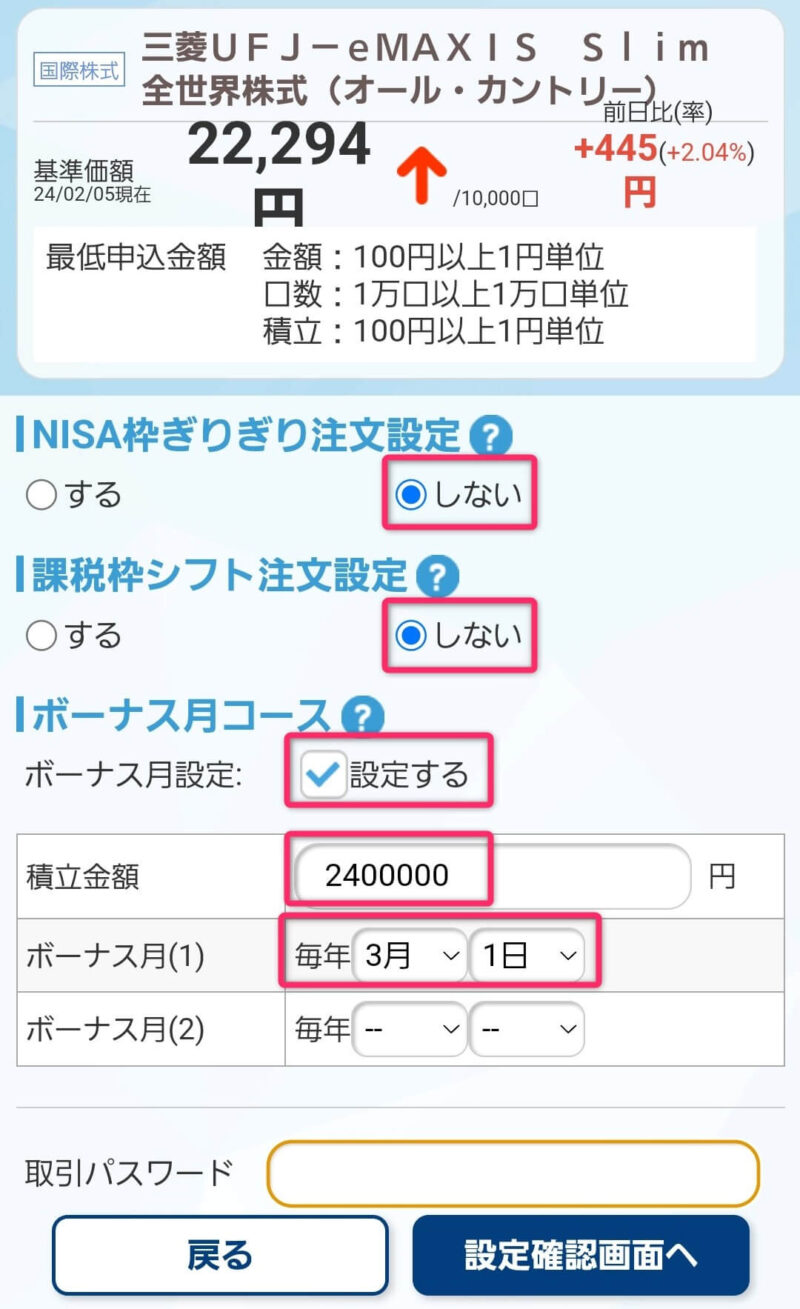

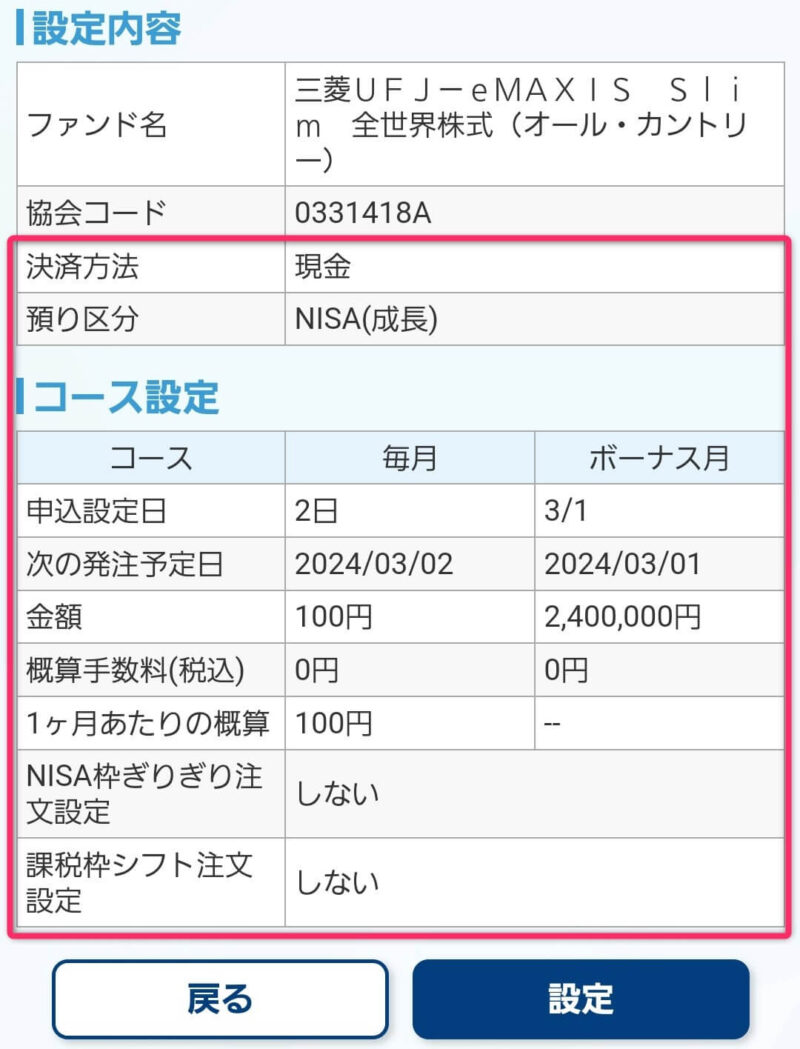

新NISAの成長投資枠で一括投資のやり方

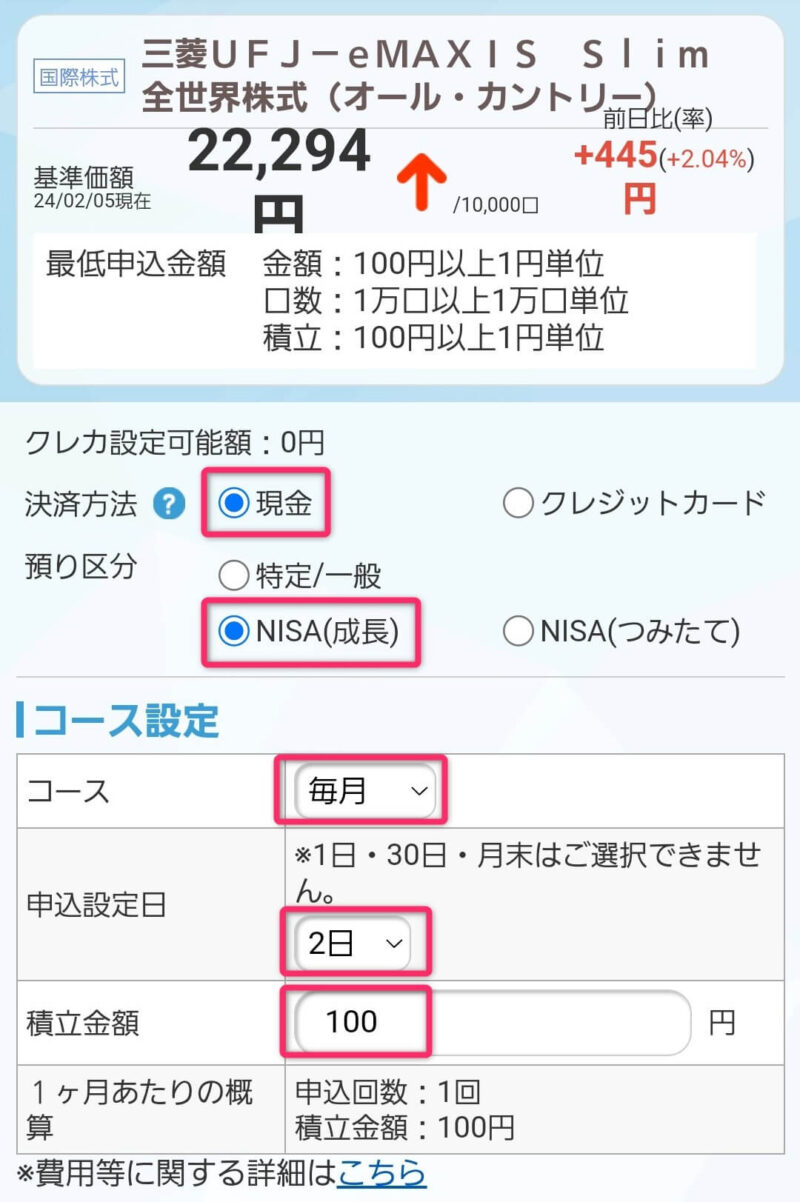

スマホの専用アプリ「かんたん積立アプリ」にログインします。

新NISAの成長投資枠で一括投資したい銘柄を選びましょう。

「積立買付」をタップします。

下の画像の通り積立設定をします。

- 「決済方法」は現金を選ぶ

- 「預り区分」はNISA(成長)を選ぶ

- 「コース」で投資する月を決める

- 「申込設定日」で設定する日を決める

- 「積立金額」で積立金額は100円を入力

- NISA枠ぎりぎり注文設定はしない

- 課税枠シフト注文設定はしない

- ボーナス月コースは設定する

- ボーナス月の積立金額に2,400,000円と入力、日付は一括投資したい日を入力

注文内容を確認してよければ、「設定」をタップしましょう。

成長投資枠で一括投資240万円が完了です。

ようこ日付の早い240万円が優先されるから、100円は失効して以降も注文されないわ。

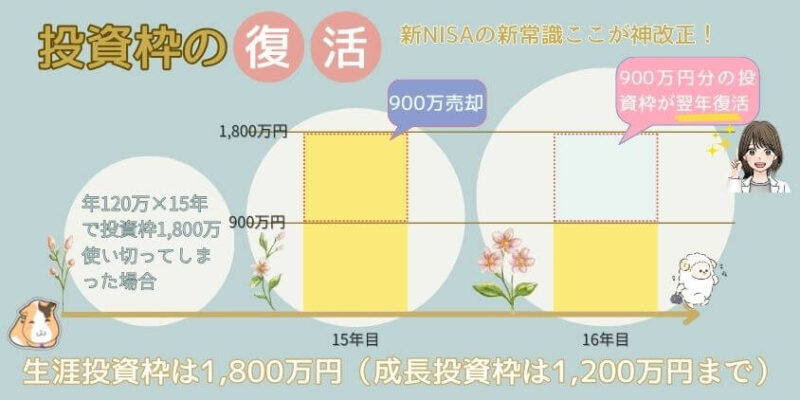

【投資のその後】新NISAは1,800万円の範囲内で非課税枠が再利用できる

新NISAは生涯投資枠1,800万円の範囲内で、非課税枠が再利用できます。

新NISAで投資した商品を売却すれば、売却した分の投資枠が翌年に復活するからです。

例えば、1,800万円分投資した商品が3,600万円になったとします。

3,600万円を全額売ると、投資した価格の「1,800万円分の枠が空いた」とみなされ、1,800万円の投資枠を翌年以降に再利用できるということです。

ようこ売却時の金額ではなく投資した時の金額が、翌年に非課税投資枠として復活するわ。

ちょくただし翌年は、つみたて投資枠(年間上限120万円)と成長投資枠(年間上限240万円)の範囲内で投資する必要があります。

特定口座や旧NISAでつみたてた資産は新NISAに移し替えるべきか?

特定口座や旧NISAでつみたてた資産がある人は、新NISAに移し替えを検討する必要があります。

ようこ今つみたて投資している口座によって、新NISAに移し替えるかそのまま運用を続けるか検討が必要ね。

- 特定口座でつみたてた資産は売却して新NISAに移し替えを検討

- 旧つみたてNISA口座の資産は運用を続ける

- 旧NISAの一般口座でつみたてた資産は5年以内に売却して移し替える

特定口座でつみたてた資産は売却して新NISAに移し替えを検討

特定口座でつみたてた資産は、売却して新NISAに移し替えを検討しましょう。

特定口座で利益が増えても、いずれ税金を支払うことになるからです。

余裕資産が360万円以上ある人はすぐ移し替える必要はないですが、余裕資産が360万円ない人は新NISAに移し替えるのをおすすめします。

ちょくつみたてた資産を移し替えた後、値上がりして利益が出ればその分が非課税になるのでお得です。

旧つみたてNISA口座の資産は運用を続ける

旧つみたてNISA口座の資産は、運用を続けるのをおすすめします。

旧つみたてNISA口座の資産を売却すると、20年の非課税枠がなくなるからです。

20年の非課税期間が終わるまで運用を続けた方がいいでしょう。

ようこ相場の状況を考えた上で非課税期間が終わるより前に売って、新NISAに移し替えるのもありよ。

旧NISAの一般口座でつみたてた資産は5年以内に売却して移し替える

旧NISAの一般口座にあるつみたてた資産は、5年の非課税期間内に売却して移し替えるのがいいでしょう。

5年の非課税期間が過ぎると課税口座へ移管されて、税金が取られるからです。

相場の状況を考えて、5年より早めの売却も検討した方がいいかもしれません。

ボッチ売ろうとした直前に大暴落が起きるかもしれないし、利益が多いうちに売るのもありだね。

1,800万円を使い切った後の出口戦略も考えておく

新NISAでは、1,800万円を使い切った後の出口戦略も考えておきましょう。

新NISAはお金を増やすのと同じくらい、どのように引き出してどう使うかが大切だからです。

1,800万円の使い切り方と同時に、お金の引き出し方やタイミングなど出口戦略を立てておくのをおすすめします。

ちょく終わりを思い描くことから始めるのが重要です。

ようこ資産の引き出し方法は、定率売却・定額売却・定口売却などがあるわ。

新NISAで1,800万円を使い切る最適解について理解度チェック

ボッチ内容が理解できたら、下記をクリックしてね。

理解できないところは、記事を読み直してみて!

理解度チェック

- 新NISAで1,800万円を使い切る最適解はできるだけ早く投資枠を使い切ること

- 最速の5年で1,800万円の生涯投資枠を使い切るのが最適解

- 資産形成の方法はその人の状況や価値観などで変わる

- 自分にとっての最適解を考える

- 余裕資産が少ない人はつみたて投資

- 無理をしてお金を投資に回さない

- 余裕資産の多い人は一括投資+つみたて投資

- シュミレーションなので信じすぎない

- 成長投資枠の一括投資は240万円を何度かに分けて投資する

- 成長投資枠で一括投資する商品はつみたて投資枠と同じでいい

- つみたて投資はクレカ積立でポイントも貯める

- 夫婦で利用すれば3,600万円も非課税投資枠を利用できる

- 新NISAは1,800万円の範囲内で非課税枠が再利用できる

- 1,800万円を使い切った後の出口戦略も考えておく

まとめ新NISAはつみたて投資と一括投資をうまく活用し1,800万円を使い切ろう

本記事では、新NISAはつみたて投資と一括投資どっちがいいのかや、1,800万円を使い切るシュミレーションなどを解説しました。

最後に内容を整理します。

- 新NISAで1,800万円を使い切る最適解はできるだけ早く投資枠を使い切ること

- 余裕資産が少ない人はつみたて投資

- 余裕資産が多い人は一括+つみたて投資

新NISAは、つみたて投資枠(年間上限120万円)と成長投資枠(年間上限240万円)が併用できるようになったので、1,800万円の使い切り方に悩みますよね。

新NISAで1,800万円を使い切る最適解は、最速の5年で1,800万円の生涯投資枠を使い切ることです。

ただし自分の状況や価値観などで投資方法は変わるので、自分にとっての最適解を考えましょう。

余裕資産の範囲内で、無理なくお金を投資に回して1,800万円を上手に使い切れば、20年後はお金に困らない豊かな生活が送れますよ。

ボッチ投資経験0の初心者は、数千円からでも投資を始めてみよう。

ちょく僕は新NISAで、毎月5万円のつみたて投資を続けています。

この記事が、あなたが新NISAでつみたて投資と一括投資どっちがいいのかや、1,800万円を使い切る最適解について理解する上で役に立っていれば幸いです。

最後までお読みいただきありがとうございました。

ちょくです