「住友重機械工業」――この名前を見て、ピンときた人はどれくらいいるだろうか。三菱重工なら原発と防衛、川崎重工なら水素とバイク、IHIなら航空エンジン。だが住友重機械工業(以下、住重)と言われた瞬間、頭の中に「?」が浮かぶ人がほとんどだと思う。

俺もそうだった。投資歴15年、重工株でそこそこ授業料を払ってきた俺ですら、5年前まで住重を「地味な総合重機の一社」としか見ていなかった。それが今は監視リストの上位に居座り続けている。理由は一つ。住友重機械工業は実は、半導体製造工程で使われるイオン注入装置を手がける、半導体関連の有力企業でもあるからだ。

公式発表でも、住重は中期経営計画2026の中で「半導体分野」を重点投資領域の一つに掲げており、旧・住友重機械イオンテクノロジーは、最先端半導体製造工程で使われるイオン注入装置の主力企業の一つと位置づけられている。

つまり住重は、半導体製造装置の一部であるイオン注入装置に強みを持つ、隠れ半導体関連銘柄と見るべき会社だ。

このキーワードでここまで来たお前は、たぶんこういう状態じゃないか。

- 三菱重工も川崎重工も上がりすぎて、もう手が出ない

- 重工セクターで「次に来そうな銘柄」を探している

- 住重がスクリーニングに引っかかったが、何の会社かよく分からない

- 強み・弱みを整理した上で、買うか待つか自分で判断したい

正解だ。この記事は、まさにそういうお前のために書いている。住重の4つの事業を1分で理解し、強み3つ・弱み3つを即答できるようになり、最後に「俺ならこう動く」という投資判断まで持ち帰れる――そこをゴールに設計した。

断っておくが、俺は「絶対上がる」とは言わない。死ぬほど損してきた身として、軽々しく断定する勇気はない。だが「こういう理由でこの水準は割安だと俺は見ている」とは言える。それで十分だろ?さあ、住重を一緒に解剖していこう。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

住友重機械工業はなんの会社?4つの事業セグメントで理解する

結論から言う。住友重機械工業は、1888年に別子鉱業所の工作係として発足した、住友グループにルーツを持つ総合機械メーカーだ。現在の報告セグメントは大きく4つに分かれている。

以前のイメージで「船舶」「精密機械」「産業機械」などに分けたくなるが、現在の決算資料では、以下の4セグメントで見るのが正しい。

ボッチ

ボッチ住友重機械工業ってなんかゴツい名前だけどさ、結局なに作ってんの?船?

ちょく

ちょく住重はかつて造船のイメージも強かった会社だが、現在の決算上、船舶は独立した報告セグメントではなく、エネルギー&ライフラインの製品群に含まれる。今の住重を見るうえでは、半導体関連装置や減・変速機などのメカトロニクス系事業が重要な注目ポイントだ。

住友重機械工業は2024年2月、子会社の住友重機械マリンエンジニアリングが行う一般商船の新造船事業から撤退することを決議している。今後は、一般商船の新規受注を追う会社というより、修理船、海洋構造物、洋上風力関連などを含めた周辺領域で見るべきだ。

まずは4つのセグメントを一覧で見てくれ。これを頭に入れずに住重を語るのは、ガンダムを見ずにモビルスーツを語るようなもんだ。

| セグメント | 主な製品 | 投資家視点 |

| メカトロニクス | 減・変速機、モータ、インバータ、極低温冷凍機、精密位置決め装置 | 自動化・ロボティクス・半導体周辺 |

| インダストリアル マシナリー | プラスチック加工機械、半導体製造装置、医療機器、加速器、防衛装備品など | 半導体・医療・防衛関連 |

| ロジスティックス&コンストラクション | 油圧ショベル、建設用クレーン、物流システム、運搬荷役機械など | 建機・物流・インフラ |

| エネルギー&ライフライン | ボイラ、水処理装置、ポンプ、タービン、船舶、海洋構造物など | 脱炭素・インフラ・環境関連 |

この会社が分かりにくい理由は、事業が多いからだ。だが逆に言えば、半導体、自動化、医療、建機、環境・エネルギー、船舶・海洋構造物まで、複数の産業テーマにまたがるポートフォリオを持っている。

住重を見るときは、「重工株」と一括りにするより、ニッチな産業機械・精密機械を複数抱える総合機械メーカーとして分解した方が分かりやすい。

住重は4セグメントの総合機械メーカー。特に「メカトロニクス」「インダストリアル マシナリー」「ロジスティックス&コンストラクション」が成長セグメント。

実は“隠れ半導体関連銘柄”?イオン注入装置に強みを持つ住友重機械工業

住友重機械工業を語るうえで外せないのが、半導体製造装置関連の事業だ。

ただし、ここは正確に書く必要がある。住重が強みを持つのは、半導体製造工程の一部で使われるイオン注入装置だ。

ようこ

ようこ東京エレクトロンや、SCREENホールディングスは知ってるんですが、住友重機械工業も半導体に絡んでるんですか?

ちょく

ちょく絡んでる、なんて生易しいレベルじゃない。イオン注入装置っていう前工程の装置で、日本の半導体装置メーカーの”隠れた一角”なんだよ。

「イオン注入装置(イオンインプランテーション)」を初耳の人もいるだろう。技術的なところは後で深掘りするが、ざっくり言えばシリコンウエハーに不純物(イオン)を打ち込んで電気的な性質を変える、半導体前工程の必須装置だ。

スマホ・PC・EV・データセンターサーバー、ありとあらゆる半導体の心臓部を作る工程に使われている。

もっと詳しく:イオン注入装置の役割

一般的なシリコン半導体は、純度の高いシリコンウエハーという薄い円盤に、ナノ単位の回路を作り込んで製造される。

ただし、純粋なシリコンは電気をまったく通さないわけではない。実用的な半導体デバイスでは、電気の流れ方を精密に制御するために、ボロン、リン、ヒ素などの不純物、いわゆるドーパントを加える。

たとえば、ボロンを加えるとP型、リンやヒ素を加えるとN型の半導体領域を作ることができる。こうして電子や正孔の量を調整し、トランジスタやダイオードとして機能する土台を作る。

このドーパントをイオン化し、電場で加速してウエハーに打ち込む工程が、イオン注入、つまりイオンインプランテーションだ。

イオン注入では、注入する元素、打ち込む量、加速エネルギーを細かく制御する必要がある。一般に、ドーパント濃度はドーズ量、注入深さはイオンのエネルギーによって調整される。

先端ロジック半導体、メモリ、パワー半導体など、幅広い半導体製造で使われる重要工程であり、半導体製造装置の中でも高い制御精度が求められるコア装置の一つだ。

公式資料では、旧・住友重機械イオンテクノロジーについて、最先端の半導体製造工程で使われるイオン注入装置の「主力企業の一つ」と説明している。また、同社は2025年に住友重機械マテリアルソリューションズへ商号変更され、レーザアニーリングとイオン注入を組み合わせた半導体関連ソリューションの強化を進めている。

業界記事では、旧・住友重機械イオンテクノロジーがイオン注入装置で国内約60%のシェアを持つとの説明もある。

これはSUMCOやディスコと並ぶ「日本の半導体装置・材料の柱」と言って差し支えない。だが――ここがポイントなんだが――一般の個人投資家でこれを認識している人は驚くほど少ない。「住重=総合重機」というレッテルが強すぎて、半導体銘柄として認識されないからだ。

ちょく

ちょく俺はこの「知られていないが強い」というギャップに、一番投資妙味を感じる。市場が気付いていないうちに仕込み、気付いた頃に評価される。バリュー投資の王道だ。

イオン注入装置の市場規模と成長性

イオン注入装置の世界市場は、半導体製造装置全体の中でも数千億円規模の安定した大きさを持つ。5G・AI・EVシフト・データセンター需要といった構造的な追い風が続く中、長期トレンドでは拡大基調にある。

注目すべきは、半導体の微細化が進んでも、パワー半導体(EV・産業機器向け)の需要が広がっても、イオン注入工程は必ず必要だという点だ。

EUV露光やCVD/ALDのように世代交代の波で勢力図が変わるリスクは小さく、安定した装置売上が見込める領域だ。

もう一つの主力「変減速機(サイクロ®)」も世界トップクラス

住重の隠れた看板はもう一つある。それが「変減速機サイクロ®(CYCLO)」だ。

変減速機ってなんだよ、と思うかもしれない。簡単に言えばモーターの回転を、必要な速度・トルクに変換する装置だ。産業用ロボット、コンベヤ、エレベーター、工作機械、工場の自動化ライン――製造業の現場にあるありとあらゆる「動く機械」の関節や心臓に、変減速機が使われている。

住重のサイクロ®は、コンパクトで高トルク、長寿命というニッチトップの強みを持つ。中国の自動化需要、東南アジアの工場新設、北米のリショアリング――産業用ロボットや自動化への投資が世界中で加速している今、減速機需要は中長期で右肩上がりだ。

ちょく

ちょく覚えとけよ。住重は半導体だけじゃない。”動かすための心臓部”も握ってる会社だ。半導体と減速機――この2本柱を頭に入れたら、住重を見る目がガラッと変わるぞ。

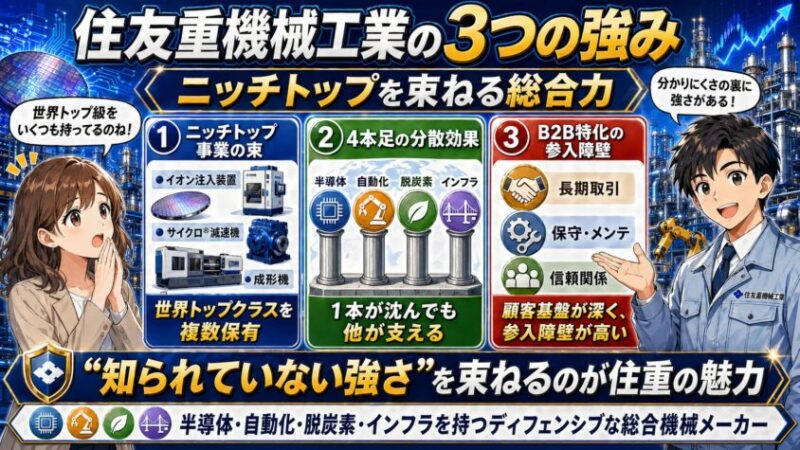

住友重機械工業の3つの強み|ニッチトップを束ねる総合力

強みを3つに整理する。投資判断に必要なのはこの3つで十分だ。

- 強み①:世界トップクラスのニッチ事業を複数保有(イオン注入装置・サイクロ®減速機・成形機)

- 強み②:事業ポートフォリオの分散効果(半導体/自動化/脱炭素/インフラの4本足)

- 強み③:B2B特化による顧客基盤の深さと参入障壁の高さ

強み①:ニッチトップ事業の束

結論:世界トップクラスを狙えるニッチ市場を、複数同時に保有している。これが住重の最大の強みだ。

多くの投資家は「世界1位の事業を1つ持っている会社」を高く評価する。それは正しい。だが冷静に考えてみてくれ。世界トップクラスを複数持っている会社も、同じくらい強いんじゃないか?むしろ「1社の業績が1事業に依存しすぎていない」という意味で、ディフェンシブな強さがある。

| 事業 | 製品 | 世界での立ち位置 |

| インダストリアル マシナリー | イオン注入装置 | 半導体製造装置関連の有力領域 |

| メカトロニクス | 変減速機サイクロ® | 世界トップクラス級 |

| インダストリアル マシナリー | プラスチック加工機械 | 国内有力/グローバル中堅 |

| エネルギー&ライフライン | ボイラ・水処理・エネルギー関連 | 環境・インフラ関連 |

俺が住重を見ていて毎回思うのは、「知られていない世界トップクラスを、いくつ束ねられているか」という発想で評価するべき会社だってことだ。

ちょく

ちょく投資家の世界では「分かりやすさ」は重要な評価軸だが、それは「分かりにくさが解消されたとき、爆発的に評価される」という裏返しでもある。

強み②:事業ポートフォリオの分散効果

結論:半導体サイクル・建機需要・船舶市況が同時に底になる確率は、極めて低い。これがディフェンシブな強さを生む。

個別株投資をやってると痛感するが、業績の波が大きい銘柄は、メンタルが持たない。半導体の単独銘柄を持っていた時、俺は1日に株価を15回チェックしていた。「またシリコンサイクルの底だ」と言われるたびに胃が痛くなった。逆に建機の単独銘柄を持っていた時は、中国不動産の崩壊で半年間沈黙する地獄を味わった。

住重は、半導体・自動化・脱炭素・インフラ更新という「波が来るタイミングがズレる4本足」で立っている。1本が沈んでも、別の1本が支える。「業績が爆騰しない代わりに、底も限定的」という性質を持つ。これは長期保有派には強烈なメリットだ。

強み③:B2B特化の顧客基盤と参入障壁

結論:顧客がほぼ全員プロ。長期取引が前提。これが地味な参入障壁になっている。

住重の取引先は、半導体メーカー、自動車メーカー、海運会社、化学プラント、電力会社、自治体、防衛省――どれも「思いつきで取引先を変えない」業界だ。装置や減速機は1台導入したら10年以上使う。サポート、メンテナンス、改造、保守部品の供給――この長期サイクルが、安定したストック収益を生み続ける。

新興メーカーがいきなり参入しようとしても、信頼関係の蓄積がないと相手にされない。これが、目に見えない強烈な参入障壁になっている。

世界トップクラスレベルのニッチトップを複数保有し、業績の波がズレる4本足で立ち、B2Bの長期取引基盤で守られている――これが住重の本当の強さだ。

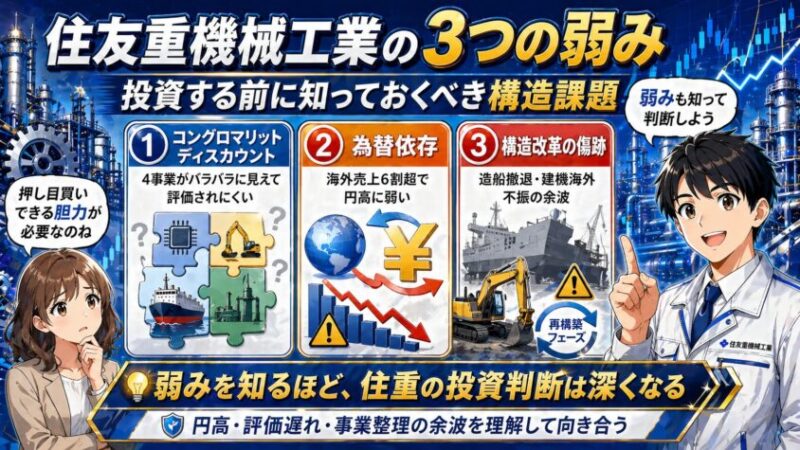

住友重機械工業の3つの弱み|投資する前に知っておくべき構造課題

強みを並べるだけの記事は信用するな、と俺は思っている。お前もきっとそう思ってここまで来てるはずだ。

ちょくだから弱みも正面から書く。投資判断は、強みと弱みを天秤にかけてはじめて意味を持つ。

- 弱み①:「総合重機」のレッテルによるコングロマリットディスカウント

- 弱み②:海外売上比率の高さによる為替依存

- 弱み③:過去の構造改革の傷跡(造船撤退・建機海外不振)

弱み①:コングロマリットディスカウント

結論:「4事業がバラバラに見える」せいで、株価が割安に放置されている。これは住重最大の十字架だ。

機関投資家やアナリストは、銘柄を1〜2行で説明できる「シンプルなストーリー」を好む。「三菱重工=防衛・原発」「川崎重工=水素・防衛」「IHI=航空エンジン」――こういうレッテルが貼れる会社は買われる。

だが住重は「半導体?建機?船?プラント?防衛?――結局なんの会社?」と聞かれて、1行で答えにくい。これがディスカウントを生んでいる。アナリストレポートでも「PER割安だが、評価には時間が必要」みたいな結論で終わる傾向がある。

ちょく

ちょく分かりにくい会社は、評価されない。だが見方を変えれば、それは”気付かれる前に仕込める”ってことだ。覚えとけ。

弱み②:為替依存度の高さ

結論:海外売上比率が6割超。円高に振れた瞬間、利益が一気に削られる。

住重に限った話じゃないが、日本の重工系・機械系は軒並み為替の影響を強く受ける。ここ数年の円安局面では、住重の業績は明確な追い風を受けてきた。だが、これは諸刃の剣だ。

俺はリーマンショックの後の円高局面を経験している。あの時、輸出関連株がどれだけ崩されたかを忘れていない。1ドル80円台になった日、ポートフォリオの含み益が半日で蒸発した。あれをもう一度経験するかと言われれば、二度とごめんだ。

だから住重に投資するなら、「円高局面では業績下方修正リスクがある」という覚悟を持っておけ。一時的に株価が10〜20%下がる場面は普通にある。

ようこ

ようこそこで狼狽売りせず、押し目買いに回れる胆力があるかどうか――これが分岐点になるのね。

弱み③:過去の構造改革の傷跡

結論:造船撤退と建機海外事業の不振が、いまだに財務と株価に影を落としている。

住重はかつて造船大手の一角だった。だが造船市況の悪化、韓国・中国勢との消耗戦の中で、長年苦しんできた。2003年に三井造船との統合構想が破談になり、その後も縮小路線。直近では商船建造から段階的に撤退する方針が打ち出されている。

建設機械も同様だ。中国市場の不動産不況の影響をモロに受け、海外事業は苦戦してきた。「事業を絞ってきた」と言えば聞こえはいいが、裏を返せば「10年単位で頭を悩ませる事業を抱え続けてきた」ということでもある。

ただし、ここはポジティブに見ることもできる。不採算事業の整理が進んでいる今、これからは”成長セグメントに集中投下できるフェーズ”に入っている。

ちょく中期経営計画でもそれが明示されている。傷は癒えつつある、と俺は見ている。

分かりにくさによる割安放置、為替に左右される業績、過去の不採算事業の影。ただし、これらは”既知のリスク”であり、市場には織り込まれている可能性が高い。逆に言えば、ここからの「再評価」の余地が大きい。

重工4社(三菱重工・川崎重工・IHI・住重)徹底比較|なぜ住重だけ評価が低いのか

結論を先に言う。三菱重工・川崎重工・IHIが「分かりやすい主役テーマ」で買われた一方、住重は”主役テーマの不在“でPBR1倍前後に放置されてきた――これが現在の構図だ。

俺はこの「重工リレー」を見るのが好きでね。三菱重工→川崎重工→IHI→住重、という順番でテーマが回っていくのを、ここ2年ずっと観察してきた。最後尾にいるのが住重だ。リレーが回ってくるかどうかは賭けだが、もし回ってきたら、出遅れ修正のエネルギーは大きい。

ボッチ

ボッチえっ、4社って似たようなもんじゃないの?住友も三菱も「重工」じゃん!全部買えばよくね?

ちょく

ちょくその発想が一番危ない。”重工”って言葉でひとくくりにすると、お前の財布が一番先に死ぬぞ。中身は全然違う。

| 項目 | 三菱重工 | 川崎重工 | IHI | 住友重機械工業 |

| 主力テーマ | 防衛・原発 | 水素・防衛・バイク | 航空エンジン | 半導体・変減速機 |

| 分かりやすさ | ◎ | ◎ | ○ | △ |

| 株価評価 | 大幅高 | 大幅高 | 上昇 | 相対的に出遅れ |

| 市場の認識 | 防衛の主役 | 水素のシンボル | 航空回復の本命 | 総合重機(評価困難) |

※株価評価は近年のトレンド感を表現したもの。具体的な指標(PER・PBR・配当利回り)は変動するため、最新情報は証券会社サイトや各社IR資料で確認してくれ。

三菱重工との違い

三菱重工は「防衛と原発の主役」だ。防衛予算の拡大、原発再稼働、SMR(小型モジュール炉)――どれも市場が分かりやすい巨大テーマ。これが買われる理由だ。住重も射撃指揮装置などで防衛に絡んでいるが、規模感は桁違いに小さい。

同じ「重工」でも、住重を三菱重工と比較するのはフェアじゃない。住重は「特定ニッチで世界トップクラスを握る、地味な精密機械メーカー」として見るのが正解だ。

ちょく防衛関連については、住友重機械工業の決算上、防衛装備品はインダストリアル マシナリーの主要製品に含まれている。ただし、三菱重工のように防衛を主力テーマとして買われる会社とは位置づけが異なる。住重の防衛関連は、あくまで複数ある事業テーマの一つとして見るべきだ。

川崎重工・IHIとの違い

川崎重工は「水素のシンボル銘柄」として独自のポジションを築いた。液化水素運搬船、水素サプライチェーン、燃料電池――脱炭素時代の旗手として買われている。IHIは「航空エンジン需要の本命」。ボーイング・エアバス向けエンジン部品の安定収益が再評価されている。

住重には「航空機ジェットエンジン用ブレード」の製品記載があるが、IHIのように航空エンジンを主力投資テーマとする会社ではない。

代わりに半導体製造装置と変減速機がある。だが市場はこの2つを「重工系の本筋ではない」と見ている節がある。半導体は東京エレクトロンを買う、減速機はナブテスコを買う――そういう選好で住重がスルーされてきた構図だ。

なぜ住重だけ評価が低いのか

結論:「テーマの分かりにくさ」「ROEの低位推移」「造船撤退の余韻」――この3つが重なって割安に放置されてきた。

だが俺はこう見ている。分かりにくさは、いずれ「分かるタイミング」が来る。たとえば住重の中期経営計画で「ROE10%・PBR1倍超え」が明確に達成されれば、市場は手のひらを返すように評価し直す。

もしくは半導体サイクルがガッツリ回復し、イオン注入装置の受注が急増すれば、「あれ、住重って半導体銘柄じゃん」と気付かれる。

ちょくそのタイミングで、株価は一気に1.5倍〜2倍を目指す可能性がある。これが「出遅れ銘柄に投資する醍醐味」だ。

株価はいま割安か割高か?PER・PBR・配当利回りで現在地を確認

ここからは数字の話だ。住重の株価が今どの位置にあるかを、3つの指標で見ていく。PER(株価収益率)・PBR(株価純資産倍率)・配当利回り――この3点セットを押さえるだけで、銘柄の現在地は8割わかる。

※具体的な数字は日々変動する。以下は「執筆時点の概算・目安」として読んでくれ。実際にエントリーする前は必ず証券会社サイト等で最新値を確認することを徹底してほしい。

PER・PBRから見る現在地

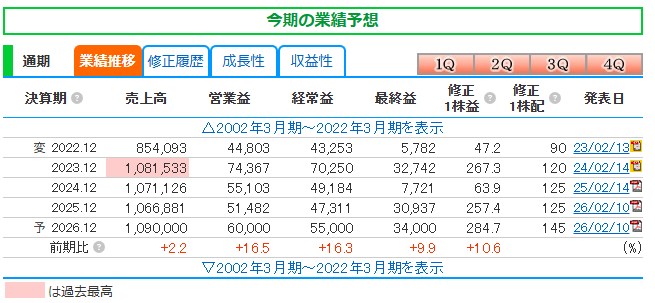

住重のPERは、近年おおむね20倍前後で推移している。日経平均のPER水準を考えれば、標準ゾーンだ。重工4社の中では最も低い部類に入る。

PBRは、ここ数年0.7〜1.1倍のレンジで動いている。1倍割れの局面が長く、東証の「PBR1倍割れ企業に対する改善要請」の対象として、改善を意識した経営が求められている状況だった。

株価指標を見ると、住友重機械工業はPBRが1倍を下回る水準にあり、資本効率改善による再評価余地は残っている。一方で、PERは確認時点では20倍台まで上がっている。

そのため、住重を「低PERで放置された割安株」と表現するのは正確ではない。むしろ、現在の見方としては、PBR1倍割れの是正、ROIC改善、半導体・自動化・環境エネルギー分野への重点投資が評価されるかを見る銘柄と整理した方がよい。

配当利回り・配当推移

住重の配当利回りは、ここ数年2~3%前後で安定している。減配リスクは中期計画上、抑制方向。

中期計画ではDOE(株主資本配当率)目標も意識した還元方針が示されており、業績連動だけでなく安定配当の基盤も意識されている。

これは新NISA成長投資枠で長期保有する銘柄として、悪くない水準だ。インカムゲイン2~3%+株価上昇余地を狙える銘柄、というポジショニングで考えるといい。

配当については、2025年12月期は年間125円、2026年12月期は年間145円予想。会社はDOE3.5%以上、最低配当125円、総還元性向40%以上を掲げ、100億円を上限とする自己株式取得枠も設定している。

自社株買いの動向

近年、住重は自社株買いを積極化している。中期経営計画でも株主還元の強化が明示されており、PBR1倍割れ解消の意識が経営に明確に組み込まれている。

自社株買いは、株価の下支え効果+EPS押し上げ効果の両方を持つ。配当だけでなく、自社株買いも還元の柱として位置づけられている点は、株主にとってプラス材料だ。

ようこつまり、PBRや配当利回りを見ると、いま住友重機械工業は”買われ過ぎていない”状態ってことですね。

ちょく

ちょくそういうことだ。だがな、今の状態には理由がある。それを織り込んだ上で買えるかどうかが、投資家の腕の見せどころだ。

将来性は本物か?住友重機械工業を取り巻く4つの追い風テーマ

結論:住重は、半導体・脱炭素・防衛・インフラ更新という4つのメガトレンドに乗っている。それぞれを順番に見ていく。

ボッチ

ボッチテーマだらけじゃん!全部買いってこと!?

ちょく待て。テーマはあるが、規模感を見ろ。テーマが多いことと、それぞれが業績にどれだけ効くかは別の話だ。

テーマ①:半導体製造装置(最大の成長ドライバー)

これは説明済みだ。イオン注入装置で世界トップクラス。AI半導体・パワー半導体・メモリの全方位の需要拡大に、住重のインダストリアル マシナリー内の半導体関連事業は直接関わっている。

半導体サイクルは波があるが、長期トレンドとしては明確に右肩上がり。生成AIの本格普及、データセンター投資、EVの普及――今後10年は半導体需要を押し上げる構造的なドライバーが揃っている。

テーマ②:脱炭素・カーボンニュートラル

住重のエネルギー&ライフライン領域は、脱炭素関連で複数の打ち手を持っている。

- 産業用バイオマスボイラー(化石燃料代替)

- CCUS(CO2回収・貯留・利用)関連

- 水処理プラント(環境ソリューション)

- 廃棄物処理プラント

派手さはない。だが「地味だが必要不可欠」というのが住重らしい立ち位置だ。脱炭素は短期で爆発する話じゃない。10年・20年単位で続く構造変化だ。住重はその基盤を着実に築いている。

テーマ③:防衛関連

住重は射撃指揮装置(FCS)、装輪戦闘車関連、宇宙関連など、防衛・宇宙領域でも一定の存在感を持つ。三菱重工ほどの規模ではないが、防衛予算拡大の追い風は受けている。

ただし、ここは注意が必要だ。住重の防衛関連の売上構成比は決して大きくない。「防衛テーマ株」として住重を買うのは、的が外れている。あくまで「サイドの追い風」と捉えるのが正しい。

テーマ④:インフラ更新・物流自動化

変減速機サイクロ®、フォークリフト、物流自動化システム――世界の工場・物流現場が自動化を加速させる流れに、住重はがっちり乗っている。

労働力不足、ロボティクス需要、リショアリング、Eコマース拡大による物流投資――これらは半導体ほど派手じゃないが、確実に長期で続くテーマだ。

住重のメカトロニクスやロジスティックス&コンストラクション領域は、これらの「縁の下の力持ち」ポジションを担っている。

中期経営計画「Forward Beyond 2026」の達成可能性

住重は中期経営計画「Forward Beyond 2026」で、ROE・営業利益率・PBR1倍超えなどの定量目標を明示している。経営側が「分かりにくさ」を自覚し、それを解消する意思を持っているのは、投資家にとって重要なシグナルだ。

達成可能性については、半導体サイクルの戻り、為替動向、構造改革の進捗次第で振れるが、最低限「自社株買い・配当強化・成長セグメントへの集中投資」という3点セットは確実に進むと俺は見ている。これが続く限り、株価の下支えは効く。

半導体・脱炭素・防衛・インフラ更新の4テーマに乗っている。派手さはないが、10年単位で確実に続く構造変化に対応できる事業ポートフォリオを持つ。中期経営計画でROE・PBR改善を明確化。

住友重機械工業の株価は今後どうなる?3つのシナリオで読む

未来は読めない。だがシナリオは描ける。強気・中立・弱気の3シナリオで、住重の株価がどう動きうるかを整理しておく。これは買うか売るかの判断材料というより、「どこで何が起きたら自分はどう動くか」を事前に決めておくための地図だ。

| シナリオ | 主な前提条件 | 株価の方向感 | 取るべき行動 |

| 強気 | 半導体サイクル回復・円安持続・自社株買い拡大・PBR1倍超え定着 | 明確に上昇 | 段階買い→ホールド |

| 中立 | 業績堅調も再評価進まず・テーマローテで他にお金が流れる | 横ばい〜緩やかに上昇 | 配当狙いで保有継続 |

| 弱気 | 急激な円高反転・半導体調整局面・建機需要低迷 | 下落 | 押し目買いの好機 |

強気シナリオでは、半導体サイクルの本格回復+為替の追い風+PBR1倍超えの定着で、株価のレーティングが切り上がる絵が描ける。中立シナリオでも、配当+自社株買いで下値は限定的。弱気シナリオでさえ、構造的に整理が進んだ住重なら、過去の暴落水準ほどの下落は見にくい。

俺の感覚では、「下方向の限定性」と「上方向の可能性」の非対称性がある銘柄だ。下が見えていて、上は伸びしろがある――こういう銘柄は、長期投資家にとって心地いい。

ちょく覚えとけ。シナリオを3つ用意しておけば、相場が動いたとき慌てない。慌てなければ、損失は最小化できる。これは投資の鉄則だ。

住友重機械工業に投資する理由・しない理由|俺の最終判断

ここまで読んでくれたお前に、俺の最終結論を伝える。

結論:住友重機械工業は、中長期保有のバリュー+テーマ株のハイブリッドとして、押し目で段階買いするのが王道。一括ドカンはお勧めしない。

投資する理由(こういう人に向いている)

- 隠れ半導体銘柄としてのアップサイドを狙える

- PBR1倍前後の構造的割安水準で仕込める

- 配当利回り2~3%前後+自社株買いの株主還元が手厚い

- 三菱重工・川崎重工が買われすぎた今、重工リレーの最後尾候補

- 新NISA成長投資枠で配当+値上がり益を狙える長期保有候補

投資しない理由(こういう人は他を当たれ)

- 短期で2倍3倍の値上がりを狙いたい人(住重は派手な動きはしない)

- 為替リスクを取りたくない人(海外売上比率が高い)

- 「分かりやすい主力事業1本」の銘柄を好む人(住重は多角化)

- 毎日株価を気にしてしまう人(じわじわ動く銘柄なので向かない)

ちょく銘柄選びで失敗するやつの9割は、”自分のスタイル”を考えずに飛びつく。住重は派手じゃない。だが地味で骨太なのが好きなら、悪くない選択肢だ。

俺ならこう動く(具体的な戦略)

俺なら、こう動く。お前の参考になればいい。

まず買う前に、最低でも1〜3ヶ月、株価の値動きを観察する。決算・四半期発表、半導体セクター全体の流れ、為替の動き――文脈を体に染み込ませる。

「買おう」と決めた資金を、一度に投下しない。3〜4回に分けて、押し目(株価が下がった局面)で少しずつ買い増す。半導体セクター全体が調整した時、円高に振れた時――そういう局面が、絶好の仕込みどころだ。

「Forward Beyond 2026」の進捗、ROE改善の動向、PBR1倍超え達成のタイミング――この3点を四半期ごとにチェックする。計画通りに進んでいる限り、ホールド継続。著しく未達なら一部利確を検討する。

配当利回り2~3%前後の安定配当を、再投資に回す。新NISA成長投資枠の中で、5年・10年単位で複利を効かせる戦略だ。短期で利益を出すのではなく、長期で積み上げる発想が、住重には合う。

これが俺の住重との付き合い方だ。「絶対上がる」とは言わない。だが「下値は限定的で、上には半導体テーマと再評価の余地がある」銘柄として、俺は監視を続けている。お前がこの銘柄を選ぶかどうかは、お前のスタイル次第だ。

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリは「売買の中身」まで見られる

松井証券の日本株アプリは、ただ株価やチャートを見るだけのアプリではありません。

東証売買内訳データをもとに、個別銘柄の現物・信用新規・信用返済・機関投資家の空売りなど、売買の中身をスマホで確認できます。

💡 空売りとは?

手元に持っていない株式を他者から借りて売却し、株価が下がったところで買い戻して利益を出す手法。

(※画像の円グラフの緑色部分)

たとえば株価が急落したとき、

「個人の投げ売りなのか?」

「信用買いの返済売りなのか?」

「機関投資家の空売りが増えているのか?」

こうした需給の変化を、感覚ではなくデータで確認しやすくなります。

ちょく

ちょく株式投資で勝率を上げたいなら、松井証券の無料日本株アプリに搭載されている「東証売買内訳データ」の活用が必須級です。

松井証券アプリで確認しやすいポイント

- 機関投資家の空売り数量・金額を確認できる

- 現物買い・現物売りの動きを見られる

- 信用新規・信用返済の内訳をチェックできる

- 円グラフで表示されるため、売買の偏りが視覚的に分かりやすい

短期〜スイング投資をする人ほど、需給チェックは重要です。

好決算なのに株価が伸びない銘柄、材料が出ても上値が重い銘柄は、需給面に原因があるケースもあります。

松井証券の日本株アプリなら、チャートだけでは見えにくい「誰が売っているのか」「どんな売買が増えているのか」を確認する材料になります。

ようこ

ようこ「なぜ急に株価が下がったのか?」それが個人のパニック売りなのか、機関投資家の意図的な売り仕掛け(空売り)なのかを見極められるわ。

ボッチ「反発を狙う底値買いのチャンス」や「無駄な損切りの回避」に直結するね。

こんな人におすすめ

- 決算後の急騰・急落で、売買の中身を確認したい人

- 機関投資家の空売りが増えていないかチェックしたい人

- 信用買い残・信用返済など、短期資金の動きを見たい人

- 新NISAで買う前に、人気銘柄の需給を確認したい人

- チャート分析だけでなく、売買内訳も見て判断材料を増やしたい人

松井証券の日本株アプリは、口座を持っていれば無料で利用できます。通信料は別途かかりますが、売買内訳データを使った需給分析をスマホで確認できるのは大きなメリットです。

「チャートだけでは不安」「空売りや信用取引の動きも見てから判断したい」という方は、まず松井証券の日本株アプリをチェックしてみてください。

\ 最短5分で完了!プロと同じ情報で勝率UP /

今なら松井証券の口座開設キャンペーンで1,200円相当のポイントが入手可能

松井証券は口座開設のキャンペーンを実施中です。

ちょくポイントをゲットする手順は下記の通りです。

松井証券の公式サイトで証券口座を開設した後、クイズに正解して1,200ポイントをゲット。

Xに入るのは以下のうちどれか?「最大X%貯まる投信残高ポイントサービス」において松井証券で投資信託を保有しているだけで業界最高水準で貯まるポイントは最大X%か? 【必須】

①0.1

②0.5

③1.0

ようこ

ようこクイズの答えは、「③1.0」よ。

※クイズの答え参照元|松井証券:公式サイト

総合口座開設及びNISA口座を新規開設で、1,000ポイントをゲット。

キャンペーン詳細はコチラの記事で解説

※売買内訳データは投資判断の参考情報であり、将来の株価上昇・下落を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

ちょく面倒な分析は不要!円グラフで売買内訳を見られるので、空売りや信用取引の動きが視覚的に分かりやすいですよ。

ようこ松井証券で口座開設してアプリをダウンロードすれば、売買内訳データを使った需給分析が無料でずっと使えるわ。

新NISAにおすすめネット証券3社

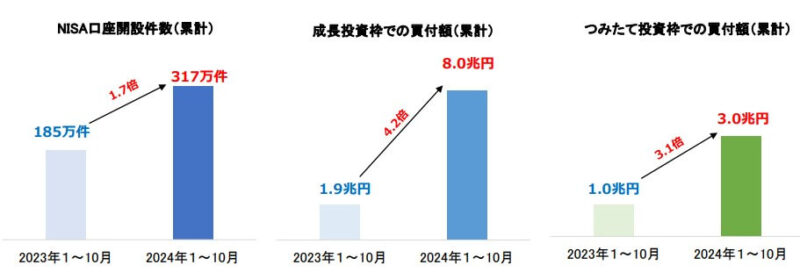

2024年1月に始まった新NISAの口座開設が加速しています。

金融庁は2024年9月17日に、2024年6月末時点の少額投資非課税制度(NISA)の口座数は、3月末時点から4.5%増え合計で約2427万口座を突破したと発表しました。

新NISAは開始後の1カ月間で4%増えており、開設ペースは直近3カ月間の平均の2倍に達し、増加分の9割をネット証券が占めています。

(参照|日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

ボッチ日本証券業協会の調査を見ると、2024年1~10月の口座開設数や買付額が大きく増えていると分かるね。

引用|日本証券業協会|「NISA 口座の開設・利用状況調査結果(証券会社10社・2024年10月末時点)

ようこネット証券の口座開設や維持費は無料なので安心してね。

選んだネット証券は、一生付き合うパートナーになるかもしれません。

自分に合った証券会社かどうか考えて決めましょう。

ちょく僕は下記の3社とも開設して利用しています。

3社の特徴や良さをそれぞれ紹介するので、参考にしてください。

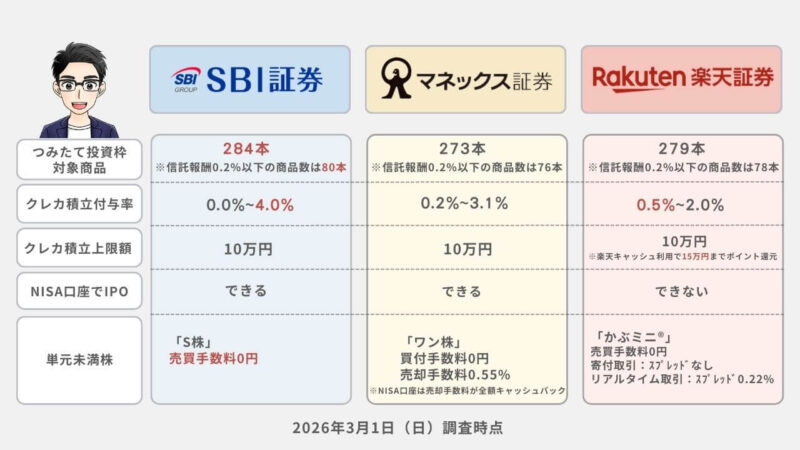

SBI証券|投資経験0の初心者も安心!つみたて投資枠の商品数No.1

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

284本 | 三井住友カード/Olive タカシマヤカード 東急カード アプラスカード UCSマークがついたクレジットカード 大丸松坂屋カード オリコカード | Vポイント dポイント PayPayポイント Pontaポイント JALのマイル |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0%~最大4.0 % ※年間利用金額に応じて、ポイント付与率が変動する | ネット証券口座数No.1※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | iD加盟店やVisaのタッチ決済 ANAマイル Vポイント投資など |

※1 SBIの口座数には、2019年4月末以降SBIネオモバイル証券(2024年1月9日、SBI証券と

合併)の口座数、2020年10月末以降SBIネオトレード証券の口座数、2021年8月末以降

FOLIO口座数を含む

SBI証券はこんな人におすすめ!

- ①Vポイント、Pontaポイント、dポイント、PayPayポイント、JALのマイルのどれかを貯めたい人

- ②三井住友カードやOliveを持っている人(クレカ積立でVポイントが貯まる)

- ③最低金額100円という少額から積立投資を始めたい人

- ④手数料を最小限に抑えて投資したい人

- ⑤業績が右肩上がりの安定した企業で投資したい人

キャンペーン情報

SBI証券ではキャンペーンを実施中です。

他のみんなよりもお得な特典をゲットして、新NISAを始めたい方はキャンペーンを利用しましょう。

詳しくはSBI証券キャンペーンの記事をご覧ください。

SBI証券は、つみたて投資枠の商品数No.1のネット証券です。

三井住友カードやOliveのクレカ積立などで貯めたVポイントは、国内株式や投資信託の金額指定買付・積立買付に利用できます。

新NISA関連の動画セミナーやシミュレーション機能もあり、投資初心者に手厚く安心です。

SBI証券を利用した人の声を見る

※僕の元同僚や知人に、直接話を聞かせてもらいました。

マネックス証券|クレカ積立のポイント還元率No.1!dポイントがざくざく貯まる

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

273本 | マネックスカード dカード | マネックスポイント dポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

0.2%~最大3.1% ※dカードは積立金額でポイント還元率が変動する 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% | 新NISA取引は売買手数料が 無料※1 | Amazonギフトカード Pontaポイント WAONポイント Vポイント dポイント投資など |

※1 日本株、米国株、中国株についてNISAで取引可能なのは現物取引です。

マネックス証券はこんな人におすすめ!

キャンペーン情報

マネックス証券ではdカード積立開始を記念して、NTTドコモとの「dカード積立開始記念キャンペーン」を実施中です。

dカード積立とショッピング等で、dカード積立の積立額の最大10.0%をdポイントで還元するキャンペーンです。

クレカ積立でポイントを効率よく貯めたい方や、米国株投資に興味がある方は、マネックス証券の口座開設を検討してみてくださいね。

マネックス証券はクレカ積立の基本ポイント還元率がNo.1の1.1%なので、クレジットカード決済でポイントを効率よく稼ぎたい方には特におすすめです。

クレカ積立にdカード®・dカード GOLD®・dカード PLATINUMが使えるようになったので、dポイントがざくざく貯まります。

マネックス証券で口座開設すれば無料で利用できる、銘柄スカウターは銘柄探しを超効率化できる便利アプリです。

ようこ

ようこ新NISAの銘柄を分析するなら、マネックス証券の銘柄スカウターが神ツールで使いやすいわ。

楽天証券|楽天ユーザーにお得!楽天ポイントがざくざく貯まる

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

279本 | 楽天カード | 楽天ポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~2.0% ※カードのランクでポイント還元率が変動 ※年間カード利用額を問わずポイント還元率は固定 | NISA口座数が業界最多の600万口座突破※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | 楽天経済圏での買い物 楽天ポイント投資など |

※1 金融庁「NISA口座の利用状況調査(令和6年9月末時点)」および各社ホームページ上での開示情報により、楽天証券にて集計

楽天証券はこんな人におすすめ!

- ①楽天ポイントを貯めている人

- ②楽天カードを持っている人(クレカ積立で楽天ポイントが貯まる)

- ③クレジットカードの年間利用金額を気にせずクレカ積立したい人

- ④初心者でも使いやすい操作画面がいい人

- ⑤日本経済新聞社が提供する日経テレコン楽天証券版を無料で読みたい人

キャンペーン情報

楽天証券ではキャンペーンも実施中です。

新NISAをお得に始めたい方は、キャンペーンを利用しましょう。

詳しくは楽天証券キャンペーンの記事をご覧ください。

楽天証券は楽天カードクレジット決済で月10万円+楽天キャッシュで月5万円利用すれば、最大月15万円までポイント還元対象です。

楽天証券のクレカ積立は年間カード利用額を問わずポイント還元率が固定なので、毎年のカード利用額を気にせず積立ができます。

楽天カードや楽天銀行の口座があれば入金やポイント獲得もスムーズなので、楽天経済圏を利用している人には特におすすめです。

楽天証券を利用した人の声を見る

※僕の知人に直接話を聞かせてもらいました。

住友重機械工業に関するよくある質問|FAQ

- 住友重機械工業は新NISAの成長投資枠で買える?

-

買える。住友重機械工業は東証プライム上場企業で、新NISA成長投資枠の対象銘柄だ。配当も非課税で受け取れる。長期保有を前提にした成長投資枠の活用先として、選択肢に入る。

- 配当はいつもらえる?

-

住友重機械工業の配当は原則として年2回です。基準日は中間配当が6月30日、期末配当が12月31日です。実際の支払い時期は、中間配当が9月ごろ、期末配当が3月ごろになるのが一般的です。

- 三菱重工と何が違う?

-

主力テーマと規模感が違う。三菱重工は防衛・原発・航空宇宙が主力で、時価総額・売上規模ともに日本最大級の重工メーカー。住重は半導体製造装置・変減速機・産業機械が主力で、時価総額・売上規模ともに三菱重工より小さい。投資する文脈が別物だと考えた方がいい。

- 住友重機械工業に株主優待はある?

-

現状、住友重機械工業に個人投資家向けの株主優待制度はない。株主還元は配当と自社株買いが中心。優待目的で買う銘柄ではないので注意してくれ。

- 単元未満株(ミニ株)で買える?

-

主要なネット証券(SBI証券・楽天証券・マネックス証券など)の単元未満株サービスを使えば、1株単位で買える。住友重機械工業は単元株(100株)の購入には数十万円の資金が必要なため、まずはミニ株で1株買って動向をウォッチする使い方もアリだ。

- 何月に決算発表がある?

-

住友重機械工業は12月期決算の会社です。本決算は例年2月ごろ、第1四半期は4月〜5月ごろ、第2四半期は7月〜8月ごろ、第3四半期は10月〜11月ごろに発表されます。実際の日程は、同社IRカレンダーや適時開示で確認してください。

- 住友重機械工業の株価が上がらない理由は?

-

主な理由は3つ。①「総合重機」というレッテルで事業の強みが伝わりづらいコングロマリットディスカウント、②海外売上比率が高く為替の影響を受けやすい構造、③過去の造船事業や建設機械の海外不振の余韻だ。ただし、これらは”既知のリスク”として既に株価に織り込まれている可能性が高く、再評価の余地が逆に大きい銘柄でもある。

【追記】2026年12月期1Q決算を確認|住友重機械工業は「良い決算」だが、半導体装置だけはまだ弱い

ここからは、2026年4月28日に発表された住友重機械工業(6302)の2026年12月期第1四半期決算をもとに、最新情報を追記していく。

先に結論から言うと、今回の1Q決算は全体ではかなり堅調な決算だった。受注高・売上高・営業利益・経常利益・純利益はいずれも前年同期を上回っており、会社側も通期予想を据え置いている。

ようこ

ようこただし、この記事で強調してきた「隠れ半導体関連」という見方については、少し冷静に見直す必要があるわ。なぜなら、半導体関連の中でも明暗が分かれているからよ。

- 会社全体では、受注・売上・利益すべて前年同期比で増加

- メカトロニクスは変減速機・モータ・極低温冷凍機が好調で、利益率も大きく改善

- 一方、インダストリアル マシナリー内の半導体製造装置、特にイオン注入装置はまだ厳しい

- ロジスティックス&コンストラクションは売上増だが、北米関税や一時費用で利益が減少

- エネルギー&ライフラインは受注が大きく伸び、バイオマス発電・水処理・海洋構造物が支えた

- 通期予想と配当予想は据え置き。年間配当予想は145円

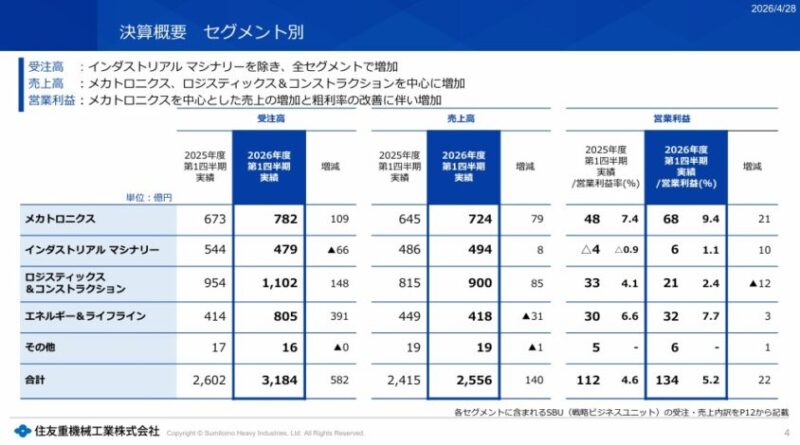

2026年12月期1Qの決算数字

まず、全社ベースの数字を確認する。

| 項目 | 2025年12月期1Q | 2026年12月期1Q | 前年同期比 |

|---|---|---|---|

| 受注高 | 2,602億円 | 3,184億円 | +582億円 |

| 売上高 | 2,415億円 | 2,556億円 | +140億円 |

| 営業利益 | 112億円 | 134億円 | +22億円 |

| 営業利益率 | 4.6% | 5.2% | +0.6pt |

| 経常利益 | 87億円 | 110億円 | +23億円 |

| 親会社株主純利益 | 65億円 | 79億円 | +14億円 |

数字だけ見ると、かなりきれいな増収増益だ。売上高は前年同期比5.8%増、営業利益は19.6%増、経常利益は26.9%増、親会社株主に帰属する四半期純利益は21.8%増だった。

特に評価できるのは、売上の伸び以上に利益が伸びていること。

ボッチ営業利益率も4.6%から5.2%へ改善しており、単なる売上増ではなく、採算改善も進んでいるね。

通期予想に対する進捗率はどうか?

次に、通期予想に対する1Q進捗率を見ておく。

| 項目 | 1Q実績 | 通期予想 | 進捗率 |

|---|---|---|---|

| 売上高 | 2,556億円 | 1兆900億円 | 約23.4% |

| 営業利益 | 134億円 | 600億円 | 約22.3% |

| 経常利益 | 110億円 | 550億円 | 約20.1% |

| 親会社株主純利益 | 79億円 | 340億円 | 約23.3% |

1Q時点としては、売上・利益ともにおおむね順調な滑り出しと見ていい。会社側は通期予想を据え置いており、現時点で上方修正を織り込むほどではないが、少なくとも大きく崩れている決算ではない。

むしろ、受注高が通期予想1兆1,200億円に対して1Qだけで3,184億円まで積み上がっている点はポジティブだ。

ちょく単純進捗率では約28.4%となり、1Qとしては強い。

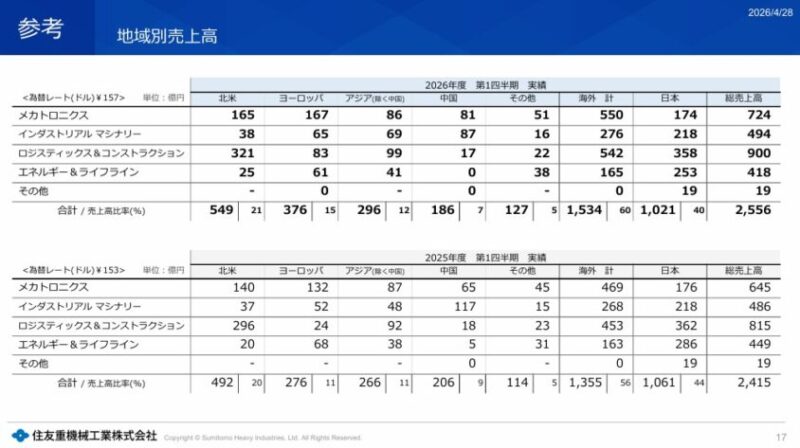

セグメント別に見ると、主役はメカトロニクス

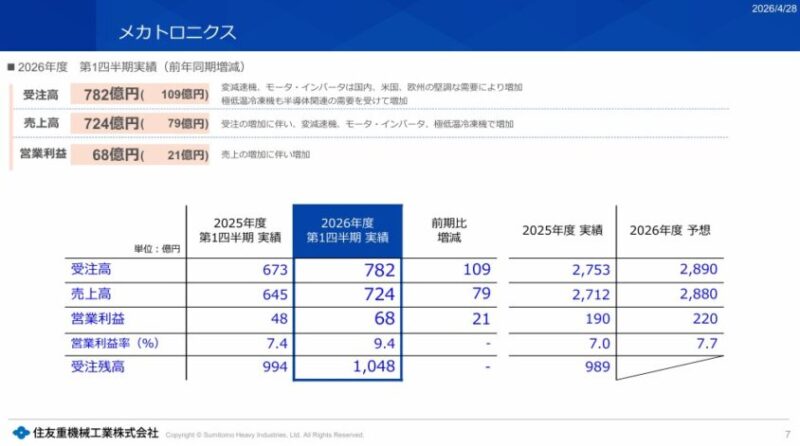

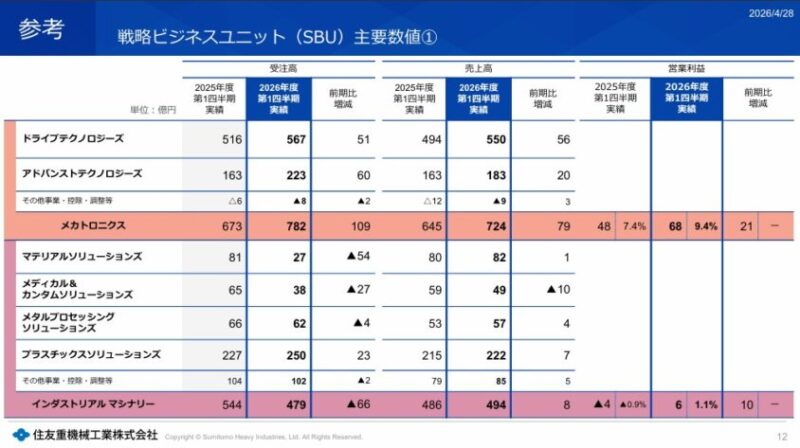

今回の決算で最も評価したいのは、メカトロニクスだ。

| セグメント | 受注高 | 売上高 | 営業利益 | 営業利益率 |

|---|---|---|---|---|

| メカトロニクス | 782億円 | 724億円 | 68億円 | 9.4% |

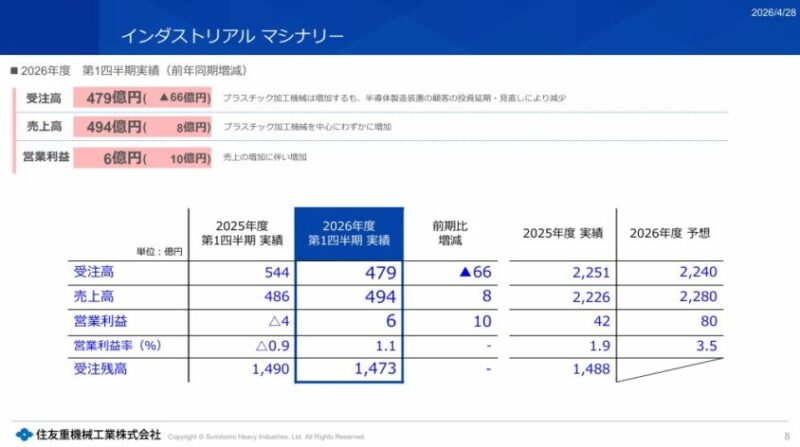

| インダストリアル マシナリー | 479億円 | 494億円 | 6億円 | 1.1% |

| ロジスティックス&コンストラクション | 1,102億円 | 900億円 | 21億円 | 2.4% |

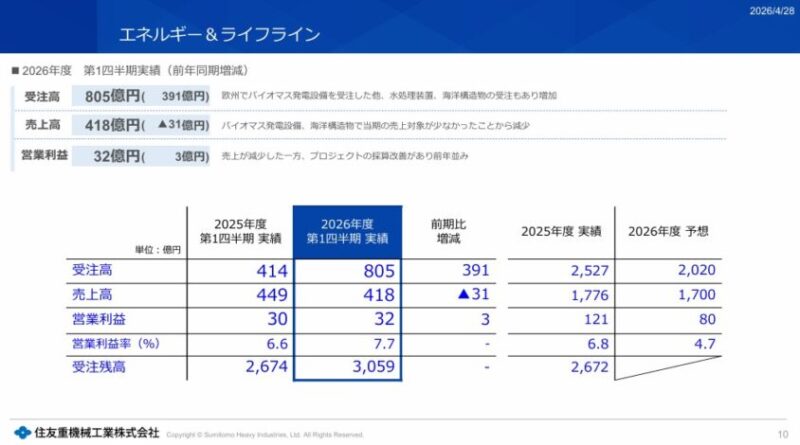

| エネルギー&ライフライン | 805億円 | 418億円 | 32億円 | 7.7% |

メカトロニクスは、受注高782億円、売上高724億円、営業利益68億円。前年同期比で営業利益は+21億円、営業利益率は7.4%から9.4%へ改善した。

中身を見ると、変減速機、モータ・インバータが国内・米国・欧州で堅調。さらに、極低温冷凍機も半導体関連需要を受けて増加している。

ここはかなり重要だ。住重の半導体関連というとイオン注入装置ばかりに目が行きがちだが、今回の決算では、半導体向けの極低温冷凍機やクライオポンプがメカトロニクスの収益を押し上げている。

ようこ

ようこつまり、住重を「半導体関連」と見る場合、イオン注入装置だけを見ると弱く見えるけど、半導体向けコンポーネントまで含めるとまだ強い部分もあるということね。

注意点:イオン注入装置はまだ本格回復していない

一方で、この記事で「隠れ半導体関連銘柄」として強調してきたイオン注入装置については、今回の決算を見る限り、まだ強気一辺倒では語れない。

インダストリアル マシナリー全体では、売上高494億円、営業利益6億円と黒字転換している。ただし、受注高は479億円で前年同期比▲66億円。減少要因は、主に半導体製造装置の顧客による投資延期・見直しだ。

さらにSBU別に見ると、イオン注入装置などを含むマテリアルソリューションズの受注高は、前年同期の81億円から27億円へ減少している。

住重は「半導体関連銘柄」ではある。ただし、2026年1Q時点では、イオン注入装置はまだ回復途上。足元で強いのは、むしろメカトロニクス内の極低温冷凍機・クライオポンプなどの半導体向けコンポーネントだ。

決算説明会の質疑応答でも、会社側はイオン注入装置について「足元は非常に厳しい」と説明している。国内のパワー半導体やイメージセンサー向け市場がまだ動いておらず、中国向けも計画の延期・修正が出ている。

さらに第1四半期は、輸出案件で大口キャンセルがあり、マテリアルソリューションズの受注が一時的に大きく下振れた。ここは、今回の決算で最も注意すべきポイントだ。

ちょくただし、会社側は長い目で見れば、主力のイメージセンサーやパワー系は戻ってくるとの見方も示している。つまり、現時点では「半導体装置が終わった」ではなく、「回復待ち」と見るのが妥当だ。

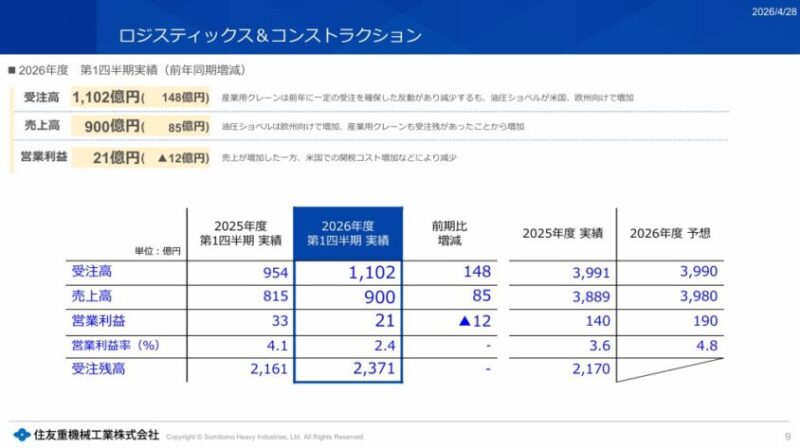

ロジスティックス&コンストラクションは売上増でも利益減

今回の決算で少し気になるのが、ロジスティックス&コンストラクションだ。

受注高は1,102億円で前年同期比+148億円、売上高も900億円で+85億円と伸びている。油圧ショベルは北米のレンタル向け大口受注や欧州向け需要の増加があり、表面的には悪くない。

しかし営業利益は21億円で、前年同期比▲12億円。営業利益率も4.1%から2.4%に低下した。

要因は、北米事業での関税影響や、一時的なコスト増だ。質疑応答では、北米での大規模な建機展示会に伴う費用増もあったと説明されている。

つまり、このセグメントは需要は悪くないが、採算面に課題が出ている。

ボッチここが改善してくれば、全社利益の上振れ余地になるけど、関税影響が長引く場合は重しにもなるね。

エネルギー&ライフラインは受注が大きく伸びた

エネルギー&ライフラインは、今回の決算で受注が大きく伸びたセグメントだ。

受注高は805億円で、前年同期比+391億円。欧州でのバイオマス発電設備、水処理装置、海洋構造物などの大物案件が寄与した。

売上高は418億円で前年同期比▲31億円と減少したが、営業利益は32億円で前年同期比+3億円。バイオマス発電設備などのプロジェクト採算改善が効いている。

ようこ住重は一般商船の新造船事業から撤退を決めているため、「船を作る会社」と見るより、今後は海洋構造物・エネルギープラント・環境インフラの会社として見る方が実態に近いわ。

財務面は安定。自己資本比率は51.6%

財務面も確認しておく。

| 項目 | 2025年12月末 | 2026年3月末 | 増減 |

|---|---|---|---|

| 総資産 | 1兆3,205億円 | 1兆3,281億円 | +76億円 |

| 現預金 | 1,111億円 | 1,245億円 | +134億円 |

| 有利子負債 | 2,527億円 | 2,774億円 | +246億円 |

| 純資産 | 6,862億円 | 6,895億円 | +33億円 |

| 自己資本比率 | 51.6% | 51.6% | 横ばい |

有利子負債は増えているが、自己資本比率は51.6%で安定している。

ちょく重工・機械メーカーとしては、財務の安心感は十分にある。

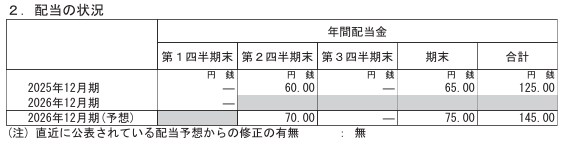

配当は年間145円予想。株主還元も悪くない

2026年12月期の配当予想は、中間70円、期末75円、年間145円で据え置きだ。

2025年12月期の年間配当125円から、今期は20円増配予想となる。株価5,222円前後で見ると、配当利回りはおおむね2.8%前後だ。

超高配当株というほどではないが、PBR1倍割れ、自己資本比率50%超、増配予想という点を考えると、バリュー株としての下支え材料にはなる。

今回の決算で、住重への見方はどう変わったか?

今回の1Q決算を受けて、俺の見方はこう変わった。

- 住重全体の業績は、想定以上にしっかりしている

- 構造改革・価格改定・固定費削減の効果が利益率改善に出始めている

- メカトロニクスはかなり強い。特に変減速機と半導体向け極低温冷凍機は評価できる

- ただし、イオン注入装置は足元で厳しく、「半導体装置回復期待」だけで買うのは早い

- ロジスティックス&コンストラクションの採算悪化と関税影響は要監視

- PBR1倍割れ・年間配当145円予想・自己資本比率51.6%を考えると、株価の下値は限定的に見える

一言でまとめるなら、住重は「半導体一本足の銘柄」ではなく、メカトロニクス・建機・エネルギーインフラまで含めた複合型の割安機械株として見るべきだ。

ちょく

ちょくこの記事の前半では「隠れ半導体関連銘柄」と書いたが、今回の決算を踏まえると、より正確には“半導体向けコンポーネントとイオン注入装置を持つ、総合機械バリュー株”という表現の方が近い。

株価への影響|短期は重いが、中長期では再評価余地あり

今回の決算は、株価に対して短期的には「素直に急騰する決算」ではないと思う。

理由は、半導体製造装置の受注がまだ弱いからだ。市場が住重に対して「半導体関連の再評価」を期待しているなら、イオン注入装置の受注減やマテリアルソリューションズの低進捗は、短期的な失望材料になりやすい。

一方で、全社業績は増収増益で、メカトロニクスの利益率改善も明確に出ている。PBRは1倍を下回り、配当利回りも約2.8%。財務も安定している。

ちょくだから俺なら、今の住重は「短期で一気に跳ねる銘柄」ではなく、「下値を確認しながら中長期で拾う候補」として見る。

特に注目すべき確認ポイントは、次の3つだ。

- マテリアルソリューションズの受注が2Q以降に回復するか

- メカトロニクスの高い利益率が継続するか

- 北米の関税影響や建機の一時費用が落ち着くか

この3つが改善してくれば、住重は「PBR1倍割れの地味株」から「半導体・自動化・インフラを持つ再評価銘柄」へ見直される可能性がある。

記事内で修正すべきポイント

なお、この記事内で以前の表現を使っている場合、以下の点は修正しておきたい。

| 修正前 | 修正後 | 理由 |

|---|---|---|

| 住友重機械イオンテクノロジーは2025年に住友重機械マテリアルソリューションズへ商号変更 | 2026年1月1日付で住友重機械マテリアルソリューションズへ商号変更 | 会社発表では変更日は2026年1月1日 |

| 半導体製造装置が強い | 半導体向け極低温冷凍機は堅調だが、イオン注入装置は足元厳しい | 2026年1Qでは半導体製造装置の受注が減少 |

| 半導体関連一本で評価できる | 半導体・変減速機・建機・エネルギーインフラを持つ複合型の機械株として評価 | 今回の決算ではメカトロニクスやエネルギー&ライフラインの貢献が大きい |

追記後のまとめ|住友重機械工業は「半導体期待」だけでなく「収益改善」で見る銘柄

2026年12月期1Q決算を踏まえると、住友重機械工業への見方は少しアップデートした方がいい。

以前は「隠れ半導体関連銘柄」という切り口が分かりやすかった。だが今回の決算を見ると、イオン注入装置はまだ厳しく、半導体製造装置一本で強気になる局面ではない。

一方で、全社業績は増収増益。メカトロニクスは利益率9.4%まで改善し、変減速機・モータ・極低温冷凍機がしっかり伸びている。エネルギー&ライフラインも大口受注を積み上げている。

だから結論はこうだ。

住友重機械工業は、短期的にはイオン注入装置の低迷が株価の重しになりやすい。ただし、メカトロニクスの収益改善、半導体向け極低温冷凍機、エネルギーインフラの受注増、PBR1倍割れのバリュエーションを考えると、中長期では再評価余地のある銘柄だと見る。

ちょく俺なら、ここから一気に飛びつくというより、2Q以降のマテリアルソリューションズの受注回復と、メカトロニクスの利益率維持を確認しながら、押し目を拾う候補として監視を続ける。

住重は分かりにくい。だが、分かりにくいからこそ、数字を分解して見られる投資家にはチャンスが残る。今回の1Q決算は、そのことを改めて確認できる内容だった。

まとめ|住友重機械工業は「分かりにくい」が「面白い」銘柄だ

長くなった。最後に、お前が持って帰るべきポイントを整理する。

- 住友重機械工業は、4セグメントを持つ総合機械メーカー

- 真の強みは、イオン注入装置で世界トップクラス級と、変減速機サイクロ®

- 弱みは、コングロマリットディスカウント・為替依存・過去の事業整理の余波

- 株価はPER20倍台、PBR1倍前後、配当利回り2~3%前後

- 中期経営計画「Forward Beyond 2026」でROE・PBR改善を目指す

- 俺の判断:中長期保有のバリュー+テーマ株として、押し目で段階買い

住友重機械工業は、分かりやすい単一テーマ株ではない。現在の報告セグメントは、メカトロニクス、インダストリアル マシナリー、ロジスティックス&コンストラクション、エネルギー&ライフラインの4つに分かれており、減・変速機、半導体製造装置、医療機器、建機、物流システム、環境・エネルギー関連まで幅広い事業を抱える。

強みは、半導体、自動化、医療、環境・エネルギーといった中長期テーマに関わる事業を複数持っていること。一方で、弱みは事業構造が分かりにくく、低収益事業の構造改革や資本効率改善がまだ途上にあることだ。

ようこ中期経営計画2026では、ロボティクス・自動化、半導体、先端医療機器、環境・エネルギーを重点投資領域に掲げている。会社側は低成長・低収益事業の再構築を進め、成長分野へ経営資源を集中する方針を示しているわ。

ボッチただし、現時点で「低PERの割安株」と単純に見るのは危険だね。見るべきポイントは、PBR1倍割れの改善、ROICの向上、半導体製造装置の収益回復、構造改革の進捗、そして株主還元の継続性だよ。

住重は「分かりにくいからこそ面白い」銘柄ではあるが、買いを急ぐより、決算ごとに中期経営計画の進捗を確認しながら判断したい銘柄だ。

派手な銘柄を追いかけるのは楽しい。だが、財布が一番増えるのは、地味で骨太な銘柄を長期保有した時だ。住重がそれに当たるかどうかは、お前自身が決めることだ。だが少なくとも、「監視リストに入れて、3年後の自分の目線で見る」価値は十分にある銘柄だと、俺は思っている。

ちょく派手じゃない銘柄ほど、化けた時のリターンはデカい。住重を見るときは、”3年後の自分”の目線で見ろ。短期で焦るやつは、必ず負ける。俺の屍を越えてくれ。

最後に。本記事の数値(PER・PBR・配当利回り・株価水準など)は執筆時点の概算・目安だ。実際にエントリーする前は、必ず証券会社の最新データ・住友重機械工業の公式IR資料・直近の決算短信を自分の目で確認してくれ。勝ち方を学ぶ前に、負け方を学べ。これは俺が15年かけて掴んだ唯一の真実だ。

お前の投資が、ちゃんと続くものになることを、地方の片隅から祈ってる。