夜中の2時。布団に入ったのに眠れず、つい証券アプリを開いて住友電工(5802)のチャートを呼び出した――そんな夜、ないか?

「海底ケーブル銘柄として爆騰している」「生成AI・データセンター向けの光通信が強い」「2030ビジョンで化ける」――そんな言葉がXのタイムラインを流れていく。一方で、頭の片隅では別の声も聞こえる。

「もう高値じゃないか?」「テーマ株のブームに乗って、また高値掴みするんじゃないか?」

この両方の声に挟まれて、結局判断できないまま朝を迎える。あの感じ、痛いほどわかる。

俺は投資歴15年、最初の5年で個別株とレバレッジETFと情報商材で合計500万近く溶かしてきた 男だ。テーマ株ブームに何度も踊って、何度も谷底に突き落とされた。だからこそ、いま「海底ケーブル」「AIデータセンター」「光通信」というテーマで沸騰している住友電工を、少し冷えた目で見る癖がついてしまった。

この記事では、住友電工を「テーマ株として一発狙い」で買うのではなく、5年・10年単位で付き合うに値する銘柄かどうか を、最新決算・中期経営計画・2030ビジョン・海底ケーブル事業・データセンター向け光通信・株価評価・リスクの全方位から整理する。

煽りもしないし、全否定もしない。読み終わるころには、「住友電工を買うべきか」ではなく、「自分の投資戦略の中で、住友電工をどの位置に置くべきか」 が見えるはずだ。

ボッチ

ボッチ住友電工、海底ケーブルもAI向け光通信も強いなら、今すぐ全力買いでいいんじゃない?

ちょく

ちょく待て。住友電工は「海底ケーブル一本足」の会社じゃない。売上の6割弱は自動車関連だ。テーマだけで買う前に、会社全体の構造を見ろ。

先に結論だけ知りたい人へ(タップで開く)

結論からいくと、住友電工は 「良い会社だが、いまは割安株というより成長期待をかなり織り込んだ大型株」 だ。2026年3月期第3四半期は売上高・営業利益・経常利益・純利益が大きく伸び、通期業績予想も上方修正された。特に、生成AI拡大を背景としたデータセンター向け光デバイス・光配線機器・光ケーブルの伸びが強烈だ。一方で、2026年4月28日時点の株価は10,190円、PER24.8倍、PBR3.20倍、配当利回り1.16%まで評価されており、「PBR1倍前後の割安バリュー株」として見るのはもう古い。買うなら一括ではなく、決算進捗・株価調整・バリュエーションを見ながら分割で入る銘柄だ。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

住友電工とはどんな会社か——まず「現在地」を整理しよう

結論から言う。住友電工を「ただの電線会社」だと思って投資判断しているなら、その時点でかなり認識がズレている。

住友電気工業(5802)は、確かに電線・ケーブルを源流とする会社だ。だが現在の姿は、自動車・環境エネルギー・情報通信・エレクトロニクス・産業素材を持つグローバル製造業である。

重要なのは、住友電工は「海底ケーブル銘柄」だけで語れる会社ではないということ。海底ケーブルやデータセンター向け光通信は強いテーマだが、会社全体で見ると、売上の中心はあくまで自動車関連だ。

住友電工の基本プロフィール

| 項目 | 内容 |

| 正式社名 | 住友電気工業株式会社 |

| 証券コード | 5802(東証プライム) |

| 創業 | 1897年 |

| 本社 | 大阪市 |

| 2025年3月期売上高 | 4兆6,798億円 |

| 2026年3月期会社予想売上高 | 4兆9,000億円 |

| 連結従業員数 | 約28.9万人 |

| 主要事業 | 自動車/環境エネルギー/情報通信/エレクトロニクス/産業素材 |

| 配当方針 | 連結業績を踏まえた安定配当。現在は配当性向40%目安を意識 |

注目すべきは連結従業員数が約28.9万人という規模感だ。これは日本国内だけの会社では到底出ない数字で、海外子会社・現地工場を含めたグローバル製造業であることを示している。

つまり、住友電工を見るときは「日本の電線株」ではなく、自動車生産、為替、銅価格、AIデータセンター投資、再エネ送電インフラ、海外大型プロジェクトまで含めて考える必要がある。

5つの事業セグメントを分解する

2026年3月期第3四半期累計のセグメント別売上高をもとに、住友電工の実像を整理すると次のようになる。

| セグメント | 主な内容 | 2026年3月期3Q累計売上高 | 全社売上に対する目安 | 営業利益率の目安 |

| 自動車 | ワイヤーハーネス、住友理工、電動車向け部材など | 2兆1,352億円 | 約58% | 約5.5% |

| 環境エネルギー | 電力ケーブル、電動車モーター用平角巻線、日新電機、住友電設など | 8,341億円 | 約23% | 約6.7% |

| 情報通信 | 光デバイス、光配線機器、光ケーブル、アクセス系機器など | 2,206億円 | 約6% | 約20.9% |

| エレクトロニクス | FPC、電子材料、電子線照射製品など | 3,047億円 | 約8% | 約9.7% |

| 産業素材ほか | 超硬工具、焼結部品、特殊鋼線、SiC関連など | 2,867億円 | 約8% | 約7.4% |

※セグメント別数値は、セグメント間消去前の数値を含むため、単純合計と連結売上高は完全には一致しない。比率は全体像を掴むための概算。

ここで一番大事なのは、住友電工は売上の6割弱を自動車関連が占める会社 だということだ。

「海底ケーブルが伸びるから住友電工を買う」という見方は間違いではない。ただし、それだけで買うと会社の全体像を見誤る。

ちょく

ちょく住友電工に投資するというのは、自動車事業という巨大な土台の上に、データセンター光通信・電力ケーブル・海底ケーブル・SiCなどの成長テーマが乗っている会社に投資するということだ。

最新決算で最も強かったのは「情報通信」

住友電工の最新決算で特に目立ったのは、海底ケーブルだけではない。むしろ決算インパクトとして大きかったのは、生成AI拡大を背景にしたデータセンター向け光通信関連の急伸 だ。

2026年3月期第3四半期累計では、情報通信関連事業の売上高は2,206億円、営業利益は461億円。前年同期比で営業利益は357億円増えた。営業利益率は約20.9%で、全セグメントの中でも突出して高い。

つまり、いまの住友電工を評価するうえで重要なのは、単に「海底ケーブルが強い」ではなく、「自動車の巨大な土台に、AIデータセンター向け光通信という高収益ドライバーが乗ってきた」 という見方だ。

2026年3月期第3四半期決算——何がそんなに良かったのか

3Qの決算は、普通に良い。というより、かなり強い決算だ。

2026年3月期第3四半期累計の連結業績は以下の通り。

| 項目 | 2026年3月期3Q累計 | 前年同期比 |

| 売上高 | 3兆6,868億円 | +7.1% |

| 営業利益 | 2,710億円 | +31.0% |

| 経常利益 | 2,764億円 | +39.7% |

| 親会社株主に帰属する四半期純利益 | 1,772億円 | +55.9% |

売上だけでなく、営業利益・経常利益・純利益まで大きく伸びている。しかも会社側の補足資料では、売上高・営業利益・経常利益・純利益のいずれも、第3四半期累計として過去最高を更新したと説明されている。

さらに3カ月だけで見ても強い。2025年10〜12月期は、売上高1兆3,134億円、営業利益1,180億円、経常利益1,209億円、純利益793億円。前年同期比で売上高は+10.1%、営業利益は+34.8%、経常利益は+58.6%、純利益は2.1倍だ。

増益の中身——数量増加と体質改善が効いた

営業利益の増減要因を見ると、今回の増益は「為替だけで稼いだ決算」ではない。

- 数量増加:+690億円

- 体質改善:+480億円

- 売値・品種構成:▲200億円

- 銅・資材:▲120億円

- 研究・償却費ほか:▲160億円

- 関税:▲40億円

- 為替:±0億円

ポイントは、数量増加と体質改善でしっかり利益を押し上げている ことだ。円安だけで利益が膨らんだわけではなく、需要増とコスト改善が効いている。

これは評価していい。テーマ株として買われる銘柄の中には、期待だけが先行して実際の利益がついてこないものも多い。

ようこ

ようこしかし住友電工の場合、少なくとも今回の第3四半期では、利益の実績がしっかり出ているわ。

通期予想も上方修正——ただし純利益には一過性利益が含まれる

会社は2026年3月期通期予想を上方修正した。

| 項目 | 前回予想 | 今回予想 | 修正幅 |

| 売上高 | 4兆7,500億円 | 4兆9,000億円 | +1,500億円 |

| 営業利益 | 3,400億円 | 3,750億円 | +350億円 |

| 経常利益 | 3,460億円 | 3,810億円 | +350億円 |

| 親会社株主に帰属する当期純利益 | 2,300億円 | 3,200億円 | +900億円 |

| 1株利益 | 294.90円 | 410.30円 | 大幅増 |

営業利益の上方修正は素直に良い。情報通信関連事業や自動車関連事業の需要が堅調だったこと、コスト低減と売値改善が進んだことが理由だ。

ただし、純利益の上方修正には注意が必要だ。住友電設株式の譲渡に伴う特別利益により、親会社株主に帰属する当期純利益が約700億円増える見込みになっている。つまり、2026年3月期のEPS410.30円は、通常の事業利益だけで作られた数字ではない。

ここを見落として「PER24.8倍ならまあ普通」と判断すると危ない。添付画像時点の株価10,190円を、会社予想EPS410.30円で割るとPERは24.8倍になる。しかし、約700億円の一過性利益をざっくり除くと、実力ベースのEPSはもっと低くなり、実質的なPERはさらに高く見える。

ちょく

ちょくつまり、住友電工はいま「割安だから買う」銘柄ではない。高い成長期待をどこまで正当化できるかを見る銘柄 だ。

住友電工の中期経営計画と2030ビジョン——数字は信じていいのか

結論。住友電工の中期経営計画と2030ビジョンは、かなり野心的だが、最新決算を見る限り進捗は悪くない。

住友電工の「中期経営計画2025」は、2023年度から2025年度までの3カ年計画だ。

2030ビジョンを実現するための実行計画として位置づけられている。

2030ビジョンの方向性

住友電工の2030ビジョンを投資家目線で整理すると、重要なのは次の4つだ。

- GX(グリーントランスフォーメーション):再エネ送電、電力ケーブル、海底ケーブル、EV関連部材など

- DX(デジタルトランスフォーメーション):データセンター向け光通信、光デバイス、光配線機器など

- CASE:自動車の電動化・高度化に対応するワイヤーハーネス、車載通信、モーター用平角巻線など

- 資本効率の改善:ROE・ROIC・配当性向を意識した経営

ここで大事なのは、「PBR1倍を超えること」そのものを直接の目標として掲げているというより、ROE・ROIC・成長投資・株主還元を通じて、結果的に市場評価を高めようとしていると見る方が正確だ。

ちょく2026年4月28日時点では、すでにPBRは3.20倍まで上がっている。つまり、いまの住友電工に必要なのは「PBR1倍割れ脱出ストーリー」ではなく、PBR3倍台でも買われ続けるだけの利益成長を示せるか だ。

中計の進捗はかなり良い

住友電工は2025年3月期時点で、売上高4兆6,798億円、営業利益3,207億円まで伸ばした。2026年3月期の会社予想は、売上高4兆9,000億円、営業利益3,750億円だ。※現在の会社予想(売上高4兆9,000億円)は、中期経営計画2025で掲げていた最終目標をすでに大きく上回っている

特に営業利益は、過去最高水準を狙うところまで来ている。中計や2030ビジョンを「絵に描いた餅」と切り捨てるより、少なくとも現時点では実績がついてきている と見るべきだ。

ただし、中計達成がそのまま株価上昇を意味するわけではない。株価はすでにかなり先を見て上がっている。だから今後は、単に「増益」では足りない。市場は、情報通信の高収益が持続するか、環境エネルギーが再び伸びるか、自動車の利益率を維持できるか を見てくる。

株主還元——配当は強化方向だが、高配当株ではない

2026年3月期の年間配当予想は118円。内訳は中間50円、期末68円予想だ。

2025年3月期の年間配当97円から増配予想になっており、配当方針としては悪くない。ただし、現時点の株価10,190円で見ると、配当利回りは約1.16%。配当利回りだけを目的に買う銘柄ではない。

また、住友電設株式の譲渡益については、会社側は期末配当にそのまま反映するのではなく、通常の事業活動から得られる利益に対して配当を行う方針を示している。つまり、特別利益が出たから大幅な特別配当が期待できる、という単純な話ではない。

海底ケーブル事業——テーマ性は本物。ただし「一本足」ではない

結論。住友電工の海底ケーブル事業は、確かに長期成長テーマとして魅力がある。だが、住友電工全体を海底ケーブル銘柄としてだけ見るのは危険 だ。

まず、海底ケーブルには大きく2種類ある。

- 海底電力ケーブル:洋上風力、国際連系線、島しょ部送電などで使われる。住友電工の環境エネルギー関連事業に関係が深い

- 海底通信ケーブル:大陸間通信、クラウド、AI、動画配信などのデータ通信を支える。光ファイバー・光通信技術に関係が深い

ちょく

ちょく住友電工は、電力用の高圧・超高圧ケーブルにも、通信用の光ファイバー・光通信技術にも関わる会社だ。だから「海底ケーブル」というテーマの中でも、複数の切り口を持っている。

住友電工の強みは「高圧・長距離・大型案件」

住友電工は、海底電力ケーブルの分野で長い実績を持つ。公式資料では、同社の海底ケーブル事業は1922年に愛媛県新居浜〜四阪島間へ布設された、当時世界最長21kmの海底ケーブルから始まったと説明されている。

その後も、英国とベルギーを結ぶNEMO Link向けに400kV直流XLPE海底ケーブルシステムを製造・布設した実績があり、さらに525kV直流XLPE海底ケーブルの長期実証試験にも合格している。

つまり、住友電工の海底電力ケーブルは単なるテーマではなく、長距離・大容量送電を支える技術実績を持つ事業だ。

ボッチ再エネ大量導入、洋上風力、国際連系線、送電網強化という世界的な流れと噛み合っているね。

ようこ

ようこ海底ケーブルについては、各国の大型海底送電プロジェクトに向け、長距離・大容量化に不可欠な「超高圧直流ケーブル」の技術を磨き上げているわ。

ただし、海底ケーブル単体の売上は開示されていない

ここは必ず正確に押さえておきたい。住友電工は、海底ケーブル単体の売上高を明確に開示しているわけではない。

環境エネルギー関連事業の中には、電力ケーブルだけでなく、電動車向けモーター用平角巻線、日新電機、住友電設、配電関連なども含まれる。情報通信関連事業の中にも、光デバイス、光配線機器、光ケーブル、ブロードネットワーク製品などが含まれる。

だから、「海底ケーブルは住友電工売上の○%」と断定するのは危険だ。正確には、海底ケーブルは環境エネルギー・情報通信の中に含まれる成長テーマの一部と見るべきだ。

海底ケーブルは確かに伸びる。ただし、住友電工全体では自動車関連の売上が圧倒的に大きい。海底ケーブルだけを見て買うのではなく、自動車・情報通信・環境エネルギー・エレクトロニクス・産業素材を含めた総合製造業として評価する必要がある。

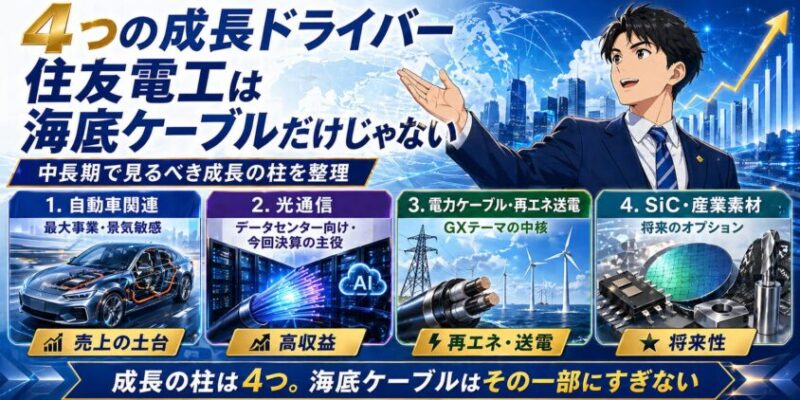

4つの成長ドライバー——住友電工は海底ケーブルだけじゃない

住友電工を中長期で見るなら、海底ケーブルだけを追っても足りない。今後の成長ドライバーは大きく4つある。

1. 自動車関連——巨大な土台。ただし景気敏感

住友電工の最大事業は自動車関連だ。ワイヤーハーネスは車の神経網のような部品で、電動化・ADAS・車載通信の高度化が進むほど重要性が増す。

2026年3月期第3四半期累計では、自動車関連事業の売上高は2兆1,352億円、営業利益は1,184億円。前年同期比で売上高は1,235億円増、営業利益は146億円増だった。

ただし、自動車事業は数量が大きいぶん、景気・自動車生産・為替・人件費・物流費の影響を受けやすい。

ようこ

ようこ住友電工の安定性を支える土台であると同時に、最大のリスク要因でもあるわ。

2. データセンター向け光通信——今回決算の主役

いま最も勢いがあるのは、情報通信関連事業だ。生成AIの拡大でデータセンター内の通信量が急増し、光デバイス、光配線機器、光ケーブルの需要が伸びている。

このセグメントは売上規模こそ自動車より小さいが、利益率が高い。2026年3月期第3四半期累計の営業利益率は約20.9%。住友電工の評価が切り上がった理由の一つは、この高収益セグメントの急成長だ。

ここが伸び続けるなら、住友電工は単なる電線株ではなく、AIデータセンターインフラ銘柄として評価される可能性がある。

3. 電力ケーブル・再エネ送電——GXテーマの中核

環境エネルギー関連事業では、電力ケーブル、電動車向けモーター用平角巻線、日新電機、住友電設などが含まれる。

2026年3月期第3四半期累計では、環境エネルギー関連事業の売上高は8,341億円、営業利益は561億円。電力ケーブルの増加、電動車向けモーター用平角巻線の増加、日新電機・住友電設の増加がプラス要因だった。

再エネ導入が進むほど、発電所と需要地をつなぐ送電網が必要になる。洋上風力、島しょ部送電、国際連系線などを考えると、電力ケーブルの長期需要は簡単には消えない。

4. SiC・産業素材——将来のオプション

住友電工はSiC関連の材料・基板分野にも関わっている。SiCはEV、再エネ、産業機器、鉄道などの高効率電力変換に使われるパワー半導体材料として期待されている。

ただし、ここは現時点で「住友電工の利益を一気に押し上げる主力」と見るより、将来の成長オプションとして見る方が安全だ。

SiCテーマだけで住友電工を買うなら、他の専業度が高い銘柄との比較も必要になる。

電線御三家との比較——フジクラ・古河電工とは何が違うのか

住友電工を語るとき、よく比較されるのがフジクラと古河電工だ。いわゆる「電線御三家」である。

ただし、この3社を同じ電線株として並べるだけでは雑すぎる。投資家目線では、それぞれの株価ドライバーが違う。

| 会社 | ざっくりした特徴 | 投資テーマ | 注意点 |

| 住友電工 | 自動車が巨大な土台。環境エネルギー・情報通信も強い総合型 | 自動車、AIデータセンター光通信、電力ケーブル、海底ケーブル | 株価はすでに高評価。自動車比率が高い |

| フジクラ | 光通信・データセンター関連の色が濃い高ベータ銘柄 | AIデータセンター、光通信、電子部品 | 期待先行時は急騰しやすいが、反動も大きい |

| 古河電工 | 電力インフラ・情報通信・自動車部品などを持つ再評価型 | 電力ケーブル、送電インフラ、光通信、構造改革 | 収益改善の持続性を確認する必要がある |

ここで修正しておきたいのは、「海底ケーブルテーマならフジクラが一番純粋」と単純に言い切るのは危険ということだ。フジクラはAIデータセンター向け光通信・電子部品のテーマ性が強い一方、電力用の海底ケーブル事業は、過去の事業再編で古河電工側に寄っている部分もある。

ちょくざっくり言えば、AIデータセンターの高ベータを狙うならフジクラ、総合力と安定感を取りたいなら住友電工、再評価・構造改革込みで見るなら古河電工という棲み分けだ。

株価はいま割安か割高か——PER・PBR・配当利回りで確認※2026年4月末時点

ここが一番重要だ。会社は良い。決算も良い。テーマも良い。だが、良い会社を高すぎる株価で買うと、普通に負ける。

2026年4月28日時点の株価指標は次の通り。

| 項目 | 添付画像時点 | 見方 |

| 株価 | 10,190円 | 100株で約101.9万円が必要 |

| 時価総額 | 約8兆903億円 | 大型株としてかなり高い評価 |

| PER | 24.8倍 | 一過性利益込みのEPSベース。実力PERはさらに高めに見るべき |

| PBR | 3.20倍 | もはやPBR1倍割れ是正銘柄ではない |

| 配当利回り | 1.16% | 高配当株ではない |

| 信用倍率 | 22.38倍 | 信用買いが多く、短期調整時の重しになり得る |

この数字を見る限り、住友電工は「割安だから買う」局面ではない。成長期待がすでに株価にかなり織り込まれている。

特にPBR3.20倍は、かつての低PBRバリュー株の見方とは全く違う。

ようこ市場は住友電工に対して、今後の利益成長、資本効率改善、データセンター向け光通信の高収益継続、電力ケーブル需要の拡大までかなり先取りして評価しているわ。

PER24.8倍をどう見るか

PER24.8倍という数字だけ見ると、「まあ成長株なら許容範囲では?」と思うかもしれない。だが、ここには注意点がある。

2026年3月期の会社予想EPS410.30円には、住友電設株式譲渡に伴う約700億円の特別利益が含まれている。つまり、PER24.8倍は一過性利益込みの数字だ。

この一過性利益をざっくり除いて考えると、実力ベースのPERはもっと高くなる。

ちょくだから、いまの住友電工を買うなら、「来期以降も利益が伸びる」「情報通信の高収益が持続する」「環境エネルギーが再加速する」という前提が必要になる。

短期トレンドは強いが、信用買いの多さには注意

添付画像では、株価トレンドは短期・中期・長期で強い。25日線、75日線、200日線のカイリ率も大きくプラスで、上昇トレンドそのものは崩れていない。

ただし、信用倍率22.38倍は気になる。信用買いが積み上がっている銘柄は、悪材料や地合い悪化で一気に売りが出ることがある。好決算でも、株価が期待を先取りしすぎていると「材料出尽くし」で下げることもある。

つまり、短期で飛び乗るなら高値掴みのリスクがある。中長期で見ても、買い場は分割で作るべき だ。

住友電工のリスク——良い話だけで買うな

ここまで良い点を多く書いてきたが、投資で大事なのは「何が起きたら負けるか」を先に考えることだ。

リスク1:自動車事業への依存度が高い

住友電工は、売上の6割弱が自動車関連だ。

自動車生産が減る、主要顧客の需要が落ちる、為替が不利に動く、人件費や物流費が上がる――こうした要因は業績に直撃する。

海底ケーブルやAIデータセンターだけを見て買うと、このリスクを見落とす。

リスク2:情報通信の高収益が続くとは限らない

3Qの決算では、情報通信関連事業が非常に強かった。だが、データセンター投資は半導体サイクルやAI投資の波に左右される。

需要が急拡大した分、在庫調整や投資計画の遅れが出ると反動も大きい。

高利益率セグメントが減速すると、株価バリュエーションは一気に切り下がる可能性がある。

リスク3:海底ケーブル・電力ケーブル案件は大型だが遅れやすい

海底ケーブルや電力ケーブルは、1案件あたりの規模が大きい。

だがその分、許認可、工事、敷設船、資材価格、金利、政策変更などで計画がズレやすい。

長期需要は強くても、売上・利益の計上タイミングが市場期待とズレれば、株価は調整する。

リスク4:バリュエーションがすでに高い

最大のリスクは、実は事業ではなく株価だ。PBR3倍台、PER20倍台後半に近い評価は、住友電工としてはかなり強気の評価だ。

業績が良くても、市場の期待を下回れば下がる。これは成長期待で買われた銘柄の宿命だ。

投資判断——いま買うべきか、待つべきか

俺の結論はこうだ。

住友電工は、長期で監視する価値が高い優良大型株。ただし、4月28日時点の株価では「割安だから買う」銘柄ではない。買うなら分割。短期で一括全力は避けたい。

決算は強い。情報通信の伸びも本物。電力ケーブル・海底ケーブル・自動車電動化のテーマも長い。ただし、株価も相当先まで織り込んでいる。

だから、投資戦略としては次のように考える。

短期トレード派

- 上昇トレンドは強いが、信用買いの多さと高バリュエーションに注意

- 決算発表前後や材料出尽くしの急落リスクを想定する

- 損切りラインを決めずに高値追いするのは危険

中長期投資派

- 一括ではなく3〜5回に分けて買う

- 来期以降も営業利益3,500億〜4,000億円台を維持・拡大できるか確認する

- 情報通信の高利益率が一過性ではないかを見る

- PBR3倍台を正当化できるROE改善が続くか確認する

配当目的の投資家

- 年間配当予想118円は増配基調で評価できる

- ただし株価上昇で利回りは1%台前半まで低下

- 高配当株として買うより、成長株の配当オマケとして見るべき

買い場を探すなら見るべきポイント

- 次回決算で情報通信関連事業の高収益が維持されるか

- 自動車関連事業の利益率が落ちていないか

- 環境エネルギー関連事業が再加速しているか

- 一過性利益を除いた実力EPSで見ても割高すぎないか

- 信用買い残が重くなりすぎていないか

- 25日線・75日線との乖離が大きすぎないか

シナリオ別に見る今後の株価

強気シナリオ

情報通信関連事業の高成長が続き、データセンター向け光デバイス・光配線機器・光ケーブルが来期以降も伸びる。

さらに、電力ケーブル・海底ケーブルの大型案件が積み上がり、自動車関連事業も大きく崩れない。

この場合、住友電工は「電線株」ではなく、AIインフラ・電力インフラ・自動車電動化を横断する大型成長株 として評価される。

ちょく

ちょくPBR3倍台でも正当化され、株価はさらに上値を試す可能性がある。

中立シナリオ

業績は堅調に推移するが、株価がすでに期待を織り込んでいるため、上値は重くなる。営業利益は高水準を維持するものの、情報通信の伸びがやや鈍化し、株価は高値圏でもみ合う。

この場合、株価は決算ごとに上下しながら、利益成長の確認待ちになる。

中長期投資家にとっては、押し目を拾う局面が出てくる可能性がある。

弱気シナリオ

データセンター向け需要が一時的に鈍化し、情報通信の高利益率が低下する。

自動車関連も減速し、電力ケーブル案件の計上が遅れる。さらに、信用買いの整理が進み、PER・PBRの見直しが起きる。

この場合、会社自体は悪くなくても株価は大きく調整する。

ようこ

ようこ高バリュエーション銘柄では、こういう「期待値の剥落」が一番怖いわ。

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチ

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリは「売買の中身」まで見られる

松井証券の日本株アプリは、ただ株価やチャートを見るだけのアプリではありません。

東証売買内訳データをもとに、個別銘柄の現物・信用新規・信用返済・機関投資家の空売りなど、売買の中身をスマホで確認できます。

💡 空売りとは?

手元に持っていない株式を他者から借りて売却し、株価が下がったところで買い戻して利益を出す手法。

(※画像の円グラフの緑色部分)

たとえば株価が急落したとき、

「個人の投げ売りなのか?」

「信用買いの返済売りなのか?」

「機関投資家の空売りが増えているのか?」

こうした需給の変化を、感覚ではなくデータで確認しやすくなります。

ちょく

ちょく株式投資で勝率を上げたいなら、松井証券の無料日本株アプリに搭載されている「東証売買内訳データ」の活用が必須級です。

松井証券アプリで確認しやすいポイント

- 機関投資家の空売り数量・金額を確認できる

- 現物買い・現物売りの動きを見られる

- 信用新規・信用返済の内訳をチェックできる

- 円グラフで表示されるため、売買の偏りが視覚的に分かりやすい

短期〜スイング投資をする人ほど、需給チェックは重要です。

好決算なのに株価が伸びない銘柄、材料が出ても上値が重い銘柄は、需給面に原因があるケースもあります。

松井証券の日本株アプリなら、チャートだけでは見えにくい「誰が売っているのか」「どんな売買が増えているのか」を確認する材料になります。

ようこ

ようこ「なぜ急に株価が下がったのか?」それが個人のパニック売りなのか、機関投資家の意図的な売り仕掛け(空売り)なのかを見極められるわ。

ボッチ「反発を狙う底値買いのチャンス」や「無駄な損切りの回避」に直結するね。

こんな人におすすめ

- 決算後の急騰・急落で、売買の中身を確認したい人

- 機関投資家の空売りが増えていないかチェックしたい人

- 信用買い残・信用返済など、短期資金の動きを見たい人

- 新NISAで買う前に、人気銘柄の需給を確認したい人

- チャート分析だけでなく、売買内訳も見て判断材料を増やしたい人

松井証券の日本株アプリは、口座を持っていれば無料で利用できます。通信料は別途かかりますが、売買内訳データを使った需給分析をスマホで確認できるのは大きなメリットです。

「チャートだけでは不安」「空売りや信用取引の動きも見てから判断したい」という方は、まず松井証券の日本株アプリをチェックしてみてください。

\ 最短5分で完了!プロと同じ情報で勝率UP /

今なら松井証券の口座開設キャンペーンで1,200円相当のポイントが入手可能

松井証券は口座開設のキャンペーンを実施中です。

ちょくポイントをゲットする手順は下記の通りです。

松井証券の公式サイトで証券口座を開設した後、クイズに正解して1,200ポイントをゲット。

Xに入るのは以下のうちどれか?「最大X%貯まる投信残高ポイントサービス」において松井証券で投資信託を保有しているだけで業界最高水準で貯まるポイントは最大X%か? 【必須】

①0.1

②0.5

③1.0

ようこ

ようこクイズの答えは、「③1.0」よ。

※クイズの答え参照元|松井証券:公式サイト

総合口座開設及びNISA口座を新規開設で、1,000ポイントをゲット。

キャンペーン詳細はコチラの記事で解説

※売買内訳データは投資判断の参考情報であり、将来の株価上昇・下落を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

ちょく面倒な分析は不要!円グラフで売買内訳を見られるので、空売りや信用取引の動きが視覚的に分かりやすいですよ。

ようこ松井証券で口座開設してアプリをダウンロードすれば、売買内訳データを使った需給分析が無料でずっと使えるわ。

新NISAにおすすめネット証券3社

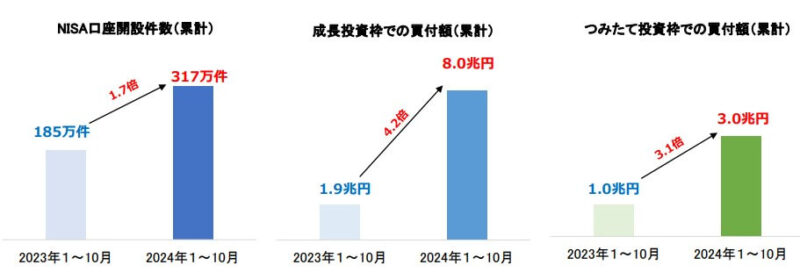

2024年1月に始まった新NISAの口座開設が加速しています。

金融庁は2024年9月17日に、2024年6月末時点の少額投資非課税制度(NISA)の口座数は、3月末時点から4.5%増え合計で約2427万口座を突破したと発表しました。

新NISAは開始後の1カ月間で4%増えており、開設ペースは直近3カ月間の平均の2倍に達し、増加分の9割をネット証券が占めています。

(参照|日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

ボッチ日本証券業協会の調査を見ると、2024年1~10月の口座開設数や買付額が大きく増えていると分かるね。

引用|日本証券業協会|「NISA 口座の開設・利用状況調査結果(証券会社10社・2024年10月末時点)

ようこネット証券の口座開設や維持費は無料なので安心してね。

選んだネット証券は、一生付き合うパートナーになるかもしれません。

自分に合った証券会社かどうか考えて決めましょう。

ちょく僕は下記の3社とも開設して利用しています。

3社の特徴や良さをそれぞれ紹介するので、参考にしてください。

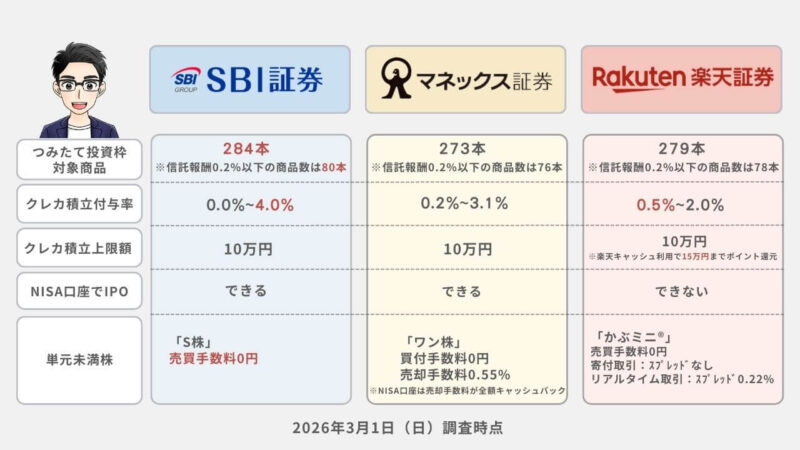

SBI証券|投資経験0の初心者も安心!つみたて投資枠の商品数No.1

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

284本 | 三井住友カード/Olive タカシマヤカード 東急カード アプラスカード UCSマークがついたクレジットカード 大丸松坂屋カード オリコカード | Vポイント dポイント PayPayポイント Pontaポイント JALのマイル |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0%~最大4.0 % ※年間利用金額に応じて、ポイント付与率が変動する | ネット証券口座数No.1※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | iD加盟店やVisaのタッチ決済 ANAマイル Vポイント投資など |

※1 SBIの口座数には、2019年4月末以降SBIネオモバイル証券(2024年1月9日、SBI証券と

合併)の口座数、2020年10月末以降SBIネオトレード証券の口座数、2021年8月末以降

FOLIO口座数を含む

SBI証券はこんな人におすすめ!

- ①Vポイント、Pontaポイント、dポイント、PayPayポイント、JALのマイルのどれかを貯めたい人

- ②三井住友カードやOliveを持っている人(クレカ積立でVポイントが貯まる)

- ③最低金額100円という少額から積立投資を始めたい人

- ④手数料を最小限に抑えて投資したい人

- ⑤業績が右肩上がりの安定した企業で投資したい人

キャンペーン情報

SBI証券ではキャンペーンを実施中です。

他のみんなよりもお得な特典をゲットして、新NISAを始めたい方はキャンペーンを利用しましょう。

詳しくはSBI証券キャンペーンの記事をご覧ください。

SBI証券は、つみたて投資枠の商品数No.1のネット証券です。

三井住友カードやOliveのクレカ積立などで貯めたVポイントは、国内株式や投資信託の金額指定買付・積立買付に利用できます。

新NISA関連の動画セミナーやシミュレーション機能もあり、投資初心者に手厚く安心です。

SBI証券を利用した人の声を見る

※僕の元同僚や知人に、直接話を聞かせてもらいました。

マネックス証券|クレカ積立のポイント還元率No.1!dポイントがざくざく貯まる

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

273本 | マネックスカード dカード | マネックスポイント dポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

0.2%~最大3.1% ※dカードは積立金額でポイント還元率が変動する 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% | 新NISA取引は売買手数料が 無料※1 | Amazonギフトカード Pontaポイント WAONポイント Vポイント dポイント投資など |

※1 日本株、米国株、中国株についてNISAで取引可能なのは現物取引です。

マネックス証券はこんな人におすすめ!

キャンペーン情報

マネックス証券ではdカード積立開始を記念して、NTTドコモとの「dカード積立開始記念キャンペーン」を実施中です。

dカード積立とショッピング等で、dカード積立の積立額の最大10.0%をdポイントで還元するキャンペーンです。

クレカ積立でポイントを効率よく貯めたい方や、米国株投資に興味がある方は、マネックス証券の口座開設を検討してみてくださいね。

マネックス証券はクレカ積立の基本ポイント還元率がNo.1の1.1%なので、クレジットカード決済でポイントを効率よく稼ぎたい方には特におすすめです。

クレカ積立にdカード®・dカード GOLD®・dカード PLATINUMが使えるようになったので、dポイントがざくざく貯まります。

マネックス証券で口座開設すれば無料で利用できる、銘柄スカウターは銘柄探しを超効率化できる便利アプリです。

ようこ

ようこ新NISAの銘柄を分析するなら、マネックス証券の銘柄スカウターが神ツールで使いやすいわ。

楽天証券|楽天ユーザーにお得!楽天ポイントがざくざく貯まる

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

279本 | 楽天カード | 楽天ポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~2.0% ※カードのランクでポイント還元率が変動 ※年間カード利用額を問わずポイント還元率は固定 | NISA口座数が業界最多の600万口座突破※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | 楽天経済圏での買い物 楽天ポイント投資など |

※1 金融庁「NISA口座の利用状況調査(令和6年9月末時点)」および各社ホームページ上での開示情報により、楽天証券にて集計

楽天証券はこんな人におすすめ!

- ①楽天ポイントを貯めている人

- ②楽天カードを持っている人(クレカ積立で楽天ポイントが貯まる)

- ③クレジットカードの年間利用金額を気にせずクレカ積立したい人

- ④初心者でも使いやすい操作画面がいい人

- ⑤日本経済新聞社が提供する日経テレコン楽天証券版を無料で読みたい人

キャンペーン情報

楽天証券ではキャンペーンも実施中です。

新NISAをお得に始めたい方は、キャンペーンを利用しましょう。

詳しくは楽天証券キャンペーンの記事をご覧ください。

楽天証券は楽天カードクレジット決済で月10万円+楽天キャッシュで月5万円利用すれば、最大月15万円までポイント還元対象です。

楽天証券のクレカ積立は年間カード利用額を問わずポイント還元率が固定なので、毎年のカード利用額を気にせず積立ができます。

楽天カードや楽天銀行の口座があれば入金やポイント獲得もスムーズなので、楽天経済圏を利用している人には特におすすめです。

楽天証券を利用した人の声を見る

※僕の知人に直接話を聞かせてもらいました。

よくある質問(FAQ)

住友電工は海底ケーブル銘柄ですか?

海底ケーブル関連銘柄ではある。ただし、海底ケーブル専業ではない。売上の中心は自動車関連で、環境エネルギー・情報通信の中に海底ケーブルや電力ケーブル、光通信関連が含まれる。海底ケーブル一本足の銘柄として見るのは危険。

住友電工はいま割安ですか?

2026年4月28日時点では、株価10,190円、PER24.8倍、PBR3.20倍、配当利回り1.16%。少なくとも「低PBR・高配当の割安株」とは言いにくい。成長期待込みの評価になっている。

PER24.8倍なら買えますか?

注意が必要。2026年3月期の会社予想EPSには、住友電設株式譲渡による約700億円の特別利益が含まれている。一過性利益を除いた実力ベースでは、見た目のPERより割高に見える可能性がある。

配当目的で買うのはありですか?

配当は増配基調で悪くないが、株価上昇により利回りは1%台前半まで低下している。配当目的だけなら、ほかに利回りの高い銘柄は多い。住友電工は「成長期待+配当」の銘柄として見る方が自然。

最低投資金額はいくらですか?

添付画像時点の株価10,190円で100株単位なら、最低投資金額は約101万9,000円。NISAで買う場合でも、成長投資枠の中でかなり大きな金額を使うことになる。

フジクラ・古河電工・住友電工ならどれがいいですか?

短期のテーマ性や値動きの軽さを狙うならフジクラ、総合力と大型株としての安定感を重視するなら住友電工、再評価・構造改革込みで狙うなら古河電工という棲み分け。ただし、どれも株価が大きく動いているため、業績とバリュエーションの確認は必須。

次に見るべき決算ポイントは?

最重要は、情報通信関連事業の高収益が続くかどうか。次に、自動車関連事業の利益率、環境エネルギー関連事業の再加速、来期ガイダンス、一過性利益を除いた実力利益を見るべきだ。

まとめ——住友電工は「良い会社」だが、買い方を間違えると負ける

最後に、この記事の結論を整理する。

- 住友電工は、売上の6割弱を自動車関連が占めるグローバル製造業

- 2026年3月期第3四半期決算は非常に強く、営業利益・経常利益・純利益が大きく伸びた

- 3Q決算の主役は、生成AI拡大を背景にしたデータセンター向け光通信関連の高収益化

- 海底ケーブル・電力ケーブルは長期テーマとして有望だが、海底ケーブル単体の売上は非開示で、一本足で見るのは危険

- 2026年3月期通期予想は上方修正されたが、純利益には住友電設売却益という一過性利益が含まれる

- 2026年4月28日時点のPER24.8倍・PBR3.20倍・配当利回り1.16%は、割安株ではなく成長期待込みの評価

- 買うなら一括全力ではなく、決算進捗とバリュエーションを確認しながら分割で入るべき

住友電工は、間違いなく注目する価値のある銘柄だ。自動車、AIデータセンター、光通信、電力ケーブル、海底ケーブル、再エネ送電、SiC――成長テーマがいくつも重なっている。

だが、ここで勘違いしてはいけない。良い会社と、今すぐ全力で買っていい株価は別物だ。

いまの住友電工は、期待がかなり乗っている。だからこそ、焦って飛び乗るのではなく、決算で数字を確認し、株価の過熱感を見て、自分のリスク許容度に合わせてポジションを作るべきだ。

ちょくテーマ株の熱狂に飲まれるな。だが、良い会社を見逃すな。住友電工は、そのバランス感覚が試される銘柄だ。

※本記事は特定銘柄の売買を推奨するものではありません。投資判断は、最新のIR資料・株価指標・ご自身のリスク許容度を確認したうえで行ってください。