「モノタロウは工具の通販会社でしょ?」

そう見えるかもしれません。ただ、投資目線で見ると、MonotaRO(3064)の本質は単なるネット通販ではありません。工場・建設・自動車整備などの現場で使う間接資材を、ネットで効率よく調達できるようにしたBtoB-EC企業です。

結論からいうと、MonotaROは「半導体ど真ん中銘柄」ではなく、「製造業・建設業・整備業などの現場を支える調達インフラ銘柄」として見るべき会社です。

2025年12月期は連結売上高3,338億円、営業利益461億円と好調。2026年12月期も会社計画では連結売上高3,813億円、営業利益530億円を見込んでいます。一方で、2025年後半にはオフィス用品の一時需要という追い風もあり、2026年はその反動や競争環境を冷静に見る必要があります。

この記事では、MonotaROがどんな会社なのか、何が強いのか、半導体関連としてどこまで期待できるのか、株価は割高なのか、そして2026年5月7日予定の1Q決算前にどう考えるべきかを、投資家目線で整理します。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

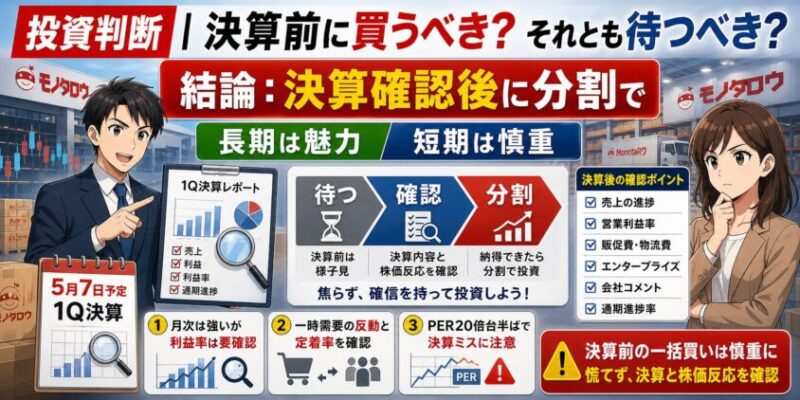

結論|MonotaROは「現場の調達DX」銘柄。ただし短期は決算確認が先

まず、この記事の結論を先にまとめます。

- MonotaROは、工場・工事・整備現場向けの間接資材ECで高い競争力を持つ

- 2025年12月期は売上・利益ともに会社計画を上回り、利益成長も強かった

- 2026年12月期も増収増益計画だが、ロイヤリティ契約変更や一時需要の反動には注意

- 半導体工場向けの間接資材需要は追い風になり得るが、半導体テーマ株として過度に買う銘柄ではない

- PERは20倍台半ばで、成長株として評価されている。成長鈍化時のPER切り下げリスクは大きい

- 決算前に飛びつくより、1Q決算で月次の強さが利益にどう反映されたかを確認したい

長期では魅力のある会社です。ただし、「良い会社=今すぐ買い」ではありません。

ちょく

ちょく特にMonotaROは成長期待が株価に織り込まれやすい銘柄なので、決算の確認と買い方が重要になります。

MonotaRO(3064)はどんな会社?

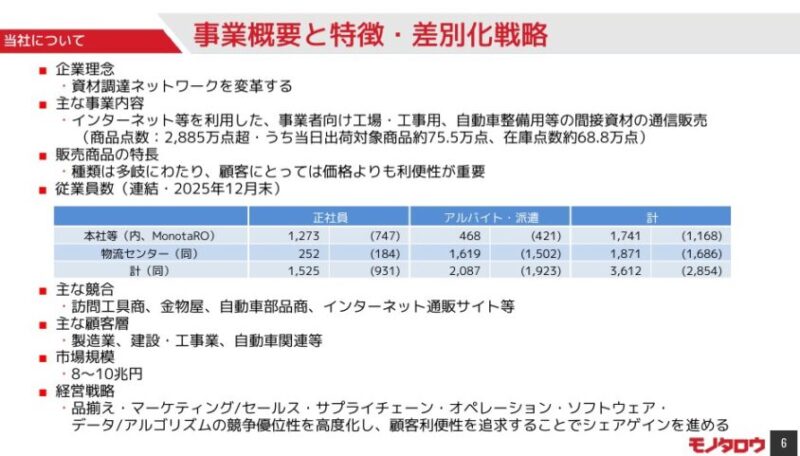

MonotaROは、2000年10月に設立された、事業者向け工場用間接資材の販売会社です。本社は大阪市北区梅田にあり、東証プライム市場に上場しています。

株主には米国のGRAINGER GLOBAL HOLDINGS, INC.が入っており、米国の工業用間接資材大手であるW.W. Graingerグループの流れをくむ企業です。わかりやすく「米Graingerグループ」と理解するとよいでしょう。

事業内容は、工場・工事現場・自動車整備などで使われる工具、消耗品、部品、保護具、梱包資材、清掃用品などの販売です。

ようこ

ようこ海外関連では、韓国のNAVIMRO、インドネシアのPT MONOTARO INDONESIA、インドのIB MONOTARO PRIVATE LIMITEDに加え、2025年にはインドのIT開発拠点、上海の調達支援会社、新三光マスクなども関連子会社として加わっているわ。

間接資材とは?

「間接資材」とは、製品そのものを構成する原材料ではないものの、現場を動かすために必要な工具・消耗品・備品のことです。

たとえば、自動車工場で使う鉄板やエンジン部品は「直接資材」です。一方で、軍手、保護メガネ、ドリル刃、清掃用品、テープ、作業台、工具、安全用品などは「間接資材」です。

地味ですが、現場では毎日のように必要になります。しかも品目が非常に多く、昔ながらの電話・FAX・見積もり中心の調達では、手間も時間もかかります。

ちょく

ちょくMonotaROは、この面倒な調達をネットで完結できるようにした会社です。だから私は、MonotaROを「製造業の裏側を支える調達インフラ」として見ています。

MonotaROのビジネスモデル|強さは「一物一価×品揃え×データ」

MonotaROのビジネスモデルを理解するうえで、重要なのは次の3つです。

- 一物一価:取引先ごとに価格が違う不透明な購買慣行を、ネット上の明確な価格で置き換える

- ロングテール:使用頻度は低いが、現場では必要な商品を大量にそろえる

- データ活用:購買データをもとに、販促・レコメンド・品揃え・在庫を改善する

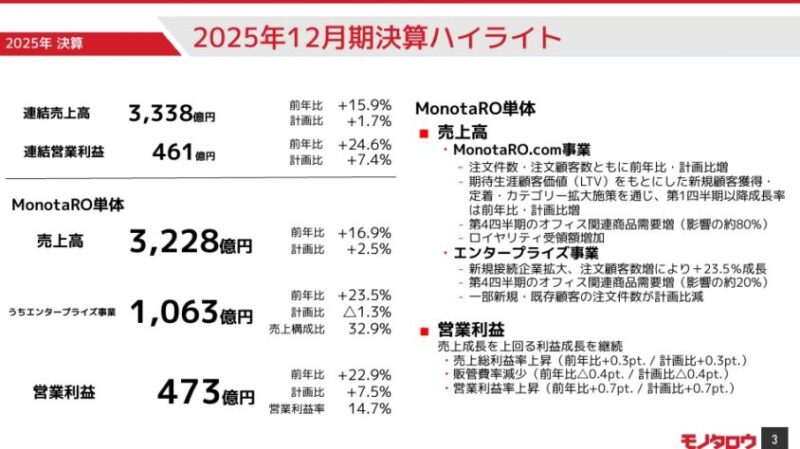

同社の2025年12月期決算概要では、商品点数は2,885万点超、当日出荷対象商品は約75.5万点、在庫点数は約68.8万点とされています。多品種少量の間接資材をここまでそろえられること自体が、競争優位の源泉です。

また、2025年12月末時点の登録口座数は約1,126万口座です。2026年12月末には約1,235万口座を計画しており、まだ顧客基盤の拡大が続く前提です。

ここで大事なのは、MonotaROが単に「モノを安く売る会社」ではないことです。現場の人が、必要なものを、探して、比較して、発注して、届くまでの時間を短縮する会社です。

ボッチ

ボッチ時間を節約できるサービスは、一度使われると習慣化しやすいね。これがBtoB-ECとしての強さだよ。

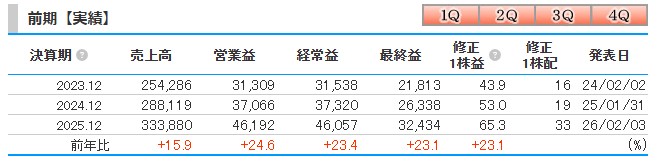

2025年12月期決算|売上も利益も強い内容

MonotaROの2025年12月期決算は、かなり強い内容でした。

| 項目 | 2025年12月期実績 | 前年比 |

|---|---|---|

| 連結売上高 | 3,338億円 | +15.9% |

| 連結営業利益 | 461億円 | +24.6% |

| 連結経常利益 | 460億円 | +23.4% |

| 親会社株主に帰属する当期純利益 | 324億円 | +23.1% |

| 売上高営業利益率 | 13.8% | 前年12.9%から改善 |

注目したいのは、売上成長率15.9%に対して、営業利益成長率が24.6%だったことです。売上の伸び以上に利益が伸びており、粗利率の改善や販管費率の低下が効いています。

つまり、ただ売上を追っているだけではなく、利益率も改善しているということです。成長株としては、ここはかなり評価できます。

ただし、2025年後半の一時需要は割り引いて見るべき

一方で、2025年12月期の強さをそのまま実力値として見るのは危険です。

会社側は、2025年12月期の成長の一部にオフィス関連商品の一時需要があったことを説明しています。決算説明会Q&Aでは、2025年単体売上成長率16.9%のうち、約3%程度が特需で説明できるという趣旨の回答も出ています。

つまり、2025年の数字は強いものの、「特需込みの強さ」である点は忘れてはいけません。

ようこ2026年は、この一時需要がどれだけ定着するのか、逆に反動が出るのかが重要になるわ。

2026年12月期計画|増収増益だが、ハードルは低くない

2026年12月期の会社計画は、引き続き増収増益です。

| 項目 | 2026年12月期計画 | 前年比 |

|---|---|---|

| 連結売上高 | 3,813億円 | +14.2% |

| 連結営業利益 | 530億円 | +14.9% |

| 連結経常利益 | 527億円 | +14.6% |

| 親会社株主に帰属する当期純利益 | 361億円 | +11.5% |

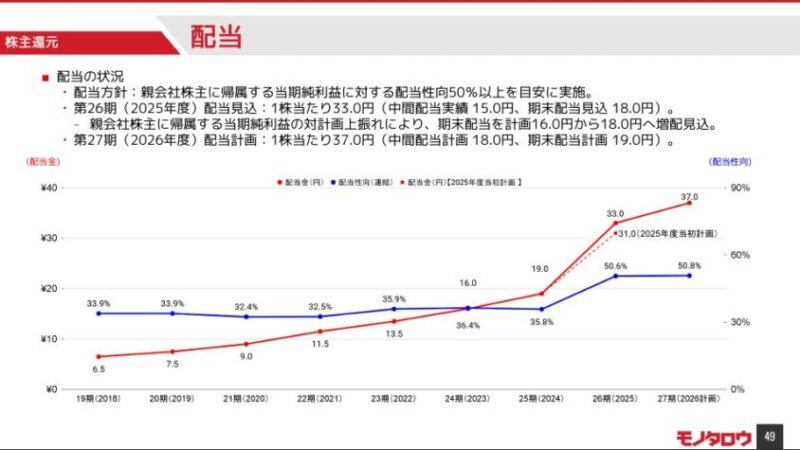

| 年間配当予想 | 37円 | 前期33円から増配予想 |

会社計画では、売上高は14%台、営業利益も14%台の成長を見込んでいます。2025年ほどの利益成長率ではありませんが、十分に高い成長計画です。

ただし、注意点もあります。2026年はZoro USとのロイヤリティ契約が、変動金額から固定金額に変更され、前年比では減少する計画です。また、エンタープライズ事業は成長計画が強い一方で、既存企業への浸透営業の成功がカギになります。

会社側も、売上総利益率は前年比で小幅低下する見込みを示しています。

ちょく

ちょく成長は続く見通しですが、2026年は「売上が伸びるか」だけでなく「利益率を維持できるか」も重要です。

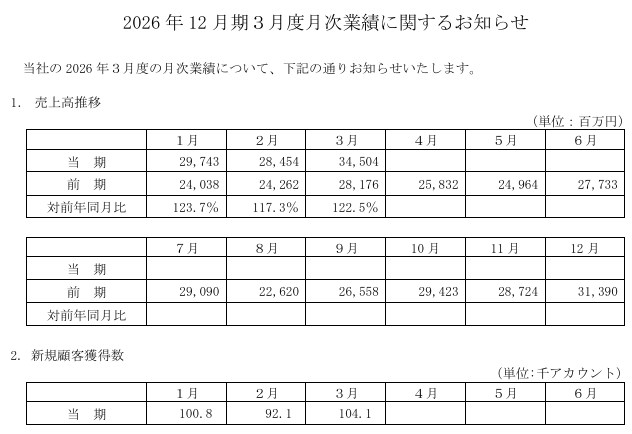

2026年1〜3月の月次は強い|1Q決算の注目点

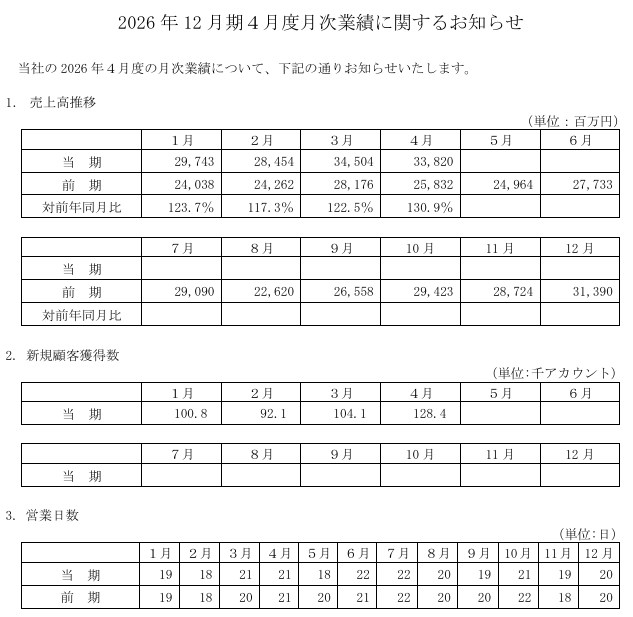

2026年1〜3月の月次売上を見ると、スタートはかなり強いです。

| 月 | 売上高 | 前年同月比 | 新規顧客獲得数 |

|---|---|---|---|

| 2026年1月 | 297.4億円 | +23.7% | 10.08万アカウント |

| 2026年2月 | 284.5億円 | +17.3% | 9.21万アカウント |

| 2026年3月 | 345.0億円 | +22.5% | 10.41万アカウント |

| 1〜3月合計 | 927.0億円 | 約+21.2% | 29.70万アカウント |

月次だけを見ると、2026年1Qの売上は強そうです。ただし、投資家が見るべきは売上だけではありません。

- 一時需要がどれだけ残っているか

- 粗利率が維持できているか

- 販促再開で販管費がどれだけ増えるか

- エンタープライズ事業の伸びが計画線に乗っているか

- 新規顧客が継続購入につながっているか

2026年5月7日予定の1Q決算では、月次売上の強さが利益にどれだけつながったかを確認したいところです。

ちょく

ちょく決算前に期待だけで買うより、決算後に「売上・利益・粗利率・販管費・会社コメント」を見て判断した方が、投資の精度は上がりやすいと考えます。

MonotaROの強み5選

① 圧倒的な品揃え

MonotaROの最大の強みは、2,885万点超という品揃えです。

間接資材は、商品数が多く、購入頻度は低く、現場ごとのニーズも細かいです。だからこそ、幅広い商品をネット上で探せること自体が大きな価値になります。

「ここに行けばだいたい見つかる」という状態を作れていることは、BtoB-ECでは非常に強いです。

② 現場に特化した検索性

製造現場や整備現場では、商品を型番・規格・サイズで探すことが多いです。一般向けECとは探し方が違います。

MonotaROは、こうした現場特有の検索ニーズに対応してきました。単に商品数が多いだけでなく、必要な商品にたどり着きやすいことが重要です。

③ データ・AI活用

同社は、期待生涯顧客価値(LTV)をもとに、新規顧客獲得、定着、購入カテゴリー拡大を進めています。

つまり、「誰に、いつ、何を提案すれば次の購入につながりやすいか」をデータで改善しているということです。

BtoBでは一度使い始めた購買先を変えにくい傾向があります。

ようこ

ようこデータ活用で定着率と購入カテゴリーを伸ばせれば、顧客のLTVが高まりやすくなるわ。

④ 物流センターへの先行投資

間接資材ECで重要なのは、品揃えだけではありません。必要な時に届くことも重要です。

MonotaROは、笠間DC、茨城中央SC、猪名川DCなどの物流拠点を持ち、水戸DCも2028年5月稼働予定で計画しています。水戸DCは投資額504億円、在庫点数50万SKU、出荷能力30万行/日を想定する大きな投資です。

物流投資は短期的にはコストですが、長期では競争力になります。後発企業が同じ規模で物流基盤を作るのは簡単ではありません。

⑤ 成長と還元の両立

MonotaROは、2025年12月期の年間配当を33円とし、2026年12月期は37円を予想しています。

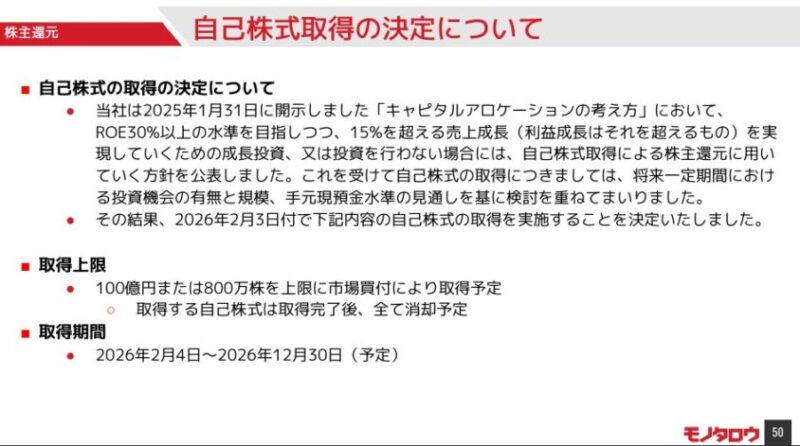

さらに、2026年2月には上限100億円・800万株の自己株式取得と、取得株式の全数消却も発表しています。

成長投資を続けながら、配当と自社株買いも行う。ここは長期投資家にとって評価しやすいポイントです。

MonotaROと半導体の関係|直接銘柄ではなく「工場稼働の周辺需要」

ここは誤解しやすいポイントです。

MonotaROは半導体を作る会社ではありません。半導体製造装置を作る会社でもありません。半導体材料メーカーでもありません。

ただし、半導体工場が増えれば、工場で使う間接資材の需要は発生します。クリーンルーム用の手袋、保護具、清掃用品、工具、梱包資材、安全用品など、工場運営には多くの周辺資材が必要です。

そのため、TSMC熊本工場やRapidus北海道工場のような大型投資は、MonotaROにとっても間接的な追い風になる可能性があります。

ただし、MonotaROを半導体テーマ株として買うのは危険です。半導体向け需要はあくまで数ある産業向け需要の一部です。

実際、2023年には新型コロナウイルス関連商品や半導体関連商品の反動減があり、売上成長率が鈍化した時期もありました。

ちょく半導体の追い風はプラス材料ですが、MonotaROの本質は全産業向けの間接資材プラットフォームです。ここを間違えると、投資判断がズレます。

MonotaROのリスク4選

① Amazon Businessなどとの競争

MonotaROの最大の競争リスクは、Amazon Businessを含むインターネット通販サイトとの競争です。

Amazonは品揃え、配送、UI、資本力が強く、BtoB向けにも存在感があります。

一方、MonotaROは製造・建設・整備現場に特化した検索性、間接資材の品揃え、PB商品、購買データ、エンタープライズ向けの連携で差別化しています。

注意したいのは、「AmazonにはPBがないからMonotaROは絶対安全」という見方は正確ではないことです。Amazonにもプライベートブランド的な商品はあります。

ボッチMonotaROの強みは、PB単体ではなく、現場特化の品揃え・検索・購買データ・物流を組み合わせた総合力にあるよ。

② 国内市場の成長鈍化リスク

日本の製造業・建設業市場は成熟しています。登録口座数が1,000万を超えたことで、新規顧客獲得の余地はまだある一方、いずれ伸び率が鈍化する可能性はあります。

そこで重要になるのが、既存顧客の購入カテゴリー拡大と、エンタープライズ事業です。

会社側はLarge市場で1,842社と接続済み、接続企業の拠点浸透率は約10%と説明しています。

ようここれは大きな伸びしろがある一方で、浸透に時間がかかるということでもあるわ。

③ 物流・IT投資の負担

物流センターやIT基盤への投資は競争力の源泉ですが、固定費でもあります。

水戸DCのような大型投資は、将来の成長余地を広げる一方で、稼働までの期間や減価償却負担、需要見通しのズレがリスクになります。

売上が計画通り伸びている時は問題になりにくいですが、成長が鈍化すると固定費の重さが利益率に出やすくなります。

④ 海外事業はまだ育成段階

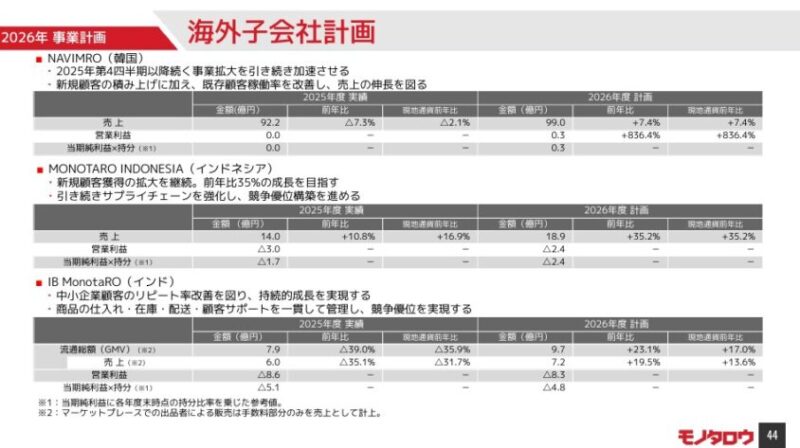

MonotaROは韓国、インドネシア、インドなどで事業展開していますが、海外事業はまだ国内事業ほど安定した収益柱とは言い切れません。

各国の商習慣、物流、決済、競合、法規制は日本と違います。

日本で成功したモデルがそのまま海外で通用するとは限りません。

ちょく海外は将来の成長余地ですが、現時点では過度に楽観せず、決算ごとの進捗を確認する姿勢が大事です。

株価・バリュエーション|PER20倍台半ばをどう見るか

2026年5月1日時点のMonotaROの株価は1,805.5円。PERは24.6倍、PBRは7.26倍前後です。指標だけを見ると、一般的なバリュー株ではありません。

ただし、MonotaROは製造業ではなく、BtoB-EC・調達DXの成長企業として評価されています。売上・利益が2ケタ成長を続ける前提であれば、PER20倍台半ばは成長株としては許容される可能性があります。

問題は、その成長が続くかどうかです。

成長率が15%前後で推移するなら、今のバリュエーションは一定の説明がつきます。しかし、売上成長が10%前後に鈍化したり、利益率が低下したりすると、PERの切り下げで株価が下がるリスクがあります。

ようこ

ようこつまりMonotaROは、安さで買う銘柄ではなく、成長継続を確認しながら買う銘柄よ。

投資判断|決算前に買うべき?それとも待つべき?

個人的には、MonotaROは長期で監視する価値のある優良成長株だと思います。

ただし、2026年5月7日予定の1Q決算前に大きく買うかというと、慎重に見たいです。

理由は3つあります。

- 月次売上は強いが、利益率まで強いかは決算を見ないとわからない

- 2025年の一時需要の反動や定着率を確認する必要がある

- PER20倍台半ばの成長株なので、決算ミス時の下落余地がある

買うとしても、決算前に一括で大きく入るより、決算確認後に分割で入る方が安全だと考えます。

決算後に見るべきポイントは、次の通りです。

- 売上高が会社計画に対して順調か

- 営業利益率が前年同期比で改善・維持できているか

- 販促費や物流費が重くなりすぎていないか

- エンタープライズ事業の伸びが強いか

- 会社側が一時需要の反動をどう説明するか

- 2026年通期予想に対する進捗率が妥当か

好決算で株価が上がってしまっても、すぐに飛びつく必要はありません。

ちょく優良株は何度も調整局面があります。慌てず、決算内容と株価の反応を見てからでも遅くないと思います。

新NISAでMonotaROを買うならどう考える?

MonotaROは東証プライム上場の日本株なので、新NISAの成長投資枠で購入できます。

2026年5月1日時点の株価1,805.5円で考えると、100株なら約18万円です。個別株としては比較的手が届きやすい価格帯です。

ただし、新NISAで買う場合でも、個別株に集中しすぎるのは危険です。MonotaROは良い会社ですが、PERが高めの成長株です。決算で期待を下回れば大きく下がることもあります。

ボッチ

ボッチ新NISAで検討するなら、インデックス投資を土台にしたうえで、サテライト枠の成長株として分割買いするのが現実的だよ。

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチ

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリは「売買の中身」まで見られる

松井証券の日本株アプリは、ただ株価やチャートを見るだけのアプリではありません。

東証売買内訳データをもとに、個別銘柄の現物・信用新規・信用返済・機関投資家の空売りなど、売買の中身をスマホで確認できます。

💡 空売りとは?

手元に持っていない株式を他者から借りて売却し、株価が下がったところで買い戻して利益を出す手法。

(※画像の円グラフの緑色部分)

たとえば株価が急落したとき、

「個人の投げ売りなのか?」

「信用買いの返済売りなのか?」

「機関投資家の空売りが増えているのか?」

こうした需給の変化を、感覚ではなくデータで確認しやすくなります。

ちょく

ちょく株式投資で勝率を上げたいなら、松井証券の無料日本株アプリに搭載されている「東証売買内訳データ」の活用が必須級です。

松井証券アプリで確認しやすいポイント

- 機関投資家の空売り数量・金額を確認できる

- 現物買い・現物売りの動きを見られる

- 信用新規・信用返済の内訳をチェックできる

- 円グラフで表示されるため、売買の偏りが視覚的に分かりやすい

短期〜スイング投資をする人ほど、需給チェックは重要です。

好決算なのに株価が伸びない銘柄、材料が出ても上値が重い銘柄は、需給面に原因があるケースもあります。

松井証券の日本株アプリなら、チャートだけでは見えにくい「誰が売っているのか」「どんな売買が増えているのか」を確認する材料になります。

ようこ

ようこ「なぜ急に株価が下がったのか?」それが個人のパニック売りなのか、機関投資家の意図的な売り仕掛け(空売り)なのかを見極められるわ。

ボッチ「反発を狙う底値買いのチャンス」や「無駄な損切りの回避」に直結するね。

こんな人におすすめ

- 決算後の急騰・急落で、売買の中身を確認したい人

- 機関投資家の空売りが増えていないかチェックしたい人

- 信用買い残・信用返済など、短期資金の動きを見たい人

- 新NISAで買う前に、人気銘柄の需給を確認したい人

- チャート分析だけでなく、売買内訳も見て判断材料を増やしたい人

松井証券の日本株アプリは、口座を持っていれば無料で利用できます。通信料は別途かかりますが、売買内訳データを使った需給分析をスマホで確認できるのは大きなメリットです。

「チャートだけでは不安」「空売りや信用取引の動きも見てから判断したい」という方は、まず松井証券の日本株アプリをチェックしてみてください。

\ 最短5分で完了!プロと同じ情報で勝率UP /

今なら松井証券の口座開設キャンペーンで1,200円相当のポイントが入手可能

松井証券は口座開設のキャンペーンを実施中です。

ちょくポイントをゲットする手順は下記の通りです。

松井証券の公式サイトで証券口座を開設した後、クイズに正解して1,200ポイントをゲット。

Xに入るのは以下のうちどれか?「最大X%貯まる投信残高ポイントサービス」において松井証券で投資信託を保有しているだけで業界最高水準で貯まるポイントは最大X%か? 【必須】

①0.1

②0.5

③1.0

ようこ

ようこクイズの答えは、「③1.0」よ。

※クイズの答え参照元|松井証券:公式サイト

総合口座開設及びNISA口座を新規開設で、1,000ポイントをゲット。

キャンペーン詳細はコチラの記事で解説

※売買内訳データは投資判断の参考情報であり、将来の株価上昇・下落を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

ちょく面倒な分析は不要!円グラフで売買内訳を見られるので、空売りや信用取引の動きが視覚的に分かりやすいですよ。

ようこ松井証券で口座開設してアプリをダウンロードすれば、売買内訳データを使った需給分析が無料でずっと使えるわ。

新NISAにおすすめネット証券3社

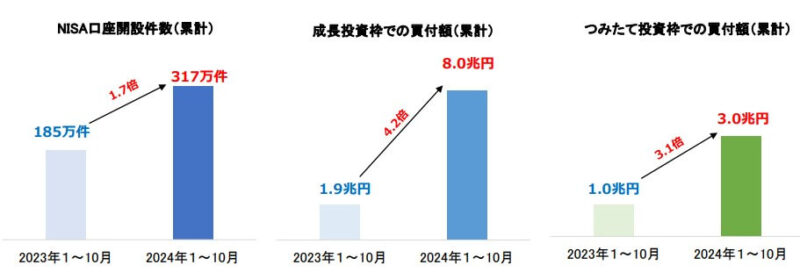

2024年1月に始まった新NISAの口座開設が加速しています。

金融庁は2024年9月17日に、2024年6月末時点の少額投資非課税制度(NISA)の口座数は、3月末時点から4.5%増え合計で約2427万口座を突破したと発表しました。

新NISAは開始後の1カ月間で4%増えており、開設ペースは直近3カ月間の平均の2倍に達し、増加分の9割をネット証券が占めています。

(参照|日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

ボッチ日本証券業協会の調査を見ると、2024年1~10月の口座開設数や買付額が大きく増えていると分かるね。

引用|日本証券業協会|「NISA 口座の開設・利用状況調査結果(証券会社10社・2024年10月末時点)

ようこネット証券の口座開設や維持費は無料なので安心してね。

選んだネット証券は、一生付き合うパートナーになるかもしれません。

自分に合った証券会社かどうか考えて決めましょう。

ちょく僕は下記の3社とも開設して利用しています。

3社の特徴や良さをそれぞれ紹介するので、参考にしてください。

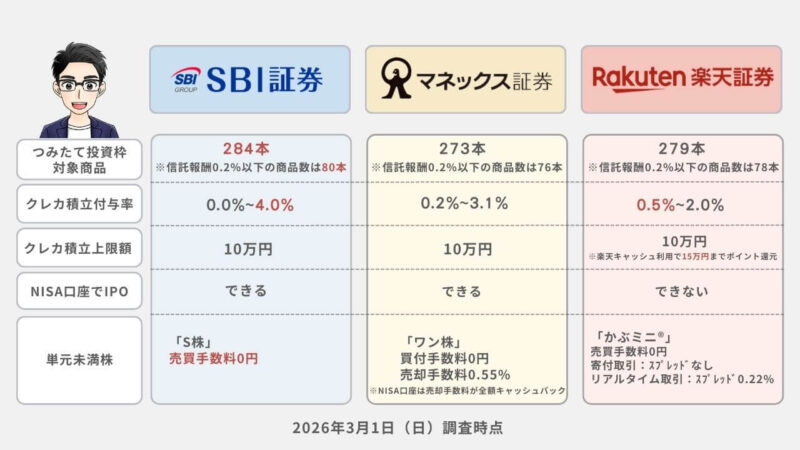

SBI証券|投資経験0の初心者も安心!つみたて投資枠の商品数No.1

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

284本 | 三井住友カード/Olive タカシマヤカード 東急カード アプラスカード UCSマークがついたクレジットカード 大丸松坂屋カード オリコカード | Vポイント dポイント PayPayポイント Pontaポイント JALのマイル |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0%~最大4.0 % ※年間利用金額に応じて、ポイント付与率が変動する | ネット証券口座数No.1※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | iD加盟店やVisaのタッチ決済 ANAマイル Vポイント投資など |

※1 SBIの口座数には、2019年4月末以降SBIネオモバイル証券(2024年1月9日、SBI証券と

合併)の口座数、2020年10月末以降SBIネオトレード証券の口座数、2021年8月末以降

FOLIO口座数を含む

SBI証券はこんな人におすすめ!

- ①Vポイント、Pontaポイント、dポイント、PayPayポイント、JALのマイルのどれかを貯めたい人

- ②三井住友カードやOliveを持っている人(クレカ積立でVポイントが貯まる)

- ③最低金額100円という少額から積立投資を始めたい人

- ④手数料を最小限に抑えて投資したい人

- ⑤業績が右肩上がりの安定した企業で投資したい人

キャンペーン情報

SBI証券ではキャンペーンを実施中です。

他のみんなよりもお得な特典をゲットして、新NISAを始めたい方はキャンペーンを利用しましょう。

詳しくはSBI証券キャンペーンの記事をご覧ください。

SBI証券は、つみたて投資枠の商品数No.1のネット証券です。

三井住友カードやOliveのクレカ積立などで貯めたVポイントは、国内株式や投資信託の金額指定買付・積立買付に利用できます。

新NISA関連の動画セミナーやシミュレーション機能もあり、投資初心者に手厚く安心です。

SBI証券を利用した人の声を見る

※僕の元同僚や知人に、直接話を聞かせてもらいました。

マネックス証券|クレカ積立のポイント還元率No.1!dポイントがざくざく貯まる

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

273本 | マネックスカード dカード | マネックスポイント dポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

0.2%~最大3.1% ※dカードは積立金額でポイント還元率が変動する 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% | 新NISA取引は売買手数料が 無料※1 | Amazonギフトカード Pontaポイント WAONポイント Vポイント dポイント投資など |

※1 日本株、米国株、中国株についてNISAで取引可能なのは現物取引です。

マネックス証券はこんな人におすすめ!

キャンペーン情報

マネックス証券ではdカード積立開始を記念して、NTTドコモとの「dカード積立開始記念キャンペーン」を実施中です。

dカード積立とショッピング等で、dカード積立の積立額の最大10.0%をdポイントで還元するキャンペーンです。

クレカ積立でポイントを効率よく貯めたい方や、米国株投資に興味がある方は、マネックス証券の口座開設を検討してみてくださいね。

マネックス証券はクレカ積立の基本ポイント還元率がNo.1の1.1%なので、クレジットカード決済でポイントを効率よく稼ぎたい方には特におすすめです。

クレカ積立にdカード®・dカード GOLD®・dカード PLATINUMが使えるようになったので、dポイントがざくざく貯まります。

マネックス証券で口座開設すれば無料で利用できる、銘柄スカウターは銘柄探しを超効率化できる便利アプリです。

ようこ

ようこ新NISAの銘柄を分析するなら、マネックス証券の銘柄スカウターが神ツールで使いやすいわ。

楽天証券|楽天ユーザーにお得!楽天ポイントがざくざく貯まる

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

279本 | 楽天カード | 楽天ポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~2.0% ※カードのランクでポイント還元率が変動 ※年間カード利用額を問わずポイント還元率は固定 | NISA口座数が業界最多の600万口座突破※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | 楽天経済圏での買い物 楽天ポイント投資など |

※1 金融庁「NISA口座の利用状況調査(令和6年9月末時点)」および各社ホームページ上での開示情報により、楽天証券にて集計

楽天証券はこんな人におすすめ!

- ①楽天ポイントを貯めている人

- ②楽天カードを持っている人(クレカ積立で楽天ポイントが貯まる)

- ③クレジットカードの年間利用金額を気にせずクレカ積立したい人

- ④初心者でも使いやすい操作画面がいい人

- ⑤日本経済新聞社が提供する日経テレコン楽天証券版を無料で読みたい人

キャンペーン情報

楽天証券ではキャンペーンも実施中です。

新NISAをお得に始めたい方は、キャンペーンを利用しましょう。

詳しくは楽天証券キャンペーンの記事をご覧ください。

楽天証券は楽天カードクレジット決済で月10万円+楽天キャッシュで月5万円利用すれば、最大月15万円までポイント還元対象です。

楽天証券のクレカ積立は年間カード利用額を問わずポイント還元率が固定なので、毎年のカード利用額を気にせず積立ができます。

楽天カードや楽天銀行の口座があれば入金やポイント獲得もスムーズなので、楽天経済圏を利用している人には特におすすめです。

楽天証券を利用した人の声を見る

※僕の知人に直接話を聞かせてもらいました。

MonotaROに関するよくある質問

Q. MonotaROは何で稼いでいる会社ですか?

MonotaROは、工場・工事・自動車整備などの現場で使う「間接資材」を、事業者向けにネット販売して稼いでいる会社です。

工具、消耗品、安全用品、梱包資材、清掃用品など、現場で必要な商品を幅広く扱っています。単なる工具通販ではなく、企業の資材調達を効率化するBtoB-EC企業と見る方が正確です。

Q. MonotaROは半導体関連銘柄ですか?

MonotaROは、半導体を製造する会社ではありません。そのため、半導体製造装置や半導体材料のような「ど真ん中の半導体関連銘柄」とは違います。

ただし、半導体工場でも手袋、保護具、工具、清掃用品、梱包資材などの間接資材は必要です。半導体工場の増設や稼働率上昇は、MonotaROにとって間接的な追い風になり得ます。

Q. MonotaROの2026年12月期の会社計画は?

2026年12月期の会社計画では、連結売上高3,813億円、連結営業利益530億円、親会社株主に帰属する当期純利益361億円を見込んでいます。

年間配当予想は37円です。売上・利益ともに2ケタ成長を目指す計画ですが、成長株として市場から高めに評価されている点には注意が必要です。

Q. MonotaROの株価は割高ですか?

MonotaROは、一般的な割安株というより、成長期待を織り込んだ成長株として評価されている銘柄です。

PERは20倍台半ばの水準で推移しており、単純な指標面では安いとは言いにくいです。一方で、売上・利益の2ケタ成長が続けば許容されやすい水準でもあります。

注意点は、成長率が鈍化した場合です。その場合は、PERの切り下げによって株価が大きく調整するリスクがあります。

Q. MonotaROは新NISAで買えますか?

MonotaROは東証プライム市場に上場している日本株なので、新NISAの成長投資枠で購入できます。

ただし、成長株は決算内容や市場環境によって株価が大きく動くことがあります。一括投資よりも、決算後の反応や株価水準を見ながら分割買いを検討する方がリスク管理しやすいです。

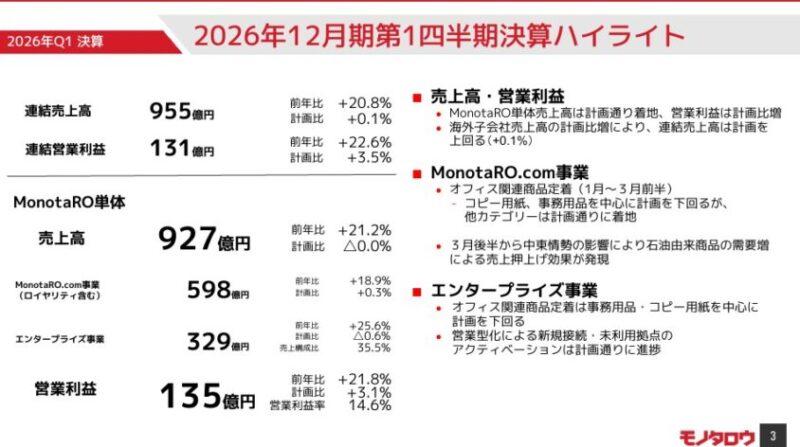

【追記】2026年1Q決算を確認|MonotaROは「売上だけでなく利益も強い」決算だった

2026年5月7日、MonotaRO(3064)の2026年12月期第1四半期決算が発表されました。

決算前の記事では、「月次売上は強いが、投資家が見るべきは売上だけではなく、粗利率・販管費・一時需要の定着・エンタープライズ事業の進捗」と書きました。

結論からいうと、今回の1Q決算は売上の強さがしっかり利益にも反映された良い決算でした。特に営業利益が会社計画を上回っており、単なる売上増ではなく、利益率の面でも評価できる内容です。

| 項目 | 2026年1Q実績 | 前年同期比 | 会社計画比 |

|---|---|---|---|

| 売上高 | 955.8億円 | +20.8% | +0.1% |

| 売上総利益 | 279.3億円 | +20.0% | +0.4% |

| 営業利益 | 131.7億円 | +22.6% | +3.5% |

| 経常利益 | 130.3億円 | +21.6% | +3.2% |

| 親会社株主に帰属する四半期純利益 | 89.1億円 | +18.2% | +3.4% |

売上高は計画比+0.1%とほぼ計画線でしたが、営業利益は計画比+3.5%と上振れました。これは、売上総利益率の改善と販管費の抑制が効いたためです。

ちょく今回の決算は「売上だけが伸びた決算」ではなく、利益の出方も良かった決算と見ています。

1Q決算で良かった点①|営業利益率が計画を上回った

今回の決算で一番評価したいのは、営業利益率です。

2026年1Qの連結営業利益率は13.8%でした。前年同期の13.6%から改善しており、会社計画の13.3%も上回っています。

- 売上総利益率:29.2%

- 販管費率:15.4%

- 営業利益率:13.8%

特に注目したいのは、販管費率が会社計画より低く抑えられた点です。広告宣伝費やカタログ関連費用の発生タイミングの影響もありますが、売上が伸びる中で費用が膨らみすぎなかったことはプラス材料です。

成長株を見るときは、売上成長率だけでなく、売上を伸ばすために利益率を犠牲にしていないかが重要です。その意味で、今回の1Qは安心感のある内容でした。

1Q決算で良かった点②|MonotaRO.com事業が堅調だった

MonotaRO単体の売上高は927億円で、前年同期比+21.2%でした。

内訳を見ると、MonotaRO.com事業は598億円で前年同期比+18.9%。エンタープライズ事業は329億円で前年同期比+25.6%です。

| 事業 | 2026年1Q売上高 | 前年同期比 | 計画比 |

|---|---|---|---|

| MonotaRO単体 | 927億円 | +21.2% | △0.0% |

| MonotaRO.com事業 | 598億円 | +18.9% | +0.3% |

| エンタープライズ事業 | 329億円 | +25.6% | △0.6% |

MonotaRO.com事業は、2025年後半に発生したオフィス関連商品の需要がどこまで定着するかが注目点でした。

結果として、コピー用紙や事務用品は会社計画を下回った一方、その他カテゴリーはおおむね想定通りに着地しています。つまり、オフィス用品の一時需要がすべてきれいに定着したわけではありませんが、事業全体を崩すほどの弱さではありませんでした。

ようこここはかなり重要よ。オフィス用品の反動はあるものの、MonotaROの本丸である現場向け間接資材の需要は底堅いと見てよさそうね。

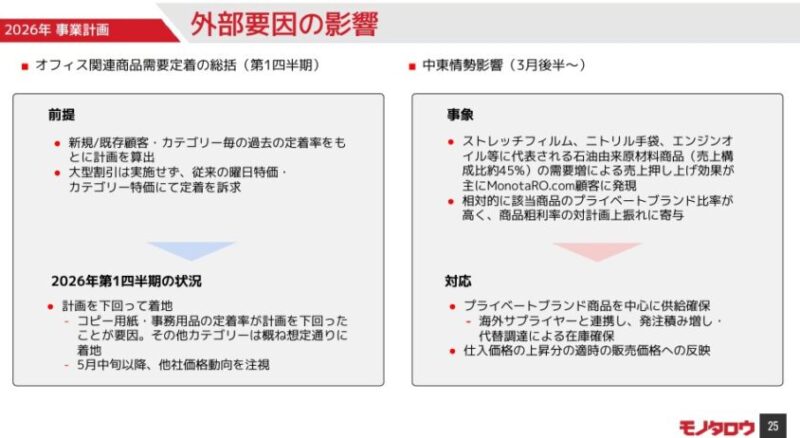

1Q決算で良かった点③|中東情勢による石油由来商品の需要増が利益を押し上げた

今回の決算で特徴的だったのが、3月後半から発生した中東情勢の影響です。

会社資料では、ストレッチフィルム、ニトリル手袋、エンジンオイルなど、石油由来原材料商品の需要増が売上を押し上げたと説明されています。これらの商品は売上構成比で約45%を占めるため、需要増のインパクトは小さくありません。

さらに、該当商品のプライベートブランド比率が相対的に高いこともあり、商品ミックスの変化が粗利率の上振れにも寄与しました。

- 石油由来商品の需要増が売上を押し上げた

- プライベートブランド比率の高さが粗利率改善に寄与

- 仕入価格の上昇分を販売価格へ適時反映できている

ただし、ここは注意も必要です。中東情勢に伴う需要増は、構造的な成長というよりも外部要因による一時的な押し上げを含みます。

ボッチそのため、2Q以降も同じペースで利益率が上振れ続けると決めつけるのではなく、商品ミックスの変化がどこまで続くかを確認する必要があるね。

懸念点①|エンタープライズ事業は強いが、計画比ではやや未達

エンタープライズ事業は、前年同期比+25.6%と高成長です。ここだけ見ると非常に強いです。

ただし、会社計画比では△0.6%でした。大きな未達ではありませんが、決算前の記事で書いた通り、エンタープライズ事業は今後の成長ドライバーとして期待されているため、ここは継続確認が必要です。

会社側は、営業型化による新規接続・未利用拠点のアクティベーションは計画通りに進んでいる一方、既存企業の注文単価・件数が計画比で弱かったと説明しています。

ちょくエンタープライズ事業は「接続企業数を増やす」だけでなく、接続後にどれだけ利用拠点・購入頻度・購入単価を伸ばせるかが重要です。

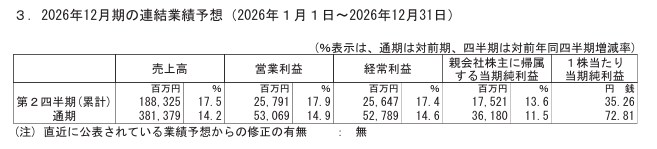

懸念点②|会社計画の上方修正はなし

1Qは好決算でしたが、2026年12月期の通期業績予想は据え置きでした。

| 項目 | 2026年12月期 通期予想 | 前期比 | 1Q進捗率 |

|---|---|---|---|

| 売上高 | 3,813.8億円 | +14.2% | 25.1% |

| 営業利益 | 530.7億円 | +14.9% | 24.8% |

| 経常利益 | 527.9億円 | +14.6% | 24.7% |

| 親会社株主に帰属する当期純利益 | 361.8億円 | +11.5% | 24.6% |

1Q時点の進捗率はおおむね25%前後で、季節性を考えると悪くありません。ただし、現時点で会社は上方修正を出していません。

MonotaROは成長株として評価されているため、良い決算でも「上方修正なし」を物足りないと見る投資家もいます。短期の株価反応については、決算そのものの良さに加えて、市場がどこまで上振れ期待を織り込んでいたかも重要になります。

4月月次も強い|売上高は前年同月比+30.9%

さらに、5月11日に発表された2026年4月度の月次業績も強い内容でした。

| 月 | 売上高 | 前年同月比 | 新規顧客獲得数 |

|---|---|---|---|

| 2026年1月 | 297.4億円 | +23.7% | 10.08万アカウント |

| 2026年2月 | 284.5億円 | +17.3% | 9.21万アカウント |

| 2026年3月 | 345.0億円 | +22.5% | 10.41万アカウント |

| 2026年4月 | 338.2億円 | +30.9% | 12.84万アカウント |

4月売上高は338.2億円、前年同月比+30.9%。新規顧客獲得数も12.84万アカウントと高水準でした。

4月は前年と営業日数が同じ21日なので、営業日数の差だけで説明できる伸びではありません。1Qに続いて、4月も売上モメンタムは強いと見てよさそうです。

一方で、月次業績はMonotaRO単体の速報値です。利益率までは月次だけでは分かりません。

ようこしたがって、4月月次の強さを評価しつつも、2Q決算では粗利率・販管費率・エンタープライズ事業の計画比を改めて確認したいわ。

株価への影響|好決算だが、PER20倍台後半では「成長継続」が前提

株価面では、今回の1Q決算は基本的にポジティブです。売上・利益ともに2ケタ成長で、営業利益も計画を上回りました。4月月次も強く、短期的には買い材料になりやすい内容です。

ただし株価水準を見ると、2026年5月29日時点の株価は1,889円、PERは25.7倍、PBRは8.07倍、配当利回りは1.96%です。

つまり、MonotaROは割安株というより、成長継続を前提に評価されている銘柄です。

- 1Q決算は良い

- 4月月次も強い

- ただしPERは20倍台後半で、成長鈍化には弱い

- 通期上方修正はまだ出ていない

このため、投資判断としては「決算が良かったから即フルポジション」というより、押し目を待ちながら、2Q以降も利益率と月次の継続性を確認するのが現実的だと考えます。

今回の決算を踏まえた投資判断

今回の1Q決算を踏まえると、MonotaROに対する見方は、決算前よりもややポジティブに修正してよいと思います。

- 売上成長は強い

- 営業利益も計画比で上振れ

- 粗利率・販管費率の面でも悪くない

- 4月月次も高成長が続いている

- エンタープライズ事業の計画比未達と、一時要因の反動は継続確認

個人的には、MonotaROは引き続き「半導体ど真ん中銘柄」ではなく、「製造業・建設業・整備業などの現場を支える調達DX銘柄」として評価するのが正しいと考えます。

半導体工場の増加や国内製造業の投資拡大は間接的な追い風になりますが、株価を動かす本質はそこではありません。

本質は、間接資材市場でどれだけシェアを伸ばし、品揃え・物流・データ活用・エンタープライズ事業で競争優位を広げられるかです。

今回の1Q決算は、その成長ストーリーがまだ崩れていないことを確認できる内容でした。

ちょく決算前は「確認待ち」でしたが、決算後は「中長期では前向き。ただし株価水準を見ながら分割で狙いたい」という見方に変わりました。

追記まとめ|1Qは合格。ただし2Q以降も利益率と一時需要の反動を確認

最後に、2026年1Q決算のポイントを整理します。

- 2026年1Qは売上高955.8億円、営業利益131.7億円の増収増益

- 営業利益は前年同期比+22.6%、会社計画比+3.5%で着地

- MonotaRO.com事業は堅調、エンタープライズ事業も前年比では高成長

- オフィス関連商品の定着は一部計画未達だが、全体を崩すほどではない

- 中東情勢による石油由来商品の需要増が売上・粗利率を押し上げた

- 4月月次は売上高338.2億円、前年同月比+30.9%と強い

- ただし通期上方修正はなく、PER20倍台後半では成長継続が前提

総合すると、MonotaROの2026年1Q決算は合格点以上です。決算前に懸念していた「売上は強いが、利益がついてくるか」という点については、少なくとも1Q時点ではしっかりクリアしたと見ています。

ただし、2Q以降は中東情勢による一時需要や商品ミックスの反動、エンタープライズ事業の計画比、販促費・カタログ費用の発生タイミングを確認する必要があります。

MonotaROは良い会社ですが、株価はすでに成長をある程度織り込んでいます。

ボッチだからこそ、「良い決算を確認しつつ、買い場は冷静に探す」というスタンスが大事だね。

まとめ|MonotaROは良い会社。ただし「半導体連想」だけで買う銘柄ではない

最後に、MonotaROの投資ポイントを整理します。

- MonotaROは、工場・工事・整備現場向けの間接資材EC企業

- 2025年12月期は売上高3,338億円、営業利益461億円と好決算

- 2026年12月期も売上高3,813億円、営業利益530億円の増収増益計画

- 商品点数2,885万点超、登録口座約1,126万口座という規模が強み

- 半導体工場向け需要は追い風になり得るが、半導体テーマ株として過度に期待するのは危険

- Amazon Businessなどとの競争、国内成長鈍化、物流・IT投資負担には注意

- 2026年1〜3月の月次は強いが、1Q決算で利益率と一時需要の反動を確認したい

MonotaROは派手なAI半導体銘柄ではありません。しかし、製造業・建設業・整備業などの現場がある限り、間接資材の需要は続きます。

その調達を効率化するプラットフォームとして、MonotaROには長期成長の可能性があります。

ただし、今の株価は成長期待込みです。決算を確認し、成長率と利益率が維持できているかを見ながら、焦らず分割で検討するのがよいと考えます。

ちょく良い会社を、良いタイミングで、無理のない金額で買う。MonotaROは、まさにその基本を守りたい銘柄です。

※本記事は投資判断の参考情報であり、特定銘柄の売買を推奨するものではありません。最終的な投資判断はご自身でお願いします。