「アンソロピック・ショックで市場が大荒れ…SaaS株は暴落したけど、今から何を買えばいいの?」

2026年2月、Anthropic(アンソロピック)のAIエージェント「Claude Cowork」が世界の株式市場を震撼させました。SaaS銘柄が約45兆円もの時価総額を失う一方で、半導体・電線・素材の3セクターには巨大なチャンスが生まれています。

実は私自身、2020年のコロナショックの際に「パニックで売られたインフラ関連銘柄こそ仕込み時だ」と判断し、半導体素材株に投資した経験があります。当時は周囲に「暴落の最中に買うなんて怖くないの?」と言われましたが、結果的にその判断がポートフォリオを大きく成長させてくれました。

今回のアンソロピック・ショックでも、まったく同じ構図が見えています。ショックの裏側には、AIインフラ需要の爆発的拡大という「追い風」が吹いているのです。

この記事では、アンソロピック・ショックの全貌をわかりやすく解説したうえで、半導体株・電線株・素材株のおすすめ銘柄を合計13銘柄、比較テーブル付きで徹底解説します。さらに、投資スタイル別のポートフォリオパターンもご紹介するので、読み終わる頃には「自分に合った銘柄」が見えてくるはずです。

今すぐ新NISA口座を開設したい方は「新NISAの正しい始め方」も参考にしてくださいね。

筆者が口座開設している証券会社

- SBI証券

- マネックス証券

- 楽天証券

- 松井証券

- 三菱UFJ eスマート証券

- SMBC日興証券

- 三菱UFJモルガン・スタンレー証券

- 大和証券

- 岡三証券

筆者の投資先と投資資産の状況

筆者は新NISAと通常口座のどちらもSBI証券をメイン利用しています。

2023年までは投資信託+成長株に投資していましたが売却して、2024年から投資信託+高配当株銘柄への分散投資に切り替え中です。

課税口座の高配当株は全て、配当金をもらったら一度利益確定しています。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

アンソロピックショックとは?SaaS銘柄暴落の全貌を解説

まずは「アンソロピック・ショックで何が起きたのか」を正確に理解しましょう。

ちょく

ちょくこの出来事の本質を掴むことが、その後の銘柄選びの土台になります。

アンソロピックショック発生の経緯【時系列まとめ】

アンソロピック・ショックとは、AI企業Anthropicの新ツール発表をきっかけに、世界中のSaaS(ソフトウェア・アズ・ア・サービス)銘柄が歴史的な暴落を起こした出来事です。

この衝撃は1日で起きたわけではなく、段階的に拡大していきました。

ちょく

ちょくまずは時系列で振り返ってみましょう。

Anthropicが「Claude Cowork」を公開。これはClaude Codeの非エンジニア向けバージョンともいえるAIエージェントで、自然言語の指示だけでPC上の業務を自律的に進められるツールです。この時点では市場の反応は限定的でした。

Anthropicが「Finance(企業会計向け)」「Legal(企業法務向け)」「Sales」「Data」などの業界特化プラグインを公開。Claude Coworkに「専門スキル」を追加できるようになり、SaaS企業の提供するサービスとの直接的な競合関係が明確になりました。

週明けの米国市場で、SaaS関連株が一斉に急落。Thomson Reutersが前日比18%安(史上最大)、LegalZoomが20%超の暴落、Salesforceが最大11%安、Workdayが9%安を記録。海外メディアはこの暴落を「SaaSpocalypse(SaaSの黙示録)」と名づけました。

米メディアの報道によると、2月第1週だけで世界のSaaS・ソフトウェア銘柄から約2,850億ドル(約45兆円)もの時価総額が失われました。IBMは25年ぶりの暴落を記録するなど、まさに歴史的な事態となりました。

ちょく

ちょくわずか3週間で「便利なツール」が「業界の破壊者」へと変貌したんですね。市場の反応は想像以上に激烈でした。

なぜSaaS銘柄が暴落したのか?Claude Coworkの破壊力

SaaS銘柄が暴落した最大の理由は、Claude Coworkが「OSレイヤー」のAIエージェントであり、その上位にある「アプリケーションレイヤー」のSaaSを丸ごと代替しうるポテンシャルを持っていたからです。

ここをもう少し噛み砕いて説明しましょう。

たとえば、あなたが会社で経費精算をするとき、通常は経費精算SaaS(マネーフォワード、freeeなど)にログインして、手作業で入力しますよね。しかしClaude Coworkの「Finance」プラグインを使えば、「今月の領収書をまとめて経費精算しておいて」と話しかけるだけで、AIが自律的にPCを操作して作業を完了してくれます。

つまり、「SaaSというアプリを使う」のではなく、「AIが直接仕事をする」という構図に変わったのです。

従来:人間 → SaaSアプリにログイン → 手作業で入力・操作

Cowork:人間 → AIに自然言語で指示 → AIがPC上で自律的に作業完了

セールスフォース本社のエンジニアが語ったとされるコメントが、市場心理を端的に表しています。「2025年は”雰囲気”でSaaSが脅威と言われていただけだったが、今回はAnthropicが実際に競合となるツールを公開した」──抽象的な脅威が具体的な代替手段に変わった瞬間、投資家の認識が一変したのです。

ちょく特にFinanceとLegalのプラグインは「え、これ本当に会計ソフトいらなくない?」と思わせるほどのインパクトだったようです。

日本市場への影響は?国内SaaS銘柄の下落状況

アンソロピック・ショックは日本市場も直撃し、国内のSaaS・IT銘柄が軒並み大幅下落しました。

特に被害が大きかったのは、Claude Coworkのプラグインと事業領域が重なる企業です。

| 銘柄名 | コード | 下落率 | 影響の背景 |

| Sansan | 4443 | 約▲17% | 名刺管理SaaSがAIに代替される懸念 |

| freee | 4478 | 約▲14% | Financeプラグインとの競合 |

| NEC | 6701 | 約▲11.8% | SI事業のAI代替懸念(PER35倍→急落) |

| 富士通 | 6702 | 約▲7.8% | IT・コンサル事業への影響 |

| 野村総合研究所 | 4307 | 約▲7.6% | 52週安値を記録 |

| マネーフォワード | 3994 | 大幅安 | Financeプラグインとの直接競合 |

| ラクス | 3923 | 大幅安 | バックオフィスSaaSへの懸念 |

野村證券のストラテジストは、「過去にも新技術の登場で既存企業への懸念が強まった局面があるが、こうしたケースでは株価がその後50営業日程度にわたり4〜5%ほど市場平均を下回った後、落ち着く傾向がある」との分析を発表しています(野村證券 ウェルスタイル)。

ただし、同時に「事業環境の悪化が長期化し、株価低迷が続くケースも一部にある」とも指摘しており、企業ごとのAI対応力を見極めることが重要だと述べています。

つまり、アンソロピック・ショックは「SaaS銘柄すべてが終わり」ではないものの、AIとの向き合い方を経営レベルで再定義する必要があるフェーズに入ったことは間違いありません。

ショックの裏側にある「AIインフラ需要の爆発」を理解しよう

ここまでアンソロピック・ショックの「暗い面」を見てきましたが、ここからは「明るい面」に目を向けましょう。

SaaSが売られたということは、AIの進化がそれだけ「本物」だということ。

そして、AIが進化すればするほど、それを動かすための「物理的なインフラ」が爆発的に必要になるのです。

AIが進化するほど「物理インフラ」が必要になる理由

AIの進化は、ソフトウェアだけの話ではありません。

その裏側では、膨大な計算を処理する半導体、データを運ぶ通信ケーブル、半導体を作るための素材が、加速度的に必要とされています。

分かりやすい例え話をしましょう。AIを「超高性能な頭脳」だとすると、その頭脳が活動するためには「体」が必要です。半導体は脳そのもの、電線は神経と血管、素材は骨や筋肉にあたります。

頭脳がパワーアップすればするほど、体も大きく、強くしなければならない──これがAIインフラ投資の本質です。

実際のデータもこれを裏付けています。

- 日本国内のデータセンター市場は、2022年の2兆938億円から2027年には4兆1,862億円へと約2倍に拡大する見込み(総務省 令和6年版情報通信白書)

- データセンターの電力消費量は、2026年に2022年比で倍増する可能性がある(国際エネルギー機関:IEA)

- 世界の半導体市場は2024年に約6,000億ドルを突破し、2030年には1兆ドルに拡大する予測(SEMI)

これらのデータが示すのは、AIの進化は「ソフトウェアの革命」であると同時に「ハードウェアの革命」でもあるという事実です。

そしてこのハードウェアの革命こそが、半導体・電線・素材の3セクターに恩恵をもたらしています。

【図解】AIインフラのサプライチェーン全体像(半導体→電線→素材)

半導体・電線・素材の3セクターは、バラバラの業界ではありません。

「AIインフラのサプライチェーン」として、上流から下流まで一本の線で繋がっています。

この構造を理解することが、銘柄選びの最大の武器になります。以下の3層構造をイメージしてください。

🧠 第1層:頭脳(半導体)

GPU・AIアクセラレータ・HBM(広帯域メモリ)・半導体テスタ

→ AIの計算処理そのものを担う「脳」

→ 代表銘柄:NVIDIA、アドバンテスト、東京エレクトロン、キオクシア

🔌 第2層:神経(電線)

光ファイバーケーブル・送配電ケーブル・データセンター配線

→ データと電力を届ける「神経と血管」

→ 代表銘柄:フジクラ、住友電工、古河電工、SWCC

🪨 第3層:骨格(素材)

シリコンウエハー・フォトレジスト・パッケージ材料

→ 半導体を製造するための「原料と材料」

→ 代表銘柄:信越化学工業、レゾナック、SUMCO、東京応化工業

AIが進化する → もっと高性能な半導体(第1層)が必要になる → それを処理するデータセンターに大量の電線(第2層)が必要になる → そして半導体を作るための素材(第3層)の需要も爆発する。

この「玉突き的な需要拡大」が、3セクター同時に恩恵を受ける理由です。

ちょく

ちょく「半導体株だけ」「電線株だけ」を見ていては、この連鎖の全体像は見えてきません。だからこそ、3セクター横断で見ることに大きな意味があるんです。

なぜ今「半導体・電線・素材」の3セクターを同時に見るべきなのか

結論から言えば、3セクターを同時に見ることで「AIインフラ投資のリスク分散」と「成長の取りこぼし防止」を両立できるからです。

それぞれのセクターには異なる特性があります。

| 特性 | 半導体株 | 電線株 | 素材株 |

| 成長スピード | ◎ 高速 | ○ 中速 | ○ 中速 |

| ボラティリティ | 高い | 中程度 | 中程度 |

| 景気感応度 | 高い | 中〜低 | 中程度 |

| 日本企業の世界シェア | ○ 高い | ◎ 非常に高い | ◎ 非常に高い |

| 参入障壁 | 高い | 高い | 非常に高い |

半導体株は成長スピードが最も速い反面、シリコンサイクル(半導体市況の好不況の波)の影響を受けやすく、株価の変動幅も大きくなります。一方、電線株や素材株は成長スピードでは半導体に劣るものの、参入障壁が非常に高く、安定した収益基盤を持つ銘柄が多いのが特徴です。

特に注目すべきは、電線と素材の分野で日本企業が世界的に圧倒的なシェアを持っていることです。

シリコンウエハーでは信越化学とSUMCOの2社だけで世界シェア50%超、光ファイバー融着機ではフジクラが世界トップ。こうした「代替の効かない技術的優位性」は、長期投資において非常に心強い要素となります。

つまり、3セクターを横断的に見ることで、「成長の果実を最大限取りにいきつつ、リスクは分散する」という投資戦略が実現できるのです。

ちょく次のセクションからは、いよいよ各セクターの具体的なおすすめ銘柄を詳しく解説していきます。

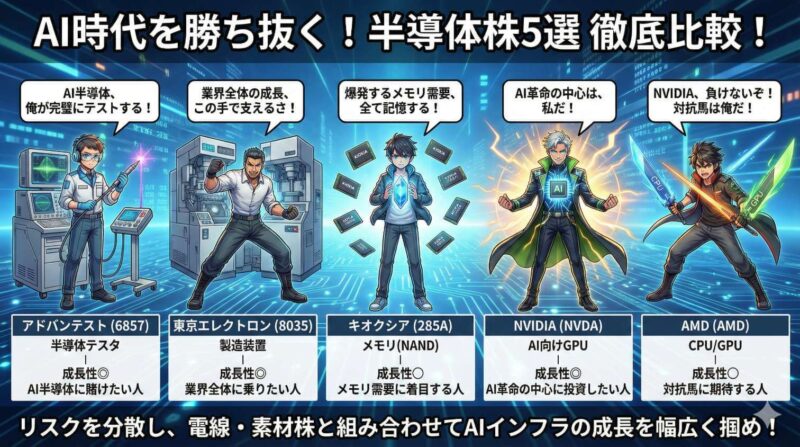

【半導体株】AIの頭脳を支えるおすすめ銘柄5選

まずは、AIインフラの「第1層=頭脳」を担う半導体セクターから見ていきましょう。

半導体はAIの計算処理そのものを支える中核技術であり、最も直接的にAI需要の恩恵を受けるセクターです。

SEMIの予測によれば、半導体製造装置(WFE)市場は2026年に約1,390億ドルに達する見込みで、AI向けの高性能チップ需要を中心に設備投資が再加速しています。

ちょくここでは、日米の注目銘柄を5つ厳選してご紹介します。

アドバンテスト(6857)── AI半導体テスタの絶対王者

アドバンテストは、半導体テスタ(検査装置)で世界トップシェアを誇り、AI半導体ブームの恩恵を最も直接的に受けている日本企業の一つです。

なぜアドバンテストがこれほど注目されるのか?その理由はシンプルです。

AI向けの半導体は従来品より遥かに複雑な設計がなされており、製造後の「テスト工程」にかかる時間とコストが飛躍的に増大しています。

つまり、半導体が高性能化すればするほど、テスタの需要は構造的に拡大するのです。

ちょくたとえるなら、受験の問題が難しくなればなるほど、採点官の仕事量が増えるイメージです。アドバンテストはその「採点官」の世界チャンピオンということですね。

実際の業績も絶好調です。2026年3月期通期は上方修正され、売上高9,500億円(前年同期比+21.8%)、営業利益3,740億円(同+63.9%)と驚異的な成長を見せています(SBI証券)。

- 強み:半導体テスタで世界トップシェア、AI半導体の複雑化が直接的な追い風

- 成長性:売上・営業利益ともに2桁成長が継続

- リスク:半導体サイクルの調整局面では受注減のリスクあり、株価のボラティリティが高い

- 向いている人:AI半導体の成長に直接賭けたい積極的な投資家

東京エレクトロン(8035)── 製造装置のリーディングカンパニー

東京エレクトロンは、半導体製造装置で世界シェア上位を誇る日本を代表する企業であり、NVIDIA・TSMCなど世界的半導体企業の設備投資拡大の直接的な恩恵を受けています。

半導体を「料理」に例えるなら、NVIDIAは「レシピ(設計)」を作る会社、TSMCは「厨房(工場)」で料理を作る会社です。そして東京エレクトロンは、その厨房に設置される「最新鋭の調理器具」を作っている会社です。

どんなに優れたレシピがあっても、一流の調理器具なしには料理は完成しません。

特に注目すべきは、先端ロジック半導体やHBM(広帯域メモリ)の製造に不可欠な前工程装置で高いシェアを持っている点です。

AI向け半導体の製造には、従来よりも遥かに精密な装置が求められるため、東京エレクトロンの技術的優位性はさらに際立つことになります。

- 強み:半導体製造装置で世界トップクラス、前工程装置に圧倒的な技術力

- 成長性:WFE市場2026年予測1,390億ドルの成長に連動

- リスク:地政学リスク(米中対立による輸出規制)、設備投資サイクルの変動

- 向いている人:半導体業界全体の成長に幅広く乗りたい投資家

キオクシア(285A)── AI時代のメモリ需要を掴む

キオクシアは、NAND型フラッシュメモリのリーディングカンパニーとして、AI時代の爆発的なデータ保存需要の恩恵を受ける注目銘柄です。

なぜメモリがAIにとって重要なのでしょうか?AIの学習や推論には膨大なデータの読み書きが必要です。

AIサーバーはGPUやTPUだけでなく、広帯域メモリ(HBM)やSSDなどのストレージも大量に消費します。

ちょくAIサーバーがメモリを「爆食い」するという表現がぴったりです。GPUが頭脳なら、メモリは「作業机」。机が広いほど、一度に多くの情報を処理できるんですね。

実際に、2026年に入ってからメモリ市場は急変しています。中国のDRAM大手CXMTがDDR4の生産を段階的に終了しDDR5とHBMに集中するとの報道をきっかけに、DRAM価格が急騰。

メモリーメーカーはAIサーバー向けに商品供給を優先しているため、その他用途向けの供給が逼迫し、メモリ価格全体が上昇基調に入っています。

- 強み:NAND型フラッシュメモリで世界有数のポジション、サーバー向けSSD需要拡大

- 成長性:AIデータセンターのストレージ需要爆発が追い風

- リスク:メモリ市況の変動リスク、競合との価格競争

- 向いている人:AI需要のメモリ分野に着目した成長投資を狙う投資家

NVIDIA(NVDA)── AI半導体の代名詞【米国株】

NVIDIAは、AI向けGPU市場で圧倒的なシェアを握る世界最大の半導体企業であり、「AI半導体」と聞いて最初に思い浮かぶ銘柄です。

NVIDIAの強さの源泉は、ハードウェア(GPU)だけでなく、ソフトウェアエコシステム(CUDAプラットフォーム)を構築したことにあります。

開発者がNVIDIAのGPUを使ってAIモデルを効率よく構築・運用できる環境を整えたことで、「AIを動かすならNVIDIA」という事実上の業界標準(デファクトスタンダード)を確立しました。

2025年には時価総額が4兆ドルを超え、世界で最も評価された企業の一つとなりました。

アンソロピック・ショックでSaaS銘柄が暴落する一方、NVIDIAのようなAIインフラ銘柄には逆に資金が流入するという構図が鮮明になっています。

- 強み:AI向けGPUで事実上の世界標準、CUDAエコシステムによる高い参入障壁

- 成長性:AIデータセンター向け売上が急成長、Blackwellアーキテクチャへの期待

- リスク:バリュエーション(割高感)のリスク、AMDなど競合の追い上げ、米中規制の影響

- 向いている人:AI革命の中心銘柄に投資したい人、米国株投資に抵抗がない人

NVIDIAのCUDAとは?(初心者向け解説)

CUDAとは、NVIDIAが開発したGPUプログラミング環境のことです。通常、GPUは画像処理用に設計されていますが、CUDAを使うことでAIの学習や科学計算など、幅広い計算処理にGPUの力を活用できます。世界中のAI研究者やエンジニアがCUDAに慣れ親しんでいるため、他社のGPUに乗り換えるハードルが非常に高く、これがNVIDIAの「競争優位の壕(moat)」になっています。

半導体株5銘柄の比較テーブル

ここまで紹介した4銘柄に加え、CPUとGPUの両方を手掛けるAMDを含めた5銘柄で比較してみましょう。

| 銘柄 | コード | 市場 | 主な事業領域 | 成長性 | リスク | 向いている人 |

| アドバンテスト | 6857 | 東証プライム | 半導体テスタ | ◎ | シリコンサイクル | AI半導体に直接賭けたい人 |

| 東京エレクトロン | 8035 | 東証プライム | 半導体製造装置 | ◎ | 地政学・設備投資サイクル | 業界全体の成長に乗りたい人 |

| キオクシア | 285A | 東証プライム | メモリ(NAND) | ○ | メモリ市況変動 | メモリ需要の爆発に着目する人 |

| NVIDIA | NVDA | NASDAQ | AI向けGPU | ◎ | 割高感・競合・規制 | AI革命の中心に投資したい人 |

| AMD | AMD | NASDAQ | CPU/GPU | ○ | NVIDIAとのシェア争い | NVIDIA対抗馬に期待する人 |

半導体株は成長性が高い反面、シリコンサイクルや地政学リスクの影響を受けやすいセクターです。

次に紹介する電線株・素材株と組み合わせることで、リスクを分散しながらAIインフラの成長を幅広く取り込む戦略が有効です。

【電線株】AIの神経網を担うおすすめ銘柄4選

続いて、AIインフラの「第2層=神経」を担う電線セクターです。

データセンターにデータを送る光ファイバー、電力を届ける送配電ケーブル──AIを動かすには「線」が不可欠です。

2026年2月の第3四半期決算では、「電線御三家」と呼ばれる住友電工・フジクラ・古河電工の3社がそろって業績予想を上方修正するなど、セクター全体が絶好調です。

ちょくここでは電線御三家にSWCCを加えた4銘柄を比較解説します。

フジクラ(5803)── 光ファイバーで圧倒的成長力

フジクラは、光ファイバー融着機で世界トップシェアを持ち、データセンター向け光ファイバーケーブルの需要爆発で最も恩恵を受けている電線メーカーです。

フジクラの成長を語る上で外せないのが「スパイダーウェブリボン」という独自の光ファイバーケーブルです。

従来の光ファイバーケーブルに比べて大幅に多くの光ファイバー心線を1本のケーブルに収容でき、データセンターの限られたスペースを効率よく活用できます。

この技術的優位性が、2020年以降のフジクラの急成長を支えてきました。

ちょく

ちょく「電線株って地味じゃない?」と思っていた方、フジクラの株価の動きを見ればその認識が変わるはずです。AI時代の電線は、もはや「地味なインフラ」ではなく「成長株」なんです。

ただし注意点もあります。フジクラのPERは約42倍と、電線セクターとしてはかなり高い水準です。

成長プレミアムが株価に織り込まれているため、今後の成長率が市場の期待を下回った場合、株価の調整リスクがある点は認識しておきましょう。

- 強み:光ファイバー融着機で世界トップシェア、「スパイダーウェブリボン」の技術的優位性

- 成長性:◎ データセンター向け光ファイバー需要の爆発的拡大

- リスク:PER42倍の成長プレミアム、期待を下回った場合の調整リスク

- 向いている人:電線セクターで最大の成長を狙いたい積極的な投資家

住友電気工業(5802)── 総合力と安定性の長期投資銘柄

住友電気工業は、電線・コネクター・電力インフラまで幅広く手掛ける総合電線メーカーであり、安定性と成長性のバランスに優れた長期投資向きの銘柄です。

住友電工の最大の強みは、事業ポートフォリオの幅広さにあります。

データセンター向けの高機能ケーブルだけでなく、再生可能エネルギーの送電網、EV(電気自動車)向けワイヤーハーネスなど、AIに限らず複数の成長テーマに跨がっています。

財務面でも自己資本比率が高く、景気変動に対する耐性が比較的高い水準にあります。

PERは約20倍前後と、フジクラ(42倍)や古河電工(28倍)と比べて割安感があり、「保守的な投資家がAIインフラの恩恵を受けたい」というニーズに最も合致する銘柄と言えるでしょう。

- 強み:電線・コネクター・電力インフラの幅広い事業ポートフォリオ、高い自己資本比率

- 成長性:○ AIに加え、再エネ・EVなど複数の成長テーマに跨がる

- リスク:成長スピードはフジクラに劣る、事業の多角化が逆に「選択と集中」の弱さに見える可能性

- 向いている人:安定性を重視した長期投資家、配当も見据えた堅実派

古河電気工業(5801)── V字回復で急騰、割安感に注目

古河電気工業は、2026年に入ってから株価が急騰し、V字回復の兆しが強く意識されている電線銘柄です。

フジクラ比での割安感も注目ポイントです。

古河電工は、住友電工と並ぶ電線大手でありながら、これまでは株価の上昇が比較的緩やかでした。しかし2026年2月10日にはストップ高を記録するなど、一気に市場の注目を集めています。

データセンターの電力供給網や光配線部材に強みを持っており、AIインフラ需要の恩恵を受ける構図はフジクラや住友電工と同様です。PERは約28倍と、フジクラの42倍に比べて割安感があり、「出遅れ銘柄の追い上げ」に期待する投資家にとって魅力的な水準と言えます。

- 強み:データセンター電力供給網・光配線部材に技術力、フジクラ比での割安感

- 成長性:○ V字回復の初動フェーズ、上方修正の余地あり

- リスク:上方修正幅が他社比で控えめ(5%強)、回復の持続性は要観察

- 向いている人:出遅れ銘柄の追い上げに期待する投資家、割安感を重視する人

SWCC(5805)── 構造改革で化ける「隠れた高収益株」

SWCC(旧・昭和電線ホールディングス)は、大手3社に比べて時価総額が小さいものの、構造改革の進展により利益率が劇的に改善しており、「隠れた高収益インフラ株」として再評価が進んでいます。

SWCCはいわば電線業界の「ダークホース」です。フジクラや住友電工のように派手な注目を集めることは少ないですが、経営改革によって収益構造が大きく改善しています。PERは約25.6倍、PBRは4.5倍と、企業価値を着実に高めている姿が数字にも表れています。

ちょく大型株に比べて値動きが大きくなりやすい中小型株ですが、それだけにうまく波に乗れた場合のリターンも大きい。まさに「隠れたお宝銘柄」の候補ですね。

- 強み:構造改革による利益率の劇的改善、機関投資家からの再評価が進行中

- 成長性:○ 高収益体質への転換が続けば中長期的な株価上昇が期待

- リスク:時価総額が小さくボラティリティが高い、大手3社に比べて知名度が低い

- 向いている人:中小型株の値動きに耐えられる人、「出遅れ × 構造改革」に期待する人

電線株4銘柄の比較テーブル

| 銘柄 | コード | PER(目安) | 強み | 成長性 | 安定性 | ひとこと評価 |

| フジクラ | 5803 | 約42倍 | 光ファイバー世界トップ | ◎ | ○ | 成長狙いの本命 |

| 住友電工 | 5802 | 約20倍 | 総合力・財務安定性 | ○ | ◎ | 安定狙いの本命 |

| 古河電工 | 5801 | 約28倍 | 割安感・V字回復 | ○ | ○ | 割安狙いの注目株 |

| SWCC | 5805 | 約25.6倍 | 構造改革・高収益化 | ○ | △ | ダークホース |

電線セクターの選び方をシンプルにまとめると、「成長狙いならフジクラ、安定狙いなら住友電工、割安狙いなら古河電工、ダークホース狙いならSWCC」となります。ご自身の投資スタイルに合わせて検討してみてください。

【素材株】AIの骨格を形作るおすすめ銘柄4選

最後は、AIインフラの「第3層=骨格」を担う素材セクターです。半導体を作るためのシリコンウエハー、回路を形成するフォトレジスト、チップを組み立てるパッケージ材料──これらの素材なしにAI半導体は生まれません。

そして、この素材分野こそ日本企業が世界で圧倒的なシェアを握る「独壇場」です。信越化学とSUMCOだけでシリコンウエハーの世界シェア50%超、EUVフォトレジストでは東京応化工業が世界トップクラス。

ちょくこの「代替の効かない技術独占」が、素材株の最大の魅力です。

信越化学工業(4063)── シリコンウエハー世界1位の絶対的存在

信越化学工業は、シリコンウエハー世界シェア約25%で1位、フォトレジストでも世界3位を誇り、半導体素材における「絶対的な存在」です。

シリコンウエハーとは、半導体チップの基盤となる薄い円盤状のシリコン板のことです。すべての半導体はこのウエハーの上に回路を形成して作られるため、シリコンウエハーなしにはAI半導体も、スマートフォンも、自動車の制御チップも存在しません。

ちょく

ちょく「半導体の世界でウエハーが要らなくなる日は来ない」と言われています。それだけに、世界1位のシェアを持つ信越化学の存在感は圧倒的です。

さらに注目すべきは、2026年に群馬県伊勢崎市でフォトレジスト生産工場が完成する計画です。投資額は約800億円で、信越化学が国内に新しい生産拠点を設けるのは約56年ぶりとのこと。この大規模投資は、AI半導体向け素材の需要拡大に対する同社の強い自信の表れと見ることができます。

加えて、中国のレアアース輸出規制を契機に、世界的にもハイレベルのレアアース精製技術を有する信越化学が「国策的なキーカンパニー」として再評価される可能性も出てきています(株探ニュース)。

- 強み:シリコンウエハー世界1位、フォトレジスト世界3位、レアアース精製技術

- 成長性:◎ 群馬新工場(800億円投資)で生産能力拡大、AIウエハー需要の追い風

- リスク:シリコンウエハー市場全体の需給バランス、中国リスク

- 向いている人:素材分野の絶対王者に長期投資したい人、安定成長を重視する人

レゾナック・ホールディングス(4004)── 先端パッケージングの絶対王者

レゾナックは、AI半導体の進化で最も注目される「アドバンスト・パッケージング」分野でトップポジションを確立しており、HBM(広帯域メモリ)向け材料の需要爆発の恩恵を最も直接的に受けている企業です。

レゾナック(旧・昭和電工)は2020年に日立化成を買収し、半導体材料分野に本格参入しました。この買収が大きな転機となり、回路用ソルダーレジスト、封止フィルム、チップ接続用ACFなど、半導体の「組み立て工程」に不可欠な材料を幅広くカバーする企業へと変貌しました。

アドバンスト・パッケージングとは?(初心者向け解説)

半導体の製造は大きく「前工程(ウエハー上に回路を作る)」と「後工程(チップを切り出して組み立てる)」に分かれます。アドバンスト・パッケージングは後工程の先端技術で、複数のチップを1つのパッケージに高密度に組み合わせる技術です。NVIDIAのGPUやHBMなど最先端のAI半導体は、このパッケージング技術なしには完成しません。レゾナックはこの分野の材料で世界トップクラスのシェアを持っています。

特にHBM向けの材料需要が爆発的に伸びており、TSMCなどの主要ファウンドリとの深い開発パートナー関係もレゾナックの競争力を支えています。業績面では25年3月期に営業43%増益と急回復を果たし、26年3月期も増益が見込まれています。

- 強み:アドバンスト・パッケージング材料でトップシェア、TSMCとの深いパートナー関係

- 成長性:◎ HBM需要の爆発的拡大が直接的な追い風

- リスク:日立化成買収に伴う財務負担、パッケージング技術の世代交代リスク

- 向いている人:AI半導体の「後工程」という成長テーマに特化して投資したい人

SUMCO(3436)── 信越化学と2強のウエハーメーカー

SUMCOは、信越化学と並ぶシリコンウエハーの世界2大メーカーの一角であり、2社合計で世界シェア50%超を握る寡占構造の恩恵を受ける銘柄です。

シリコンウエハー市場は大手4社(信越化学、SUMCO、グローバルウェーハズ、シルトロニック)が世界市場のほとんどを占める寡占構造です。新規参入には数千億円規模の設備投資と高度な技術力が必要なため、参入障壁は極めて高い状況にあります。

この寡占構造が意味するのは、半導体市場が成長すればウエハー需要もほぼ確実に伸び、しかもそのパイを少数の企業で分け合うという構図です。信越化学が「素材株の王道」であるならば、SUMCOは「王道のもう一つの選択肢」と言えるでしょう。

- 強み:シリコンウエハー世界2強の一角、寡占市場の恩恵

- 成長性:○ 半導体市場の成長に比例した安定成長が期待

- リスク:シリコンウエハー市場の需給変動、信越化学との差別化が難しい

- 向いている人:信越化学とのポートフォリオ分散を考える人、ウエハー市場に特化したい人

東京応化工業(4186)── EUVフォトレジストの世界的リーダー

東京応化工業は、最先端のEUV(極端紫外線)露光用フォトレジストで世界トップクラスのシェアを持ち、半導体の微細化が進むほど需要が高まる「技術の要」とも言える企業です。

フォトレジストとは、半導体の回路パターンを形成するための「感光性樹脂」のことです。ウエハー上にフォトレジストを塗布し、光を当てて回路パターンを転写する──この工程は半導体製造の心臓部とも言える超精密プロセスです。

ちょくフォトレジストは「半導体の絵の具」のようなものです。どんなに精密な回路設計(デザイン)をしても、良い絵の具(フォトレジスト)がなければ作品は完成しません。

特にEUV露光というのは最先端の半導体製造技術であり、ここで使われるフォトレジストは極めて高い技術力が求められます。東京応化工業はこの分野で世界的なリーダーであり、半導体の微細化(=より小さく、より高性能にする技術トレンド)が続く限り、同社の存在感は増し続けるでしょう。

- 強み:EUVフォトレジストで世界トップクラス、微細化トレンドの恩恵大

- 成長性:○ 先端半導体の量産拡大に伴いフォトレジスト需要が増加

- リスク:EUV露光の普及ペース次第、競合(JSR等)との競争

- 向いている人:半導体微細化の技術トレンドに賭けたい人、ニッチトップ企業が好きな人

素材株4銘柄の比較テーブル

| 銘柄 | コード | 主力製品 | 世界シェア | 成長性 | 技術的優位性 | ひとこと評価 |

| 信越化学工業 | 4063 | シリコンウエハー / フォトレジスト | ウエハー1位 / レジスト3位 | ◎ | ◎ | 素材株の絶対王者 |

| レゾナック | 4004 | パッケージ材料 / 封止材 | 後工程材料でトップクラス | ◎ | ◎ | AI後工程の成長株 |

| SUMCO | 3436 | シリコンウエハー | 世界2位 | ○ | ◎ | ウエハー2強のもう一角 |

| 東京応化工業 | 4186 | EUVフォトレジスト | 世界トップクラス | ○ | ◎ | 微細化の恩恵銘柄 |

素材株の最大の魅力は、日本企業が世界的に「代替の効かない独占的ポジション」を持っていることです。

半導体市場が成長を続ける限り、その原料を供給する素材メーカーの需要も底堅く推移します。

半導体株のボラティリティが気になる方は、素材株をポートフォリオの「安定装置」として組み入れることを検討してみてください。

投資スタイル別おすすめポートフォリオパターン

ここまで3セクター・合計13銘柄を紹介してきましたが、「結局、自分はどれを選べばいいの?」と思った方も多いのではないでしょうか。ここでは、投資スタイル別に3つのポートフォリオパターンをご提案します。ご自身のリスク許容度や投資方針に合わせて参考にしてください。

【攻め型】成長重視ポートフォリオ

「AI需要の爆発に全振りして、高いリターンを狙いたい」という積極的な投資家向けのパターンです。

- 半導体:アドバンテスト(6857)── AI半導体テスタの成長ど真ん中

- 電線:フジクラ(5803)── 光ファイバーで圧倒的成長力

- 素材:レゾナック(4004)── HBM需要爆発の恩恵直撃

この組み合わせは、3セクターそれぞれの「成長株のエース」を集めたものです。AI需要が期待通りに拡大すれば高いリターンが見込めますが、逆に期待を下回った場合は3銘柄同時に調整するリスクもあります。資金に余裕がある方、短中期で積極的にリターンを狙いたい方に向いています。

【守り型】安定重視ポートフォリオ

「大きなリスクは取りたくないが、AIインフラの成長の果実はしっかり取りたい」という堅実派向けのパターンです。

- 半導体:東京エレクトロン(8035)── 業界全体の成長に幅広く乗れる

- 電線:住友電工(5802)── 総合力と財務安定性

- 素材:信越化学工業(4063)── シリコンウエハー世界1位の盤石さ

各セクターで「世界トップシェア」かつ「財務基盤が安定した」銘柄を選んでいます。派手な値上がりは期待しにくいものの、AIインフラ市場が成長する限り着実なリターンが見込める組み合わせです。初めて個別株に挑戦する方、NISA枠での長期投資を考えている方に特におすすめです。

【バランス型】リスク分散ポートフォリオ

「成長も安定もバランスよく取りたい」という最もスタンダードなパターンです。

- 半導体:アドバンテスト(6857)── 成長性でポートフォリオを牽引

- 電線:住友電工(5802)── 安定性でポートフォリオの土台を作る

- 素材:信越化学工業(4063)── 世界シェア1位の安心感

- 追加候補:古河電工(5801)── 割安感で「第4の矢」を追加

「成長株1 + 安定株2 + 割安株1」の組み合わせで、攻守のバランスを取ったパターンです。セクター分散に加えて、銘柄の性格(成長/安定/割安)も分散されているため、どのような市場環境でも極端な損失を避けやすいのが特徴です。

ちょく「どれか1つに絞れない…」という方は、まずバランス型から始めて、慣れてきたら自分の好みに合わせて配分を調整するのがおすすめです。

投資前に必ず確認すべき3つのリスク要因

どのポートフォリオパターンを選ぶにせよ、以下の3つのリスク要因は必ず頭に入れておきましょう。

- ① 半導体サイクルの調整局面リスク:半導体産業には好不況の波(シリコンサイクル)があります。AI需要は構造的な成長が見込めますが、短期的には在庫調整や設備投資の一巡で株価が調整する可能性があります。

- ② バリュエーション(割高感)のリスク:AI関連銘柄は期待先行で株価が上昇しているものも多く、PERが歴史的に高い水準にある銘柄もあります。成長が期待通りに実現しなかった場合、株価の大幅な調整が起きるリスクがあります。

- ③ 地政学リスク(米中対立・輸出規制):半導体は国際政治の中心的な争点となっており、米中間の輸出規制の強化は、関連企業の業績に直接的な影響を与えます。特に中国市場への依存度が高い企業は注意が必要です。

「リスクを知った上で投資する」のと「リスクを知らずに投資する」のでは、結果が同じでも精神的な安定感がまったく違います。上記3つのリスクを理解した上で、自分のリスク許容度に合った投資判断をしていきましょう。

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチ

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリ

松井証券の無料日本株アプリは、売買内訳を見るのに利用しています。

特に機関投資家による、空売りの数量や金額を把握するのに便利です。

空売り=手元に持っていない株式を他者から借りて売却すること。株価が値下がりしたところで買い戻し稼ぐ手法。

※画像の円グラフの緑色部分

約定ベースで表示されるため、残高ベースでは確認できない動きを追いかけられます。

ちょく

ちょく円グラフで表示され視覚的に分かりやすいです。

ようこ松井証券で口座開設してアプリをダウンロードすれば、無料で使えるわ。

新NISAにおすすめネット証券3社

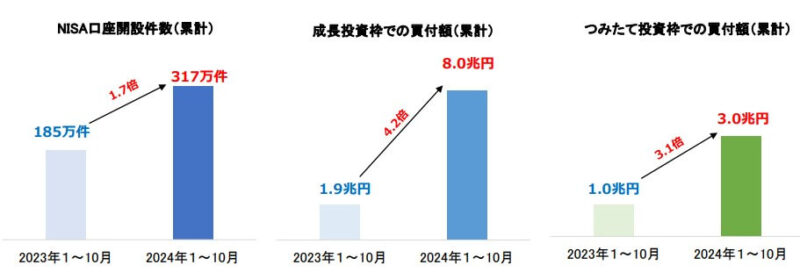

2024年1月に始まった新NISAの口座開設が加速しています。

金融庁は2024年9月17日に、2024年6月末時点の少額投資非課税制度(NISA)の口座数は、3月末時点から4.5%増え合計で約2427万口座を突破したと発表しました。

新NISAは開始後の1カ月間で4%増えており、開設ペースは直近3カ月間の平均の2倍に達し、増加分の9割をネット証券が占めています。

(参照|日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

ボッチ日本証券業協会の調査を見ると、2024年1~10月の口座開設数や買付額が大きく増えていると分かるね。

引用|日本証券業協会|「NISA 口座の開設・利用状況調査結果(証券会社10社・2024年10月末時点)

ようこ

ようこネット証券の口座開設や維持費は無料なので安心してね。

選んだネット証券は、一生付き合うパートナーになるかもしれません。

自分に合った証券会社かどうか考えて決めましょう。

ちょく僕は下記の3社とも開設して利用しています。

3社の特徴や良さをそれぞれ紹介するので、参考にしてください。

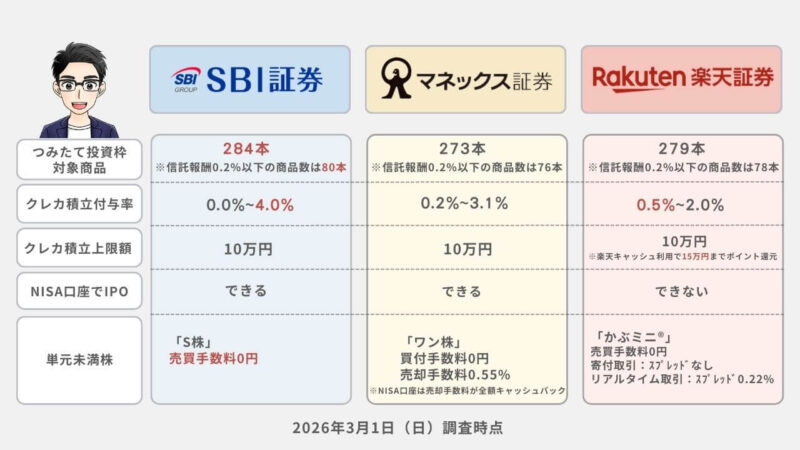

SBI証券|投資経験0の初心者も安心!つみたて投資枠の商品数No.1

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

284本 | 三井住友カード/Olive タカシマヤカード 東急カード アプラスカード UCSマークがついたクレジットカード 大丸松坂屋カード オリコカード | Vポイント dポイント PayPayポイント Pontaポイント JALのマイル |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0%~最大4.0 % ※年間利用金額に応じて、ポイント付与率が変動する | ネット証券口座数No.1※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | iD加盟店やVisaのタッチ決済 ANAマイル Vポイント投資など |

※1 SBIの口座数には、2019年4月末以降SBIネオモバイル証券(2024年1月9日、SBI証券と

合併)の口座数、2020年10月末以降SBIネオトレード証券の口座数、2021年8月末以降

FOLIO口座数を含む

SBI証券はこんな人におすすめ!

- ①Vポイント、Pontaポイント、dポイント、PayPayポイント、JALのマイルのどれかを貯めたい人

- ②三井住友カードやOliveを持っている人(クレカ積立でVポイントが貯まる)

- ③最低金額100円という少額から積立投資を始めたい人

- ④手数料を最小限に抑えて投資したい人

- ⑤業績が右肩上がりの安定した企業で投資したい人

キャンペーン情報

SBI証券ではキャンペーンを実施中です。

他のみんなよりもお得な特典をゲットして、新NISAを始めたい方はキャンペーンを利用しましょう。

詳しくはSBI証券キャンペーンの記事をご覧ください。

SBI証券は、つみたて投資枠の商品数No.1のネット証券です。

三井住友カードやOliveのクレカ積立などで貯めたVポイントは、国内株式や投資信託の金額指定買付・積立買付に利用できます。

新NISA関連の動画セミナーやシミュレーション機能もあり、投資初心者に手厚く安心です。

SBI証券を利用した人の声を見る

※僕の元同僚や知人に、直接話を聞かせてもらいました。

マネックス証券|クレカ積立のポイント還元率No.1!dポイントがざくざく貯まる

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

273本 | マネックスカード dカード | マネックスポイント dポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

0.2%~最大3.1% ※dカードは積立金額でポイント還元率が変動する 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% | 新NISA取引は売買手数料が すべて無料※1 | Amazonギフトカード Pontaポイント WAONポイント Vポイント dポイント投資など |

※1 キャッシュバックによる実質無料を含みます

マネックス証券はこんな人におすすめ!

キャンペーン情報

マネックス証券ではdカード積立開始を記念して、NTTドコモとの「dカード積立開始記念キャンペーン」を実施中です。

dカード積立とショッピング等で、dカード積立の積立額の最大10.0%をdポイントで還元するキャンペーンです。

クレカ積立でポイントを効率よく貯めたい方や、米国株投資に興味がある方は、マネックス証券の口座開設を検討してみてくださいね。

マネックス証券はクレカ積立の基本ポイント還元率がNo.1の1.1%なので、クレジットカード決済でポイントを効率よく稼ぎたい方には特におすすめです。

クレカ積立にdカード®・dカード GOLD®・dカード PLATINUMが使えるようになったので、dポイントがざくざく貯まります。

マネックス証券で口座開設すれば無料で利用できる、銘柄スカウターは銘柄探しを超効率化できる便利アプリです。

ようこ

ようこ新NISAの銘柄を分析するなら、マネックス証券の銘柄スカウターが神ツールで使いやすいわ。

楽天証券|楽天ユーザーにお得!楽天ポイントがざくざく貯まる

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

279本 | 楽天カード | 楽天ポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~2.0% ※カードのランクでポイント還元率が変動 ※年間カード利用額を問わずポイント還元率は固定 | NISA口座数が業界最多の600万口座突破※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | 楽天経済圏での買い物 楽天ポイント投資など |

※1 金融庁「NISA口座の利用状況調査(令和6年9月末時点)」および各社ホームページ上での開示情報により、楽天証券にて集計

楽天証券はこんな人におすすめ!

- ①楽天ポイントを貯めている人

- ②楽天カードを持っている人(クレカ積立で楽天ポイントが貯まる)

- ③クレジットカードの年間利用金額を気にせずクレカ積立したい人

- ④初心者でも使いやすい操作画面がいい人

- ⑤日本経済新聞社が提供する日経テレコン楽天証券版を無料で読みたい人

キャンペーン情報

楽天証券ではキャンペーンも実施中です。

新NISAをお得に始めたい方は、キャンペーンを利用しましょう。

詳しくは楽天証券キャンペーンの記事をご覧ください。

楽天証券は楽天カードクレジット決済で月10万円+楽天キャッシュで月5万円利用すれば、最大月15万円までポイント還元対象です。

楽天証券のクレカ積立は年間カード利用額を問わずポイント還元率が固定なので、毎年のカード利用額を気にせず積立ができます。

楽天カードや楽天銀行の口座があれば入金やポイント獲得もスムーズなので、楽天経済圏を利用している人には特におすすめです。

楽天証券を利用した人の声を見る

※僕の知人に直接話を聞かせてもらいました。

【FAQ】アンソロピックショックと銘柄選びに関するよくある質問

最後に、読者の方々からよく寄せられる質問にお答えします。

- アンソロピックショックはいつまで続く?

-

野村證券の分析によれば、過去の同様のショック局面では株価が50営業日程度で落ち着く傾向がありました。ただし、AIの進化はSaaS企業のビジネスモデルそのものを変革する構造的な変化であるため、単なる一時的なショックで終わらない可能性もあります。SaaS銘柄への影響は「企業ごとのAI対応力」によって分かれていく展開が予想されます。

- SaaS株は今後も下がり続ける?

-

すべてのSaaS株が下がり続けるわけではありません。AIエージェントと連携し、自社のSaaSをAIと組み合わせてより強化する方向に舵を切る企業もあります。重要なのは「AIに代替される企業」と「AIを取り込んで進化する企業」を見極めることです。

- 半導体株はバブルではないのか?

-

AIインフラ需要の拡大は構造的なトレンドであり、単なるバブルとは性質が異なります。ただし、個別銘柄のバリュエーション(PER等)が過度に高くなっている場合は、短期的な調整リスクがあります。「業界全体は成長するが、個別銘柄の株価にはサイクルがある」と考え、投資タイミングと分散を意識することが重要です。

- 電線株は配当目的でも買える?

-

電線株の中では住友電工が相対的に配当利回りが安定しています。ただし、電線セクター全体としてはキャピタルゲイン(値上がり益)を狙う投資が主流です。高配当目的であれば、他のセクターの高配当銘柄と組み合わせたポートフォリオ構築をおすすめします。

- 少額から始めるなら、どの銘柄が良い?

-

少額から始めるなら、1株単位で購入できるSBI証券や楽天証券の単元未満株(S株・かぶミニ)サービスを活用するのがおすすめです。銘柄としては、信越化学工業や住友電工のような「安定性の高い銘柄」から始め、慣れてきたら成長株を追加する方法が初心者にとって取り組みやすいでしょう。

- Anthropicは上場するの?直接投資できる?

-

2025年12月のフィナンシャル・タイムズの報道によると、Anthropicは早ければ2026年にもIPO(新規株式公開)を実施する可能性があるとされています。現時点では未上場のため一般投資家は直接購入できませんが、間接的にはAmazon(Anthropicの株式約16%を保有)やAlphabet(Google、約14%保有)への投資を通じてAnthropicの成長に乗ることが可能です。

- 米国株と日本株、どちらを優先すべき?

-

一概には言えませんが、半導体の「設計・GPU」分野では米国株(NVIDIA、AMD)が圧倒的、一方で「装置・素材・電線」分野では日本株が世界トップクラスのシェアを持っています。為替リスクも考慮した上で、両方をバランスよく持つことが理想的です。日本株のみで始めたい場合は、本記事で紹介した日本企業だけでも十分に質の高いポートフォリオを構築できます。

まとめ:アンソロピックショックを「武器」に変えるために

ここまでお読みいただき、ありがとうございます。最後に、記事全体のポイントを振り返りましょう。

- アンソロピック・ショックの本質:「SaaSの終わり」ではなく「AIインフラの夜明け」。Claude CoworkはSaaS企業のビジネスモデルを揺るがしたが、その裏側ではAIを動かすための半導体・電線・素材の需要が爆発的に拡大している。

- 3セクターはサプライチェーンで繋がっている:半導体(頭脳)→ 電線(神経)→ 素材(骨格)の3層構造でAIインフラを形成。1つのセクターだけでなく、3つを横断的に見ることで、成長の取りこぼしを防ぎながらリスク分散できる。

- 日本企業の強さは「代替の効かない技術独占」:シリコンウエハー、光ファイバー、EUVフォトレジスト──日本企業が世界トップシェアを握る分野は多く、これはAI時代において強力な投資テーマとなる。

- 自分の投資スタイルに合った銘柄を選ぶ:攻め型・守り型・バランス型──正解は1つではない。大切なのは「自分のリスク許容度に合った選択をすること」。

アンソロピック・ショックは、多くの投資家に恐怖を与えました。しかし、歴史を振り返れば、市場のショックは常に「次の成長の入口」でもありました。コロナショック後に半導体株が急騰したように、アンソロピック・ショック後にAIインフラ銘柄が飛躍する可能性は十分にあります。

大切なのは、恐怖に支配されて何もしないことではなく、正しい知識に基づいて、冷静に行動することです。

この記事が、あなたの投資判断の一助になれば幸いです。

最後までお読みいただきありがとうございました。

本記事は情報提供を目的としたものであり、特定の銘柄への投資を推奨・勧誘するものではありません。株式投資にはリスクが伴い、投資元本を割り込む可能性があります。投資判断はご自身の責任と判断において行ってください。本記事に掲載されている情報は、執筆時点のものであり、最新の情報とは異なる場合があります。

ちょくです