「FUJI 6134」と検索したあなたは、たぶん今、軽く混乱しているはずだ。

富士フイルム、富士電機、フジクラ、フジ住宅、フジ・メディア、フジテック……日本には「フジ」と名のつく上場企業がやたら多い。検索結果だけを見ると、IR資料も株価ページも別会社の情報が混ざりやすい。

まず最初に確認しておく。

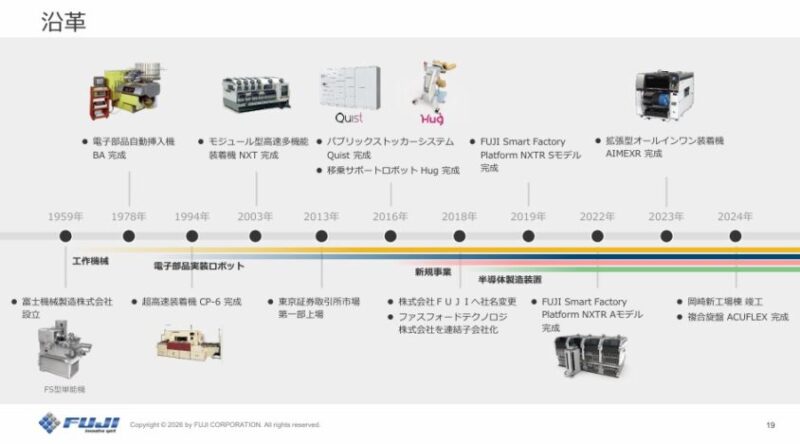

証券コード6134のFUJIは、愛知県知立市に本社を置く、電子部品実装ロボット・工作機械・半導体製造装置を手がける精密機械メーカーだ。旧社名は富士機械製造。2018年に社名を「株式会社FUJI」へ変更した。

そして、この記事の結論はこうだ。

FUJI(6134)は、事業内容・直近業績・財務体質だけを見ればかなり強い。特に2026年3月期第3四半期は、AIサーバー関連需要、NXTRへの切り替え、メモリ市場回復が重なり、業績モメンタムは非常に強い。

ただし、ここで大事なのは、

「良い会社」=「今すぐ割安で買える株」ではない

ということだ。

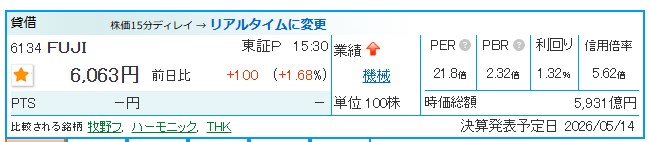

2026年4月28日の株価データでは、FUJIの株価は6,063円、PERは21.8倍、PBRは2.32倍、配当利回りは1.32%となっている。つまり、以前のような「PBR1倍割れの割安バリュー株」として見るより、業績急拡大を織り込んだ成長再評価銘柄として見るべき局面に入っている。

この記事では、FUJI(6134)について以下を整理する。

- FUJIは何の会社か

- 2026年3月期第3四半期決算の良かった点

- 業績好調の理由

- 投資前に見るべきリスク

- ヤマハ発動機など競合との違い

- 株価は割安か、すでに高いのか

- 今から買うならどんな条件が必要か

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

FUJI(6134)はどんな会社か|まず銘柄を間違えない

FUJIは、スマホ、車載機器、家電、通信機器、AIサーバーなどに使われる電子基板の製造工程で必要な電子部品実装ロボットを主力とする会社だ。

特に重要なのが、チップマウンターと呼ばれる装置である。

チップマウンターとは、プリント基板の上に、極小の電子部品を高速かつ高精度で並べていく機械のこと。電子機器の中にある緑色の基板を想像してほしい。

そこに米粒より小さい部品がびっしり並んでいるが、あれを人間の手で置くことはできない。だから、機械が高速・高精度で実装する。

ちょく

ちょくFUJIの資料では、マウンターは表面実装技術、つまりSMTの中核装置として説明されている。最小0.25mm×0.125mmの極小部品を高速・正確に実装し、NXTRでは±10μmレベルの実装精度が示されている。

FUJIの基本情報

| 項目 | 内容 |

| 会社名 | 株式会社FUJI |

| 旧社名 | 富士機械製造株式会社 |

| 証券コード | 6134 |

| 上場市場 | 東証プライム・名証プレミア |

| 本社 | 愛知県知立市山町茶碓山19番地 |

| 創業 | 1959年4月 |

| 代表者 | 五十棲丈二氏 |

| 主要製品 | 電子部品実装ロボット、工作機械、半導体製造装置 |

| 2025年3月期売上高 | 1,273億8,700万円 |

| 2025年3月期連結従業員数 | 2,976名 |

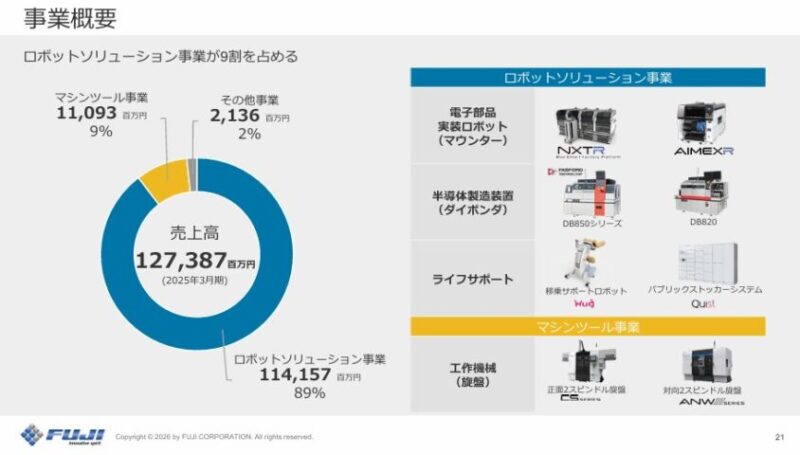

ここで修正しておきたいのは、FUJIを単純に「電子部品実装機と工作機械の2本柱」とだけ見ると、少し古い見方になるという点だ。

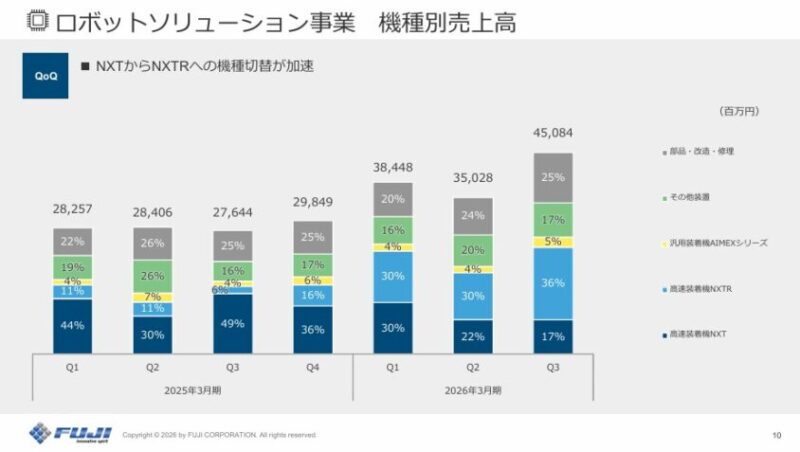

直近の事業区分で見ると、FUJIの中心は明確にロボットソリューション事業である。

2025年3月期の売上高構成は、ロボットソリューション事業が約89%、マシンツール事業が約9%、その他が約2%だった。

ようこ

ようこつまり、FUJIは「工作機械もやっている会社」ではあるが、投資対象として見るなら、ほぼ電子部品実装ロボット・半導体後工程関連に強い会社と考えた方が実態に近いわ。

2026年3月期第3四半期決算はどうだったか|かなり強い内容

2026年2月10日に発表された2026年3月期第3四半期決算は、かなり強い内容だった。

2026年3月期第3四半期累計実績

| 項目 | 実績 | 前年同期比 |

| 受注高 | 1,432億8,300万円 | +72.0% |

| 売上高 | 1,272億9,100万円 | +36.0% |

| 営業利益 | 188億4,700万円 | +92.5% |

| 経常利益 | 200億7,900万円 | +79.7% |

| 四半期純利益 | 160億7,200万円 | +90.2% |

まず、売上高が36%増、営業利益が92.5%増という時点で強い。しかも会社側は、3ヶ月ごとの四半期単独業績として、売上高・利益がいずれも過去最高だったと説明している。

営業利益の伸びが売上の伸びを大きく上回っている点も重要だ。これは、単に売上が増えただけではなく、主力機種NXTRの売上比率上昇、販売数量の増加、売価上昇、操業度改善が利益率を押し上げたためだ。

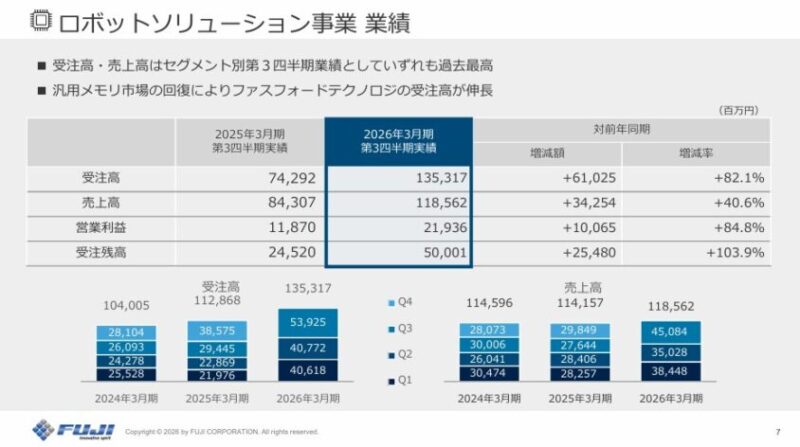

ロボットソリューション事業が業績をけん引

セグメント別に見ると、主役は完全にロボットソリューション事業だ。

| 項目 | 2026年3月期3Q累計 | 前年同期比 |

| 受注高 | 1,353億1,700万円 | +82.1% |

| 売上高 | 1,185億6,200万円 | +40.6% |

| 営業利益 | 219億3,600万円 | +84.8% |

| 受注残高 | 500億100万円 | +103.9% |

この数字を見る限り、FUJIの足元の強さはかなりはっきりしている。

特に注目すべきは、受注残高が前年同期比で約2倍になっていること。受注残は、将来の売上につながる「予約済みの仕事」のようなものだ。ここが増えているということは、短期的には売上の見通しが立ちやすい。

ただし、受注残が大きく増えているからといって、永遠に成長が続くわけではない。

ちょく

ちょく設備投資関連銘柄は、顧客の投資サイクルが止まると一気に受注が冷える。だから「今が強い」と「今後もずっと強い」は分けて考える必要がある。

FUJI業績好調の理由|AIサーバー、NXTR、メモリ回復が重なった

FUJIの直近決算が強かった理由は、大きく3つある。

理由①|AIサーバー関連需要が伸びている

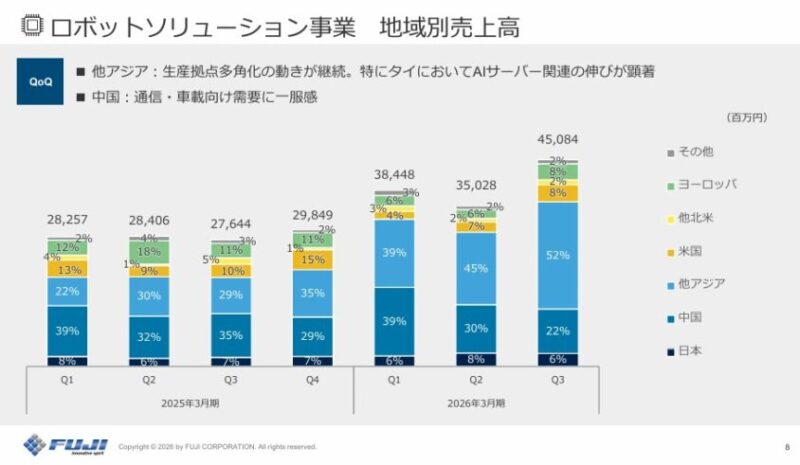

会社側は、ロボットソリューション事業の地域別売上について、他アジア地域で生産拠点多角化の動きが続き、特にタイでAIサーバー関連の伸びが顕著だったと説明している。

これはかなり重要だ。

従来、電子部品実装機はスマホや家電、自動車などの需要に左右されるイメージが強かった。しかし現在は、生成AIの普及により、AIサーバーやサーバー用電源、通信機器向けの基板需要が伸びている。

つまりFUJIは、NVIDIAのGPUやAI半導体そのものを作る会社ではないが、AIサーバーを大量に作るための電子基板生産ラインに関わる会社として、AI投資の周辺需要を取り込んでいる。

ここを間違えてはいけない。

ちょくFUJIは「AI半導体メーカー」ではない。だが、AIサーバーの製造現場で必要とされる装置メーカーとして、AIインフラ投資の恩恵を受けている。

理由②|NXTからNXTRへの切り替えが進んでいる

もう1つの大きなポイントが、主力機種の切り替えだ。

FUJIは、従来の主力機種NXT IIIから、新しい主力機種NXTRへの切り替えを進めている。会社側の説明では、NXTRは自動化と高密度実装の優位性が評価され、通信、AIサーバー、車載、半導体関連など幅広い業種に広がっている。

しかも、Logmi Financeの決算説明会書き起こしでは、NXT IIIは受注ではすでに完売しており、売上も来年度の早い段階でNXTRへ一本化されていく見通しと説明されている。

ちょく

ちょくこれはポジティブだ。古い機種から新しい機種への切り替えが進み、新機種の単価・利益率が高ければ、売上だけでなく利益率にも効いてくる。

ようこ

ようこ実際、今回の営業利益増加要因でも、NXTRの売上割合増加による売価上昇、NXTR増産による操業度改善が利益押し上げ要因として説明されているわ。

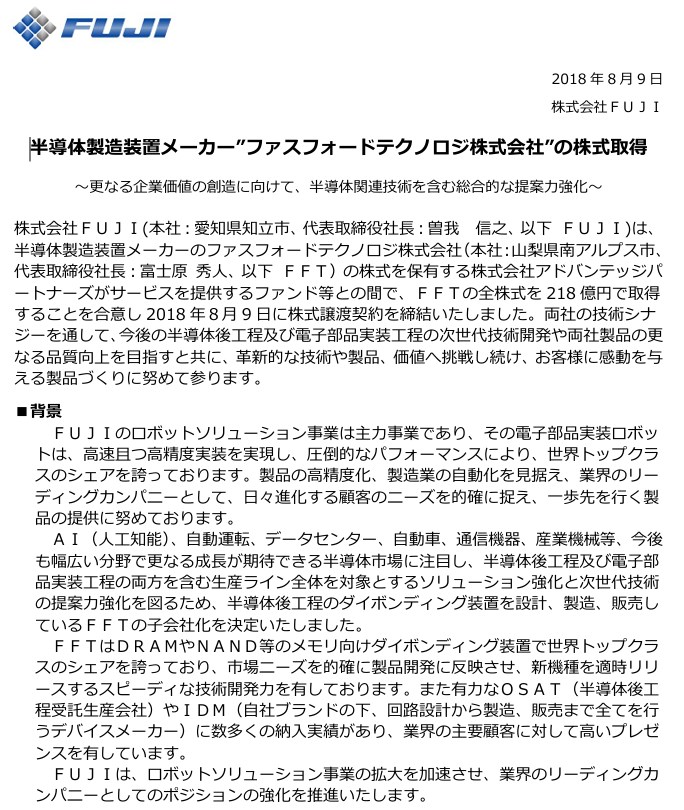

理由③|メモリ市場回復でファスフォードテクノロジが伸びた

FUJIは、2018年にファスフォードテクノロジを連結子会社化している。ファスフォードはダイボンダなど半導体製造装置に関わる会社だ。

2026年3月期第3四半期では、汎用メモリ市場の回復により、ファスフォードテクノロジの受注高が伸長したと会社側は説明している。

ここも重要だ。

FUJIを単純な「マウンター会社」とだけ見ると、今回の半導体関連の回復を見落としやすい。

半導体製造装置メーカー”ファスフォードテクノロジ株式会社”の株式取得の詳細を見る

ボッチ

ボッチ現在のFUJIは、電子部品実装ロボットに加えて、半導体後工程・実装周辺の需要も取り込む構造になっているんだね。

一方で、マシンツール事業は弱い

強い決算の中で、注意すべき弱点もある。

それがマシンツール事業だ。

| 項目 | 2026年3月期3Q累計 | 前年同期比 |

| 受注高 | 62億5,200万円 | -14.0% |

| 売上高 | 72億7,600万円 | -4.8% |

| 営業利益 | 1億6,000万円 | -52.6% |

| 受注残高 | 38億100万円 | -42.8% |

マシンツール事業は、自動車向け設備投資需要が低調に推移し、受注・売上・利益がすべて前年同期比で減少している。

FUJIには工作機械事業もあるが、現在の業績けん引役はほぼロボットソリューション事業であり、マシンツール事業はむしろ足元の弱点になっている。

ちょく

ちょくここは必ず押さえておきたいポイントだ。

FUJIの強み|投資家が評価すべき4つのポイント

強み①|電子部品実装ロボットの大手プレーヤー

FUJIは、世界のSMT・チップマウンター市場における主要プレーヤーの一角だ。

競合には、ヤマハ発動機、パナソニック コネクト、ASMPT、JUKI、Hanwha Precision Machineryなどがいる。

ただし、「世界3強」「世界シェア何%」といった表現は、調査会社や対象市場の切り方によって変わる。

ようこFUJIは、チップマウンター・電子部品実装ロボット市場における世界的な有力メーカーの一角ね。

強み②|NXTRを中心とした技術力

FUJIの強みは、単に「機械を作っている」ことではない。

極小部品を高速・高精度で実装する技術、実装ライン全体の自動化、部品補給や段取り替えを含むスマートファクトリー化に強みがある。

特にNXTRは、足元の業績を押し上げている主力機種であり、従来機種からの切り替えが進んでいる。今後のFUJIを見るうえでは、NXTRの販売比率、受注、利益率への影響が最重要チェックポイントになる。

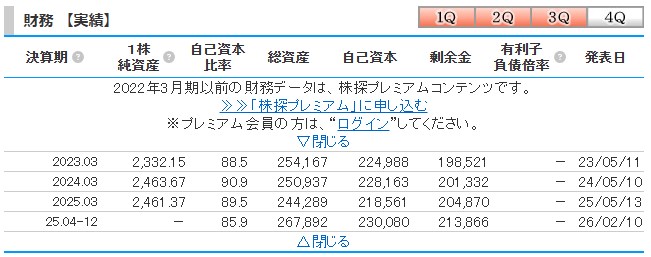

強み③|財務体質がかなり健全

FUJIの財務はかなり強い。

2026年3月期第3四半期末の自己資本比率は85.9%。総資産2,678億9,200万円に対し、純資産は2,302億2,400万円ある。

製造業で自己資本比率85%台というのは、かなり保守的で強い財務体質だ。

ただし、2026年4月28日時点の時価総額は約5,931億円。2026年3月期3Q末の現金及び預金は458億円、有価証券は21億円で、時価総額に対する比率はそこまで大きくない。

ちょく財務は非常に健全。ただし、株価が大きく上昇した現在は、現金性資産だけで時価総額を大きく説明できるような“ネットキャッシュ割安株”ではない。

強み④|AIサーバー・車載・半導体関連の複数テーマに乗れる

FUJIは、単一テーマだけで語る会社ではない。

需要先を見ると、AIサーバー、通信、車載、半導体関連、産業機械、家電など、複数の産業にまたがっている。

特に足元では、AIサーバー関連と半導体関連が強い。これは中長期の追い風だ。

ただし、これも「AIサーバー需要が永遠に伸びる」と決めつけてはいけない。AI関連投資は市場の期待が大きく、設備投資の一巡や半導体株の調整が起きれば、FUJIの株価にも逆風が出る可能性がある。

FUJIの懸念点|買う前に必ず見るべき5つのリスク

リスク①|設備投資サイクルの波が大きい

FUJIは、景気敏感株・設備投資関連株としての性格が強い。

顧客であるEMS、自動車部品メーカー、電子部品メーカー、サーバー関連メーカーが設備投資を増やす局面では、受注が一気に伸びる。逆に、顧客が投資を止めると受注は急に冷える。

ここがFUJI投資の最大の難しさだ。

業績が良いから買うのでは遅い場合がある。シクリカル銘柄では、最高益の発表が株価の天井付近になることも珍しくない。

ちょく今回のFUJIは業績が非常に強い。だからこそ、株価がどこまで織り込んでいるかを見る必要がある。

リスク②|中国依存というより、地域構成の変化を追う必要がある

ネットの記事では「中国依存リスク」がかなり強く書かれていたが、直近決算を見ると少し修正が必要である。

2026年3月期第3四半期のロボットソリューション事業では、他アジア地域の比率が高まり、特にタイでAIサーバー関連の伸びが顕著だった。一方、中国は通信・車載向け需要に一服感があると説明されている。

ようこ

ようこ中国リスクは残るが、足元ではタイ・インドなど他アジアへの生産拠点多角化が追い風になっているわ。

リスク③|競合は強い

チップマウンター・SMT市場には強い競合が多い。

ヤマハ発動機は表面実装機を手がけ、YRMシリーズなどを展開している。パナソニック コネクトも実装関連装置を持つ。海外ではASMPT、Hanwha、JUKIなども存在感がある。

この市場では、単に良い機械を作れば勝てるわけではない。価格、性能、サポート体制、ライン全体の提案力、顧客工場への導入実績が重要になる。

ボッチ

ボッチFUJIは強い会社だが、競争が緩い市場ではないんだね。

リスク④|為替影響

FUJIは海外売上比率が高い会社だ。円安は円換算売上・利益の追い風になりやすい。一方、円高は逆風になる。

2026年3月期の好業績は、AIサーバー需要やNXTRの効果が主因だが、円安環境も株価評価には追い風だった可能性がある。

今後、円高方向に動く場合、業績見通しやバリュエーションの見直しが起きる可能性がある。

リスク⑤|現在の株価は「割安」とは言いにくい

ここは今回の記事でも注意したい点だ。

これまでは、FUJIは「PBR1倍前後で長年ウロウロする割安バリュートラップ予備軍」と言われていた。

しかし、2026年4月28日時点では、株価6,063円、PER21.8倍、PBR2.32倍、配当利回り1.32%。この水準では、少なくとも「PBR1倍割れの割安株」とは言えない。

今のFUJIは低PBRバリュー株というより、AIサーバー・半導体関連需要を織り込んで評価が切り上がった成長期待株として見るべきだ。

ちょくだから、投資判断も変わる。以前なら「財務も強いしPBR1倍割れなら下値余地は限定的」と考えられたかもしれない。しかし、PBR2倍台まで買われた現在は、業績成長が続かなければ株価調整リスクも大きくなる。

FUJIとヤマハ発動機の違い|マウンターで選ぶならどう見るか

FUJIと比較されやすいのが、ヤマハ発動機だ。

ヤマハ発動機は二輪、マリン、ロボティクス、金融サービスなどを持つ総合メーカーであり、その一部として表面実装機・産業用ロボット関連事業を展開している。

FUJIとヤマハ発動機の違い

| 比較項目 | FUJI(6134) | ヤマハ発動機(7272) |

| 事業の中心 | ロボットソリューションが大半 | 二輪・マリンなど多角化 |

| マウンターへの純度 | 高い | 会社全体では一部 |

| 業績のブレ | マウンター需要の影響を受けやすい | 他事業で分散される |

| 投資テーマ性 | AIサーバー・電子部品実装に直結しやすい | マウンターだけでなく総合メーカーとして評価される |

| 向く投資家 | マウンター需要にピンポイントで乗りたい人 | 分散された大型メーカーを好む人 |

マウンター需要そのものに強く張りたいならFUJI。会社全体の安定感や事業分散を重視するならヤマハ発動機。

これが基本的な見方だ。

ちょくヤマハ発動機を「マウンター銘柄」としてだけ買うのは少し違う。ヤマハ発動機の株価は、二輪、マリン、為替、新興国需要などの影響も大きい。

ようこ一方、FUJIはロボットソリューション比率が高いため、電子部品実装ロボットの需要変化が株価に反映されやすいわ。

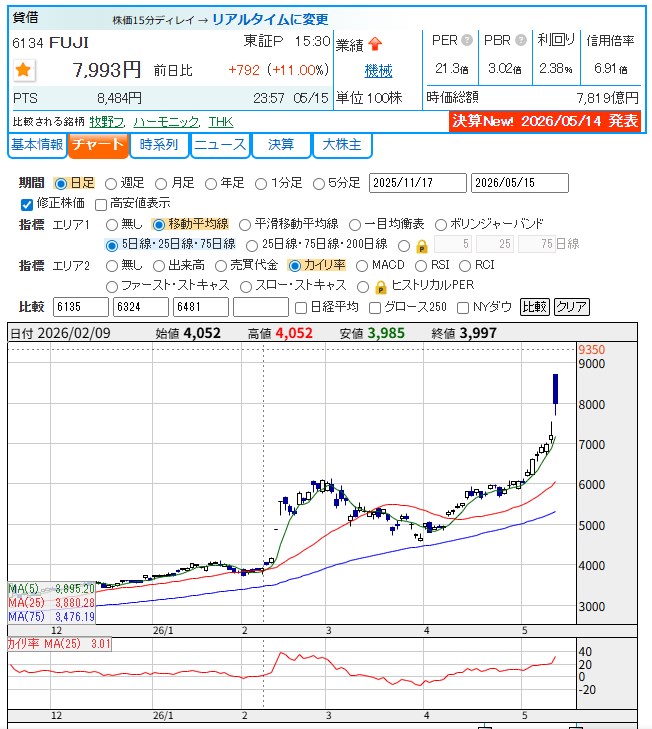

株価分析|6,063円時点では「安い」より「織り込み確認」※2026年4月28日

2026年4月28日時点では、FUJIの株価は6,063円、時価総額は5,931億円、PERは21.8倍、PBRは2.32倍、配当利回りは1.32%となっている。

株価指標の見方

| 指標 | 添付画像ベース | 見方 |

| 株価 | 6,063円 | 高値圏に接近 |

| PER | 21.8倍 | 機械株としては安くない |

| PBR | 2.32倍 | 低PBR株ではない |

| 配当利回り | 1.32% | 配当狙いには物足りない |

| 時価総額 | 約5,931億円 | 中型株から大型寄りへ評価拡大 |

これを見る限り、今のFUJIを「低PBRで放置された割安株」として買うのは危険だ。

むしろ、業績が強いから買われ、AIサーバー関連・半導体関連の期待も乗って、株価が先に評価された状態と見るべきだ。

だから投資判断は、

- 決算は強い

- 会社の事業内容も良い

- 財務も強い

- ただし株価はすでに高評価

- 新規買いは押し目や次回決算確認後が無難

という整理になる。

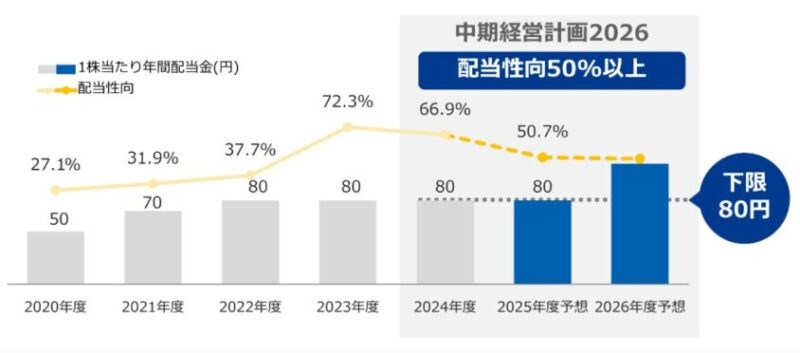

配当と株主還元|配当性向50%以上・年間下限80円がポイント

FUJIの配当方針で重要なのは、配当性向50%以上、年間配当金下限80円という考え方だ。

2026年3月期の予想配当は、中間40円、期末40円、合計80円となっている。

ただし、会社側は期末配当について、業績確定時に方針に基づいて決定すると説明している。2026年3月期の通期予想EPSは277.20円。仮に配当性向50%を意識するなら、最終的な増配余地が議論される可能性はある。

ちょく

ちょくとはいえ、2026年4月28日時点ベースの配当利回りは1.32%。配当だけを目的に買う銘柄ではない。

FUJIの株主還元で見るべきポイントは、配当利回りそのものより、

- 好業績時に増配するか

- 自社株買いを出すか

- PBR2倍台でも資本効率改善を続けるか

- 中期経営計画でROE・資本政策をどう示すか

この4つだ。

今後の株価シナリオ|短期・中期・長期で分けて考える

短期シナリオ|高値追いは慎重

短期では、すでに株価が大きく上がっているため、決算の良さをある程度織り込んでいる可能性がある。

次の焦点は、2026年5月14日に予定されている本決算だ。

ここで市場が見るのは、主に以下の点になる。

- 2026年3月期の着地が上方修正後の計画を上回るか

- 2027年3月期の会社計画が市場期待を満たすか

- NXTRの需要が継続するか

- AIサーバー関連の受注が続くか

- 配当・自社株買いなど還元強化があるか

ちょく

ちょく本決算で来期見通しが保守的だった場合、好業績でも一度売られる可能性がある。

中期シナリオ|受注残とNXTRが続くなら上値余地あり

中期では、ロボットソリューション事業の受注残が重要だ。

受注残が高水準を維持し、NXTRへの切り替えが進み、AIサーバー関連・半導体関連の需要が継続するなら、業績の上振れ期待は残る。

この場合、株価は高PER・高PBRを維持しやすい。

ただし、PER21倍台・PBR2倍台を正当化するには、来期以降も高い成長が必要になる。成長率が鈍化すれば、株価はバリュエーション調整を受ける。

長期シナリオ|電子化の流れは追い風。ただしサイクルは避けられない

長期では、EV、車載電子化、AIサーバー、データセンター、通信機器、半導体後工程など、FUJIにとっての需要先は広い。

電子機器が増えるほど、電子基板の実装工程は必要になる。これは構造的な追い風だ。

ただし、設備投資は必ず波打つ。

ちょくしたがってFUJIは、長期で良い会社だとしても、買い場を間違えると数年単位で含み損を抱える可能性がある。

投資判断|今買う・待つ・見送るの条件

シナリオA|今買ってもよい人

今からでも買ってよいのは、次の条件を満たす人だ。

- すでにFUJIの事業内容を理解している

- 決算後の下落も許容できる

- 一括ではなく分割で入る

- 3〜5年スパンで見られる

- AIサーバー関連需要の継続に賭ける理由を持っている

この場合でも、6,000円台で一気に買うより、まず少額で打診し、本決算と来期見通しを確認しながら追加する方が現実的だ。

シナリオB|待った方がよい人

多くの個人投資家はこちらに入る。

- すでに株価が大きく上がっていて怖い

- PER21倍・PBR2倍台に納得できない

- 決算発表後の反応を見たい

- 5日線・25日線からの過熱感が気になる

- 押し目を待てる

この場合は、焦って買う必要はない。

買うなら、決算後の出尽くし売り、25日線付近への調整、出来高を伴った押し目反転などを待つ方がリスク管理しやすい。

シナリオC|見送るべき人

次のタイプの人は、無理にFUJIを買わなくていい。

- 配当利回り重視

- 値動きの大きい機械株が苦手

- 半導体・AI関連の過熱が怖い

- 1〜2ヶ月で確実に利益を出したい

- 決算短信や受注残を追うのが面倒

FUJIは「買って放置で安心」というタイプの銘柄ではない。四半期ごとに受注高、受注残高、地域別売上、NXTR比率、マシンツール事業の回復を見続ける必要がある。

ようこ

ようこ高バリュエーション銘柄では、こういう「期待値の剥落」が一番怖いわ。

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチ

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリは「売買の中身」まで見られる

松井証券の日本株アプリは、ただ株価やチャートを見るだけのアプリではありません。

東証売買内訳データをもとに、個別銘柄の現物・信用新規・信用返済・機関投資家の空売りなど、売買の中身をスマホで確認できます。

💡 空売りとは?

手元に持っていない株式を他者から借りて売却し、株価が下がったところで買い戻して利益を出す手法。

(※画像の円グラフの緑色部分)

たとえば株価が急落したとき、

「個人の投げ売りなのか?」

「信用買いの返済売りなのか?」

「機関投資家の空売りが増えているのか?」

こうした需給の変化を、感覚ではなくデータで確認しやすくなります。

ちょく

ちょく株式投資で勝率を上げたいなら、松井証券の無料日本株アプリに搭載されている「東証売買内訳データ」の活用が必須級です。

松井証券アプリで確認しやすいポイント

- 機関投資家の空売り数量・金額を確認できる

- 現物買い・現物売りの動きを見られる

- 信用新規・信用返済の内訳をチェックできる

- 円グラフで表示されるため、売買の偏りが視覚的に分かりやすい

短期〜スイング投資をする人ほど、需給チェックは重要です。

好決算なのに株価が伸びない銘柄、材料が出ても上値が重い銘柄は、需給面に原因があるケースもあります。

松井証券の日本株アプリなら、チャートだけでは見えにくい「誰が売っているのか」「どんな売買が増えているのか」を確認する材料になります。

ようこ「なぜ急に株価が下がったのか?」それが個人のパニック売りなのか、機関投資家の意図的な売り仕掛け(空売り)なのかを見極められるわ。

ボッチ「反発を狙う底値買いのチャンス」や「無駄な損切りの回避」に直結するね。

こんな人におすすめ

- 決算後の急騰・急落で、売買の中身を確認したい人

- 機関投資家の空売りが増えていないかチェックしたい人

- 信用買い残・信用返済など、短期資金の動きを見たい人

- 新NISAで買う前に、人気銘柄の需給を確認したい人

- チャート分析だけでなく、売買内訳も見て判断材料を増やしたい人

松井証券の日本株アプリは、口座を持っていれば無料で利用できます。通信料は別途かかりますが、売買内訳データを使った需給分析をスマホで確認できるのは大きなメリットです。

「チャートだけでは不安」「空売りや信用取引の動きも見てから判断したい」という方は、まず松井証券の日本株アプリをチェックしてみてください。

\ 最短5分で完了!プロと同じ情報で勝率UP /

今なら松井証券の口座開設キャンペーンで1,200円相当のポイントが入手可能

松井証券は口座開設のキャンペーンを実施中です。

ちょくポイントをゲットする手順は下記の通りです。

松井証券の公式サイトで証券口座を開設した後、クイズに正解して1,200ポイントをゲット。

Xに入るのは以下のうちどれか?「最大X%貯まる投信残高ポイントサービス」において松井証券で投資信託を保有しているだけで業界最高水準で貯まるポイントは最大X%か? 【必須】

①0.1

②0.5

③1.0

ようこ

ようこクイズの答えは、「③1.0」よ。

※クイズの答え参照元|松井証券:公式サイト

総合口座開設及びNISA口座を新規開設で、1,000ポイントをゲット。

キャンペーン詳細はコチラの記事で解説

※売買内訳データは投資判断の参考情報であり、将来の株価上昇・下落を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

ちょく面倒な分析は不要!円グラフで売買内訳を見られるので、空売りや信用取引の動きが視覚的に分かりやすいですよ。

ようこ松井証券で口座開設してアプリをダウンロードすれば、売買内訳データを使った需給分析が無料でずっと使えるわ。

新NISAにおすすめネット証券3社

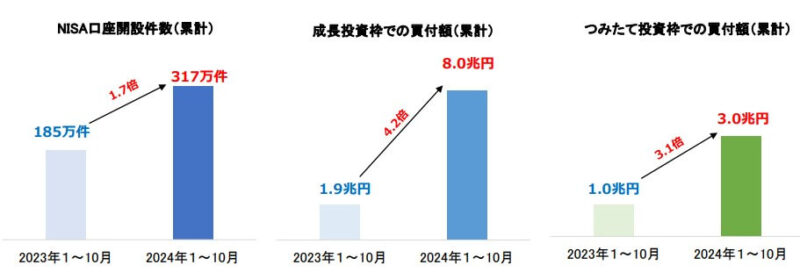

2024年1月に始まった新NISAの口座開設が加速しています。

金融庁は2024年9月17日に、2024年6月末時点の少額投資非課税制度(NISA)の口座数は、3月末時点から4.5%増え合計で約2427万口座を突破したと発表しました。

新NISAは開始後の1カ月間で4%増えており、開設ペースは直近3カ月間の平均の2倍に達し、増加分の9割をネット証券が占めています。

(参照|日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

ボッチ日本証券業協会の調査を見ると、2024年1~10月の口座開設数や買付額が大きく増えていると分かるね。

引用|日本証券業協会|「NISA 口座の開設・利用状況調査結果(証券会社10社・2024年10月末時点)

ようこネット証券の口座開設や維持費は無料なので安心してね。

選んだネット証券は、一生付き合うパートナーになるかもしれません。

自分に合った証券会社かどうか考えて決めましょう。

ちょく僕は下記の3社とも開設して利用しています。

3社の特徴や良さをそれぞれ紹介するので、参考にしてください。

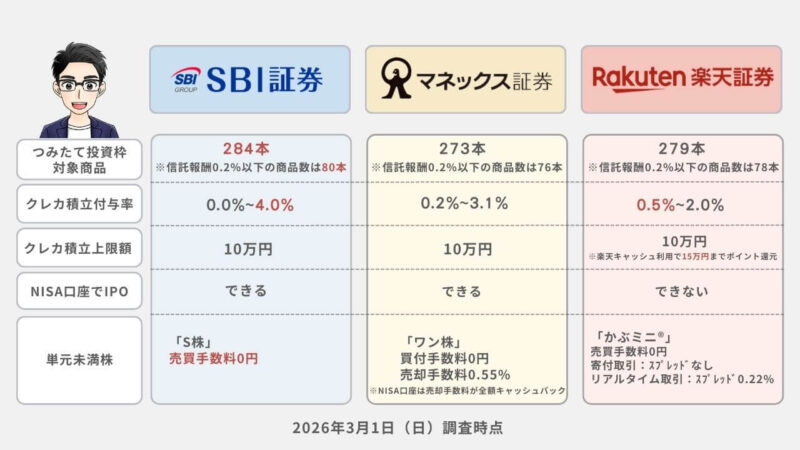

SBI証券|投資経験0の初心者も安心!つみたて投資枠の商品数No.1

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

284本 | 三井住友カード/Olive タカシマヤカード 東急カード アプラスカード UCSマークがついたクレジットカード 大丸松坂屋カード オリコカード | Vポイント dポイント PayPayポイント Pontaポイント JALのマイル |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0%~最大4.0 % ※年間利用金額に応じて、ポイント付与率が変動する | ネット証券口座数No.1※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | iD加盟店やVisaのタッチ決済 ANAマイル Vポイント投資など |

※1 SBIの口座数には、2019年4月末以降SBIネオモバイル証券(2024年1月9日、SBI証券と

合併)の口座数、2020年10月末以降SBIネオトレード証券の口座数、2021年8月末以降

FOLIO口座数を含む

SBI証券はこんな人におすすめ!

- ①Vポイント、Pontaポイント、dポイント、PayPayポイント、JALのマイルのどれかを貯めたい人

- ②三井住友カードやOliveを持っている人(クレカ積立でVポイントが貯まる)

- ③最低金額100円という少額から積立投資を始めたい人

- ④手数料を最小限に抑えて投資したい人

- ⑤業績が右肩上がりの安定した企業で投資したい人

キャンペーン情報

SBI証券ではキャンペーンを実施中です。

他のみんなよりもお得な特典をゲットして、新NISAを始めたい方はキャンペーンを利用しましょう。

詳しくはSBI証券キャンペーンの記事をご覧ください。

SBI証券は、つみたて投資枠の商品数No.1のネット証券です。

三井住友カードやOliveのクレカ積立などで貯めたVポイントは、国内株式や投資信託の金額指定買付・積立買付に利用できます。

新NISA関連の動画セミナーやシミュレーション機能もあり、投資初心者に手厚く安心です。

SBI証券を利用した人の声を見る

※僕の元同僚や知人に、直接話を聞かせてもらいました。

マネックス証券|クレカ積立のポイント還元率No.1!dポイントがざくざく貯まる

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

273本 | マネックスカード dカード | マネックスポイント dポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

0.2%~最大3.1% ※dカードは積立金額でポイント還元率が変動する 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% | 新NISA取引は売買手数料が 無料※1 | Amazonギフトカード Pontaポイント WAONポイント Vポイント dポイント投資など |

※1 日本株、米国株、中国株についてNISAで取引可能なのは現物取引です。

マネックス証券はこんな人におすすめ!

キャンペーン情報

マネックス証券ではdカード積立開始を記念して、NTTドコモとの「dカード積立開始記念キャンペーン」を実施中です。

dカード積立とショッピング等で、dカード積立の積立額の最大10.0%をdポイントで還元するキャンペーンです。

クレカ積立でポイントを効率よく貯めたい方や、米国株投資に興味がある方は、マネックス証券の口座開設を検討してみてくださいね。

マネックス証券はクレカ積立の基本ポイント還元率がNo.1の1.1%なので、クレジットカード決済でポイントを効率よく稼ぎたい方には特におすすめです。

クレカ積立にdカード®・dカード GOLD®・dカード PLATINUMが使えるようになったので、dポイントがざくざく貯まります。

マネックス証券で口座開設すれば無料で利用できる、銘柄スカウターは銘柄探しを超効率化できる便利アプリです。

ようこ

ようこ新NISAの銘柄を分析するなら、マネックス証券の銘柄スカウターが神ツールで使いやすいわ。

楽天証券|楽天ユーザーにお得!楽天ポイントがざくざく貯まる

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

279本 | 楽天カード | 楽天ポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~2.0% ※カードのランクでポイント還元率が変動 ※年間カード利用額を問わずポイント還元率は固定 | NISA口座数が業界最多の600万口座突破※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | 楽天経済圏での買い物 楽天ポイント投資など |

※1 金融庁「NISA口座の利用状況調査(令和6年9月末時点)」および各社ホームページ上での開示情報により、楽天証券にて集計

楽天証券はこんな人におすすめ!

- ①楽天ポイントを貯めている人

- ②楽天カードを持っている人(クレカ積立で楽天ポイントが貯まる)

- ③クレジットカードの年間利用金額を気にせずクレカ積立したい人

- ④初心者でも使いやすい操作画面がいい人

- ⑤日本経済新聞社が提供する日経テレコン楽天証券版を無料で読みたい人

キャンペーン情報

楽天証券ではキャンペーンも実施中です。

新NISAをお得に始めたい方は、キャンペーンを利用しましょう。

詳しくは楽天証券キャンペーンの記事をご覧ください。

楽天証券は楽天カードクレジット決済で月10万円+楽天キャッシュで月5万円利用すれば、最大月15万円までポイント還元対象です。

楽天証券のクレカ積立は年間カード利用額を問わずポイント還元率が固定なので、毎年のカード利用額を気にせず積立ができます。

楽天カードや楽天銀行の口座があれば入金やポイント獲得もスムーズなので、楽天経済圏を利用している人には特におすすめです。

楽天証券を利用した人の声を見る

※僕の知人に直接話を聞かせてもらいました。

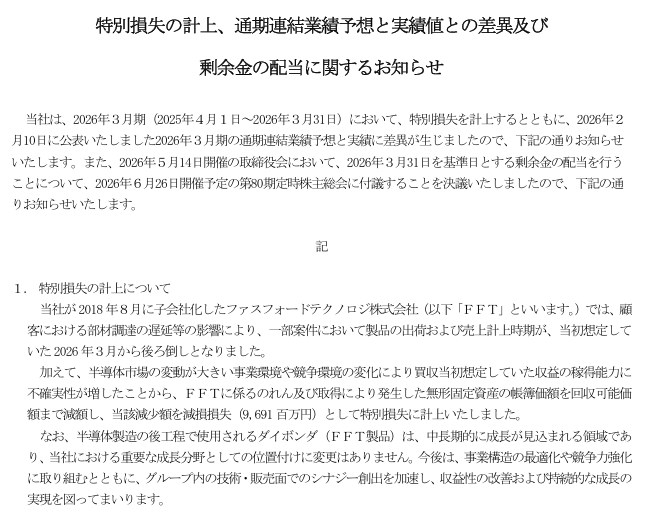

【最新決算追記】FUJI(6134)の2026年3月期決算はかなり強い。AIサーバー需要で再成長局面へ

2026年5月14日、FUJI(6134)が2026年3月期の本決算を発表しました。

結論から言うと、今回の決算は「AIサーバー関連需要を背景に、主力のロボットソリューション事業が大きく伸びた強い決算」と見てよい内容です。

一方で、子会社ファスフォードテクノロジに関する減損損失を計上しており、最終利益だけを見るとやや分かりにくい決算になっています。

ちょくここでは、今回の決算で本当に見るべきポイントを整理します。

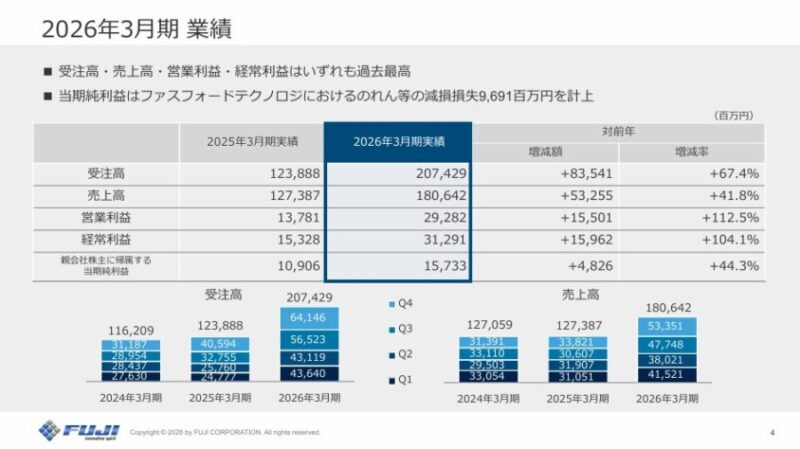

2026年3月期の実績:売上・営業利益・経常利益はいずれも大幅増

| 項目 | 2025年3月期 | 2026年3月期 | 前期比 |

|---|---|---|---|

| 売上高 | 1,273億円 | 1,806億円 | +41.8% |

| 営業利益 | 137億円 | 292億円 | +112.5% |

| 経常利益 | 153億円 | 312億円 | +104.1% |

| 親会社株主に帰属する当期純利益 | 109億円 | 157億円 | +44.3% |

| 年間配当 | 80円 | 90円 | +10円 |

売上高は前期比41.8%増の1,806億円、営業利益は同112.5%増の292億円、経常利益は同104.1%増の312億円となりました。

特に注目すべきは、営業利益が前期比で2倍超に拡大している点です。単なる増収ではなく、利益率も改善しており、AIサーバー関連需要の取り込みが業績にしっかり反映されています。

なお、当期純利益の伸びが営業利益や経常利益ほど大きくないのは、ファスフォードテクノロジに関する減損損失9,691百万円を特別損失として計上した影響です。

ようこつまり、本業の稼ぐ力は大きく改善している一方、会計上の一時的な損失が最終利益を押し下げたと見るのが自然よ。

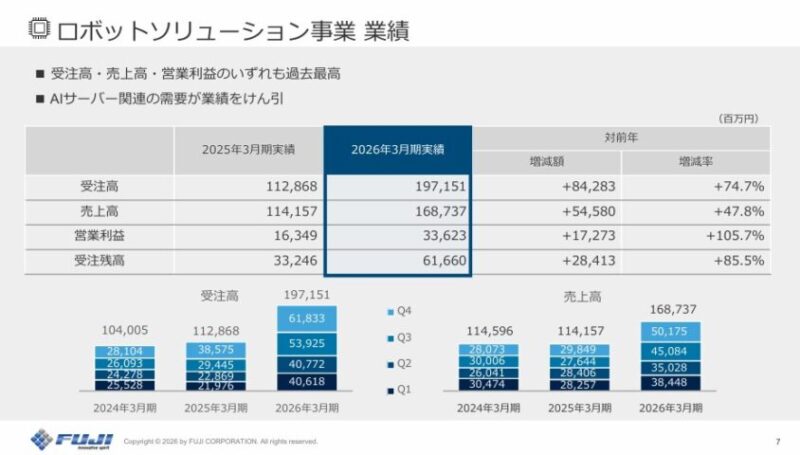

良かった点①:ロボットソリューション事業が圧倒的に強い

今回の決算で最も評価したいのは、主力のロボットソリューション事業です。

| ロボットソリューション事業 | 2025年3月期 | 2026年3月期 | 前期比 |

|---|---|---|---|

| 受注高 | 1,128億円 | 1,971億円 | +74.7% |

| 売上高 | 1,141億円 | 1,687億円 | +47.8% |

| 営業利益 | 163億円 | 336億円 | +105.7% |

| 受注残高 | 332億円 | 616億円 | +85.5% |

ロボットソリューション事業では、受注高・売上高・営業利益・受注残高がすべて大きく伸びました。

会社側は、タイ・インドを中心としたアジア地域でAIサーバー関連の設備需要が高水準で推移したことに加え、ダイボンダを含む半導体関連の設備需要も伸びたと説明しています。

ちょくここは非常に重要です。FUJIは単なる工作機械メーカーではなく、電子部品実装ロボット、マウンター、半導体製造装置を通じて、AIサーバー・半導体サプライチェーンの設備投資需要を取り込める企業になっています。

良かった点②:受注残高が大きく増加し、来期売上の見通しが良い

株価を見るうえで、今回かなり大事なのが受注残高です。

ロボットソリューション事業の受注残高は、前期末の332億円から616億円へ大きく増えています。これは、まだ売上として計上されていない将来の売上候補が積み上がっているという意味です。

イメージとしては、受注高が「水槽に入ってくる水」、売上高が「水槽から出ていく水」、受注残高が「水槽にたまっている水」です。今回のFUJIは、受注という水が大きく流れ込み、受注残という水位も高くなっています。

ボッチ

ボッチそのため、来期以降の売上に対する安心感が強まりやすい決算内容だよ。

良かった点③:2027年3月期予想もかなり強い

さらに、2027年3月期の会社予想も強い内容でした。

| 項目 | 2026年3月期実績 | 2027年3月期予想 | 前期比 |

|---|---|---|---|

| 売上高 | 1,806億円 | 2,110億円 | +16.8% |

| 営業利益 | 292億円 | 436億円 | +48.9% |

| 営業利益率 | 16.2% | 20.7% | 改善予想 |

| 経常利益 | 312億円 | 443億円 | +41.6% |

| 親会社株主に帰属する当期純利益 | 157億円 | 330億円 | +109.7% |

| 年間配当 | 90円 | 190円 | +100円 |

会社側は、2027年3月期についてもAIサーバー関連・半導体関連の継続的な需要を見込んでいます。

特に営業利益率が16.2%から20.7%へ改善する見通しである点は、かなりポジティブです。売上が伸びるだけでなく、利益率の高い製品構成や操業度改善によって、利益の伸びが売上の伸びを上回る計画になっています。

さらに、年間配当は2026年3月期の90円から、2027年3月期は190円予想へ大幅増配となっています。

ちょく配当性向50%を基本とする方針に沿ったものですが、株主還元面でもかなりインパクトのある内容です。

注意点①:ファスフォードテクノロジの減損は無視できない

一方で、懸念点もあります。

まず、子会社ファスフォードテクノロジに関する減損損失9,691百万円です。

会社側は、顧客における部材調達の遅延などにより、一部案件の出荷・売上計上時期が後ろ倒しになったことに加え、半導体市場や競争環境の変化により、買収当初に想定していた収益獲得能力に不確実性が増したと説明しています。

ただし、同社はダイボンダを中長期的に成長が見込まれる領域と位置づけており、重要な成長分野であること自体は変えていません。

ようこ

ようこつまり、今回の減損はマイナス材料ですが、ダイボンダ事業そのものを諦めたわけではない点は押さえておきたいところね。

注意点②:マシンツール事業は赤字転落

もう1つの注意点は、マシンツール事業です。

| マシンツール事業 | 2025年3月期 | 2026年3月期 | 前期比 |

|---|---|---|---|

| 受注高 | 89億円 | 80億円 | -9.9% |

| 売上高 | 110億円 | 97億円 | -12.5% |

| 営業利益 | 7.4億円 | ▲1.0億円 | 赤字転落 |

| 受注残高 | 48億円 | 31億円 | -34.9% |

自動車関連の設備投資需要が低調に推移し、特に北米市場で販売数量が大きく減少しました。

現在のFUJIの成長ドライバーは明らかにロボットソリューション事業ですが、マシンツール事業の回復が遅れる場合、全体の利益成長の足を引っ張る可能性があります。

注意点③:売掛金・棚卸資産の増加で営業キャッシュフローは減少

財務面では、営業キャッシュフローが前期の234億円から、2026年3月期は91億円に減少しています。

これは、売上債権や棚卸資産が増加した影響が大きいです。成長局面では売掛金や在庫が増えやすいため、必ずしも悪い変化とは限りません。

ただし、今後も売上が伸びる一方でキャッシュの回収が遅れる場合は、利益の伸びほど資金繰りが改善しない可能性もあります。

ボッチ

ボッチ今後は、利益成長だけでなく営業キャッシュフローの改善も確認したいところだね。

株価への影響:短期的には好感されやすいが、すでに期待も乗っている

今回の決算は、株価にはポジティブに評価されやすい内容です。

- 2026年3月期の営業利益が前期比2倍超

- ロボットソリューション事業の受注・売上・利益が過去最高水準

- AIサーバー関連需要が継続

- 2027年3月期も大幅増益予想

- 年間配当190円予想への大幅増配

これらを考えると、FUJIはAIサーバー関連・半導体製造装置関連の再評価銘柄として見られやすくなっています。

ただし、株価がすでに大きく上昇している局面では、好決算でも短期的には利益確定売りが出る可能性があります。

ちょく特に、PERや配当利回りだけで割安・割高を判断するのではなく、来期の営業利益436億円がどこまで達成可能かを見極める必要があります。

今後の株価を見るうえでは、次の3点が重要です。

- AIサーバー関連需要が2027年3月期も継続するか

- ロボットソリューション事業の受注残高が高水準を維持できるか

- マシンツール事業とファスフォードテクノロジの収益性が改善するか

まとめ:FUJIは「AIサーバー設備投資の恩恵を受ける実装機メーカー」として再評価局面

今回のFUJIの決算は、かなり強い内容でした。

特に、主力のロボットソリューション事業がAIサーバー関連需要を取り込み、受注・売上・利益を大きく伸ばしている点は高く評価できます。

一方で、ファスフォードテクノロジの減損、マシンツール事業の赤字、営業キャッシュフローの減少といった注意点もあります。

そのため、FUJIを見るうえでは、単純に「最終利益が増えた」「配当が増えた」だけで判断するのではなく、AIサーバー関連需要による受注残の積み上がりが、どこまで来期以降の売上・利益につながるかを見ることが重要です。

ちょく個人的には、FUJIは半導体・AIサーバー関連の中でも、実需が数字に出ている注目銘柄として、今後も決算ごとの受注高・受注残高・営業利益率を追いかけたい銘柄だと考えています。

※本記事は特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。

FAQ|FUJI(6134)でよくある疑問

FUJI(6134)と富士フイルム・富士電機・フジクラは同じ会社ですか?

まったく別会社だ。FUJI(6134)は電子部品実装ロボット・工作機械・半導体製造装置を手がける機械メーカー。富士フイルムはヘルスケア・材料、富士電機は電力機器・パワー半導体、フジクラは電線・光ファイバー関連の会社だ。

FUJIはAI関連株ですか?

AI半導体そのものを作る会社ではない。ただし、AIサーバー関連の電子基板製造ライン向け需要を取り込んでおり、AIインフラ投資の周辺銘柄として見ることはできる。

FUJIは半導体製造装置株ですか?

前工程の半導体製造装置メーカーとは違う。主力は電子部品実装ロボットであり、さらにファスフォードテクノロジを通じて半導体後工程・ダイボンダ関連の需要も取り込む会社と見るのが正確だ。

今のFUJIは割安ですか?

2026年4月28日時点のPER21.8倍、PBR2.32倍を見る限り、低PBRの割安株とは言いにくい。業績成長への期待を織り込んだ株価水準と見るべきだ。

新NISAで買うならどうですか?

成長投資枠で買う候補にはなるが、値動きの大きい設備投資関連株である点に注意が必要だ。新NISAだからといって、損切りしにくい心理になって高値掴みするのは避けたい。買うなら少額・分割・決算確認を前提にした方がよい。

次に見るべき決算ポイントは?

2026年5月14日予定の本決算で、2027年3月期の会社計画、受注高、受注残、NXTR比率、AIサーバー関連需要、ファスフォードテクノロジの受注、マシンツール事業の回復、配当・自社株買いの有無を見るべきだ。

最終結論|FUJIは良い会社。ただし今は「割安株」ではない

最後に、この記事の結論をまとめる。

FUJI(6134)は、電子部品実装ロボットの有力メーカーであり、2026年3月期第3四半期決算はかなり強い。

AIサーバー関連需要、NXTRへの切り替え、メモリ市場回復が重なり、受注・売上・利益は大きく伸びている。財務も非常に健全だ。

一方で、現在の株価はすでに大きく上昇しており、2026年4月28日時点ではPER21.8倍、PBR2.32倍、配当利回り1.32%。これはもう「PBR1倍割れで放置された割安株」ではない。

だから、投資判断はこうなる。

- 会社の質:かなり良い

- 直近決算:かなり強い

- 財務:かなり健全

- テーマ性:AIサーバー・半導体関連で強い

- 株価水準:すでに期待を織り込みつつある

- 新規買い:高値追いより、押し目・決算確認後が無難

FUJIは、良い会社だ。だが、良い会社を高すぎるところで買えば、投資成績は悪くなる。

ちょく今からFUJIを見るなら、焦って飛びつくより、本決算、来期予想、受注残、NXTR比率、AIサーバー関連需要の継続性を確認しながら、押し目を待つ方が堅実だ。