「KOKUSAI ELECTRIC(コクサイエレ/証券コード6525)」は、半導体製造装置の中でも成膜プロセス装置・トリートメント(膜質改善)プロセス装置に強みを持つ、日本の半導体装置メーカーです。

東京エレクトロンやアドバンテストのような知名度抜群の大型半導体株と比べると、KOKUSAI ELECTRICは少し地味に見えるかもしれません。しかし、実際にはバッチ成膜装置・枚葉トリートメント装置で世界トップクラスのシェアを持つ、かなり本格派の半導体製造装置株です。

一方で、何も考えずに「AI半導体関連だから買い」と飛びつくのは危険です。直近の2026年3月期第3四半期累計では、売上収益は1,731億円(前年同期比0.9%減)、営業利益は325億円(同18.1%減)と、表面上は減収減益でした。理由は、DRAM向けアップグレード改造などのサービス売上は伸びたものの、前期に強かった中国地場DRAM向け装置販売が落ち着いたためです。

つまりKOKUSAI ELECTRICは、中長期ではAI・HBM・3D NAND・GAAという追い風を受けやすい一方、短期ではメモリ市況・中国向け投資・大株主の需給イベント・バリュエーションで大きく揺れやすい銘柄です。

この記事では、KOKUSAI ELECTRICがどんな会社なのか、何がすごいのか、直近決算の評価、今後の成長シナリオ、弱点、株価の見方、新NISAで買うならどう考えるべきかを、個人投資家目線で整理します。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

結論:KOKUSAI ELECTRICは「半導体装置のニッチ本命」。ただし高配当・割安狙いではない

最初に結論から言います。

KOKUSAI ELECTRICは、半導体製造装置の中でも成膜・熱処理・膜質改善という重要工程に強い、ニッチ型の本格派成長株です。

特に、半導体デバイスの三次元化・微細化・高性能化が進むほど、同社の得意領域であるバッチALD、LP-CVD、酸化、拡散、アニール、トリートメント技術の重要性は高まりやすくなります。

ただし、投資対象として見る場合は、次のように整理するのが現実的です。

| 項目 | 評価 | 理由 |

|---|---|---|

| 事業の質 | 高い | 成膜・膜質改善プロセスで世界トップクラスのシェア。技術参入障壁が高い |

| 成長性 | 高い | AI、HBM、DRAM世代交代、3D NAND、GAA、先端パッケージングが追い風 |

| 安定性 | 中程度 | サービス売上は増えているが、装置販売は半導体設備投資サイクルに左右される |

| 株主還元 | 控えめ | 2026年3月期予想配当は36円。高配当株ではなく成長投資型 |

| 株価水準 | やや注意 | PER・PBRは高めに出やすく、好材料をある程度織り込む局面では押し目待ちが必要 |

| 新NISA適性 | サテライト向き | 長期成長は狙えるが、コア資産ではなく半導体テーマ枠として分散保有が現実的 |

ちょく

ちょく一言でまとめるなら、KOKUSAI ELECTRICは「長期で半導体の構造変化を取りにいく銘柄」であり、「配当をもらいながら安心して放置する銘柄」ではありません。

KOKUSAI ELECTRICとは?会社の基本情報

KOKUSAI ELECTRICは、半導体製造装置の開発・製造・販売・搬入・セットアップ、さらにメンテナンス・修理・部品販売などのサービスを主要事業とする会社です。

| 正式社名 | 株式会社 KOKUSAI ELECTRIC |

| 証券コード | 6525 |

| 上場市場 | 東証プライム |

| 本社所在地 | 東京都千代田区大手町一丁目9番5号 大手町フィナンシャルシティ ノースタワー23階 |

| 設立年月日 | 2017年2月2日 |

| 決算期 | 3月 |

| 従業員数 | 連結2,540人、単体1,148人(2025年3月31日時点) |

| 主な事業 | 半導体製造装置の開発・製造・販売・サービス |

同社のルーツは、旧・日立国際電気の半導体製造装置事業です。

もともとは日立グループの中で半導体製造装置を手がけていた事業が、KKR傘下での再編を経て、現在のKOKUSAI ELECTRICとして独立しました。

日立国際電気からKOKUSAI ELECTRICになるまでの流れ

| 時期 | 出来事 | ポイント |

|---|---|---|

| 1949年 | 国際電気株式会社を設立 | 電気通信機器などを扱う会社としてスタート |

| 1956年 | 半導体製造装置事業を開始 | シリコン単結晶引上装置を受注 |

| 2000年 | 日立国際電気に商号変更 | 国際電気・日立電子・八木アンテナが合併 |

| 2017年 | KKRが成膜プロセスソリューション事業の資本パートナーに選定 | 半導体装置事業を分離する流れが始まる |

| 2018年 | 会社分割で成膜プロセスソリューション事業を承継し、KOKUSAI ELECTRICに商号変更 | 現在の会社の形に近づく |

| 2023年 | 東証プライム市場に上場 | 半導体製造装置株として市場の注目を集める |

| 2024年 | 砺波事業所の操業開始 | 生産能力拡大と富山事業所の研究開発拠点化を推進 |

ようこ

ようこここで大事なのは、KOKUSAI ELECTRICを「昔の日立国際電気そのもの」と見るのではなく、旧・日立国際電気の半導体製造装置事業を源流に持つ、成膜・膜質改善プロセスに特化した装置メーカーとして見ることよ。

KOKUSAI ELECTRICは何を作っている会社?

KOKUSAI ELECTRICの主力は、半導体製造の前工程で使われる成膜プロセス装置とトリートメント(膜質改善)プロセス装置です。

半導体は、ウェーハの上に極めて薄い膜を何層も形成し、不要な部分を削り、また膜を重ねるという工程を繰り返して作られます。

KOKUSAI ELECTRICが得意とするのは、この中の「薄い膜をきれいに作る」「作った膜の品質を改善する」という領域です。

成膜プロセス装置とは?

成膜プロセス装置は、ウェーハ上に回路素材となるナノレベルの薄膜を形成する装置です。半導体デバイスの構造が複雑化・三次元化するほど、ウェーハ表面は深く狭く複雑な形状になり、難易度の高い成膜が必要になります。

KOKUSAI ELECTRICは、LP-CVD、酸化、アニール、拡散、ALDといった技術に対応した成膜装置を提供しています。

- LP-CVD:低圧環境で化学反応により薄膜を形成する技術

- ALD:原子層レベルで薄膜を積み重ねる高精度な成膜技術

- 酸化・拡散:半導体の電気的特性を作り込む重要工程

- アニール:熱処理によって膜や材料の性質を整える工程

この中でも特に重要なのが、バッチALD技術です。ALDは高品質な薄膜を作れる一方、一般的には処理時間が長くなりやすい技術です。

ボッチ

ボッチそこで、一度に数十枚以上のウェーハを処理できるバッチ成膜技術と組み合わせることで、高難易度成膜と高生産性を両立するのがKOKUSAI ELECTRICの強みだよ。

トリートメント(膜質改善)プロセス装置とは?

トリートメント装置は、形成した薄膜にプラズマや熱を加えることで、不純物を除去したり、粒子を安定させたりして、膜の品質を高める装置です。

半導体の微細化が進むと、低温環境で高品質な膜を作る必要があります。そのため、成膜そのものだけでなく、成膜後の膜質改善技術も重要になります。

KOKUSAI ELECTRICは、窒化・酸化・キュア・アニールなどに対応したトリートメント装置を提供しています。

KOKUSAI ELECTRICを一言で表すなら

KOKUSAI ELECTRICを一言で表すなら、「半導体の立体化・微細化に必要な、成膜と膜質改善の職人企業」です。

エヌビディアのように表舞台で注目される会社ではありません。

しかし、AI半導体、HBM、3D NAND、GAAロジックが進化すればするほど、裏側では高品質な成膜・熱処理・膜質改善の重要性が上がります。

ちょく

ちょくそこにKOKUSAI ELECTRICの投資テーマがあります。

何がすごい?KOKUSAI ELECTRICの強み

強み①:バッチ成膜装置・枚葉トリートメント装置で世界トップクラス

KOKUSAI ELECTRICの最大の強みは、バッチ成膜装置と枚葉トリートメント装置で世界トップクラスのシェアを持つことです。

バッチ式とは、ウェーハを1枚ずつ処理するのではなく、数十枚以上をまとめて処理する方式です。枚葉式に比べて高い生産性を出しやすく、量産工程で威力を発揮します。

特に3D NANDのように、縦方向に何百層も積み上げる半導体では、深い穴や溝の内部に均一な膜を形成する必要があります。ここで重要になるのが、KOKUSAI ELECTRICのバッチALDや高アスペクト比構造への成膜技術です。

ようこ

ようこKOKUSAI ELECTRICはバッチ成膜装置・枚葉トリートメント装置で世界トップクラスのシェアを持つ、数少ない有力メーカーの一角よ。

強み②:AI・HBM・DRAM世代交代の追い風を受けやすい

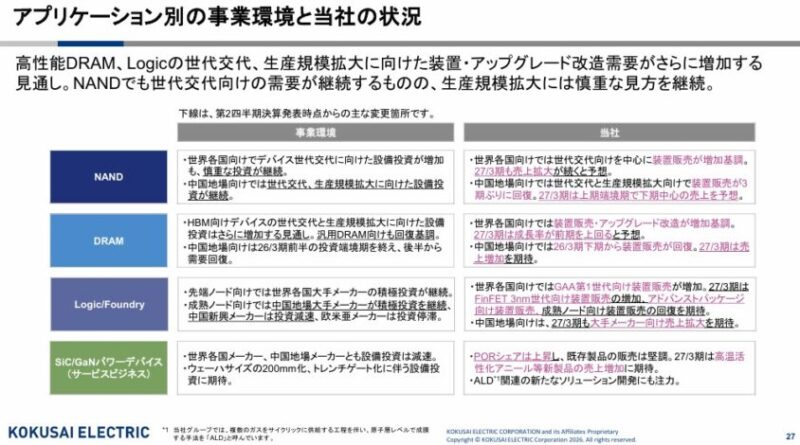

2026年3月期第3四半期の決算説明資料では、生成AI用途の高性能Logic、DRAMを中心に、世代交代・生産規模拡大投資が高水準で推移していると説明されています。

特に重要なのは、HBMの増産と新世代HBMへの切り替えです。HBMはAIサーバー向けGPUに不可欠な高帯域メモリであり、その土台にはDRAMの高性能化・積層化があります。

DRAM向け投資が強くなるほど、KOKUSAI ELECTRICの装置販売やアップグレード改造需要にも追い風が吹きやすくなります。

ちょく

ちょく同社は質疑応答で、2027年3月期に向けた成長ドライバーとして、装置売上では先端DRAM向けが最も力強く、続いて先端Logic/Foundry向けが伸びる見方を示しています。また、アップグレード改造売上は、2026年3月期と同様にDRAM向けが中心になるとの見方です。

強み③:GAA・2nm世代の最先端ロジックにも関係する

もうひとつの追い風が、ロジック半導体のGAA(Gate All Around)への移行です。

2nm世代以降の最先端ロジックでは、トランジスタ構造がさらに複雑になります。GAAでは、ゲートがチャネルを複数方向から包み込むような構造になるため、極めて均一で高品質な成膜が必要です。つまり、ALDや高精度な膜形成技術の重要性が高まります。

KOKUSAI ELECTRICは、2026年3月期のGAA向け売上が当初想定より一部2027年3月期にずれ込む見通しを示していますが、投資意欲やPOR(顧客の製造プロセスでの装置認定)が弱くなっているわけではないと説明しています。

ボッチ

ボッチここは短期的な出荷タイミングのズレと、中長期テーマを分けて見る必要があるね。

強み④:サービス売上が増えている

半導体製造装置メーカーは、新規装置を売って終わりではありません。装置は顧客工場で長期間稼働し、その間に部品交換、修理、保守、改造、アップグレードが発生します。

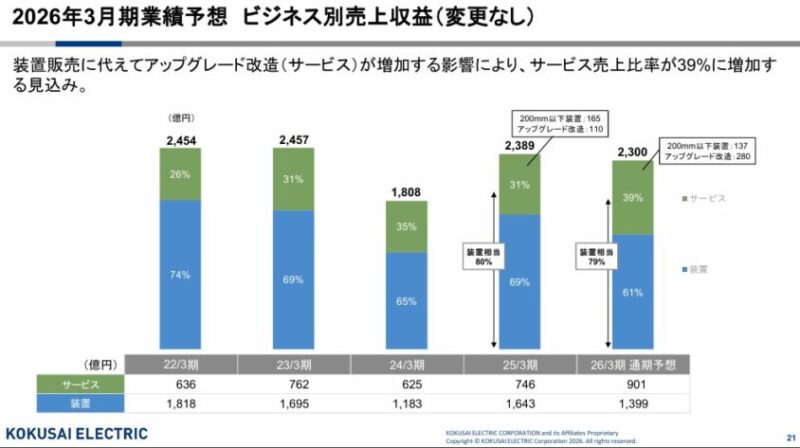

KOKUSAI ELECTRICの2026年3月期第3四半期累計では、サービス売上比率が40%に増加しました。さらに2026年3月期通期予想でも、サービス売上比率は39%に上昇する見込みです。

これは重要です。新規装置販売は半導体メーカーの設備投資サイクルに左右されやすい一方、サービス売上は既存装置の稼働に紐づきます。

ようこサービス比率が高まれば、長期的には売上・利益のブレをやわらげる効果が期待できるわ。

2026年3月期第3四半期決算をチェック

ここからは、直近決算を見ます。

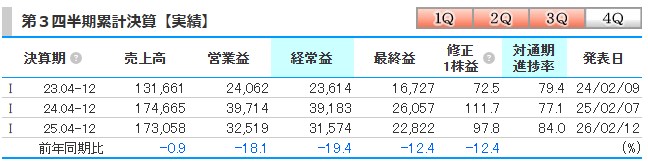

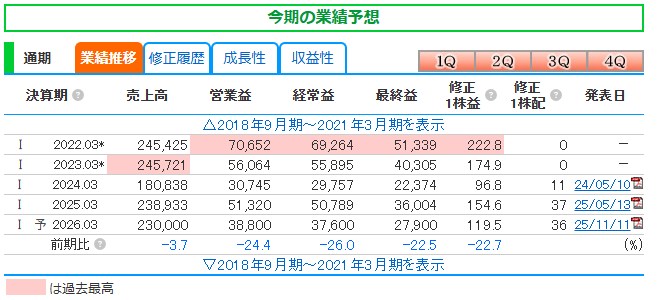

2026年3月期第3四半期累計(2025年4月〜12月)の業績は、表面上は減収減益でした。

| 項目 | 2026年3月期3Q累計 | 前年同期比 |

|---|---|---|

| 売上収益 | 1,731億円 | 0.9%減 |

| 営業利益 | 325億円 | 18.1%減 |

| 税引前四半期利益 | 316億円 | 19.4%減 |

| 親会社所有者帰属四半期利益 | 228億円 | 12.4%減 |

| 調整後営業利益 | 366億円 | 17.8%減 |

| 調整後営業利益率 | 21.2% | 4.3pt低下 |

減収減益と聞くと悪く見えますが、中身を見ると単純に「需要が全部悪い」という内容ではありません。

良かった点:DRAM向けアップグレード改造とサービスが伸びた

決算の良かった点は、DRAM向けアップグレード改造を中心に、サービス売上が伸びたことです。

2026年3月期3Q累計のサービス売上は686億円で、前年同期の574億円から増加しました。サービス売上比率も前年同期の33%から40%へ上昇しています。

これは、既存装置を使いながら性能を引き上げたい顧客が増えていることを示します。

ちょく新規装置の導入だけでなく、既存ラインの改造・アップグレードで需要を取り込めている点はプラスです。

悪かった点:中国地場DRAM向け装置販売が減少

一方で、悪かった点は、前期に強かった中国地場DRAM向け装置販売が落ち着いたことです。

3Q累計では、DRAM向けアップグレード改造やNAND向け装置販売が増加した一方、中国地場DRAM向け装置販売などの減少が響き、全体では前年同期比0.9%減収となりました。

また、製品構成の変化、先行投資、研究開発費の増加も利益を押し下げました。研究開発費は3Q累計で128億円となり、前年同期比16.4%増です。

ようこ

ようここれは将来投資としては前向きだけど、短期利益にはマイナスね。

通期予想は据え置き

会社側は、2026年3月期の通期業績予想と配当予想を据え置きました。

| 項目 | 2026年3月期通期予想 | 前期比 |

|---|---|---|

| 売上収益 | 2,300億円 | 3.7%減 |

| 営業利益 | 388億円 | 24.4%減 |

| 税引前利益 | 376億円 | 26.0%減 |

| 親会社所有者帰属当期利益 | 279億円 | 22.5%減 |

| 調整後営業利益 | 444億円 | 23.1%減 |

| 年間配当 | 36円 | 前期37円から1円減配予想 |

2026年3月期だけを見ると、会社計画は減収減益です。

したがって、KOKUSAI ELECTRICを買うなら、「今期の数字」だけでなく、2027年3月期以降の回復シナリオを買う銘柄だと考える必要があります。

2027年3月期に向けた見通しは強い

今回の決算で最も重要なのは、実は2026年3月期の減収減益そのものではありません。むしろ、会社が示した2027年3月期に向けた引き合い増加です。

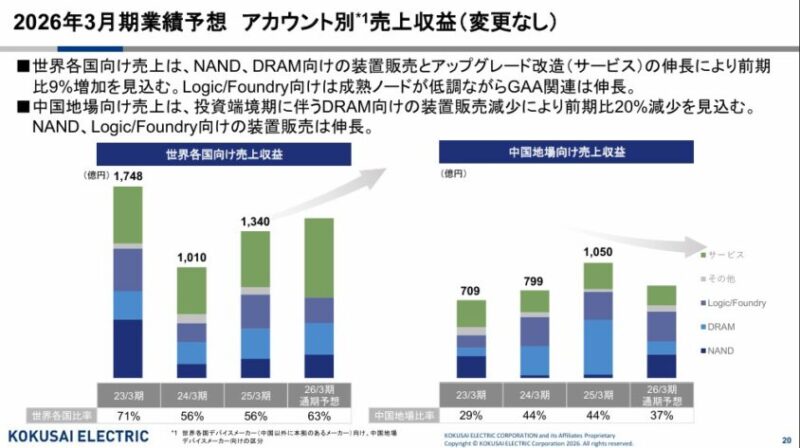

決算説明資料では、世界各国メーカーで高性能デバイスの世代交代や生産規模拡大に向けた設備投資がさらに増加する見通し、中国地場メーカーでも大手メーカーを中心に設備投資が増加に転じる見通しとされています。

質疑応答では、2027年3月期について、300mm装置とアップグレード改造を合わせた売上成長率を前期比20%以上と見る説明がありました。内訳として、300mm装置売上は1,700〜1,750億円、新規装置を代替するアップグレード改造売上は300億円程度という見方です。

ちょくここがKOKUSAI ELECTRICの投資判断で非常に重要です。

- 2026年3月期は中国地場DRAM向け減少や先行投資で減収減益

- しかし2027年3月期に向けて、先端DRAM・Logic/Foundry・アップグレード改造の引き合いは増加基調

- 生産台数の増加と製品構成改善により、利益率改善も期待される

短期の決算だけを見ると「減益で微妙」となりますが、中期の見通しを見ると、2026年3月期がいったんの谷になり、2027年3月期から回復・再成長に向かう可能性があります。

KOKUSAI ELECTRICの弱み・リスク

ここまで見ると、KOKUSAI ELECTRICはかなり魅力的に見えます。ただし、買う前に知っておくべきリスクも明確です。

リスク①:メモリ市況に左右されやすい

最大のリスクは、DRAM・NANDなどメモリ市況への依存です。

KOKUSAI ELECTRICは、AI・HBM・3D NANDの追い風を受けやすい一方、メモリメーカーの設備投資が止まると装置販売が大きく落ち込みます。

メモリは価格サイクルが激しい分野なので、好況時には強く、不況時には株価も業績も大きく振れます。

ボッチ長期で持つなら、メモリ市況の波は避けられない前提で考えるべきだね。

リスク②:中国向け売上と輸出規制

同社は中国向け売上比率も一定程度あります。2026年3月期3Q累計では、中国向け売上比率は42%に低下したものの、依然として大きな割合です。

米中対立や半導体製造装置の輸出規制が強化されると、中国向け装置販売やサービスに影響が出る可能性があります。

これはKOKUSAI ELECTRIC固有というより、半導体製造装置業界全体のリスクです。

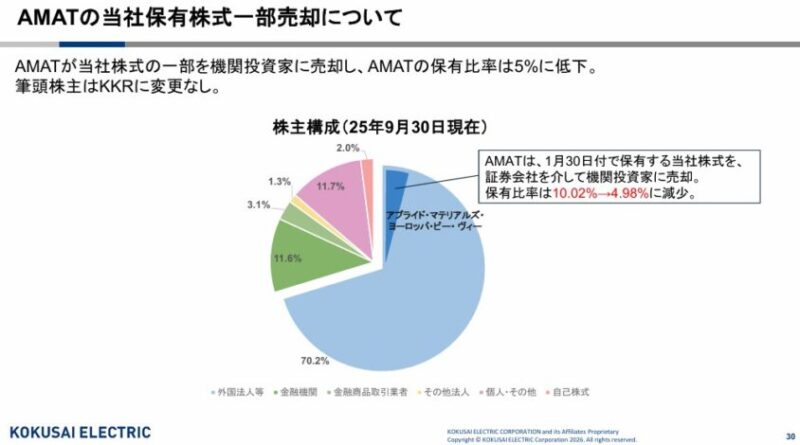

リスク③:KKRの需給イベント

KOKUSAI ELECTRICは、上場前にKKR傘下で再編された経緯があります。

そのため、上場後も大株主の保有株売却、いわゆる「売り出しによる需給悪化リスク」が投資家の大きな注目点になってきました。

直近の2026年1月にもAMAT(アプライドマテリアルズ)が保有株の一部を売却し、保有比率が約5%に低下する動きがありました。

ようこしかし、現在も引き続き筆頭株主はKKRが担っており、今後も同ファンドの動向や段階的な売り出しのタイミングには注視が必要ね。

リスク④:バリュエーションが高くなりやすい

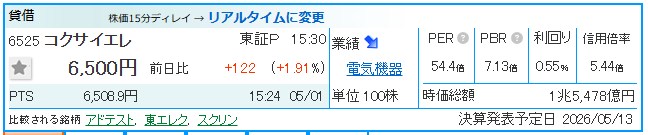

KOKUSAI ELECTRICは成長期待が大きい銘柄です。そのため、株価が上がる局面ではPERやPBRが高くなりやすく、「良い会社だけど今買うと高い」という状態になりやすいです。

2026年5月1日午前時点の株価指標を見ると、配当利回りは0.5%台、PBRは7倍台、PERも高めの水準で推移しています。

これは高配当・割安株として買う銘柄ではなく、将来の利益成長を織り込んだ成長株として評価されていることを意味します。

ちょくつまり、KOKUSAI ELECTRICは「良い会社だからいつ買ってもいい」ではなく、「良い会社だからこそ買値が大事」な銘柄です。

株価・投資指標の見方

株価やPER、PBR、配当利回りは日々変動します。ここでは、記事公開時点の目安として整理します。必ず最新値は証券会社や株探、Yahoo!ファイナンスなどで確認してください。

| 項目 | 目安 | 見方 |

|---|---|---|

| 株価 | 6,000円台半ば前後 | 単元株は100株なので、最低投資額は60万円台になりやすい |

| 時価総額 | 1.5兆円前後 | 半導体装置の大型グロース株として評価されている |

| PER | 40〜50倍台になりやすい局面 | 今期減益予想のため高く見えやすい。来期以降の成長期待込みで見る必要 |

| PBR | 7倍台前後 | 資産価値より収益力・成長性を買われるタイプ |

| 配当利回り | 0.5%台 | 高配当株ではない。インカム狙いには不向き |

| 年間配当予想 | 36円 | 2026年3月期は前期37円から1円減配予想 |

個人的には、KOKUSAI ELECTRICをPERだけで「高すぎる」と切るのはもったいないと思います。なぜなら、2026年3月期は減益局面であり、PERが一時的に高く見えやすいからです。

一方で、PBR7倍台、配当利回り0.5%台という水準を考えると、「割安だから買う」という銘柄ではないのも事実です。

ちょく買うなら、2027年3月期以降の回復と中長期の半導体投資拡大を見込んで買う銘柄です。

買いタイミングで見るべきポイント

- 2026年3月期本決算で、2027年3月期の会社見通しが強いか

- 先端DRAM・HBM関連の装置需要がどこまで数字に出るか

- GAA向け売上の期ズレ分が2027年3月期に回収されるか

- サービス売上比率が40%近辺以上で維持・拡大できるか

- 中国向け売上や輸出規制リスクが悪化していないか

- 大株主の売り出しなど需給イベントが出ていないか

特に、次回本決算では2027年3月期の会社計画が最重要です。

市場はすでに来期回復を見に行っているため、単に2026年3月期の着地が良いか悪いかより、来期のガイダンスと受注・引き合いの強さが株価を動かしやすいでしょう。

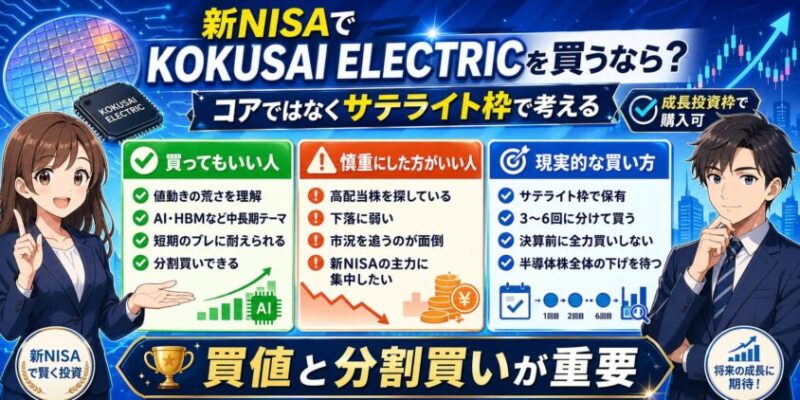

新NISAでKOKUSAI ELECTRICを買うならどう考える?

KOKUSAI ELECTRICは、東証プライム上場の個別株なので、新NISAの成長投資枠で購入できます。

ただし、つみたて投資枠のようなコア資産として扱うより、半導体テーマのサテライト枠として考えるのが現実的です。

買ってもいい人

- 半導体装置株の値動きの荒さを理解している人

- AI・HBM・3D NAND・GAAなどの中長期テーマを取りたい人

- 短期決算のブレに耐えられる人

- 一括ではなく分割買いできる人

- ポートフォリオ全体の一部としてリスク管理できる人

慎重にした方がいい人

- 高配当株を探している人

- 株価下落に弱く、10%〜20%の下落で慌ててしまう人

- 半導体市況やメモリサイクルを追うのが面倒な人

- 新NISAの主力を個別半導体株に集中させようとしている人

- PERやPBRが高い成長株を買うことに不安がある人

現実的な買い方

個人投資家がKOKUSAI ELECTRICを買うなら、私は次のような買い方が現実的だと思います。

- コア資産ではなくサテライト枠にする

- 一括買いではなく3〜6回に分ける

- 決算前に全力買いしない

- 半導体株全体が下げた局面を待つ

- 大株主売り出しなど需給悪化イベントが出た時は、慌てず中身を確認する

- 来期ガイダンスが想定以下なら、いったん見送る勇気も持つ

半導体株は、いい会社でも普通に大きく下がります。KOKUSAI ELECTRICも例外ではありません。

ちょくだからこそ、銘柄の良し悪しだけでなく、買値と分割買いが重要です。

KOKUSAI ELECTRICの今後の株価シナリオ

ここからは、あくまで個人投資家としてのシナリオ整理です。将来の株価を保証するものではありません。

強気シナリオ

- 2027年3月期の会社計画が市場期待を上回る

- 先端DRAM・HBM関連の装置需要が想定以上に強い

- GAA向け売上の期ズレ分が回収される

- サービス売上比率が高止まりし、利益率改善が見える

- 中国地場メーカー向け投資が再拡大する

- 半導体装置株全体に資金が戻る

この場合、KOKUSAI ELECTRICは成長株として再評価され、株価はもう一段上を試す展開があり得ます。

中立シナリオ

- 来期は増収増益だが、市場期待ほど強くない

- HBM・DRAMは強いが、中国向けや成熟ノードが重い

- 株価は高値圏で一進一退

- 決算ごとに期待と不安で上下する

この場合は、焦って高値を追うより、押し目を待ちながら分割で拾う方が向いています。

弱気シナリオ

- 2027年3月期の会社計画が期待未満

- DRAM・NAND投資が想定より弱い

- 中国向け売上に規制・投資鈍化の影響が出る

- 大株主の売り出しなど需給悪化イベントが発生

- 半導体株全体が調整局面に入る

この場合、株価は大きく調整する可能性があります。

ちょく成長株は、期待で上がり、期待が剥がれると一気に売られます。ここは必ず理解しておきたいところです。

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチ

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリは「売買の中身」まで見られる

松井証券の日本株アプリは、ただ株価やチャートを見るだけのアプリではありません。

東証売買内訳データをもとに、個別銘柄の現物・信用新規・信用返済・機関投資家の空売りなど、売買の中身をスマホで確認できます。

💡 空売りとは?

手元に持っていない株式を他者から借りて売却し、株価が下がったところで買い戻して利益を出す手法。

(※画像の円グラフの緑色部分)

たとえば株価が急落したとき、

「個人の投げ売りなのか?」

「信用買いの返済売りなのか?」

「機関投資家の空売りが増えているのか?」

こうした需給の変化を、感覚ではなくデータで確認しやすくなります。

ちょく

ちょく株式投資で勝率を上げたいなら、松井証券の無料日本株アプリに搭載されている「東証売買内訳データ」の活用が必須級です。

松井証券アプリで確認しやすいポイント

- 機関投資家の空売り数量・金額を確認できる

- 現物買い・現物売りの動きを見られる

- 信用新規・信用返済の内訳をチェックできる

- 円グラフで表示されるため、売買の偏りが視覚的に分かりやすい

短期〜スイング投資をする人ほど、需給チェックは重要です。

好決算なのに株価が伸びない銘柄、材料が出ても上値が重い銘柄は、需給面に原因があるケースもあります。

松井証券の日本株アプリなら、チャートだけでは見えにくい「誰が売っているのか」「どんな売買が増えているのか」を確認する材料になります。

ようこ「なぜ急に株価が下がったのか?」それが個人のパニック売りなのか、機関投資家の意図的な売り仕掛け(空売り)なのかを見極められるわ。

ボッチ「反発を狙う底値買いのチャンス」や「無駄な損切りの回避」に直結するね。

こんな人におすすめ

- 決算後の急騰・急落で、売買の中身を確認したい人

- 機関投資家の空売りが増えていないかチェックしたい人

- 信用買い残・信用返済など、短期資金の動きを見たい人

- 新NISAで買う前に、人気銘柄の需給を確認したい人

- チャート分析だけでなく、売買内訳も見て判断材料を増やしたい人

松井証券の日本株アプリは、口座を持っていれば無料で利用できます。通信料は別途かかりますが、売買内訳データを使った需給分析をスマホで確認できるのは大きなメリットです。

「チャートだけでは不安」「空売りや信用取引の動きも見てから判断したい」という方は、まず松井証券の日本株アプリをチェックしてみてください。

\ 最短5分で完了!プロと同じ情報で勝率UP /

今なら松井証券の口座開設キャンペーンで1,200円相当のポイントが入手可能

松井証券は口座開設のキャンペーンを実施中です。

ちょくポイントをゲットする手順は下記の通りです。

松井証券の公式サイトで証券口座を開設した後、クイズに正解して1,200ポイントをゲット。

Xに入るのは以下のうちどれか?「最大X%貯まる投信残高ポイントサービス」において松井証券で投資信託を保有しているだけで業界最高水準で貯まるポイントは最大X%か? 【必須】

①0.1

②0.5

③1.0

ようこクイズの答えは、「③1.0」よ。

※クイズの答え参照元|松井証券:公式サイト

総合口座開設及びNISA口座を新規開設で、1,000ポイントをゲット。

キャンペーン詳細はコチラの記事で解説

※売買内訳データは投資判断の参考情報であり、将来の株価上昇・下落を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

ちょく面倒な分析は不要!円グラフで売買内訳を見られるので、空売りや信用取引の動きが視覚的に分かりやすいですよ。

ようこ松井証券で口座開設してアプリをダウンロードすれば、売買内訳データを使った需給分析が無料でずっと使えるわ。

新NISAにおすすめネット証券3社

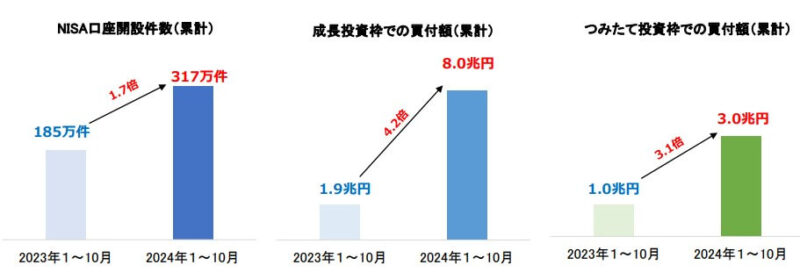

2024年1月に始まった新NISAの口座開設が加速しています。

金融庁は2024年9月17日に、2024年6月末時点の少額投資非課税制度(NISA)の口座数は、3月末時点から4.5%増え合計で約2427万口座を突破したと発表しました。

新NISAは開始後の1カ月間で4%増えており、開設ペースは直近3カ月間の平均の2倍に達し、増加分の9割をネット証券が占めています。

(参照|日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

ボッチ日本証券業協会の調査を見ると、2024年1~10月の口座開設数や買付額が大きく増えていると分かるね。

引用|日本証券業協会|「NISA 口座の開設・利用状況調査結果(証券会社10社・2024年10月末時点)

ようこネット証券の口座開設や維持費は無料なので安心してね。

選んだネット証券は、一生付き合うパートナーになるかもしれません。

自分に合った証券会社かどうか考えて決めましょう。

ちょく

ちょく僕は下記の3社とも開設して利用しています。

3社の特徴や良さをそれぞれ紹介するので、参考にしてください。

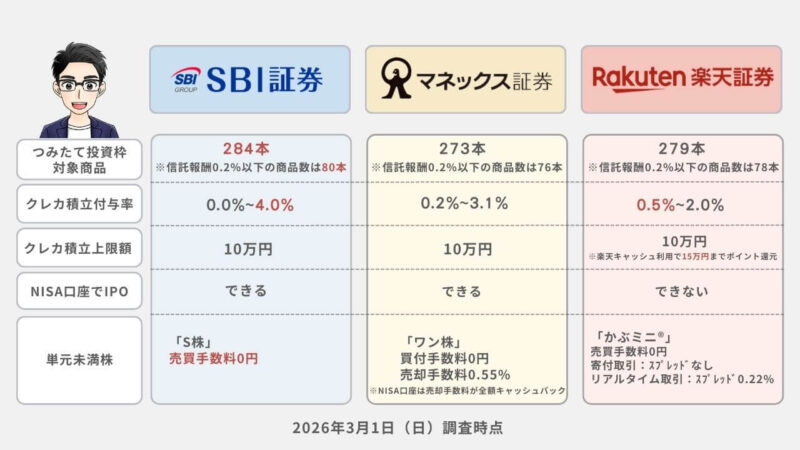

SBI証券|投資経験0の初心者も安心!つみたて投資枠の商品数No.1

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

284本 | 三井住友カード/Olive タカシマヤカード 東急カード アプラスカード UCSマークがついたクレジットカード 大丸松坂屋カード オリコカード | Vポイント dポイント PayPayポイント Pontaポイント JALのマイル |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0%~最大4.0 % ※年間利用金額に応じて、ポイント付与率が変動する | ネット証券口座数No.1※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | iD加盟店やVisaのタッチ決済 ANAマイル Vポイント投資など |

※1 SBIの口座数には、2019年4月末以降SBIネオモバイル証券(2024年1月9日、SBI証券と

合併)の口座数、2020年10月末以降SBIネオトレード証券の口座数、2021年8月末以降

FOLIO口座数を含む

SBI証券はこんな人におすすめ!

- ①Vポイント、Pontaポイント、dポイント、PayPayポイント、JALのマイルのどれかを貯めたい人

- ②三井住友カードやOliveを持っている人(クレカ積立でVポイントが貯まる)

- ③最低金額100円という少額から積立投資を始めたい人

- ④手数料を最小限に抑えて投資したい人

- ⑤業績が右肩上がりの安定した企業で投資したい人

キャンペーン情報

SBI証券ではキャンペーンを実施中です。

他のみんなよりもお得な特典をゲットして、新NISAを始めたい方はキャンペーンを利用しましょう。

詳しくはSBI証券キャンペーンの記事をご覧ください。

SBI証券は、つみたて投資枠の商品数No.1のネット証券です。

三井住友カードやOliveのクレカ積立などで貯めたVポイントは、国内株式や投資信託の金額指定買付・積立買付に利用できます。

新NISA関連の動画セミナーやシミュレーション機能もあり、投資初心者に手厚く安心です。

SBI証券を利用した人の声を見る

※僕の元同僚や知人に、直接話を聞かせてもらいました。

マネックス証券|クレカ積立のポイント還元率No.1!dポイントがざくざく貯まる

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

273本 | マネックスカード dカード | マネックスポイント dポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

0.2%~最大3.1% ※dカードは積立金額でポイント還元率が変動する 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% | 新NISA取引は売買手数料が 無料※1 | Amazonギフトカード Pontaポイント WAONポイント Vポイント dポイント投資など |

※1 日本株、米国株、中国株についてNISAで取引可能なのは現物取引です。

マネックス証券はこんな人におすすめ!

キャンペーン情報

マネックス証券ではdカード積立開始を記念して、NTTドコモとの「dカード積立開始記念キャンペーン」を実施中です。

dカード積立とショッピング等で、dカード積立の積立額の最大10.0%をdポイントで還元するキャンペーンです。

クレカ積立でポイントを効率よく貯めたい方や、米国株投資に興味がある方は、マネックス証券の口座開設を検討してみてくださいね。

マネックス証券はクレカ積立の基本ポイント還元率がNo.1の1.1%なので、クレジットカード決済でポイントを効率よく稼ぎたい方には特におすすめです。

クレカ積立にdカード®・dカード GOLD®・dカード PLATINUMが使えるようになったので、dポイントがざくざく貯まります。

マネックス証券で口座開設すれば無料で利用できる、銘柄スカウターは銘柄探しを超効率化できる便利アプリです。

ようこ

ようこ新NISAの銘柄を分析するなら、マネックス証券の銘柄スカウターが神ツールで使いやすいわ。

楽天証券|楽天ユーザーにお得!楽天ポイントがざくざく貯まる

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

279本 | 楽天カード | 楽天ポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~2.0% ※カードのランクでポイント還元率が変動 ※年間カード利用額を問わずポイント還元率は固定 | NISA口座数が業界最多の600万口座突破※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | 楽天経済圏での買い物 楽天ポイント投資など |

※1 金融庁「NISA口座の利用状況調査(令和6年9月末時点)」および各社ホームページ上での開示情報により、楽天証券にて集計

楽天証券はこんな人におすすめ!

- ①楽天ポイントを貯めている人

- ②楽天カードを持っている人(クレカ積立で楽天ポイントが貯まる)

- ③クレジットカードの年間利用金額を気にせずクレカ積立したい人

- ④初心者でも使いやすい操作画面がいい人

- ⑤日本経済新聞社が提供する日経テレコン楽天証券版を無料で読みたい人

キャンペーン情報

楽天証券ではキャンペーンも実施中です。

新NISAをお得に始めたい方は、キャンペーンを利用しましょう。

詳しくは楽天証券キャンペーンの記事をご覧ください。

楽天証券は楽天カードクレジット決済で月10万円+楽天キャッシュで月5万円利用すれば、最大月15万円までポイント還元対象です。

楽天証券のクレカ積立は年間カード利用額を問わずポイント還元率が固定なので、毎年のカード利用額を気にせず積立ができます。

楽天カードや楽天銀行の口座があれば入金やポイント獲得もスムーズなので、楽天経済圏を利用している人には特におすすめです。

楽天証券を利用した人の声を見る

※僕の知人に直接話を聞かせてもらいました。

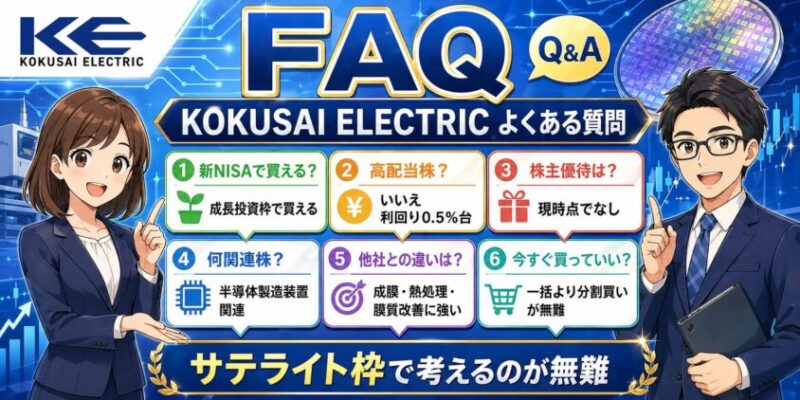

FAQ|KOKUSAI ELECTRICに関するよくある質問

KOKUSAI ELECTRICは新NISAで買えますか?

はい。東証プライム上場の個別株なので、新NISAの成長投資枠で購入できます。ただし、値動きが大きい半導体装置株なので、つみたて投資枠のような安定コア資産ではなく、サテライト枠として考えるのが無難です。

KOKUSAI ELECTRICは高配当株ですか?

いいえ。2026年3月期の年間配当予想は36円で、配当利回りは0.5%台です。高配当株ではなく、値上がり益を狙う成長株として見るべきです。

KOKUSAI ELECTRICの株主優待はありますか?

記事公開時点で、株主優待制度は確認できません。優待目的で買う銘柄ではありません。

KOKUSAI ELECTRICは何関連株ですか?

半導体製造装置関連株です。特に、成膜プロセス装置、トリートメント(膜質改善)プロセス装置、DRAM、NAND、AI、HBM、GAA、先端ロジック、半導体設備投資関連として見るのが近いです。

東京エレクトロンやアドバンテストと何が違いますか?

東京エレクトロンは総合的な半導体製造装置メーカー、アドバンテストは半導体テスターに強い会社です。一方、KOKUSAI ELECTRICは成膜・熱処理・膜質改善に強いニッチ型の装置メーカーです。テーマは近いですが、収益ドライバーは異なります。

今すぐ買ってもいいですか?

長期で欲しい銘柄ではありますが、株価指標は高めに出やすく、決算前後で大きく動く可能性があります。個人的には、一括買いよりも分割買い、決算確認後の押し目狙い、半導体株全体の調整局面待ちが無難だと考えます。

最終結論|KOKUSAI ELECTRICは良い会社。ただし「買い方」がすべて

KOKUSAI ELECTRICは、かなり魅力的な半導体製造装置株です。

- 成膜・膜質改善という重要工程に強い

- バッチ成膜装置・枚葉トリートメント装置で世界トップクラス

- AI、HBM、DRAM世代交代、3D NAND、GAAが中長期の追い風

- サービス売上比率が高まり、収益の安定化が進む可能性がある

- 2027年3月期に向けて装置販売・アップグレード改造の引き合いが増加基調

一方で、リスクもあります。

- メモリ市況に左右される

- 中国向け売上と輸出規制リスクがある

- KKRなど大株主の売却が需給面で重しになる可能性がある

- PER・PBRは高く、割安株ではない

- 高配当株ではなく、値上がり益狙いの成長株

したがって、KOKUSAI ELECTRICの結論はこうです。

KOKUSAI ELECTRICは、長期で半導体製造装置の成長を取りにいくなら有力候補。ただし、新NISAの主力にするより、成長投資枠のサテライト銘柄として、決算・市況・株価水準を見ながら分割で狙うのが現実的。

「良い会社」と「良い買いタイミング」は別です。KOKUSAI ELECTRICは前者である可能性が高い一方、後者は株価次第です。

焦って飛びつくのではなく、2027年3月期見通し、半導体市況、HBM・DRAM投資、大株主の需給を確認しながら、冷静に判断したい銘柄です。