ちょく

ちょく投資歴18年でFP2級のちょくです。

僕は2020年からつみたてNISAで、約200万円運用しています。

60代の先輩教員からは、資産運用の相談をよくされました。

定年退職を迎えた60代の教員から、「退職金と年金だけではやっていけない」「細々と暮らさないといけない」と言われました。

人生100年時代といわれるように、定年まで働いても退職金と年金だけでは安心して生活できない時代になります。

この記事は、新NISAを60代から利用するべき理由や60代向けの投資戦略を解説しました。

60代からでも新NISAを始めれば、老後はお金の不安がない豊かな生活になりますよ。

今すぐ新NISA口座を開設したい方は「新NISAの正しい始め方(SBI証券)・(楽天証券)・(マネックス証券)」も参考にしてくださいね。

この記事からわかること

筆者が口座開設している証券会社

- SBI証券

- マネックス証券

- 楽天証券

- 松井証券

- 三菱UFJ eスマート証券

- SMBC日興証券

- 三菱UFJモルガン・スタンレー証券

- 大和証券

- 岡三証券

筆者の投資先と投資資産の状況

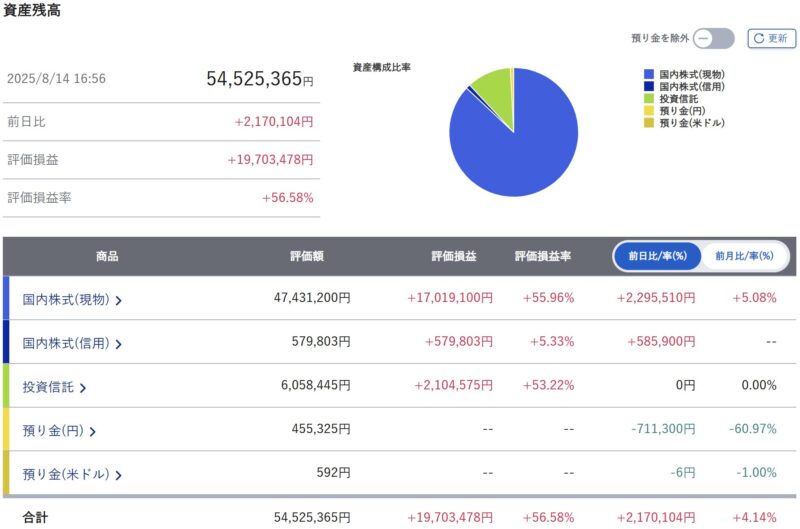

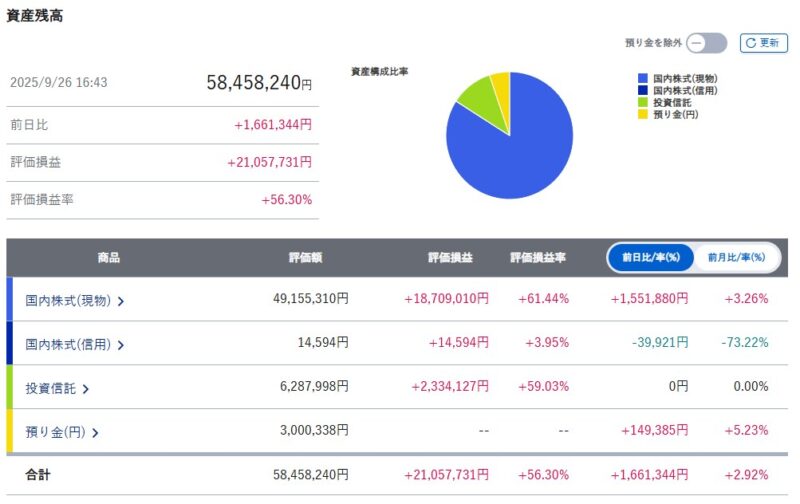

筆者は新NISAと通常口座のどちらもSBI証券をメイン利用しています。

2023年までは投資信託+成長株に投資していましたが売却して、2024年から投資信託+高配当株銘柄への分散投資に切り替え中です。

課税口座の高配当株は全て、配当金をもらったら一度利益確定しています。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

新NISAは60代から利用しても大丈夫!

新NISAは60代から利用しても問題ありません。

新NISAは18歳以上であれば、年齢の上限はなく利用できるからです。

「投資のリスクが怖い!」という声もありますが、新NISAは神改正されたので使わないと損をします。

非課税保有期間が無期限に

2024年1月から始まる新NISAは、非課税保有期間が無期限になります。

さらに生涯投資枠が増えるなど、誰にとってもお得な制度です。

乗り遅れないように、1日でも早く利用を始めるのがいいでしょう。

ちょく

ちょく投資初心者でも資産をより増やせる可能性は高いです。

8分11秒から新NISAの解説があります

60代が新NISAを利用するべき理由

60代が新NISAを利用するべき理由は3つあります。

- 必要な老後資金が増える

- インフレで資産が目減りする

- 定年後は働いて収入を増やしにくい

ちょく

ちょく人生100年時代、資産運用はこれから必須です。

必要な老後資金が増える

必要な老後資金が増えるため、60代から新NISAを始めても遅くありません。

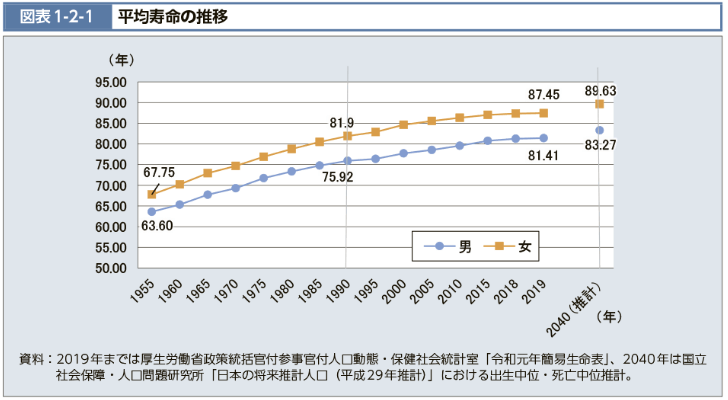

今後は平均寿命が、どんどん延びると予想されているからです。

たとえば平均寿命は2060 年に男性が 84.19 歳、女性が 90.93 歳になると見込まれています。

(参照|内閣府ホームページ:平均寿命の推移)

ようこ

ようこ資産運用しないと、老後資金が足りなくなる可能性があるわ。

ちょく

ちょく今の時代、60代は人生の折り返し地点を少し過ぎたところです。

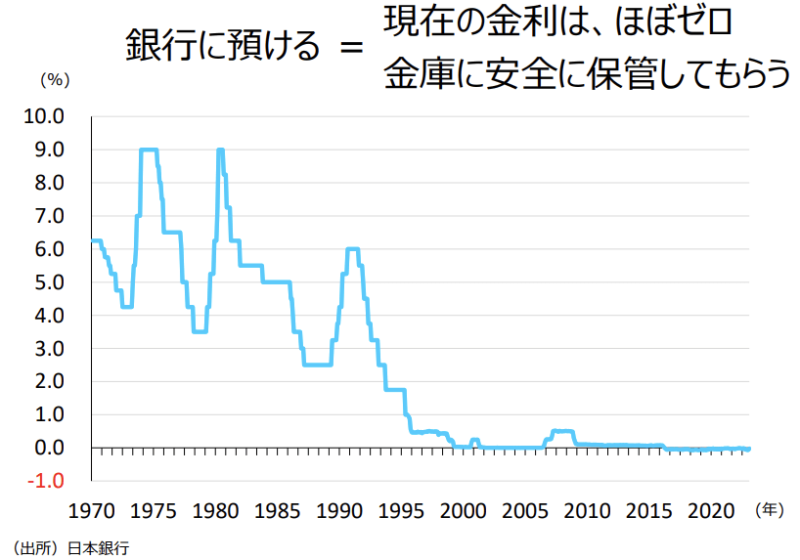

インフレで資産が目減りする

これから、物価が上昇するインフレで資産は目減りする可能性があります。

2023年11月時点で、物の値段が高くなったと実感していませんか?

銀行預金の金利は0.002%程度なので、預貯金では資産が目減りするだけです。

ようこ

ようこ預貯金はお金が全く増えないわ。

ボッチ

ボッチインフレでお金の価値が下がるリスクの方が大きいね。

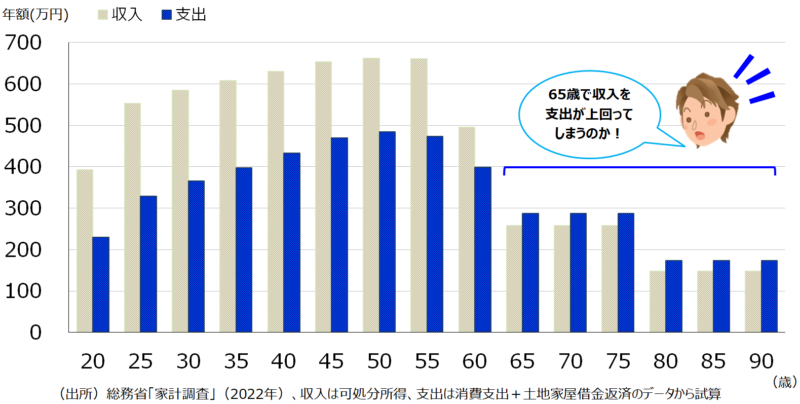

定年後は働いて収入を増やしにくい

定年後は働いて収入を増やしにくくなります。

定年後の再雇用は、給料の額が大きく減るからです。

65歳で収入を支出が上回り、貯蓄はどんどん減っていきます。

ちょく

ちょく60代の先輩が定年後も働く理由は「生活資金のため」が多かったです。

ようこ

ようこ老後を満喫できないわ。

【60代向け】新NISAの投資戦略~高齢者も安心~

60代向けの新NISA投資戦略を3つ紹介します。

- 長期・積立・分散が基本

- リスクの低い投資信託を買う

- つみたて投資枠と成長投資枠を併用する

ちょく新NISAは投資戦略を立てて始めるのが大切です。

長期・積立・分散が基本

新NISAは、60代も長期・積立・分散の基本をもとに投資しましょう。

リスクを最小限に抑えて、資産を増やすのが大切だからです。

人生100年時代なので、60代からも10年~20年の長期運用をおすすめします。

ようこ

ようこ投資先は1つに集中せず分散させましょう。

ボッチ

ボッチ買う時期を分散するのも大事だよ。

リスクの低い投資信託を買う

おすすめ投資信託3選

| 商品名 | 手数料(信託報酬) | 買付手数料 | 解約手数料 | リスク |

|---|---|---|---|---|

| eMAXIS Slim バランス(8資産均等型) | 0.143% | なし | なし | 中 |

| ニッセイ-DCニッセイワールドセレクトファンド(債券重視型) | 0.154% | なし | なし | 低 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.05775% | なし | なし | 高 |

2023年11月24日の調査時点

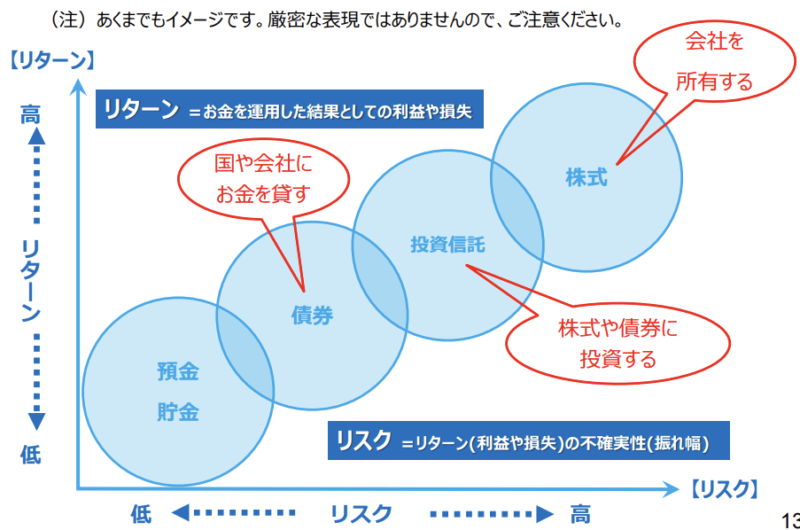

「長期・積立・分散」の条件を満たした、リスクの低い投資信託に投資するのをおすすめします。

投資信託は1本で複数の国や地域、資産に投資できるからです。

数を増やすと管理が大変なので、多くても3本にしましょう。

ちょく

ちょく8資産に均等に投資するバランス型がおすすめです。

ようこ

ようこより安全に運用したい人は債券重視型にしてね。

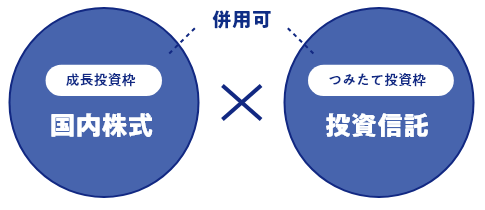

つみたて投資枠と成長投資枠を併用する

60代からの投資は、つみたて投資枠と成長投資枠の併用をおすすめします。

非課税枠が早く使い切れるからです。

成長投資枠でも、つみたて投資枠と同じ投資信託に投資できます。

ようこ生涯非課税投資枠の1,800万円は、最短5年で使い切れるわ。

ちょく

ちょく5年で積み立てた後は保有を続けるだけです。

60代の新NISA運用で注意すること

60代の新NISA運用で注意することが3つあります。

- 損をするリスクもある

- 退職金プランを使わない

- 高齢者を狙った詐欺に気をつける

ようこ注意点もよく確認しておいてね。

損をするリスクもある

新NISAも損をするリスクがあります。

投資は元本を保証するものではないからです。

損をするリスクを理解した上で投資を始めましょう。

ようこ損をしたからといって、慌てて売ってはいけないわ。

ちょく歴史的にみて暴落し続けることは過去にないので、株価が戻るまで耐える場合があるかもしれません。

退職金プランを使わない

銀行の定年退職者向けサービスである、退職金プランはおすすめしません。

手数料のかかる投資信託を買うことになり、自分の利益が大きく減るからです。

銀行は定年世代の退職金を狙っています。

「年7%の特別金利」などといわれていて、とてもお得なプランに見えますが大きな落とし穴です。

ちょく

ちょくお得で良さそうな言葉に騙されてはいけません。

高齢者を狙った詐欺に気をつける

投資は高齢者を狙った詐欺に気をつけましょう。

投資詐欺は年々増えているからです。

よく分からない投資商品に手を出してはいけません。

ちょく投資は自分で考えて判断する必要があります。

ボッチ投資詐欺に手を出すとお金は戻ってこないよ。

60代が新NISAを始める前のチェックリスト

60代が新NISAを始める前のチェックリストを紹介します。

- 商品数が多い金融機関を利用する

- 取り崩し方やタイミングを計画しておく

- 運用中に認知症になった場合も考えておく

ボッチ

ボッチ始める前にチェックしてみてね。

商品数が多い金融機関を利用する

新NISAは、つみたて投資枠の商品数が多い金融機関の利用をおすすめします。

商品数が多いと、手数料の安い商品を選べるからです。

| 大手ネット証券 | つみたて投資枠 対象商品 |

| 271本 | |

| 254本 | |

(旧:auカブコム証券) | 254本 |

| 257本 |

| 249本 | |

| 店舗型総合証券 | つみたて投資枠 対象商品 |

| 150本 | |

| 31本 |

| 19本 |

| ネット銀行 | つみたて投資枠 対象商品 |

| 99本 | |

| イオン銀行の投資信託はマネックス証券へ移管 マネックス証券と同じ(2024年1月4日より申込開始) | |

| 銀行 | つみたて投資枠 対象商品 |

| 15本 | |

| 24本 | |

| 10本 | |

| 4本 | |

| 8本 |

2025年3月31日の調査時点

上の表を見ると、ネット証券の商品数が圧倒的に多いのが分かります。

ネット証券は、手数料の安い商品がたくさんあるのでおすすめです。

ようこつみたてNISA対象商品は、新NISAのつみたて投資枠の商品と全く同じよ。

ちょく

ちょくネット証券は実店舗がない分、手数料が安くなります。

取り崩し方やタイミングを計画しておく

新NISAはお金を増やすのと同じくらい、取り崩し方やタイミングを計画しておく必要があります。

積み立てたお金は、上手に引き出して使わないと意味がないからです。

自分に合った資産の取り崩し方や、タイミングを考えておきましょう。

ちょく積み立てた資産を毎年4%取り崩し、残りの資産は運用を続ける方法が有名です。

ようこ新NISAを始めるときに、理想のゴールを設定しておくといいわ。

運用中に認知症になった場合も考えておく

運用中に認知症になった場合も考えて、投資をしましょう。

65歳以上の認知症患者数は、2025年には約675万人と約5.4人に1人程度が認知症になると予測されているからです。

(引用|公益財団法人 生命保険文化センター:認知症患者はどれくらい?)

認知症を発症して本人が売買できなくなると、口座に資産が残っていても家族は引き出すことができません。

「家族信託制度」や「任意後見制度」を利用するなど、対策をしておきましょう。

ちょく家族信託制度は、配偶者や子どもが財産の管理や売却をできる制度です。

ボッチ任意後見制度は、親族・友人・弁護士などを後見人に選べるよ。

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

60代からの新NISAについて理解度チェック

ボッチ内容が理解できたら、下記をクリックしてね。

理解できないところは、記事を読み直してみて!

理解度チェック

- 60代から新NISAを始めても遅くない

- これから必要な老後資金は増える

- インフレで資産が目減りする

- 定年後は働いて収入を増やしにくい

- 長期・積立・分散が基本

- リスクの低い投資信託を買う

- つみたて投資枠と成長投資枠を併用する

- 損をするリスクもある

- 退職金プランを使わない

- 高齢者を狙った詐欺に気をつける

- 商品数が多い金融機関を利用する

- 取り崩し方やタイミングを計画しておく

- 運用中に認知症を発症した場合も考えておく

新NISAにおすすめネット証券3社

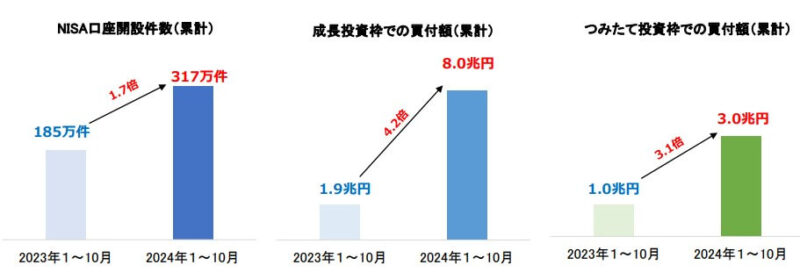

2024年1月に始まった新NISAの口座開設が加速しています。

金融庁は2024年9月17日に、2024年6月末時点の少額投資非課税制度(NISA)の口座数は、3月末時点から4.5%増え合計で約2427万口座を突破したと発表しました。

新NISAは開始後の1カ月間で4%増えており、開設ペースは直近3カ月間の平均の2倍に達し、増加分の9割をネット証券が占めています。

(参照|日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

ボッチ日本証券業協会の調査を見ると、2024年1~10月の口座開設数や買付額が大きく増えていると分かるね。

引用|日本証券業協会|「NISA 口座の開設・利用状況調査結果(証券会社10社・2024年10月末時点)

ようこ

ようこネット証券の口座開設や維持費は無料なので安心してね。

選んだネット証券は、一生付き合うパートナーになるかもしれません。

自分に合った証券会社かどうか考えて決めましょう。

ちょく僕は下記の3社とも開設して利用しています。

3社の特徴や良さをそれぞれ紹介するので、参考にしてください。

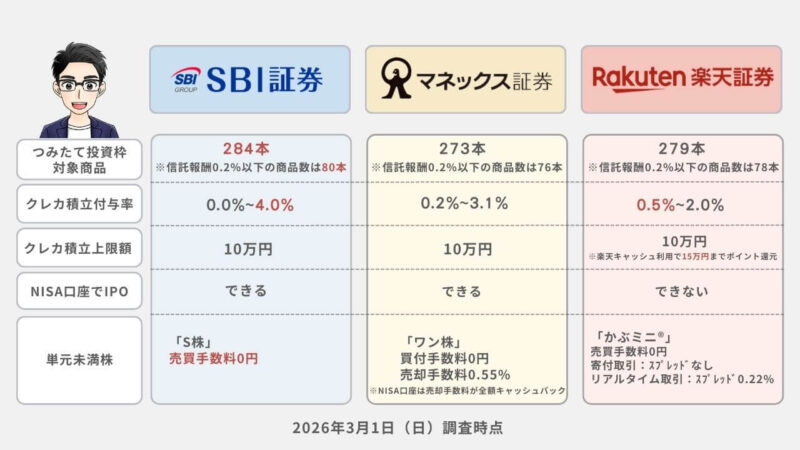

SBI証券|投資経験0の初心者も安心!つみたて投資枠の商品数No.1

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

284本 | 三井住友カード/Olive タカシマヤカード 東急カード アプラスカード UCSマークがついたクレジットカード 大丸松坂屋カード オリコカード | Vポイント dポイント PayPayポイント Pontaポイント JALのマイル |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0%~最大4.0 % ※年間利用金額に応じて、ポイント付与率が変動する | ネット証券口座数No.1※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | iD加盟店やVisaのタッチ決済 ANAマイル Vポイント投資など |

※1 SBIの口座数には、2019年4月末以降SBIネオモバイル証券(2024年1月9日、SBI証券と

合併)の口座数、2020年10月末以降SBIネオトレード証券の口座数、2021年8月末以降

FOLIO口座数を含む

SBI証券はこんな人におすすめ!

- ①Vポイント、Pontaポイント、dポイント、PayPayポイント、JALのマイルのどれかを貯めたい人

- ②三井住友カードやOliveを持っている人(クレカ積立でVポイントが貯まる)

- ③最低金額100円という少額から積立投資を始めたい人

- ④手数料を最小限に抑えて投資したい人

- ⑤業績が右肩上がりの安定した企業で投資したい人

キャンペーン情報

SBI証券ではキャンペーンを実施中です。

他のみんなよりもお得な特典をゲットして、新NISAを始めたい方はキャンペーンを利用しましょう。

詳しくはSBI証券キャンペーンの記事をご覧ください。

SBI証券は、つみたて投資枠の商品数No.1のネット証券です。

三井住友カードやOliveのクレカ積立などで貯めたVポイントは、国内株式や投資信託の金額指定買付・積立買付に利用できます。

新NISA関連の動画セミナーやシミュレーション機能もあり、投資初心者に手厚く安心です。

SBI証券を利用した人の声を見る

※僕の元同僚や知人に、直接話を聞かせてもらいました。

マネックス証券|クレカ積立のポイント還元率No.1!dポイントがざくざく貯まる

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

273本 | マネックスカード dカード | マネックスポイント dポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

0.2%~最大3.1% ※dカードは積立金額でポイント還元率が変動する 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% | 新NISA取引は売買手数料が すべて無料※1 | Amazonギフトカード Pontaポイント WAONポイント Vポイント dポイント投資など |

※1 キャッシュバックによる実質無料を含みます

マネックス証券はこんな人におすすめ!

キャンペーン情報

マネックス証券ではdカード積立開始を記念して、NTTドコモとの「dカード積立開始記念キャンペーン」を実施中です。

dカード積立とショッピング等で、dカード積立の積立額の最大10.0%をdポイントで還元するキャンペーンです。

クレカ積立でポイントを効率よく貯めたい方や、米国株投資に興味がある方は、マネックス証券の口座開設を検討してみてくださいね。

マネックス証券はクレカ積立の基本ポイント還元率がNo.1の1.1%なので、クレジットカード決済でポイントを効率よく稼ぎたい方には特におすすめです。

クレカ積立にdカード®・dカード GOLD®・dカード PLATINUMが使えるようになったので、dポイントがざくざく貯まります。

マネックス証券で口座開設すれば無料で利用できる、銘柄スカウターは銘柄探しを超効率化できる便利アプリです。

ようこ

ようこ新NISAの銘柄を分析するなら、マネックス証券の銘柄スカウターが神ツールで使いやすいわ。

楽天証券|楽天ユーザーにお得!楽天ポイントがざくざく貯まる

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

279本 | 楽天カード | 楽天ポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~2.0% ※カードのランクでポイント還元率が変動 ※年間カード利用額を問わずポイント還元率は固定 | NISA口座数が業界最多の600万口座突破※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | 楽天経済圏での買い物 楽天ポイント投資など |

※1 金融庁「NISA口座の利用状況調査(令和6年9月末時点)」および各社ホームページ上での開示情報により、楽天証券にて集計

楽天証券はこんな人におすすめ!

- ①楽天ポイントを貯めている人

- ②楽天カードを持っている人(クレカ積立で楽天ポイントが貯まる)

- ③クレジットカードの年間利用金額を気にせずクレカ積立したい人

- ④初心者でも使いやすい操作画面がいい人

- ⑤日本経済新聞社が提供する日経テレコン楽天証券版を無料で読みたい人

キャンペーン情報

楽天証券ではキャンペーンも実施中です。

新NISAをお得に始めたい方は、キャンペーンを利用しましょう。

詳しくは楽天証券キャンペーンの記事をご覧ください。

楽天証券は楽天カードクレジット決済で月10万円+楽天キャッシュで月5万円利用すれば、最大月15万円までポイント還元対象です。

楽天証券のクレカ積立は年間カード利用額を問わずポイント還元率が固定なので、毎年のカード利用額を気にせず積立ができます。

楽天カードや楽天銀行の口座があれば入金やポイント獲得もスムーズなので、楽天経済圏を利用している人には特におすすめです。

楽天証券を利用した人の声を見る

※僕の知人に直接話を聞かせてもらいました。

【60代も安心】SBI証券で新NISAの始め方3STEP

ちょく

ちょくSBI証券で新NISAを始める手順を解説します。

ようこ

ようこスマホで開設したい場合は、下記の記事を見てね。

新NISAを始めるために証券口座を開設します。

SBI証券の公式サイトを開いて申し込みます。

以下が重要なポイントです。

- 納税方法の選択は、SBI証券に任せる(特定口座 源泉徴収あり)を選ぶ

源泉徴収ありで開設すれば、確定申告をしなくて済みます。

ようこ

ようこ源泉徴収ありにすると、証券会社があなたの代わりに税金を税務署に納めてくれるわ。

もっと詳しい手続きが見たい人

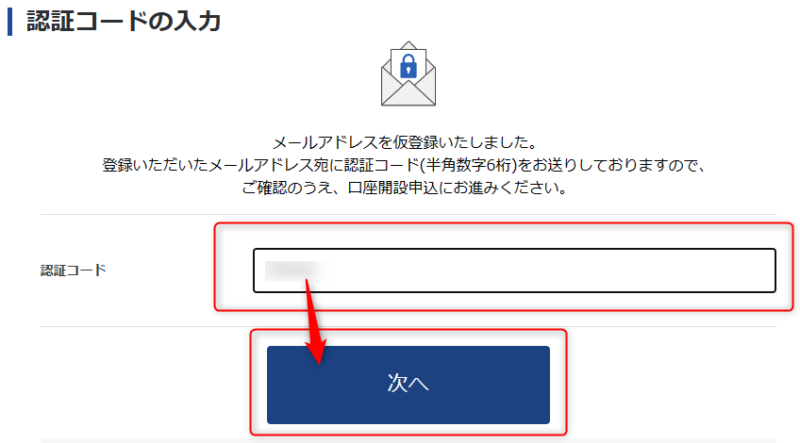

1.メールアドレス入力

2.メールアドレスの認証コードをチェック

3.認証コードを入力

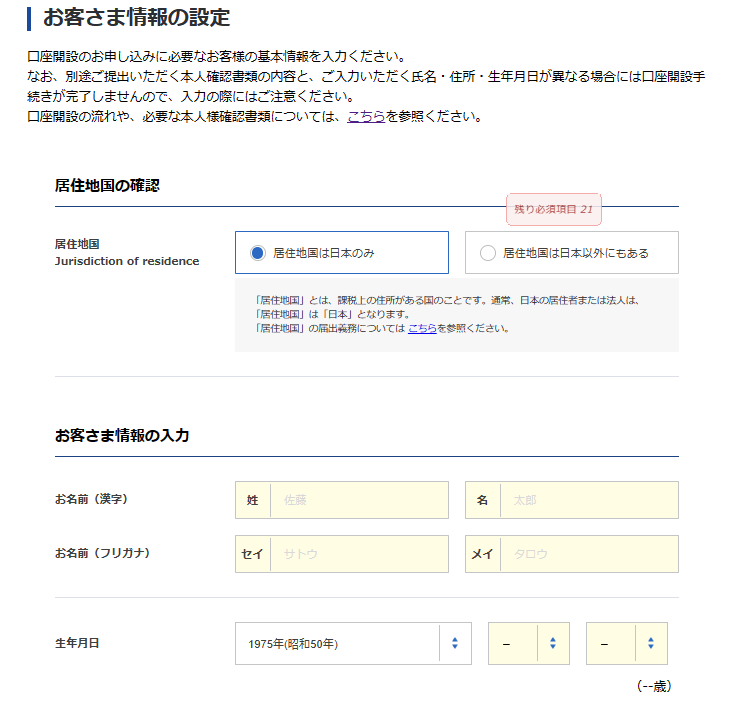

4.自分の情報を入力

5.ステップ2へ

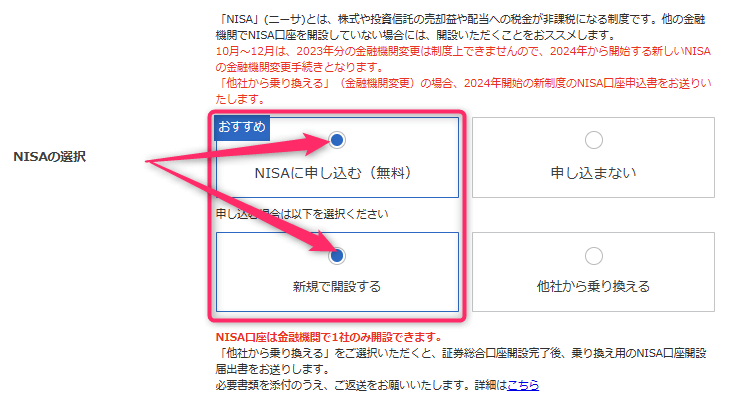

口座開設する際、NISAに申し込みます。

「NISAに申し込む(無料)」と「新規で開設する」を選択しましょう。

※新NISAになり『つみたてNISAに申し込む(無料)』がなくなりました。

ボッチ新NISAのつみたて投資枠、成長投資枠の両方とも投資できるから安心してね。

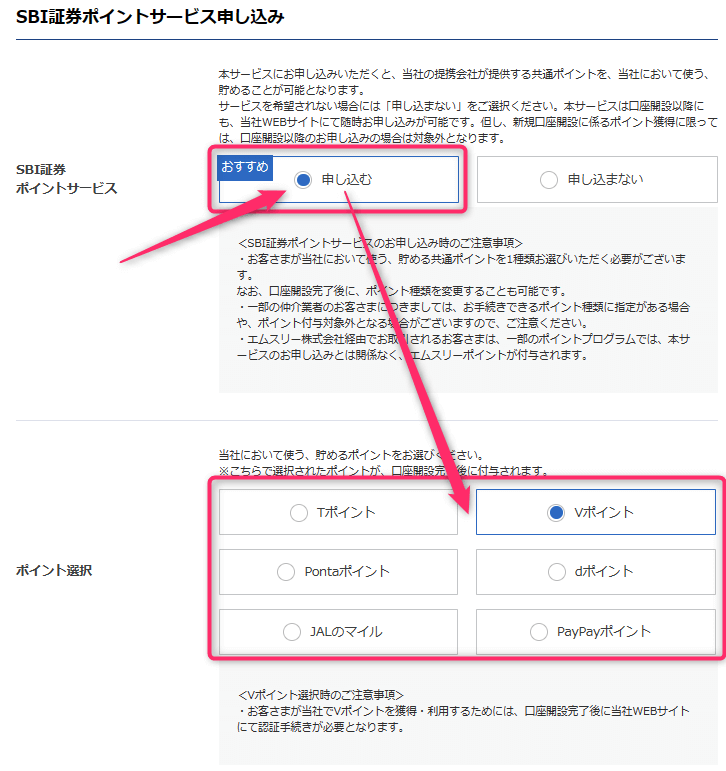

ポイントサービスは、口座開設の際に申し込むのがおすすめです。

※証券口座を申し込んだ後でも設定することはできます。

ようこ

ようこ自分がよく使うポイントを選ぶといいわ。

ちょく僕のおすすめはVポイントです。

もっと詳しい手続きが見たい人

6.不要なものは申し込まない

7.規約を確認してからチェックを入れる

8.規約を確認してチェックを入れて申し込む

9.ステップ3へ

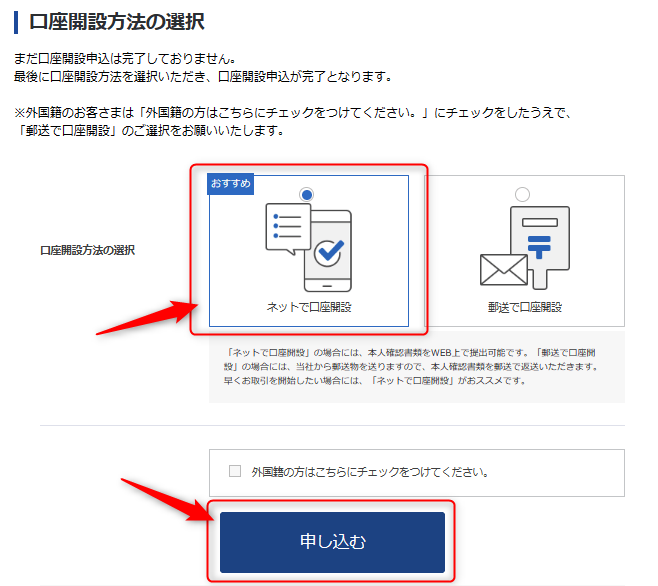

「ネットで口座開設」か「郵送で口座開設」を選んで申し込みます。

本人確認書類を用意して、ネット上か郵送で手続きをします。

- 運転免許証

- マイナンバーカードか通知カード

これでNISA口座の開設申し込みが完了です。

この後、証券会社から税務署にNISA口座の重複がないか確認があり、審査が完了したらメールが送られてきます。

申込完了画面のユーザーネームとパスワードで、SBI証券にログインしてみましょう。

ちょく郵送の場合は書類が送られてくるので返送します。

ようこ

ようこ税務署での確認作業は、1~2週間ほど時間がかかるわ。

新NISAを運用中に亡くなった場合

新NISAを運用中に亡くなった場合は、NISA口座の資産は相続の対象になります。

相続人のNISA口座へ移管できないので注意が必要です。

故人と相続人が同じ金融機関であれば、相続人の課税口座に移管できます。

ようこ故人が亡くなった後の配当金や利益には税金がかかるわ。

ちょく遺産の総額が相続税の基礎控除を超えていると、相続税が発生します。

相続税の基礎控除の計算方法

相続税の基礎控除額は、3,000万円+(600万円×法定相続人の数)で計算します。

※万が一相続放棄した人がいても、法定相続人の数にカウント可能です。

60代が新NISAを始める前におすすめの本

その他のNISA関係で僕が読んだ本

新NISAに向けて、本を読んで知識を身につけておくのも大切です。

僕が新NISAの本を30冊読んだ中で、60代から新NISAを始める方におすすめの本を3冊紹介します。

- 60歳からの得する! NISA大改正(藤川 太/ART NEXT )

- 1冊でまるわかり 50歳からの新NISA活用法(中野 晴啓/PHP研究所)

- 大改正でどう変わる?新NISA徹底活用術 (竹川 美奈子/日本経済新聞出版)

ちょく60代から新NISAを始める人におすすめです。

ようこどれか1冊読んでみてね。

60代からの新NISAについてクイズで復習

60代からの新NISAクイズ

この記事の復習問題です。

チェックしてみよう

まとめ新NISAは60代からでも間に合う!できるだけ早く始めよう

本記事では、新NISAを60代から利用するべき理由や60代向けの投資戦略を解説しました。

最後に内容を整理します。

- 60代から新NISAを始めても遅くない

- 長期・積立・分散の基本をもとに投資する

- リスクの低い投資信託を買う

これから必要な老後資金は増えるため、60代から新NISAを始めても遅くありません。

60代は「長期・積立・分散」の条件を満たした、リスクの低い投資信託に投資しましょう。

人生100年時代なので新NISAで資産を増やし、老後はお金の不安がない豊かな生活にしませんか?

ボッチ新NISAは神改正されるから60代にもおすすめだよ。

ちょく商品数が多いネット証券を利用してくださいね。

この記事が、あなたが新NISAについて理解する上で役に立っていれば幸いです。

最後までお読みいただきありがとうございました。

ちょくです