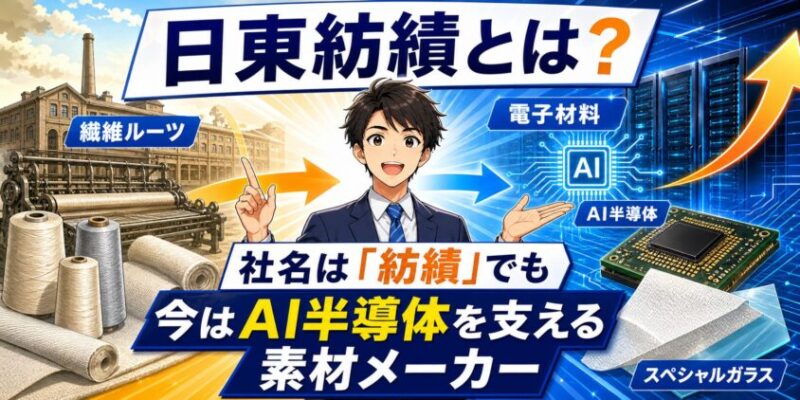

「日東紡績(3110)」と聞くと、社名から昔ながらの繊維会社をイメージする人も多いかもしれません。

しかし、現在の日東紡は、もはや単なる紡績会社ではありません。投資家目線で見るべき本質は、AIサーバーや高性能半導体パッケージ基板に使われる「スペシャルガラス」を持つ高機能素材メーカーです。

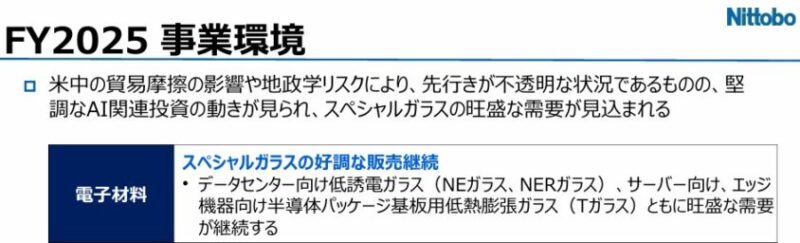

特に注目されているのが、低誘電特性を持つNE・NERガラス、低熱膨張特性を持つTガラスです。生成AIの普及でデータセンター投資が拡大するなか、日東紡の電子材料事業は大きく伸びています。

一方で、現在の株価はすでに大きく上昇しており、PER・PBR面ではかなり高い成長期待を織り込んでいます。この記事では、日東紡績がどんな会社なのか、業績は本当に強いのか、今から買ってよいのかを、できるだけ投資初心者にもわかりやすく整理します。

この記事の結論

- 日東紡績は、AIサーバー向けスペシャルガラス需要の恩恵を受ける有力素材株

- 2026年3月期3Qは電子材料事業が好調で、営業利益は前年同期比26.4%増

- 純利益の大幅増は固定資産売却益の影響が大きく、本業評価では営業利益を重視したい

- 電子材料は売上の最大セグメントだが、外部売上の「過半」ではない。利益貢献が圧倒的に大きい点が重要

- 株価はすでに高評価。新NISAで買うなら、一括買いより決算後・押し目・分割買いが無難

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

日東紡績とは?──社名は「紡績」でも、今はAI半導体を支える素材メーカー

日東紡績は1923年創立の老舗企業です。もともとは社名の通り繊維・紡績をルーツに持つ会社ですが、1938年にグラスファイバーの工業化に成功し、現在ではガラス繊維・電子材料・メディカルなどを手がける企業へと姿を変えています。

ここで大事なのは、日東紡を「昔ながらの繊維株」と見てしまうと、投資判断を間違えやすいことです。

ちょく

ちょく現在の株価を動かしている中心テーマは、AIサーバー、データセンター、高性能半導体パッケージ基板、スペシャルガラスです。

| 項目 | 内容 |

|---|---|

| 会社名 | 日東紡績株式会社 |

| 証券コード | 3110 |

| 上場市場 | 東証プライム |

| 業種分類 | ガラス・土石製品 |

| 決算期 | 3月期 |

| 主な注目事業 | 電子材料事業、メディカル事業、複合材事業など |

特に近年の主役は電子材料事業です。半導体パッケージ基板やプリント配線板に使われるガラスクロス、なかでも高機能なスペシャルガラスが、生成AI時代の成長ドライバーになっています。

スペシャルガラスについて詳しく見る

スペシャルガラスとは、「AIチップなどの超高速な通信を邪魔しない、特別なガラスの繊維(布)」のことです。

パソコンやスマートフォン、データセンターのサーバーの中には「電子基板(緑色の板)」が入っていますが、実はあの板の中には、強度を保つために細かい「ガラスの繊維で編んだ布(ガラスクロス)」が何層にも敷き詰められています。

日東紡はこのガラスクロスを作る名門なのですが、その中でも特に最先端の半導体向けに作られた超高性能なものを「スペシャルガラス(NEガラスなど)」と呼んでいます。

なぜ「スペシャル」なのか?(道路の例え)

電気信号(データ)が基板の中を通る時、周りの素材によっては信号のスピードが落ちたり、データの一部が消えてしまったりする「ロス」が発生します。これを道路に例えてみます。

従来のガラス繊維(一般道):

信号(車)が走ると、素材の性質による「摩擦」や「抵抗」があり、スピードが落ちてしまいます。これまでの家電や普通のパソコンならこれで十分でした。

スペシャルガラス(専用の超高速道路):

電気信号に対する「ブレーキ」が極めてかかりにくい性質(低誘電率・低誘電正接)を持っています。そのため、大量のデータが猛スピードで走っても、ロスなくスムーズに目的地に届きます。

どんなところで使われている?

主に、生成AIなどを動かすためのデータセンターの高性能サーバーに使われています。

日東紡の強み

投資という観点から見てもこの素材が注目される理由は、日東紡がこのハイエンド向けスペシャルガラス(低誘電ガラスクロス)の分野で、世界でも圧倒的なシェア(一説には大半を占めるレベル)を握っているからです。

他社が簡単に真似できる技術ではないため、世界中の半導体・サーバーメーカーから「日東紡のスペシャルガラスを売ってほしい」と引っ張りだこになっている状態です。

普段の生活で私たちが直接目にする機会はありませんが、世界中の最先端AI技術を「縁の下の力持ち」として支えている、まさに日本が誇るすごい素材と言えます。

日東紡績の事業構成──「電子材料」が最大の利益源

以前の記事では、日東紡績の事業を「ファイバーグラス事業・機能性材料事業・メディカル事業・繊維事業」のように整理していましたが、現在の決算資料ベースでは、より正確には次の報告セグメントで見る必要があります。

| セグメント | 主な内容 | 投資家が見るポイント |

|---|---|---|

| 電子材料事業 | スペシャルガラス、ガラスクロス、半導体パッケージ基板向け素材 | AIサーバー・データセンター需要の本命 |

| メディカル事業 | 体外診断用医薬品、抗血清など | 景気変動を受けにくい安定収益源 |

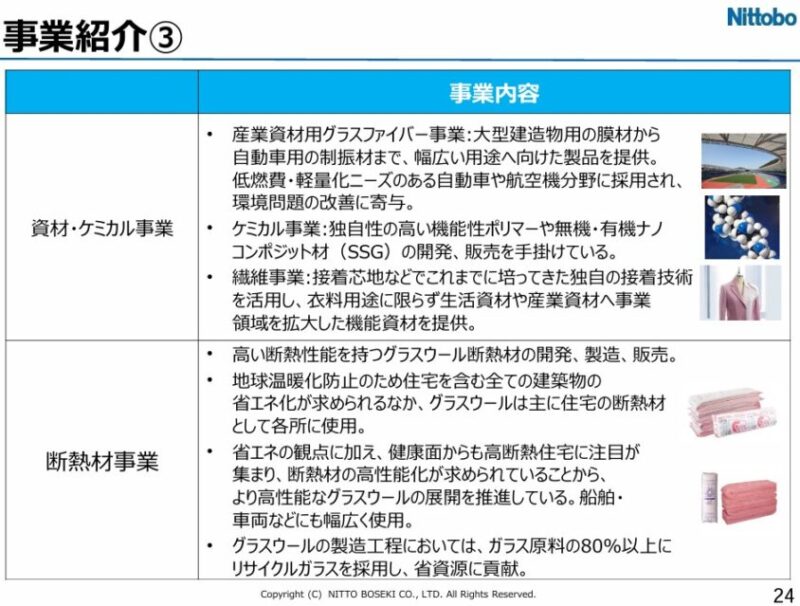

| 複合材事業 | FRPなどに使われるグラスファイバー製品 | 素材市況・コスト影響を受けやすい |

| 資材・ケミカル事業 | 産業資材、機能性ポリマー、繊維関連など | 値上げ・原材料コストが焦点 |

| 断熱材事業 | グラスウール断熱材など | 住宅需要の低迷がリスク |

| その他事業 | その他周辺事業 | 補完的な収益源 |

2026年3月期第3四半期累計では、電子材料事業の外部売上高は360.87億円で、全社売上875.94億円の約41%です。つまり、電子材料は売上の「過半」ではありません。

ただし、利益面では見え方が大きく変わります。電子材料事業の営業利益は138.27億円で、全社営業利益149.33億円の大部分を稼いでいます。

ようこ

ようこ日東紡績の投資判断では、売上構成よりも「電子材料が利益をほぼ牽引している」点を見るべきね。

そもそもスペシャルガラスとは?──AIサーバー基板を支える高機能ガラス繊維

日東紡績を理解するうえで避けて通れないのが、スペシャルガラスです。

ガラスクロスは、ガラスを極細の糸にして布のように織った素材です。プリント配線板や半導体パッケージ基板の補強材として使われます。スマホ、PC、サーバー、自動車の電子制御部品など、現代の電子機器の中に広く使われている重要部材です。

ちょく

ちょくなかでも日東紡が得意とするスペシャルガラスは、通常のガラスクロスよりも高機能です。用途ごとに、低誘電、低誘電正接、低熱膨張などの特性が求められます。

| 種類 | 特徴 | 主な用途イメージ |

|---|---|---|

| NEガラス | 低誘電特性 | 高速通信・大容量通信向け基板 |

| NERガラス | 低誘電正接特性を高めた高機能品 | データセンター、AIサーバー、スイッチ、ルーターなど |

| Tガラス | 低熱膨張特性 | 半導体パッケージ基板、CPU・GPU・ASIC周辺 |

| Vlex | 次世代の低熱膨張ガラス | Tガラスの先を狙う戦略製品 |

| NEZガラス | 石英ガラス代替を狙う開発品 | 高周波・高速通信向けの次世代材料候補 |

AIサーバーでは、GPUやASICなどの高性能半導体が大量に使われます。高性能化が進むほど、基板には「信号ロスを抑える」「熱による反りや歪みを抑える」といった性能が求められます。そこで日東紡績のNE・NER・Tガラスが注目されているわけです。

つまり、日東紡績はGPUそのものを作る会社ではありません。しかし、AI半導体を載せる基板の性能を支える素材を供給しているため、AIサーバー投資の恩恵を間接的かつ構造的に受けやすい会社といえます。

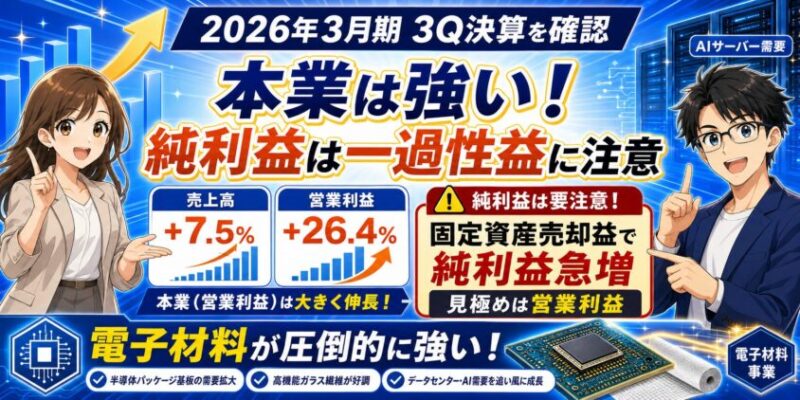

2026年3月期3Q決算の確認──本業は強い。ただし純利益は一過性益に注意

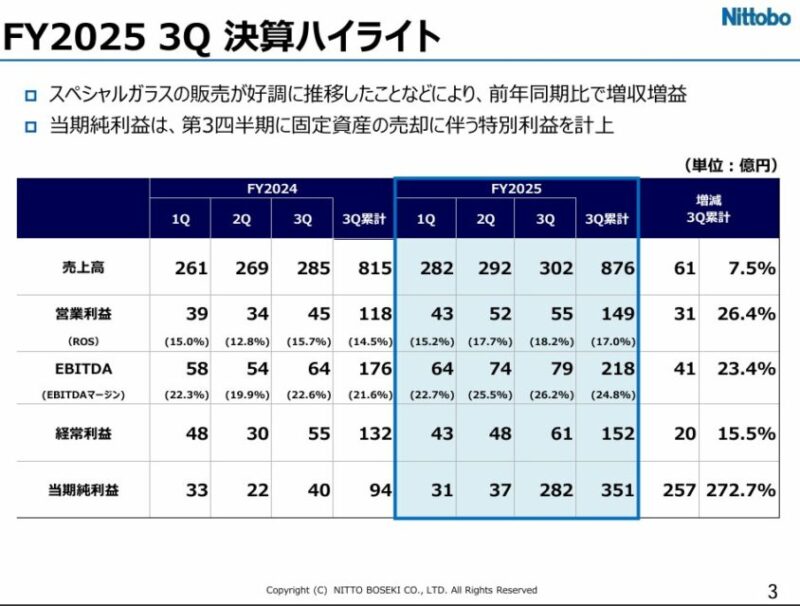

日東紡績の2026年3月期第3四半期累計は、かなり強い内容でした。

| 項目 | 2026年3月期3Q累計 | 前年同期比 |

|---|---|---|

| 売上高 | 875.94億円 | +7.5% |

| 営業利益 | 149.33億円 | +26.4% |

| 経常利益 | 152.45億円 | +15.5% |

| 親会社株主に帰属する四半期純利益 | 351.10億円 | +272.7% |

数字だけ見ると純利益の伸びが突出しています。ただし、ここは注意が必要です。2026年3月期3Qでは、固定資産売却益341.64億円を特別利益として計上しています。

したがって、純利益の急増をそのまま本業の成長と見るのは危険です。

投資判断では、まず営業利益を見るべきです。その営業利益も前年同期比+26.4%と強いため、決算自体はポジティブです。

ボッチ

ボッチただし、純利益の伸びだけを見て「利益が4倍近く伸びた」と判断すると、かなり雑な見方になるよ。

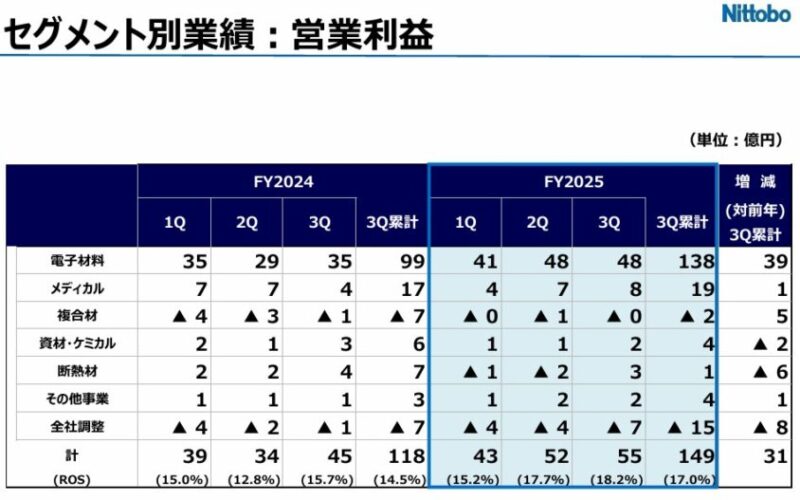

電子材料事業が圧倒的に強い

| セグメント | 売上高 | 営業利益 | 評価 |

|---|---|---|---|

| 電子材料 | 360.87億円 | 138.27億円 | AIサーバー向け需要で絶好調 |

| メディカル | 103.22億円 | 18.56億円 | 堅調。安定収益源 |

| 複合材 | 100.40億円 | -1.85億円 | 赤字だが前年より改善 |

| 資材・ケミカル | 70.29億円 | 3.86億円 | コストアップで減益 |

| 断熱材 | 114.20億円 | 0.94億円 | 住宅向け低調で苦戦 |

| その他 | 126.94億円 | 4.35億円 | 補完的 |

特に電子材料事業は、売上高が前年同期比19.5%増、営業利益が39.6%増と大きく伸びました。

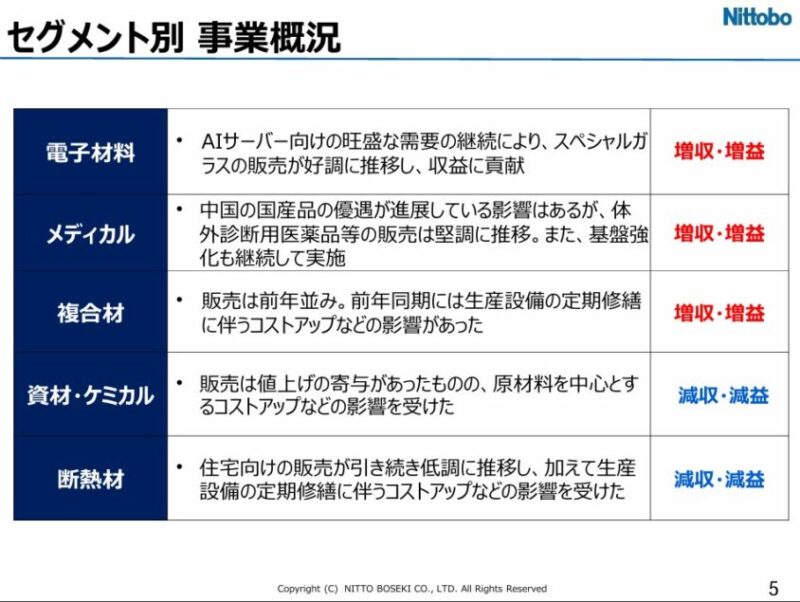

AIサーバー向けの旺盛な需要が継続し、低誘電特性を持つスペシャルガラスや、半導体パッケージ基板向けの低熱膨張スペシャルガラスの販売が好調だったことが要因です。

一方、断熱材事業や資材・ケミカル事業は弱く、全事業がまんべんなく強いわけではありません。

ようこ

ようこ日東紡績は「全方位で好調な会社」というより、電子材料が全体を引っ張る会社と考えた方が実態に近いわ。

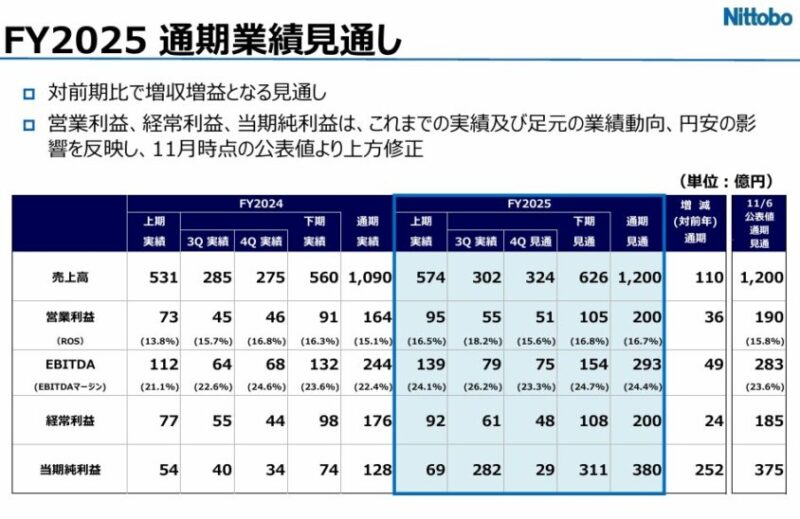

通期見通し──営業利益200億円へ上方修正

2026年3月期通期予想も上方修正されています。

| 項目 | 通期予想 | 前期比 |

|---|---|---|

| 売上高 | 1,200億円 | +10.1% |

| 営業利益 | 200億円 | +21.6% |

| 経常利益 | 200億円 | +13.8% |

| 親会社株主に帰属する当期純利益 | 380億円 | +196.0% |

| EPS | 1,043.79円 | – |

会社側は、売上高は据え置きながら、営業利益・経常利益・純利益を上方修正しました。説明会Q&Aでは、電子材料事業の営業利益上振れについて、主に為替円安の影響が挙げられています。

また、第4四半期に向けてはNERガラスの販売増加により、電子材料事業の営業利益は増加する見込みとされています。

ちょく

ちょくここは次回本決算で最も注目したいポイントです。

中期経営計画──2027年度に売上高1,350億円・営業利益200億円が目標

日東紡績は新中期経営計画(2024〜2027年度)で、2027年度の売上高1,350億円、営業利益200億円、EBITDA320億円を目標に掲げています。

| 指標 | 2027年度目標 |

|---|---|

| 売上高 | 1,350億円 |

| 営業利益 | 200億円 |

| EBITDA | 320億円 |

| ROE | 8%以上 |

| 自己資本比率 | 55%以上 |

| 設備投資 | 4年累計 約800億円 |

| 研究開発費 | 4年累計 約150億円 |

ここで面白いのは、2026年3月期の営業利益予想がすでに200億円である点です。つまり、営業利益だけを見れば、中計最終年度の目標水準に前倒しで到達する可能性が出ています。

ただし、株価もそれをかなり先取りしています。業績が良いことと、今の株価で買って報われるかは別問題です。

ボッチ

ボッチ投資判断では、次の中計目標の引き上げ余地、増産計画、価格改定、来期ガイダンスを確認する必要があるね。

Tガラス・NERガラスの需給──追い風は強いが、供給能力がカギ

日東紡績の今後を考えるうえで、最も重要なのはTガラスとNERガラスの需給です。

会社側は、薄物Tガラスについて、従来はエッジ機器中心でエンドユーザーが限られると考えていたものの、想定以上に幅広い機器で使われていると説明しています。中長期的には需要が大きく伸びる可能性があり、最先端の低熱膨張ガラスであるVlexの開発と量産にも注力するとしています。

また、Tガラスは2026年度に2025年度対比で20%程度の販売増加が見込まれ、2027年度に完了する能力増強によって販売増加が本格化する見通しです。

一方で、良い話ばかりではありません。需要が強いということは、競合も参入してきます。会社側も、Tガラスでは一定程度の競合参入を想定しており、NERガラスについても国内外の競合が入ってきていると説明しています。

ちょくつまり、日東紡績の成長ストーリーは、単に「AI需要が強いから上がる」という話ではありません。高機能品で先行優位を維持できるか、増産が間に合うか、価格改定が通るかが重要です。

株価水準──良い会社だが、すでにかなり高評価

ここからは、投資判断で最も大事な株価水準です。

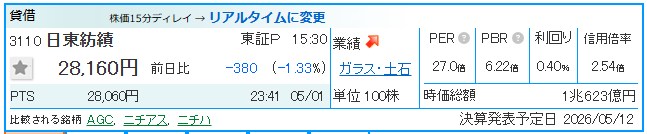

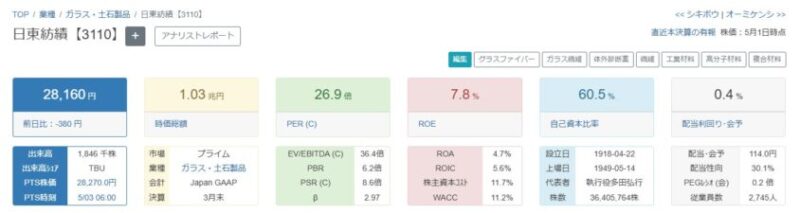

2026年5月1日時点の株価は28,160円、PERは約27倍、PBRは約6.2倍、配当利回りは約0.4%です。時価総額は1兆円規模まで拡大しています。

この水準は、一般的な素材株として見ればかなり高い評価です。市場はすでに、日東紡績を「普通のガラス・土石製品株」ではなく、AIサーバー関連の高成長素材株として評価しています。

ここが投資判断の難所

- 業績は強い

- AIサーバー向け需要も強い

- 中長期の成長ストーリーもある

- ただし株価はすでに大きく上昇し、かなりの期待を織り込んでいる

このタイプの銘柄は、決算が良くても「材料出尽くし」で売られることがあります。逆に、来期見通しや増産計画、価格改定、追加還元などが市場期待を上回れば、さらに買われる可能性もあります。

ようこそのため、今から買うなら「良い会社だから買う」ではなく、良い会社だが高評価なので、どのタイミングで入るかを慎重に考えるべきね。

配当・株主還元──高配当株ではなく、成長投資型の銘柄

2026年3月期の年間配当予想は114円です。前期の年間配当106円から増配予定ですが、株価が大きく上昇しているため、配当利回りはかなり低い水準です。

日東紡績は高配当株として買う銘柄ではありません。どちらかといえば、スペシャルガラスの成長投資、増産、研究開発を優先する成長投資型の素材株です。

新中期経営計画では、1株あたり配当金55円を下限とし、定常収益に対する連結配当性向30%を基本方針としています。配当の下限がある点は安心材料ですが、インカム狙いで主力にする銘柄ではないでしょう。

ちょくなお、株主優待については、現時点では株主優待情報は確認できません。優待目的で買う銘柄ではなく、あくまで業績成長と株価上昇を狙う銘柄です。

日東紡績の強み

強み①|AIサーバー向けスペシャルガラスで先行している

最大の強みは、やはりスペシャルガラスです。NE・NER・Tガラスは、AIサーバーや高性能半導体パッケージ基板の高性能化に必要な素材です。

特にTガラスは、熱による反りや歪みを抑える低熱膨張特性が重要です。CPU、GPU、ASIC、NPUなどの高性能半導体が増えるほど、こうした素材の重要性は高まります。

強み②|電子材料の利益率が高い

2026年3月期3Q累計の電子材料事業は、売上360.87億円に対して営業利益138.27億円です。単純計算の営業利益率は38%超となり、全社の利益を大きく押し上げています。

これは、汎用ガラス繊維ではなく、高付加価値のスペシャルガラスが伸びているためです。投資家が日東紡績を評価している理由もここにあります。

強み③|財務基盤が比較的しっかりしている

2026年3月期3Q時点の自己資本比率は60.5%です。素材株は景気や市況の影響を受けやすいため、財務体質の健全性は重要です。

日東紡績は設備投資を続けながらも、自己資本比率は高めです。成長投資を進める余力がある点は評価できます。

日東紡績の弱み・リスク

弱み①|株価がすでに高い

最大のリスクは、会社の質ではなく株価です。PER27倍前後、PBR6倍超という水準は、素材株としてはかなり高評価です。

来期見通しが市場期待を下回る、増産計画に遅れが出る、Tガラス・NERガラスの価格競争が強まる、といった材料が出ると、株価は大きく調整する可能性があります。

弱み②|電子材料への利益依存が大きい

電子材料事業が強いことは魅力ですが、裏を返せば、ここが崩れると全社利益への影響が大きいということです。

AIサーバー投資が減速する、顧客在庫が積み上がる、半導体サイクルが悪化する、といった局面では、業績と株価の両方が大きく振られます。

弱み③|競合参入と価格競争

スペシャルガラスは高い参入障壁がある一方、需要が強ければ競合も参入してきます。会社側も、Tガラスでは一定程度の競合参入を想定し、NERガラスでは国内外の競合が入ってきていると説明しています。

ちょく短期的には供給不足が追い風ですが、中長期では競合が品質面・量産面で追いついてくるリスクを見ておく必要があります。

弱み④|断熱材・資材系など、弱い事業もある

日東紡績は電子材料だけの会社ではありません。断熱材事業は住宅向け販売の低迷や修繕コストの影響で減益となっており、資材・ケミカル事業も原材料コストの影響を受けています。

電子材料が強いからといって、全事業が成長しているわけではない点には注意が必要です。

今から日東紡績を買ってよい?──決算前の投資判断

結論として、日東紡績は非常に良い会社です。AIサーバー向けスペシャルガラスという成長テーマを持ち、直近決算も強く、財務も悪くありません。

ただし、今の株価で一括買いするにはリスクも高いと考えます。

投資判断のイメージ

- 長期でAIサーバー素材に賭けるなら、監視対象としては非常に有力

- ただし、株価はすでにかなり織り込み済み

- 決算前に大きく買うより、本決算・来期見通し・中計進捗を確認したい

- 買うなら一括ではなく、押し目・分割買いが無難

- 短期急騰後の飛びつき買いは避けたい

特に次回決算では、次の点を確認したいです。

- 2027年3月期の売上高・営業利益見通し

- 電子材料事業の増収増益がどこまで続くか

- Tガラス・NERガラスの販売数量と価格改定

- 福島・台湾の能力増強スケジュール

- Vlex・NEZなど次世代品の進捗

- 配当・自社株買いなどの追加還元

このあたりが市場期待を上回れば、株価はさらに評価される可能性があります。

ようこ

ようこ逆に、見通しが保守的だったり、増産・価格改定に不安が出たりすると、好決算でも売られる可能性があるわ。

投資スタイル別の考え方

| 投資スタイル | 相性 | 考え方 |

|---|---|---|

| 短期トレード | 中 | 値動きは大きいが、決算前後の乱高下に注意 |

| 中期成長株投資 | 高 | AIサーバー関連の業績成長に乗れる可能性 |

| 新NISA成長投資枠 | 中〜高 | サテライト枠なら候補。ただし買値管理が重要 |

| 高配当投資 | 低 | 配当利回りは低く、インカム狙いには不向き |

| 初心者の初めての個別株 | 低〜中 | 株価変動が大きく、バリュエーション判断が難しい |

個人的には、日東紡績は「新NISAのど真ん中のコア銘柄」というより、AI半導体・データセンター関連に中長期で賭けるサテライト銘柄として見るのが現実的だと思います。

業績は魅力的ですが、株価の期待値も高い。だからこそ、安易に飛びつくより、決算後の株価反応、来期見通し、増産計画を見てから少しずつ入る方が失敗しにくいでしょう。

日東紡績で失敗しないためのチェックリスト

- 純利益ではなく営業利益を見る

固定資産売却益などの一過性要因を除き、本業の実力を確認する。 - 電子材料事業の利益率を見る

スペシャルガラスの高付加価値化が続いているかを確認する。 - 来期ガイダンスを見る

市場期待が高いため、来期見通しが株価反応を左右しやすい。 - Tガラス・NERガラスの増産状況を見る

需要が強くても供給できなければ売上は伸びない。 - 競合参入リスクを見る

台湾・中国勢などのキャッチアップは中長期の利益率リスク。 - PER・PBRの高評価を忘れない

良い会社でも高値掴みすれば投資成績は悪くなる。

新NISAで個別株に投資するなら必須!銘柄分析の神ツールを紹介

ボッチ

ボッチ新NISAで個別株への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

新NISAの成長投資枠で個別株への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績を、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを使えます。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ちょく

ちょくスマートフォンでも手軽に利用できます。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチ

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

キャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリは「売買の中身」まで見られる

松井証券の日本株アプリは、ただ株価やチャートを見るだけのアプリではありません。

東証売買内訳データをもとに、個別銘柄の現物・信用新規・信用返済・機関投資家の空売りなど、売買の中身をスマホで確認できます。

💡 空売りとは?

手元に持っていない株式を他者から借りて売却し、株価が下がったところで買い戻して利益を出す手法。

(※画像の円グラフの緑色部分)

たとえば株価が急落したとき、

「個人の投げ売りなのか?」

「信用買いの返済売りなのか?」

「機関投資家の空売りが増えているのか?」

こうした需給の変化を、感覚ではなくデータで確認しやすくなります。

ちょく

ちょく株式投資で勝率を上げたいなら、松井証券の無料日本株アプリに搭載されている「東証売買内訳データ」の活用が必須級です。

松井証券アプリで確認しやすいポイント

- 機関投資家の空売り数量・金額を確認できる

- 現物買い・現物売りの動きを見られる

- 信用新規・信用返済の内訳をチェックできる

- 円グラフで表示されるため、売買の偏りが視覚的に分かりやすい

短期〜スイング投資をする人ほど、需給チェックは重要です。

好決算なのに株価が伸びない銘柄、材料が出ても上値が重い銘柄は、需給面に原因があるケースもあります。

松井証券の日本株アプリなら、チャートだけでは見えにくい「誰が売っているのか」「どんな売買が増えているのか」を確認する材料になります。

ようこ「なぜ急に株価が下がったのか?」それが個人のパニック売りなのか、機関投資家の意図的な売り仕掛け(空売り)なのかを見極められるわ。

ボッチ「反発を狙う底値買いのチャンス」や「無駄な損切りの回避」に直結するね。

こんな人におすすめ

- 決算後の急騰・急落で、売買の中身を確認したい人

- 機関投資家の空売りが増えていないかチェックしたい人

- 信用買い残・信用返済など、短期資金の動きを見たい人

- 新NISAで買う前に、人気銘柄の需給を確認したい人

- チャート分析だけでなく、売買内訳も見て判断材料を増やしたい人

松井証券の日本株アプリは、口座を持っていれば無料で利用できます。通信料は別途かかりますが、売買内訳データを使った需給分析をスマホで確認できるのは大きなメリットです。

「チャートだけでは不安」「空売りや信用取引の動きも見てから判断したい」という方は、まず松井証券の日本株アプリをチェックしてみてください。

\ 最短5分で完了!プロと同じ情報で勝率UP /

今なら松井証券の口座開設キャンペーンで1,200円相当のポイントが入手可能

松井証券は口座開設のキャンペーンを実施中です。

ちょくポイントをゲットする手順は下記の通りです。

松井証券の公式サイトで証券口座を開設した後、クイズに正解して1,200ポイントをゲット。

Xに入るのは以下のうちどれか?「最大X%貯まる投信残高ポイントサービス」において松井証券で投資信託を保有しているだけで業界最高水準で貯まるポイントは最大X%か? 【必須】

①0.1

②0.5

③1.0

ようこ

ようこクイズの答えは、「③1.0」よ。

※クイズの答え参照元|松井証券:公式サイト

総合口座開設及びNISA口座を新規開設で、1,000ポイントをゲット。

キャンペーン詳細はコチラの記事で解説

※売買内訳データは投資判断の参考情報であり、将来の株価上昇・下落を保証するものではありません。投資判断は必ずご自身の責任で行ってください。

ちょく面倒な分析は不要!円グラフで売買内訳を見られるので、空売りや信用取引の動きが視覚的に分かりやすいですよ。

ようこ松井証券で口座開設してアプリをダウンロードすれば、売買内訳データを使った需給分析が無料でずっと使えるわ。

新NISAにおすすめネット証券3社

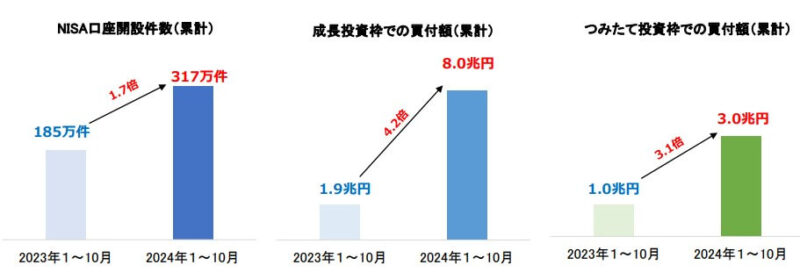

2024年1月に始まった新NISAの口座開設が加速しています。

金融庁は2024年9月17日に、2024年6月末時点の少額投資非課税制度(NISA)の口座数は、3月末時点から4.5%増え合計で約2427万口座を突破したと発表しました。

新NISAは開始後の1カ月間で4%増えており、開設ペースは直近3カ月間の平均の2倍に達し、増加分の9割をネット証券が占めています。

(参照|日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

ボッチ日本証券業協会の調査を見ると、2024年1~10月の口座開設数や買付額が大きく増えていると分かるね。

引用|日本証券業協会|「NISA 口座の開設・利用状況調査結果(証券会社10社・2024年10月末時点)

ようこネット証券の口座開設や維持費は無料なので安心してね。

選んだネット証券は、一生付き合うパートナーになるかもしれません。

自分に合った証券会社かどうか考えて決めましょう。

ちょく

ちょく僕は下記の3社とも開設して利用しています。

3社の特徴や良さをそれぞれ紹介するので、参考にしてください。

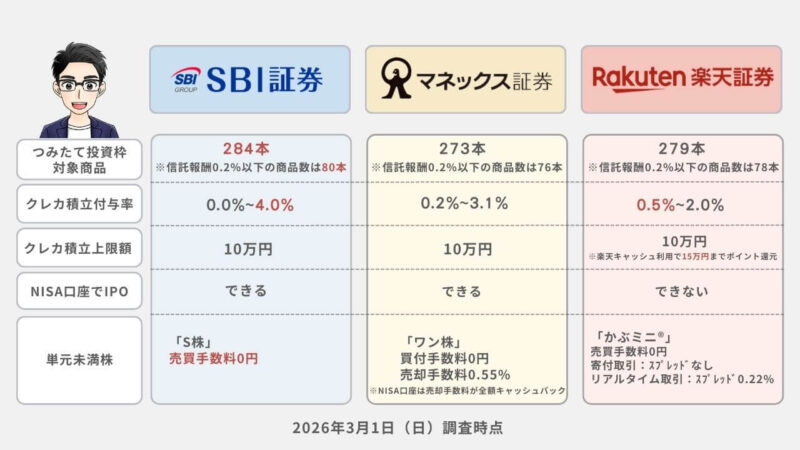

SBI証券|投資経験0の初心者も安心!つみたて投資枠の商品数No.1

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

284本 | 三井住友カード/Olive タカシマヤカード 東急カード アプラスカード UCSマークがついたクレジットカード 大丸松坂屋カード オリコカード | Vポイント dポイント PayPayポイント Pontaポイント JALのマイル |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0%~最大4.0 % ※年間利用金額に応じて、ポイント付与率が変動する | ネット証券口座数No.1※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | iD加盟店やVisaのタッチ決済 ANAマイル Vポイント投資など |

※1 SBIの口座数には、2019年4月末以降SBIネオモバイル証券(2024年1月9日、SBI証券と

合併)の口座数、2020年10月末以降SBIネオトレード証券の口座数、2021年8月末以降

FOLIO口座数を含む

SBI証券はこんな人におすすめ!

- ①Vポイント、Pontaポイント、dポイント、PayPayポイント、JALのマイルのどれかを貯めたい人

- ②三井住友カードやOliveを持っている人(クレカ積立でVポイントが貯まる)

- ③最低金額100円という少額から積立投資を始めたい人

- ④手数料を最小限に抑えて投資したい人

- ⑤業績が右肩上がりの安定した企業で投資したい人

キャンペーン情報

SBI証券ではキャンペーンを実施中です。

他のみんなよりもお得な特典をゲットして、新NISAを始めたい方はキャンペーンを利用しましょう。

詳しくはSBI証券キャンペーンの記事をご覧ください。

SBI証券は、つみたて投資枠の商品数No.1のネット証券です。

三井住友カードやOliveのクレカ積立などで貯めたVポイントは、国内株式や投資信託の金額指定買付・積立買付に利用できます。

新NISA関連の動画セミナーやシミュレーション機能もあり、投資初心者に手厚く安心です。

SBI証券を利用した人の声を見る

※僕の元同僚や知人に、直接話を聞かせてもらいました。

マネックス証券|クレカ積立のポイント還元率No.1!dポイントがざくざく貯まる

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

273本 | マネックスカード dカード | マネックスポイント dポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

0.2%~最大3.1% ※dカードは積立金額でポイント還元率が変動する 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% | 新NISA取引は売買手数料が 無料※1 | Amazonギフトカード Pontaポイント WAONポイント Vポイント dポイント投資など |

※1 日本株、米国株、中国株についてNISAで取引可能なのは現物取引です。

マネックス証券はこんな人におすすめ!

キャンペーン情報

マネックス証券ではdカード積立開始を記念して、NTTドコモとの「dカード積立開始記念キャンペーン」を実施中です。

dカード積立とショッピング等で、dカード積立の積立額の最大10.0%をdポイントで還元するキャンペーンです。

クレカ積立でポイントを効率よく貯めたい方や、米国株投資に興味がある方は、マネックス証券の口座開設を検討してみてくださいね。

マネックス証券はクレカ積立の基本ポイント還元率がNo.1の1.1%なので、クレジットカード決済でポイントを効率よく稼ぎたい方には特におすすめです。

クレカ積立にdカード®・dカード GOLD®・dカード PLATINUMが使えるようになったので、dポイントがざくざく貯まります。

マネックス証券で口座開設すれば無料で利用できる、銘柄スカウターは銘柄探しを超効率化できる便利アプリです。

ようこ

ようこ新NISAの銘柄を分析するなら、マネックス証券の銘柄スカウターが神ツールで使いやすいわ。

楽天証券|楽天ユーザーにお得!楽天ポイントがざくざく貯まる

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

279本 | 楽天カード | 楽天ポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~2.0% ※カードのランクでポイント還元率が変動 ※年間カード利用額を問わずポイント還元率は固定 | NISA口座数が業界最多の600万口座突破※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | 楽天経済圏での買い物 楽天ポイント投資など |

※1 金融庁「NISA口座の利用状況調査(令和6年9月末時点)」および各社ホームページ上での開示情報により、楽天証券にて集計

楽天証券はこんな人におすすめ!

- ①楽天ポイントを貯めている人

- ②楽天カードを持っている人(クレカ積立で楽天ポイントが貯まる)

- ③クレジットカードの年間利用金額を気にせずクレカ積立したい人

- ④初心者でも使いやすい操作画面がいい人

- ⑤日本経済新聞社が提供する日経テレコン楽天証券版を無料で読みたい人

キャンペーン情報

楽天証券ではキャンペーンも実施中です。

新NISAをお得に始めたい方は、キャンペーンを利用しましょう。

詳しくは楽天証券キャンペーンの記事をご覧ください。

楽天証券は楽天カードクレジット決済で月10万円+楽天キャッシュで月5万円利用すれば、最大月15万円までポイント還元対象です。

楽天証券のクレカ積立は年間カード利用額を問わずポイント還元率が固定なので、毎年のカード利用額を気にせず積立ができます。

楽天カードや楽天銀行の口座があれば入金やポイント獲得もスムーズなので、楽天経済圏を利用している人には特におすすめです。

楽天証券を利用した人の声を見る

※僕の知人に直接話を聞かせてもらいました。

FAQ|日東紡績に関するよくある質問

日東紡績はAI関連銘柄ですか?

はい、AIサーバー向けの半導体パッケージ基板・プリント配線板に使われるスペシャルガラスを手がけているため、AI関連銘柄と見ることができます。ただしGPUメーカーではなく、AIインフラを支える素材メーカーです。

日東紡績は新NISAで買えますか?

東証プライム上場の個別株なので、新NISAの成長投資枠で購入対象になります。ただし、つみたて投資枠は投資信託中心の枠なので、個別株の日東紡績は対象外です。最終的な対象可否は利用している証券会社で確認してください。

日東紡績は高配当株ですか?

高配当株ではありません。2026年3月期の年間配当予想は114円ですが、株価が大きく上昇しているため配当利回りは低い水準です。配当よりも、スペシャルガラスによる業績成長を狙う銘柄です。

日東紡績に株主優待はありますか?

現時点では株主優待情報は確認できません。優待目的ではなく、業績成長・株価上昇を狙う銘柄として見るべきです。

日東紡績の最大のリスクは何ですか?

最大のリスクは、株価がすでに高いことです。業績は強いですが、PER・PBRは高く、市場期待もかなり織り込まれています。来期見通しや増産計画が期待を下回ると、株価は大きく調整する可能性があります。

まとめ|日東紡績は良い会社。ただし今は「買い方」がすべて

日東紡績は、社名のイメージとは違い、AIサーバー・半導体パッケージ基板向けのスペシャルガラスで注目される高機能素材メーカーです。

2026年3月期第3四半期決算は、電子材料事業が非常に強く、営業利益も大きく伸びました。NE・NER・Tガラスの需要は旺盛で、TガラスやNERガラスの増産、Vlex・NEZなど次世代品の進捗にも期待できます。

一方で、株価はすでに大きく上昇し、PER・PBRともに高い評価を受けています。純利益の急増には固定資産売却益という一過性要因も含まれるため、投資判断では営業利益と来期見通しを重視すべきです。

最終結論

- 会社の質はかなり高い

- AIサーバー向けスペシャルガラスの成長性は魅力的

- ただし株価はすでに高評価

- 決算前に大きく買うより、決算後の来期見通し・増産計画・価格改定・還元策を確認したい

- 新NISAで買うなら、サテライト枠で分割買いが現実的

日東紡績は「良い会社だから何でも買い」ではなく、良い会社だからこそ、買値とタイミングを厳しく見るべき銘柄です。

ちょく次回の本決算では、2027年3月期の会社計画、電子材料事業の成長率、Tガラス・NERガラスの増産、価格改定、株主還元の有無を確認したうえで、投資判断をするのがよいでしょう。

※本記事は公開情報をもとにした個人の分析であり、特定銘柄の売買を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。

参考資料

- 日東紡績 公式サイト

- 日東紡績 2026年3月期 第3四半期決算短信

- 日東紡績 2026年3月期 第3四半期決算説明資料

- 日東紡績 2025年度第3四半期決算説明会 主要質疑応答

- 日東紡績 新中期経営計画(2024〜2027年度)