ちょく

ちょく18年前に学生で株式投資を始めたFP2級のちょくです。

僕は株式投資で個別銘柄に、3,000万円以上を投資しています。

株式市場は日々変動し、ニュースやSNSでは「この銘柄が熱い!」「今はこの銘柄が買い時!」とさまざまな情報が飛び交っていますよね。

そんな中、「結局、今買うべき個別銘柄は何なのか?」「信頼できる根拠がある情報が欲しい」と感じていませんか?

そこでこの記事では、株式投資で今買うべきおすすめ個別銘柄は何か、初心者向けに詳しく解説しました。

この記事を読めば、今注目すべき“本当に買う価値のある個別銘柄”が分かり、確かな根拠と自信をもって「負けない投資」への一歩を踏み出せますよ。

今すぐ新NISA口座を開設したい方は「新NISAの正しい始め方」も参考にしてくださいね。

筆者が口座開設している証券会社

- SBI証券

- マネックス証券

- 楽天証券

- 松井証券

- 三菱UFJ eスマート証券

- SMBC日興証券

- 三菱UFJモルガン・スタンレー証券

- 大和証券

- 岡三証券

筆者の投資先と投資資産の状況

筆者は新NISAと通常口座のどちらもSBI証券をメイン利用しています。

2023年までは投資信託+成長株に投資していましたが売却して、2024年から投資信託+高配当株銘柄への分散投資に切り替え中です。

課税口座の高配当株は全て、配当金をもらったら一度利益確定しています。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

【2025夏】株式投資で今買うべきおすすめ個別銘柄を初心者向けに紹介!

株式投資で今買うべきおすすめ個別銘柄を、初心者向けに紹介します。

- FOOD & LIFE COMPANIES(3563)

- くすりの窓口(5592)

- 井関農機(6310)

①FOOD & LIFE COMPANIES(3563)

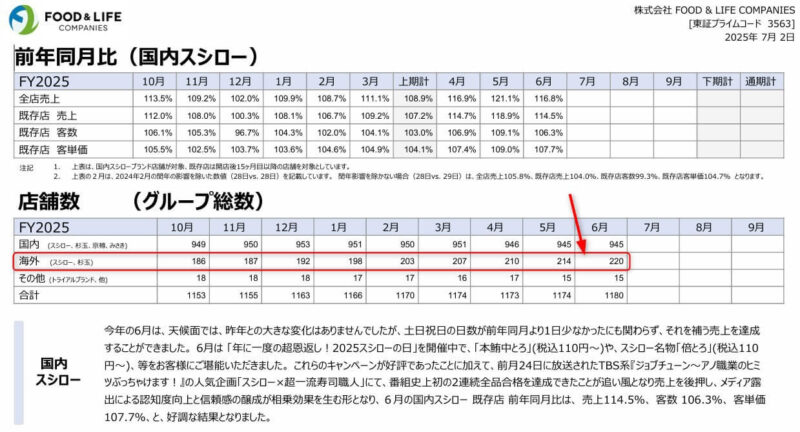

FOOD & LIFE COMPANIES(3563)は、「スシロー」ブランドで回転すしチェーン首位の会社です。

韓国・アジアに進出し、海外での業績も順調に伸びています。

国内事業は堅調に推移しており、海外事業の飛躍的な成長への期待から株価は右肩上がりの上昇を続けていると考えられます。

ようこ

ようこ今後、海外でどこまで伸びていくかが重要ね。

ちょく

ちょくFOOD & LIFE COMPANIES(3563)について、筆者が下記の通り詳しく分析してみました。

※50万円を50億円に増やした 投資家の父から娘への教え たーちゃん(著)の企業分析レポートを活用

| 企業分析 | |

|---|---|

| 会社名 | FOOD & LIFE COMPANIES 「FOOD & LIFE COMPANIES」という社名には、日々の食を美味しくすることで、お客さまの生活や人生までゆたかにしたいという想いが詰まっている。 さらに夢をともに実現する“仲間”という意味を込め、“COMPANIES”とされている。 頭文字のFとLで地球をかたどったロゴマークは、世界のすみずみにまで美味しさの喜びを広げていくさまを表現。 キーカラーは“海の青”と“大地の緑”で、未来まで続く食の恵みを象徴。 |

| 沿革・事業内容 | 1975年7月 創業者が大阪市阿倍野区に「鯛すし」を開業 1984年6月 大阪府豊中市に1号店(屋号:すし太郎)を出店 1984年10月 大阪府豊中市に、株式会社すし太郎(屋号:すし太郎→その後の屋号:スシロー)を設立 1988年9月 大阪府吹田市に、株式会社すし太郎(屋号:すし太郎→その後の屋号:あきんど)を設立 1996年9月 1皿100円均一の店舗を出店 1999年8月 株式会社すし太郎(豊中市)と株式会社すし太郎(吹田市)を合併 2000年12月 商号を株式会社あきんどスシロー(旧株式会社あきんどスシロー)に変更 大阪府摂津市鶴野 に本社を移転し、新加工場及び倉庫を本社内に統合併設 2003年9月 東京証券取引所市場第二部に株式を上場 2004年2月 本社内の加工場を全面廃止 2006年4月 大阪府吹田市に本店登記移転 2007年8月 株式会社極洋及びユニゾン・キャピタル・グループと戦略的業務提携 2009年4月 東京証券取引所市場第二部の上場を廃止 2011年4月 韓国ソウル市に子会社、SUSHIRO KOREA,INC.(連結子会社)を設立 2015年3月 株式会社あきんどスシローホールディングスを株式移転により設立、持株会社体制へ移行 2015年10月 株式会社スシロークリエイティブダイニング(連結子会社)を新設分割により設立 2016年4月 米国で寿司関連の和食レストランを展開するCEI US Holdings Corporation(現Sushiro U.S. Holdings Inc.)の全株式を取得し、子会社化(連結子会社) 2016年9月 都市型店舗の1号店となるSUSHIRO南池袋店を開店 2017年3月 東京証券取引所市場第一部に上場 2017年8月 台湾台北市に子会社、Sushiro Taiwan Co., Ltd.を設立 2017年8月 新業態杉玉1号店を兵庫県西宮市に開店 2017年9月 株式会社神明、元気寿司株式会社と資本業務提携(2019年6月解消) 2018年10月 シンガポールに子会社、SUSHIRO GH SINGAPORE PTE.LTD.を設立 2019年1月 香港に子会社、SUSHIRO HONGKONG LIMITEDを設立 2020年2月 タイ王国に子会社、Sushiro GH(Thailand) Ltd.を設立 2020年5月 聯發國際餐飲事業股份有限公司との間で合弁会社、株式会社Sharetea Japanを設立 2021年1月 中国に孫会社、広州寿司郎餐飲有限公司を設立 2021年4月 株式会社スシローグローバルホールディングスから、株式会社FOOD & LIFE COMPANIESに社名変更 2021年4月 株式会社スシロークリエイティブダイニングから、株式会社FOOD & LIFE INNOVATIONSに社名変更 2022年4月 中国に孫会社、深圳寿司郎餐飲有限公司を設立 2022年4月 中国に孫会社、成都寿司郎餐飲有限公司を設立 2022年4月 東京証券取引所の市場再編に伴い、新市場「プライム市場」に移行 2022年7月 株式会社F&LC サポートを設立 2023年6月 米国に子会社、FOOD & LIFE COMPANIES USA, Corp,及びその子会社、FOOD & LIFE COMPANIES USA, LCC 2023年7月 インドネシアに子会社、PT. Indonesia Sushiro Restaurantsを設立 フードサービス事業全般、その他周辺事業 【企業理念】 VISION「変えよう、毎日の美味しさを。広めよう、世界に喜びを。」 PROMISE「期待以上のうまい!を提供します。想像以上のワクワクを実現します。価格以上の満足を追求します。」 PRINCIPLES「1.はみ出すくらいの挑戦。2.ひたむきな誠実。3.心をこめた感謝。4.プロとしての誇り。5.個性あっての多様性。」 2023年9月より、大型のデジタルビジョンと回転レーンを融合させた「デジタル スシロービジョン」、通称デジローを「スシロー」の国内の3店舗にトライアル導入。 2024年6月上旬から9月末にかけて新たに16店舗にデジローを導入しました。2025年9月末までに100店舗での設置を目指している。 |

| 業績推移 | ※1 表の下にグラフを記載 |

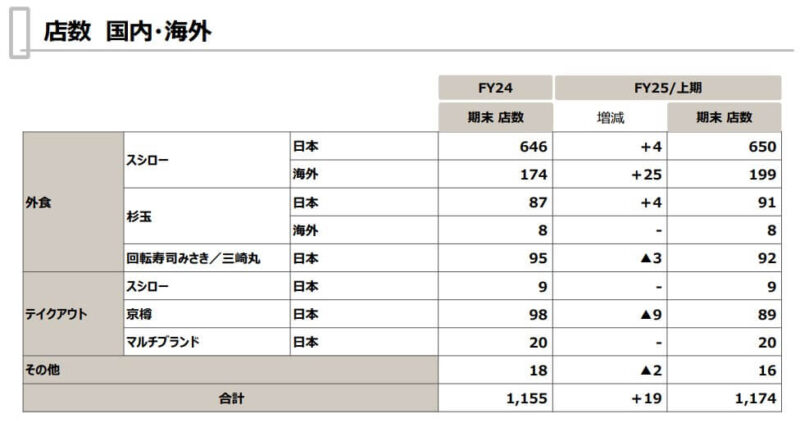

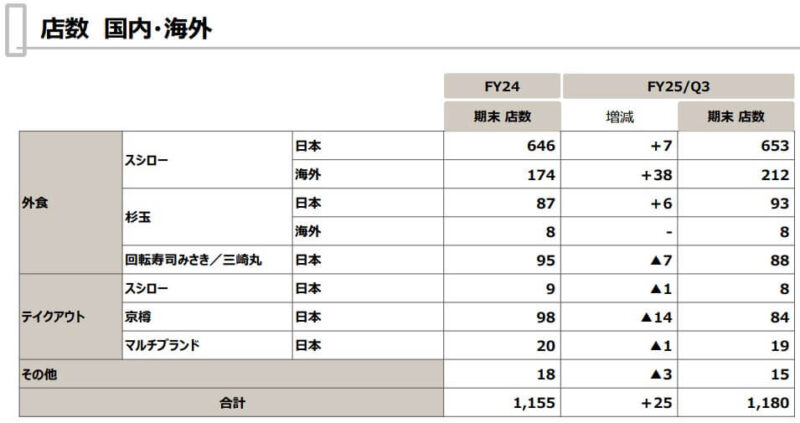

| 市場規模 | 【店舗数】 グループ店舗数:1,155店舗 国内 スシローブランド:655店舗 国内 杉玉ブランド:87店舗 国内 京樽ブランド:98店舗 国内 回転寿司みさき・三崎丸ブランド:95店舗 国内 マルチブランド:20店舗 海外 スシローブランド:174店舗 海外 杉玉ブランド:8店舗 その他ブランド:18店舗 ※店舗数:2024年9月30日現在 ※2 最新の店舗数は表の下にグラフを記載 |

| 伸びしろ | 【国内スシロー事業】 ブランド強化、魅力的な販促の実施。 新店については、厳選出店をしつつ計画通りに進捗。 出店継続強化、オートウェイター設置による店内体験の進化と省人化推進。デジロー拡大、ブランド強化施策。 【杉玉・京樽・みさき】 杉玉は、出店による拡大を着実に推進。スシローと同じ食材にアレンジを加え、すし居酒屋独特の魅力ある商品を創り出すという流れが確立。前期(FY24) 大きく飛躍し、100店舗達成目前の87店舗まで拡大。 京樽・みさきは引き続き、魅力的なキャンペーンの実施および、収益性改善に取り組んでいる。 京樽は看板商品である「京樽伝統の茶きん鮨」が、2024年8月に一般社団法人日本フードアナリスト協会が主催する「ジャパン・フード・セレクション」にて最高賞であるグランプリを受賞。大手スーパーのネット販売でも購入可能となるなど広がりを見せており、引き続き販路の拡大に取り組んでいる。 みさきはFY24通期の売上昨対110%超と好調な業績が続いているブランド。SNSを活用したPR強化も奏功している。 【海外スシロー事業】 中国大陸の業績回復が非常に顕著であり、厳選出店は維持しつつ出店を推進している。 ・中国大陸では、北京エリアを含めた都市圏への出店を継続 ・台湾では、出店を加速させるとともに、商品力を高め競争優位性を築く ・香港では、出店継続・マーケティング強化 既存国での事業成長に加え、新規国・エリアへの出店にも注力している。 ・韓国では、既存店における集客力向上に注力 ・タイでは、都市部・郊外ともに出店攻勢 ・シンガポール・インドネシアでは、出店を加速させる。 ・マレーシアに新規進出(スシロー1号店を首都クアラルンプールの一等立地に出店)。ハラル圏への出店を強化していく。 ・世界経済の中心、アメリカに出店 |

| 同業他社 | くら寿司 ゼンショHD(はま寿司) カッパ・クリエイト(かっぱ寿司) ゲンキGDC(元気寿司) |

| 主要な仕入れ先 | 商材を仕入れている取引先は約170社(2024年9月末時点)。 株式会社うおいち、大間漁業協同組合、各産地の漁業協同組合や漁業者など。 仕入先の加工場が食品安全管理に関する国際規格であるGFSI認証を取得していることや、取得していない場合においては専門部署が直接加工場へ赴き、F&LCの要求事項に沿って細部にわたって管理状況をチェックし、合格基準を満たしていることを確認した上で取り引きが開始される。 取り引き開始後も、検査や加工場視察を不定期に実施。 |

| 主要な販売先 | スシロー:国内外で展開する回転寿司チェーン 杉玉:大衆寿司居酒屋。日本酒と寿司、肴を楽しめる店舗を展開 回転寿司みさき/三崎丸:2年以上熟成させた酒粕の赤酢を使用した、特製赤シャリを使った寿司を提供する回転寿司チェーン 京樽:鮨(すし)を中心としたフードサービス事業。テイクアウト専門店として展開 天ぷら定食 あおぞら:厳選した食材を揚げたてで提供する天ぷら専門店 |

業績推移の5月決算発表時の決算資料(最新版と比較用)

店数 国内・海外の前回発表資料(最新版と比較用)

要約財務諸表

| 貸借対照表 | |||||

|---|---|---|---|---|---|

| 2025年/09予 | 2024年/09 | 2023年/09 | 2022年/09 | 2021年/09 | |

| 資産の部 流動資産(短期で現金化できる資産)(単位:百万円) | |||||

| 現金及び現金同等物 | 48,695 | 51,228 | 50,637 | 29,367 | |

| 営業債権及びその他の債権 増えすぎていると資金繰りが悪化するリスクあり | 13,882 | 12,457 | 11,397 | 15,004 | |

| 棚卸資産(在庫) | 6,512 | 3,965 | 3,534 | 2,146 | |

| 流動資産合計 | 74,656 | 71,401 | 67,993 | 48,841 | |

| 固定資産(長期で使う資産)(単位:百万円) | |||||

| 有形固定資産合計 | 184,936 | 176,615 | 162,490 | 146,554 | |

| 無形固定資産合計(のれん含む) | 87,387 | 86,703 | 86,339 | 85,175 | |

| 投資有価証券 | 1,232 | 417 | 541 | 487 | |

| 資産合計 | 290,499 | 280,217 | 263,990 | 247,159 | |

| 負債の部 流動負債(1年以内に返済が必要な負債)(単位:百万円) | |||||

| 支払手形及び買掛金 | 35,569 | 30,080 | 27,435 | 26,676 | |

| 短期借入金 | 1,006 | 1,362 | 4,009 | 4,009 | |

| その他 | 44,268 | 50,049 | 22,623 | 29,175 | |

| 流動負債合計 | 80,843 | 81,491 | 54,067 | 59,860 | |

| 固定負債(1年以上かけて返済する負債)(単位:百万円) | |||||

| 長期借入金 | 75,619 | 65,063 | 89,023 | 58,982 | |

| その他 | 130,855 | 132,383 | 123,758 | 113,586 | |

| 固定負債合計 | 206,474 | 197,446 | 212,781 | 172,568 | |

| 負債合計 | 287,317 | 278,937 | 266,848 | 232,428 | |

| 純資産合計 | 77,837 | 71,744 | 65,134 | 63,573 | |

| 負債・純資産合計 | 365,154 | 350,681 | 331,982 | 296,001 | |

| 損益通算書(単位:百万円) | |||||

| 2025年/09予 | 2024年/09 | 2023年/09 | 2022年/09 | 2021年/09 | |

| 売上高(前年度比) 成長率がプラスか | 416,000(15.2%) | 361,129(19.7%) | 301,747(7.3%) | 281,301(16.8%) | 240,804(17.5%) |

| 原価率(前年度比) 売上原価÷売上高が年々上昇していると、コストが上がっている可能性あり。 40%以上なら財務健全、20%以下ならリスク大 | 43.14% | 44.48% | 46.32% | 45.92% | |

| 販管費率(前年度比) | 49.80% | 50.52% | 49.07% | 48.03% | |

| 営業利益(前年度比) 経常利益>営業利益ならOK 金融収支がプラス。逆なら要注意、借入金の利息負担が大きい | 32,500(39.0%) | 23,384(112.6%) | 11,001(8.7%) | 10,123(-55.8%) | 22,901(89.9%) |

| 経常利益(前年度比) 営業利益と比べてプラスか | -(-%) | 21,653(119.5%) | 9,864(30.4%) | 7,564(-65.0%) | 21,584(104.9%) |

| 当期利益(前年度比) | 19,000(29.8%) | 14,633(85.3%) | 7,899(119.0%) | 3,607(-72.6%) | 13,185(104.2%) |

| キャッシュフロー計算書(単位:百万円) | |||||

| 2025年/09予 | 2024年/09 | 2023年/09 | 2022年/09 | 2021年/09 | |

| 営業CF 黒字が大切 プラスなら本業で資金を生み出している | 56,326 | 42,360 | 29,514 | 31,679 | |

| 投資CF(うち設備投資) マイナスなら投資している | -24,066 | -17,888 | -19,647 | -17,286 | |

| 財務CF プラスなら資金調達、マイナスなら返済や配当を実施 | -34,322 | -23,876 | 10,539 | 2,107 | |

企業分析レポート

| 財務指標 | |||||

|---|---|---|---|---|---|

| (1)健全性 | |||||

| 2024年/10-03 | 2024年/09 | 2023年/09 | 2022年/09 | 2021年/09 | |

| 自己資本比率 高いほど安全 健全な目安は40%以上 20%以下はリスク大 | 22.3% | 20.5% | 20.1% | 19.3% | 21.3% |

| 流動比率 100%以上が望ましい。 100%未満だと短期の支払い能力に不安 | 92.35% | 87.62% | 125.76% | 81.59% | |

| (2)収益性 | |||||

| 2025年/09予 | 2024年/09 | 2023年/09 | 2022年/09 | 2021年/09 | |

| 営業利益率 5%以上なら健全、10%以上で高収益 | 7.81% | 6.48% | 3.65% | 3.60% | 9.51% |

| ROE(自己資本利益率) 10%以上なら優秀、5%以下は低収入 | 22.20% | 19.78% | 11.58% | 5.61% | 23.04% |

| ROA(ROIC)(総資産利益率) 5%以上なら効率的な経営 | 5.08% | 4.09% | 2.31% | 1.15% | 4.94% |

| (3)成長性 | |||||

| 2025年/09予 | 2024年/09 | 2023年/09 | 2022年/09 | 2021年/09 | |

| 売り上げ成長 10%以上なら成長企業 | 15.2% | 19.7% | 7.3% | 16.8% | 17.5% |

| 営業利益成長 プラス成長が望ましい | 38.98% | 112.56% | 8.67% | -55.80% | 89.9% |

| 株価指標 | |

|---|---|

| 株価=7,232円で計算 | |

| PER(株価収益率) ★PERの目安は一般的に15倍。PERが15倍より高い場合は割高、低い場合は割安。 | 43.1倍 |

| PCFR(株価キャッシュフロー倍率) 株価 ÷ 1株当たりキャッシュフロー ★一般的に1倍未満が割安 | 18.49倍 ※PCFRが低いほど株価が割安 2024/09 連の1株当たりキャッシュフロー⇒45,393÷発行済株式数=391.085… |

| PSR(株価売上高倍率) 時価総額 ÷ 年間売上高または1株当たり株価 ÷ 1株当たり売上高 ★一般的に20倍以上で割高、0.5倍以下で割安 | 2.02 ※PSRが低いほど株価が割安 予 2025.09 |

| PBR(株価純資産倍率) ★PBRの目安は一般的に1倍。1倍未満であれば株価が割安、1倍以上であれば割高 | 9.56倍 |

| 純利益率 (%) 企業の売上高に対する純利益の割合を示す指標 ★純利益率が5%以上であれば健全、10%以上であれば高収益、3%以下なら薄利経営 | 4.6% ※純利益率が高いほど、企業の収益性が高く、効率的に利益を上げていると判断できる 予 2025.09 |

| PER×PBR(グレアム指数) 企業の株価が割安かどうかを判断するための目安となる指標 ★22.5以下が目安 | 411.65 |

| EV/EBITDA 企業価値(EV)をEBITDAで割ったもの EV = 株式時価総額 + 有利子負債 – 現預金 EBITDA = 営業利益 + 減価償却費 ★一般的には6~10倍程度が目安 | 7.8倍 ※倍率が高いほど、企業価値が事業利益に対して割高であることを意味し、低いほど割安であることを意味する。 2024/09 連 |

| ROIC(投下資本利益率) 営業利益 × (1 – 実効税率) ÷ 投下資本または、税引後営業利益 ÷ 投下資本 企業が事業活動のために投じた資本を使って、どれだけ効率的に利益を上げているかを測る財務指標 ★ROICの目安は一般的に7%以上。 | 5.9% ※高いほど、企業が投下した資本を効率的に活用して利益を生み出していることを意味する 2024/09 連 |

| アクルーアル率(利益の質を見極める指標) アクルーアル/総資産 アクルーアル (会計発生高) は、企業の純利益と営業キャッシュフローの差額を指す。 アクルーアル(円) = 当期純利益 + 特別損失 – 特別利益 – 営業CF ★一般的には-1%から1%程度が目安。 | アクルーアル率=-0.11% ※アクルーアル率が高いほど、利益の質が低い 2024/09 連 |

| 時価総額 | 8,394億円 |

| 株主動向・資本政策 | |

|---|---|

| 大株主リスト | 日本マスタートラスト信託銀行(信託口)16,236,300株・比率13.99% 日本カストディ銀行(信託口)5,181,700・比率4.46% ステート・ストリート・バンク&トラスト505001|4,777,102株・比率4.12% 全国農業協同組合連合会3,744,400株・比率3.23% 自社(自己株口)2,930,300株・比率2.52% MSIPクライアントセキュリティーズ2,919,064株・比率2.51% HSBC(香港)トレジャリー・サービシズ・アジアンED2,903,500株・比率2.50% BOFASセグリゲーション・アカウント2,029,434株・比率1.75% JP・JPMSE・LUXバークレイズ・キャピタルSec・EC2,013,845株・比率1.74% JPモルガン・セキュリティーズ1,850,447株・比率1.59% ノルウェー政府 (運用:ノルウェー銀行)1,830,626株・比率1.58% 2024/09 連 外国人保有比率=35.1% 自己株式保有比率=2.5% |

| 配当性向 | 23.5% |

| 自社株買い、償却、増資の履歴 ※自社株買い=企業が自らの資金で、自社の株式を市場から買い戻すこと。1株当たりの価値が高まるので、株価上昇の要因となる ※自社株の償却=企業が市場に出回っている自社の株式を、買い戻して消滅させる手続き。発行済株式総数が減少し、1株当たりの資産価値や利益が増加 ※公募増資=不特定多数の投資家を対象に新株を発行して売り出す増資の方法。過去の株価の平均値などをもとに決定 ※第三者割当増資=特定の第三者(投資家や企業)に向けて新株を発行する増資の方法。事前に投資家と協議して決定 ※株主割当増資=既存の株主に対して優先的に新株を割り当てる増資の方法。既存株主向けに時価に近い価格で決定 | 2021/11/05:550,000 株(上限)自己株式取得決定 2021/12/7:416,200 株 自己株式の取得終了 2024/05/10:330 万株(上限)自己株式取得決定 2024/06/13:2,600,800 株 自己株式の取得終了 |

| 企業価値 | |

|---|---|

| 資産バリューチェック 現時点で資産をすべて現金化した場合の価値であり、市場価値(時価総額)よりも清算価値のほうが高ければ(PBR1倍割れ)、割安と判断される。 | |

| 清算価値:修正資産-総負債 (単位:百万円) | 48,695+12,882×0.85+6,512×0.5+184,936×0.5+1,232×0.5-287,317=-131,332.3 |

※現金及び預金=100%、受取手形及び売掛金=85%、有価証券=100%、棚卸資産=50%、その他流動資産=0%、有形固定資産=50%、無形固定資産=0%、投資等=50%で計算

収益バリューチェック

DCF法

弱気パターン:ネットキャッシュ+FCF/R ※R(割引率)=10%

強気パターン:ネットキャッシュ+FC/R

※R=10% 5年間は年20%の利益成長、6年目以降は成長なしで考える

| 投資判断 | |

|---|---|

| 五段階評価(A~E) | |

| 資産から見た割安性 | E |

| 収益力から見た割安性 | E |

| 財務健全性 | D |

| 収益性 | B |

| 成長性 | A |

| 事業素質 | C |

| 株主重視姿勢 | D |

| 総括 |

|---|

| 2025年7月時点では、株価は割高。しかし現状、海外スシローが今後順調に伸びていく可能性が高いので、株価は調整をしつつ上がっていくと予想される。需給(信用買い残・信用売り残)にも注視しつつ、業績の伸びに陰りが見えるまでは保有を続けたい。 |

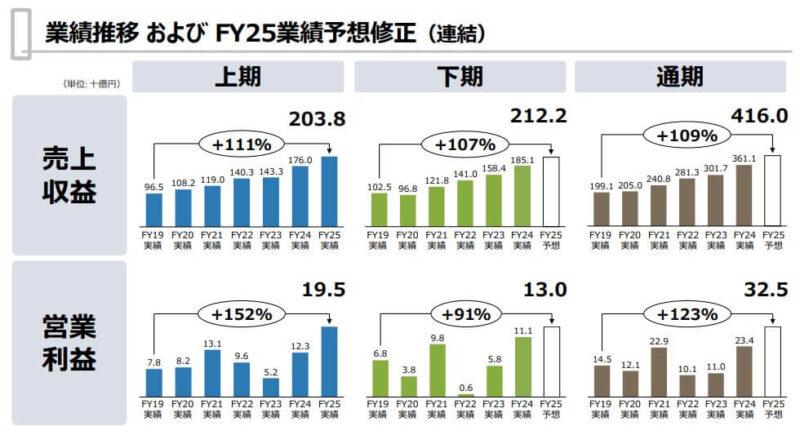

FOOD & LIFE COMPANIESの通期業績推移は、下記グラフの通り2023年以降は順調です。

2Q発表時点での通期業績推移(上方修正前)

下グラフの四半期業績推移(3か月)を見ると、2025/08の3Qで売上高と当期利益が過去最高を達成しています。

2Q発表時点での四半期業績推移

2025/03の2Qで売上高と営業利益が過去最高を達成

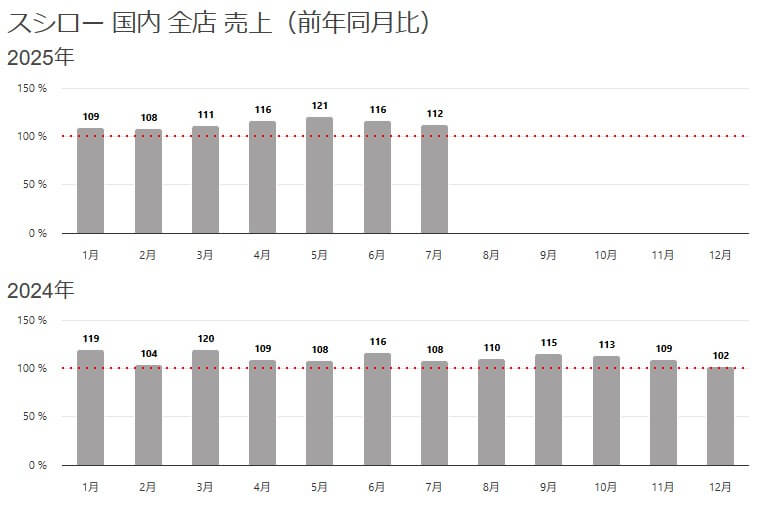

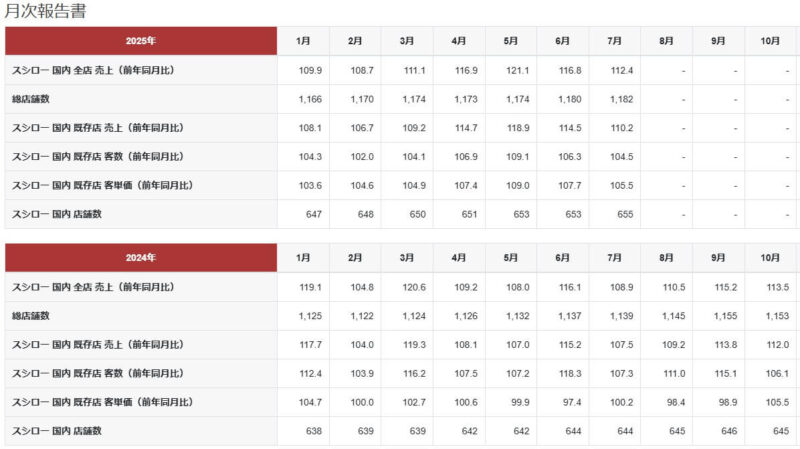

また月次も下グラフ・表の通り、好調な売上を続けています。

月次(げつじ)=各企業が毎月開示する売上や利益など最速の業績指標

FOOD & LIFE COMPANIESの月次情報(6月)を見ると、海外店舗数が右肩上がりに増え続けているので、海外売上の伸びに期待できそうです。

またFOOD & LIFE COMPANIESは株主優待もありますが、会計金額に関わらず1円単位での利用が可能となるように改善されます。

ようこ

ようこ会計金額を気にすることなく、優待額全額を利用できるようになるわ。

FOOD & LIFE COMPANIESの株主優待の詳細

ちょく

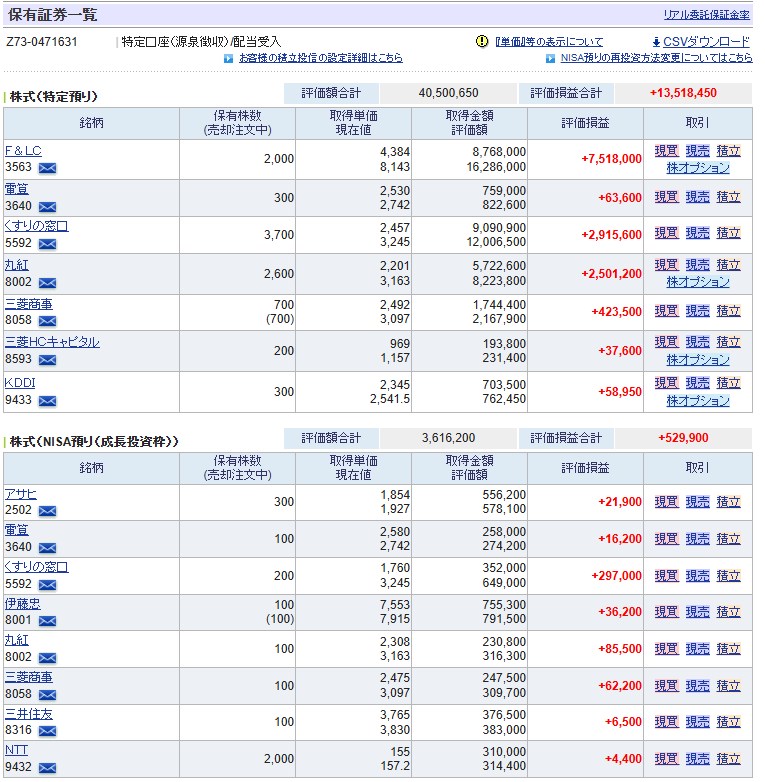

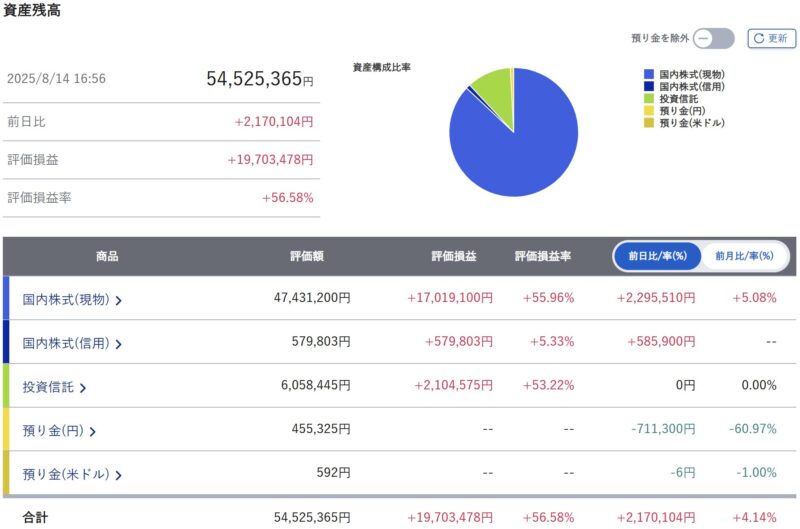

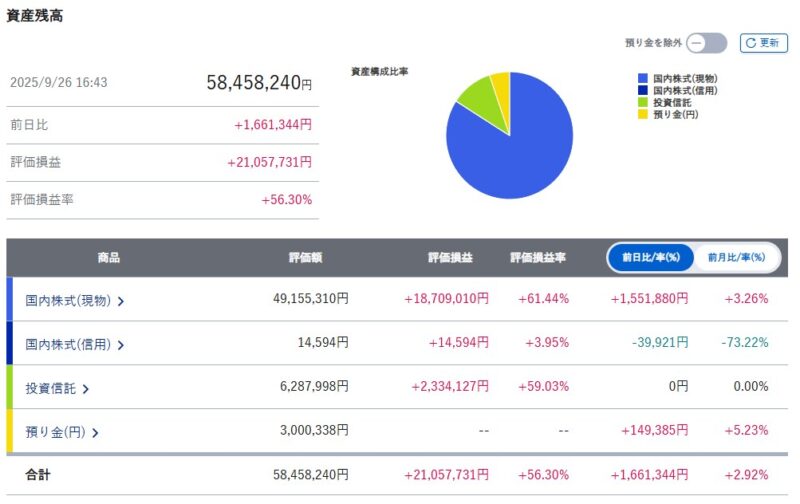

ちょく筆者のエントリーポイントや、売買状況は下記の通りです。

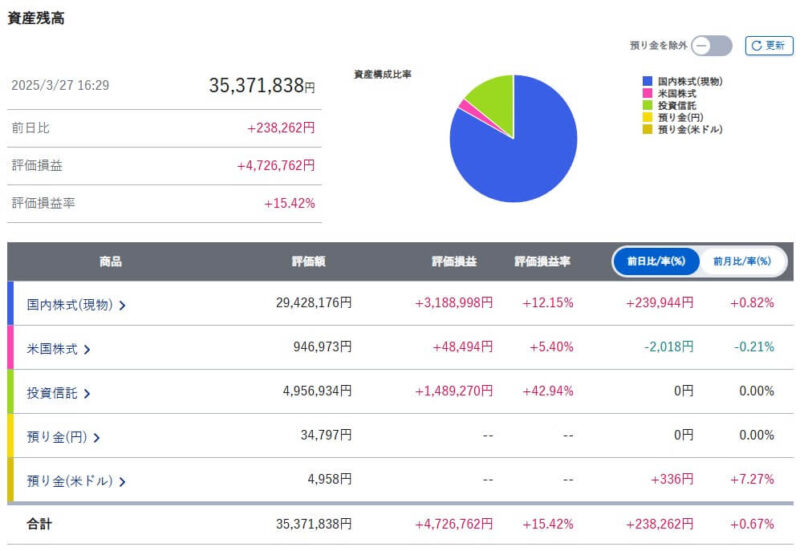

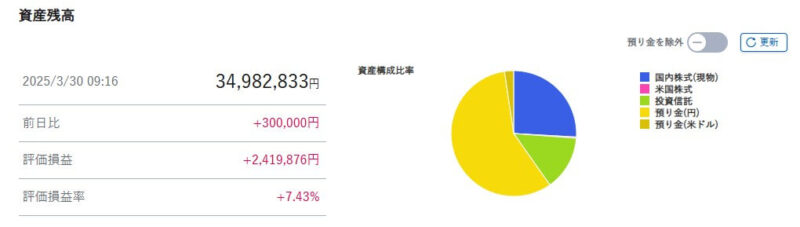

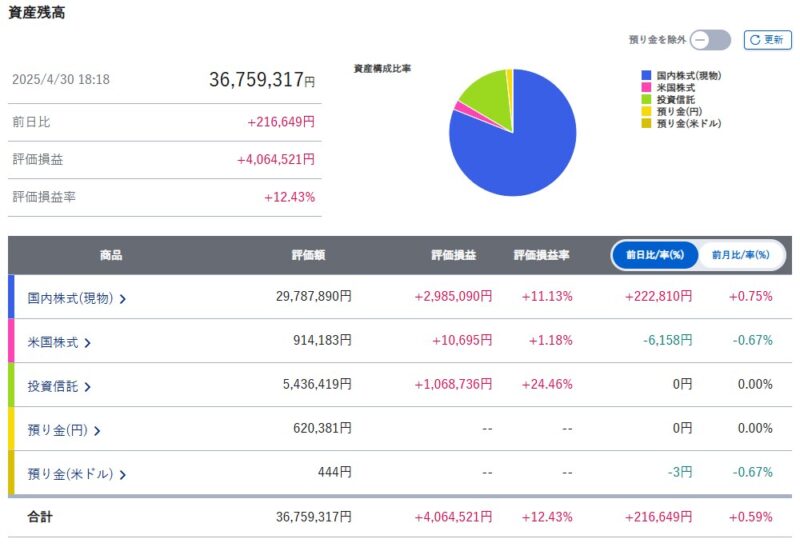

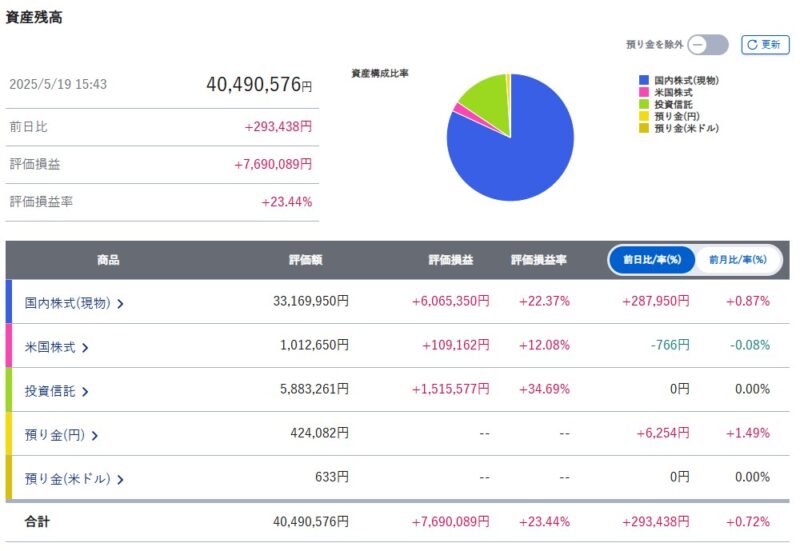

2025年9月26日時点における筆者の保有状況

FOOD & LIFE COMPANIES(3563)を自分が買った・ホールドしている理由(5月時点)

FOOD & LIFE COMPANIES (3563)をなぜ選んでホールドしているか。

✅2025年1Qの決算までは株主優待目当て

✅2025年1Qの決算で純利益が約61億で、順調に続くと考えて通期約240億、過去の平均PER×240億で株価8,000超えると試算したのでエントリー

✅上記理由から4月7日のブラックマンデー付近で買い増し。強気で買えたのは、他の銘柄に比べてあまり下がらなかったから、大丈夫という安心感があった。

✅月次で国内の伸び+海外店舗数の伸びを確認しつつ、2Qの決算も良さそうだと思い少しずつ買い増し続ける。

✅2Q決算発表前の月次は国内の伸びが非常に良く、海外店舗数も順調に増えていたので、2Q決算発表当日のアルゴリズムによる大幅下落で買い増し。

「現在の高値圏でホールドしている理由」

🟡国内も伸びているが、それ以上に海外がとても順調に伸びているのが魅力。ユニクロのときのような、世界で通用するような成長性が感じられる。

🟡企業の業績予想の純利益190億×平均PER46.9=8,911億、8,911÷現在の時価総額6,848億=1.3、1.3×現在の株価5,900=株価7,670なので、現在の価格でもまだ上昇余地ありと考えている

🟡一本調子に上がるとは思っておらず、下落で調整は何度もあるだろうけど、現物なのでホールド継続。5月のキャンペーンメニュー(中とろ2貫や北海道フェア)も良く、6月に出る月次も期待できる。決算出尽くしで多少下がっても、6月の月次で上がると考えている。

「売る場合のシナリオ」

🔵6月の月次が予想に反して悪かったり(100%下回る場合)、月次で出る海外店舗数が減ったりしたら、一旦売却する。

🔵3Qの決算で1Qと2Qより、売上や利益が大きく鈍化していたら売却する。

🔵株価が7,500~8,000までいくなら少しずつ利確するかも。

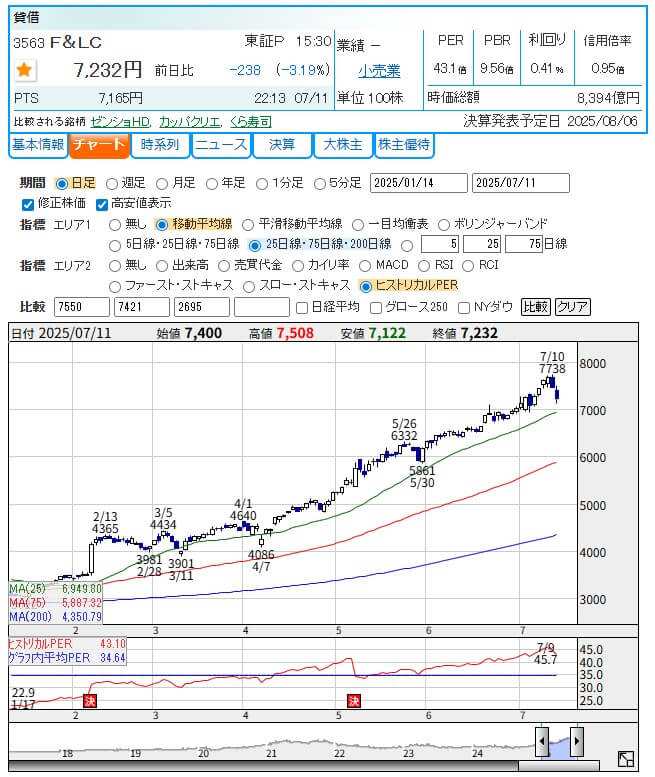

FOOD & LIFE COMPANIESの今後の株価予想 ※7月14日の終値時点でAIが予想

FOOD & LIFE COMPANIES(スシロー)、今日は+116円の終値7,348円で終了。明日以降の株価を、AI(ChatGPT4o)に予測してもらった結果。

📈 結論と戦略

短期:反発狙いで押し目買い有効

7,200円前半~中盤での拾いはリスクリワード良好。

中期:決算期待で上昇続く可能性

上方修正や海外展開の成長トレンドが再評価される余地あり。

リスク要因

PER水準の高さから、期待外れの決算時の急落に注意。

🔍 テクニカル分析

① トレンド

中長期:上昇トレンド継続中

50日線(6,505円)や75日線(5,925円)を大きく上回る水準で推移。

短期:調整一巡感あり

直近で20日線(BBセンター:7,096円)を割る下落から、下ヒゲ陽線で反発。

7,200円台中盤で下値支持帯が機能。

② サポート&レジスタンス

サポート:7,100円(BB下限)・7,000円・6,800円

レジスタンス:7,500円・7,600円(直近高値)

③ 出来高

高値圏での調整時に出来高増、売り一巡を示唆。

反発局面での増加により、回復トレンドの芽。

💡 ファンダメンタル分析

① 業績見通し(2025年9月期)

売上:4,160億円(前年比+15.2%)

営業利益:325億円(前年比+38.9%)

成長継続、かつ利益率回復(営業利益率7.81%)。

② 財務健全性

自己資本比率:22.3%

流動比率:92.35%(やや低いが短期問題なし)

営業CFは大幅プラス、財務CFマイナスで借入返済傾向。

③ バリュエーション

PER:43.1倍(やや割高)

PBR:9.56倍、ROE22.2%(高収益ゆえ許容可能)

PSR:2.02倍 → 成長期待織り込み済み

④ その他注目材料

海外店舗数:220店(前年比+34店)と海外展開拡大中。

月次売上も堅調(6月実績:全店売上116.8%、既存店114.5%)。

📅 株価見通し(決算前までのシナリオ)

フェーズ 内容 株価推移予想

調整一巡(~7/19)下値固め、下ヒゲ出現 7,250~7,300円

回復局面(~7/26)25日線回復 7,300~7,450円

決算期待(~8/6) 上昇加速 7,450~7,600円

【フェーズ1】下値固め局面(~2025年7月19日)

🔹 状況と根拠

直近高値からの調整により、20日移動平均線(約7,096円)を一時割り込む展開。

出来高が高水準で下ヒゲ陽線が出現 → 短期売り圧力の一服サイン。

🎯 戦略

7,200〜7,300円台での分散買い推奨。

特に7,250円割れはリスク小、リターン大。

損切り目安は7,050円(75日線を割り込むとトレンド崩れリスク)

【フェーズ2】反発・戻り局面(~7月26日)

🔹 状況と根拠

テクニカル的な調整一巡 → 25日線(7,469円)を回復できるかが鍵。

月次(6月分)が好調だったことが後追い材料に。

🎯 戦略

一部利確:7,450〜7,500円(BB上限接近で利益確定売り出やすい)

継続保有判断:25日線上抜けなら買い増し可

再び25日線を割り込むならポジション縮小

【フェーズ3】決算期待上昇フェーズ(7月29日~8月6日)

🔹 状況と根拠

市場は8月6日(火)の本決算に注目。以下のポジティブ要因が評価されると予想:

国内既存店売上・客数ともに前年超え(6月:売上114.5%、客数106.3%)

海外店舗数が加速度的に増加(220店舗、前年比+18.3%)

営業利益率7%台・ROE22%以上など、高収益体質の回復

🎯 戦略

イベント・ドリブン型の短期トレード戦略

決算期待で7,600円前後まで上昇する可能性

7,550円〜7,600円での一部利益確定推奨(PER43倍はやや過熱)

決算またぎ戦略の分岐

決算前日(8/5)までに一部利確

決算またぎ保有は買いコストが7,300円以下のポジション限定が安全

🔥 決算発表後の分岐シナリオ(8月6日以降)

シナリオ 内容 株価の想定反応 対応戦略

✅ 上方修正 or EPS好調 予想以上の利益進捗(例:第3Q時点で営業利益進捗率80%以上) 7,800〜8,200円への急騰 イベント後もホールド、一部追加買いも検討

▶ 無難な決算(コンセンサス並) 第3Q進捗70%程度で着地 7,400〜7,600円で横ばい イベント通過後の利益確定売りに備え利益確定優先

⚠ コンセンサス未達 原価率悪化や販管費超過が発覚 一時的に7,000円割れ 6,800〜6,900円で押し目買い検討(75日線付近)

📌 ファンダメンタル補足ポイント

指標 数値(2024/09予想ベース) 評価

PER 43.1倍 高水準、成長期待込み

ROE 22.2% 優秀(20%超)

PSR 2.02倍 許容範囲

営業CF +563億円 財務安全性〇

自己資本比率 22.3% 若干不安定だが成長投資中

🧠 投資家向けまとめ

投資家タイプ 戦略

✴ 短期トレーダー 7,250円付近でIN → 7,500円手前でOUT。決算またぎ慎重に。

✴ スイング投資家 7,200円台で拾い → 決算で上振れ期待。最大8,200円まで視野。

✴ 長期成長投資家 海外出店の伸び・利益回復が明確 → 押し目買いで年末1万円超も視野。

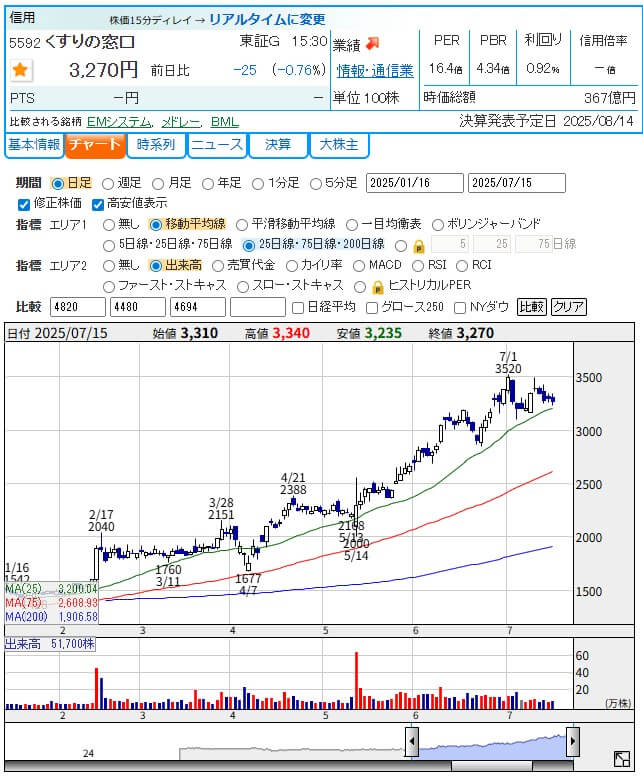

②くすりの窓口(5592)

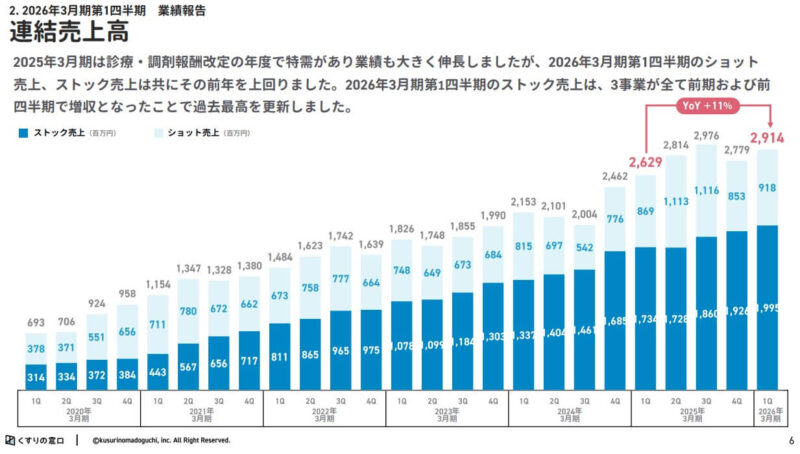

くすりの窓口(5592)は、薬局・ドラッグストア検索予約サイト「EPARKくすりの窓口」や電子お薬手帳アプリ「EPARKお薬手帳」などを運営する会社です。

電子お薬手帳ユーザーは増えており、ストック型のビジネスなので堅調に売上・利益が伸びていくのが期待できます。

大手薬局のアプリは利用できる薬局が限られるので、全国の薬局・ドラッグストアと提携を進めるくすりの窓口の優位性は高いです。

ようこイオン<8267>の子会社であるイオン東北と連携し、イオン仙台一番町店において「処方箋受付機」と「お薬専用ロッカー」を活用した新たな薬受け取りサービスも開始したわ。

ちょく今後スーパーなどの店舗への導入拡大を目指しています。

くすりの窓口(5592)の3つの事業についての詳細

【①メディア事業(根幹)】

WebサイトかEPARKお薬手帳アプリを立ち上げて薬局を選択⇒処方箋の写真を送る⇒薬の受け取り予約⇒行ったらすぐに受け取れる。

✅定期的に通院してる人がメイン対象

・ショット売上=1回きり(初期導入費用など)

・ストック売上=毎月発生(受付手数料・月額利用料など)

⇒ユーザーが増えると、ストック売上が積み上がる。

電子お薬手帳ユーザーは増加基調なので、客離れの懸念から解約はされにくい。

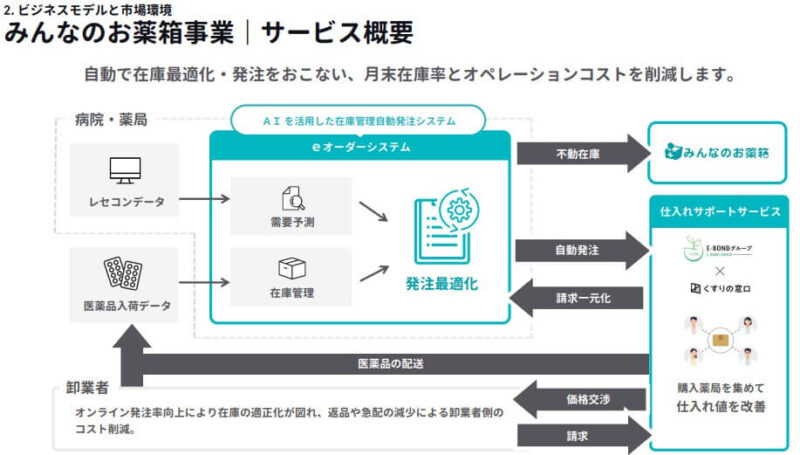

【②みんなのお薬箱事業】

薬局同士のマッチングサービスみたいな感じ。余った薬を売りたい薬局と、薬を安く買いたい薬局を繋ぐサービス。

加えて中小薬局向けに、薬の在庫管理を行えるシステムサービス。無駄な発注が減り、資金繰りが良くなる。

✅余った薬の在庫ロスを減らす

・売買が発生したら手数料が入る

⇒薬局経営の効率化を目指す事業

【③基幹システム事業】

薬局、介護施設、病院・クリニックなどに業務システムを販売する。介護施設の電子服薬記録や電子介護記録のシステムを提供。

✅特需があった。令和6・7年「電子処方箋の活用・普及の促進事業」

⇒薬局の経営を下支えする事業

🔵現状で強力な競合はいない

🔵大手薬局のアプリは利用できる薬局が限られる

🔵国は医療費抑制の方向⇒経営効率を上げる必要性⇒追い風

※50万円を50億円に増やした 投資家の父から娘への教え たーちゃん(著)の企業分析レポートを活用

| 企業分析 | |

|---|---|

| 会社名 | くすりの窓口 「ヘルスケア領域に新しい価値を提供する」という企業理念のもと、真摯にお客様と共に課題に向き合い、新しいサービスを創造・提供することが、医療業界及び社会における諸課題への改善につながるものと考えている。 |

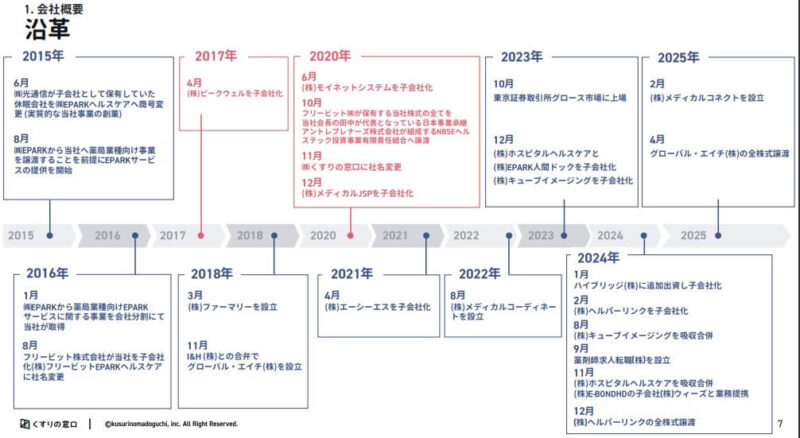

| 沿革・事業内容 | 【沿革】 ※1 表の上に画像を記載 【事業内容】 処方箋予約システムから薬局様向けの顧客管理ツールまで、幅広くお客様のニーズに合わせたサービスを提供 「EPARKくすりの窓口」 国内最大級の薬局・ドラッグストア検索予約サイト 「EPARKお薬手帳」 アプリで調剤予約・家族のお薬管理もできる電子版お薬手帳 「みんなのお薬箱」 全国の調剤薬局でデッドストックとなってしまった医薬品のマッチングサイト 「基幹システム事業」 医科、薬局、介護施設向けのデータ連携プラットフォームを提供 |

| 業績推移 | ※2 表の下にグラフを記載 |

| 市場規模 | メディア事業 「処方箋枚数」シェア約1.6% 「薬局店舗数」シェア約35.6% みんなのお薬箱事業 「医薬品流通額」シェア約2.0% 「対象施設」シェア約10.2% 基幹システム事業 「対象施設」シェア約3.2% |

| 伸びしろ | メディア事業 ・サービスと機能の充実⇒契約店舗数の拡大とインターネット予約の認知向上で市場シェアを高める。 みんなのお薬箱事業 ・契約店舗数の拡大と高付加価値のサービスを追加⇒シェアの拡大と収益性を高める。 基幹システム事業 ・システム連携などにより事業間のシナジーを最大化⇒薬局、医療、介護のシェア拡大。 新規事業(未病予防・その他) 3事業により蓄積されたデータを活用し、顧客満足度の高いサービスに転換。 |

| 同業他社 | クオール薬局 アイン薬局 つながる薬局 kakari 日本調剤(お薬手帳プラス) スギ薬局(スギスマホでお薬) 株式会社ミズ 南山堂 日本メディカルシステム株式会社 タヨリス |

| 主要な仕入れ先 | ※くすりの窓口は薬局と患者、薬局同士を繋ぐサービス |

| 主要な販売先 | 全国の薬局・ドラッグストア (例)ライジンググループ、Welpark、ぼうしや薬局、ことぶき薬局、アーク調剤薬局、セイコーメディカルブレーンなど、様々な薬局チェーン |

要約財務諸表

| 貸借対照表 | |||||

|---|---|---|---|---|---|

| 2026年/03 予 | 2025年/03 | 2024年/03 | 2023年/03 | ||

| 資産の部 流動資産(短期で現金化できる資産)(単位:百万円) | |||||

| 現金及び現金同等物 | 2,104 | 14,591 | 5,947 | ||

| 売上債権 増えすぎていると資金繰りが悪化するリスクあり | 3,520 | 3,342 | 2,381 | ||

| 棚卸資産(在庫) | 191 | 121 | 24 | ||

| 流動資産合計 | 6,229 | 18,241 | 8,552 | ||

| 固定資産(長期で使う資産)(単位:百万円) | |||||

| 有形固定資産合計 | 143 | 126 | 126 | ||

| 無形固定資産合計(のれん含む) | 4,502 | 4,264 | 3,141 | ||

| 投資有価証券 | 68 | 125 | 172 | ||

| 資産合計 | 12,157 | 23,072 | 12,219 | ||

| 負債の部 流動負債(1年以内に返済が必要な負債)(単位:百万円) | |||||

| 買掛金 | 148 | 160 | 156 | ||

| 短期借入金 | 5,100 | 100 | |||

| その他 | 2,977 | 10,697 | 8,869 | ||

| 流動負債合計 | 3,125 | 15,957 | 9,125 | ||

| 固定負債(1年以上かけて返済する負債)(単位:百万円) | |||||

| 長期借入金 | 64 | 312 | 25 | ||

| その他 | 451 | 382 | 275 | ||

| 固定負債合計 | 515 | 694 | 300 | ||

| 負債合計 | 3,640 | 9,426 | 8,063 | ||

| 純資産合計 | 8,517 | 6,420 | 2,794 | ||

| 負債・純資産合計 | 12,157 | 15,846 | 10,857 | ||

| 損益通算書(単位:百万円) | |||||

| 2026年/03 予 | 2025年/03 | 2024年/03 | 2023年/03 | ||

| 売上高(前年度比) 成長率がプラスか | 12,300(9.8%) | 11,199(28.4%) | 8,721 (17.5%) | 7,420 (14.3%) | |

| 原価率(前年度比) 売上原価÷売上高が年々上昇していると、コストが上がっている可能性あり。 40%以上なら財務健全、20%以下ならリスク大 | 42.18% | 43.45% | 45.09% | ||

| 販管費率(前年度比) | 40.37% | 40.86% | 40.77% | ||

| 営業利益(前年度比) 経常利益>営業利益ならOK 金融収支がプラス。逆なら要注意、借入金の利息負担が大きい | 2,200 (12.6%) | 1,953 (42.6%) | 1,370 (30.5%) | 1,050 (46.9%) | |

| 経常利益(前年度比) 営業利益と比べてプラスか | 2,135 (10.1%) | 1,940 (46.4%) | 1,325 (41.3%) | 938 (15.1%) | |

| 当期利益(前年度比) | 2,240 (10.1%) | 2,034 (133.8%) | 870 (122.5%) | 391 (-24.1%) | |

| キャッシュフロー計算書(単位:百万円) | |||||

| 2026年/03 予 | 2025年/03 | 2024年/03 | 2023年/03 | ||

| 営業CF 黒字が大切 プラスなら本業で資金を生み出している | -5,326 ※ | 2,627 | 3,096 | ||

| 投資CF(うち設備投資) マイナスなら投資している | -1,801 | -1,794 | -1,537 | ||

| 財務CF プラスなら資金調達、マイナスなら返済や配当を実施 | -5,358 | 7,811 | -635 | ||

※営業キャッシュ・フローがマイナスとなった要因は、みんなのお薬箱事業の仕入れサポートサービスにおける請求回収代行のスキーム変更によるもの。

これまではサービス加盟薬局から医薬品代金の回収を主に53日、83日で行っており、医薬品卸事業者への支払が90日となっていた。このサービスの業務提携先の変更により、53日で回収した医薬品代金を60日の支払、83日での回収は90日の支払に変更となった。その影響により2025年3月期の未払金が76億円減少したことで、滞留資金が減少。

なお、未払金の減少額76億円を除外した場合の営業キャッシュ・フローは23億円のプラスとなっている。

企業分析レポート

| 財務指標 | |||||

|---|---|---|---|---|---|

| (1)健全性 | |||||

| 2026年/03 予 | 2025年/03 | 2024年/03 | 2023年/03 | ||

| 自己資本比率 高いほど安全 健全な目安は40%以上 20%以下はリスク大 | 69.5% | 27.6% | |||

| 流動比率 100%以上が望ましい。 100%未満だと短期の支払い能力に不安 | 199.33% | 114.31% | 93.72% | ||

| (2)収益性 | |||||

| 2026年/03予 | 2025年/03 | 2024年/03 | 2023年/03 | ||

| 営業利益率 5%以上なら健全、10%以上で高収益 | 12.6% | 42.6% | 30.5% | 46.9% | |

| ROE(自己資本利益率) 10%以上なら優秀、5%以下は低収入 | 26.5% | 24.0% | 13.6% | ||

| ROA(ROIC)(総資産利益率) 5%以上なら効率的な経営 | 18.4% | 16.7% | 3.7% | 3.1% | |

| (3)成長性 | |||||

| 2026年/03予 | 2025年/03 | 2024年/03 | 2023年/03 | ||

| 売り上げ成長 10%以上なら成長企業 | +9.8% | +28.4% | +17.5% | +14.3% | |

| 営業利益成長 プラス成長が望ましい | 17.9% | 17.4% | 15.7% | 14.1% | |

| 株価指標 | |

|---|---|

| 株価=3,270円で計算 | |

| PER(株価収益率) ★PERの目安は一般的に15倍。PERが15倍より高い場合は割高、低い場合は割安。 | 16.4倍 |

| PCFR(株価キャッシュフロー倍率) 株価 ÷ 1株当たりキャッシュフロー ★一般的に1倍未満が割安 | 6.4倍 ※PCFRが低いほど株価が割安 2025.03 |

| PSR(株価売上高倍率) 時価総額 ÷ 年間売上高または1株当たり株価 ÷ 1株当たり売上高 ★一般的に20倍以上で割高、0.5倍以下で割安 | 1.9倍 ※PSRが低いほど株価が割安 2025.03 |

| PBR(株価純資産倍率) ★PBRの目安は一般的に1倍。1倍未満であれば株価が割安、1倍以上であれば割高 | 4.34倍 |

| 純利益率 (%) 企業の売上高に対する純利益の割合を示す指標 ★純利益率が5%以上であれば健全、10%以上であれば高収益、3%以下なら薄利経営 | 18.2% ※純利益率が高いほど、企業の収益性が高く、効率的に利益を上げていると判断できる 2025.03 |

| PER×PBR(グレアム指数) 企業の株価が割安かどうかを判断するための目安となる指標 ★22.5以下が目安 | 71.18 |

| EV/EBITDA 企業価値(EV)をEBITDAで割ったもの EV = 株式時価総額 + 有利子負債 – 現預金 EBITDA = 営業利益 + 減価償却費 ★一般的には6~10倍程度が目安 | 5.9倍 ※倍率が高いほど、企業価値が事業利益に対して割高であることを意味し、低いほど割安であることを意味する。 2025.03 |

| ROIC(投下資本利益率) 営業利益 × (1 – 実効税率) ÷ 投下資本または、税引後営業利益 ÷ 投下資本 企業が事業活動のために投じた資本を使って、どれだけ効率的に利益を上げているかを測る財務指標 ★ROICの目安は一般的に7%以上。 | 27.8% ※高いほど、企業が投下した資本を効率的に活用して利益を生み出していることを意味する 2025.03 |

| アクルーアル率(利益の質を見極める指標) アクルーアル/総資産 アクルーアル (会計発生高) は、企業の純利益と営業キャッシュフローの差額を指す。 アクルーアル(円) = 当期純利益 + 特別損失 – 特別利益 – 営業CF ★一般的には-1%から1%程度が目安。 | アクルーアル率=0.63% ※アクルーアル率が高いほど、利益の質が低い 2025.03 |

| 時価総額 | 367億円 |

| 株主動向・資本政策 | |

|---|---|

| 大株主リスト | NBSEヘルステック投資事業有限責任組合 3,140,400株・比率27.98% (株)EPARK 3,135,000・比率27.93% SBIイノベーションファンド1号 1,802,700株・比率16.06% 野村信託銀行(投信口)396,800株・比率3.54% 木下圭一郎 212,500株・比率1.89% 堤幸治 181,800株・比率1.62% 光通信(株) 156,800株・比率1.40% 上田八木短資 133,000株・比率1.19% JP・JPMSE・LUX・UBS(ロンドン)EC 91,000株・比率0.81% 日本カストディ銀行(信託口) 79,200株・比率0.71% 2025/03 連 外国人保有比率=2.5% 投資信託保有比率=4.4% 少数特定者保有比率=83.1% 浮動株比率=8.9% 自己株式保有比率=0.0% |

| 配当性向 | 14.9% 2025.3 |

| 自社株買い、償却、増資の履歴 | |

| 企業価値 | |

|---|---|

| 資産バリューチェック 現時点で資産をすべて現金化した場合の価値であり、市場価値(時価総額)よりも清算価値のほうが高ければ(PBR1倍割れ)、割安と判断される。 | |

| 清算価値:修正資産-総負債 (単位:百万円) | 5,347-3,640=1,707 |

※現金及び預金=100%、受取手形及び売掛金=85%、有価証券=100%、棚卸資産=50%、その他流動資産=0%、有形固定資産=50%、無形固定資産=0%、投資等=50%で計算

収益バリューチェック

DCF法

弱気パターン:ネットキャッシュ+FCF/R ※R(割引率)=10%

強気パターン:ネットキャッシュ+FC/R

※R=10% 5年間は年20%の利益成長、6年目以降は成長なしで考える

| 投資判断 | |

|---|---|

| 五段階評価(A~E) | |

| 資産から見た割安性 | D |

| 収益力から見た割安性 | B |

| 財務健全性 | B |

| 収益性 | B |

| 成長性 | A |

| 事業素質 | A |

| 株主重視姿勢 | D |

| 総括 |

|---|

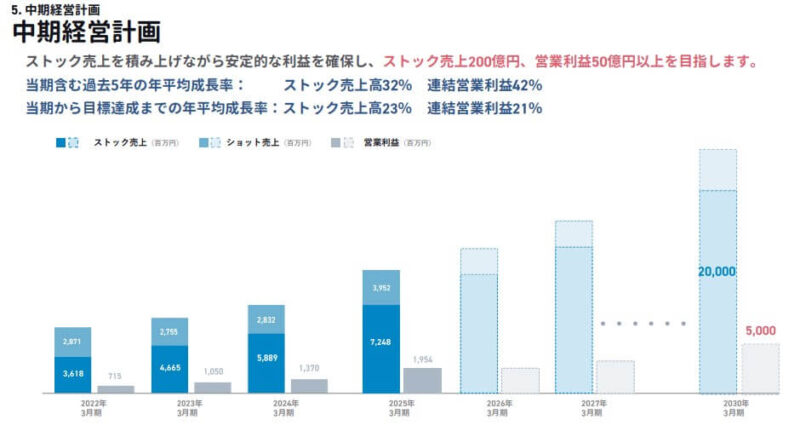

| ストック売上を積み上げながら、安定的な利益を確保していくと考えられる。下図の中期経営計画の通り、2030年3月期にはストック売上200億、営業利益50億円以上を目指しており、今後も成長に期待できる。 国は医療費抑制の方向であり、薬局・ドラッグストアは経営効率を上げる必要性があるので追い風になりそう。※厚生労働省の医療DX推進について要チェック イオン東北と連携、dポイントと連携、マンション内への処方箋受付機の導入拡大など、今後もサービス拡充の余地がある。 ストック型のビジネスなので、堅調に売上・利益が伸びていくと考えてホールド継続。 |

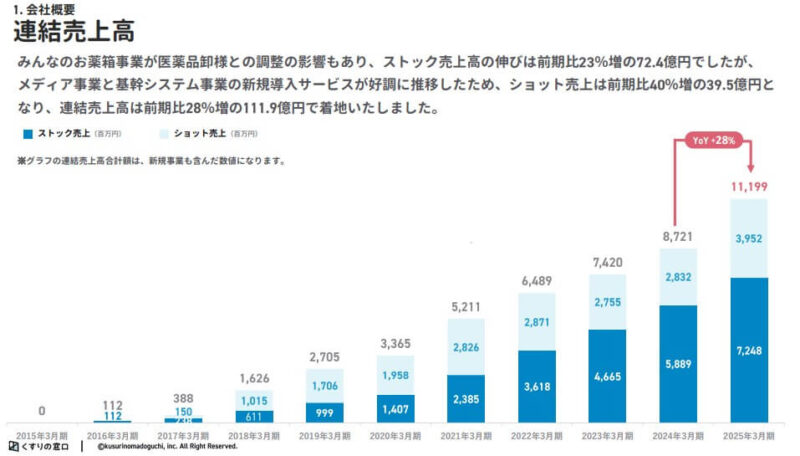

くすりの窓口の通期業績推移は、下記グラフの通り上場以来右肩上がりです。

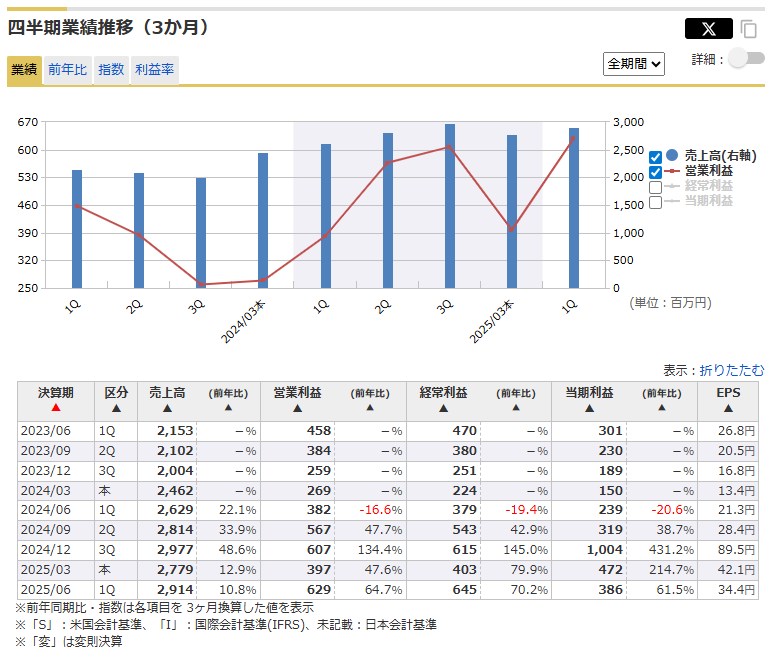

下グラフの四半期業績推移(3か月)を見ると、売上高と営業利益ともに前年比は順調に伸びています。

ボッチ

ボッチ2025年3月期は特需となった、補助金給付対象である子会社モイネットの電子処方箋管理サービス新機能が業績に大きく貢献したよ。

また現状で強力な競合がおらず、EPARKお薬手帳アプリはダウンロード数とユーザー評価で業界トップのアプリなのも強みです。

ちょく

ちょく筆者のエントリーポイントや、売買状況は下記の通りです。

2025年9月26日時点における筆者の保有状況

くすりの窓口(5592)を自分が買った・ホールドしている理由(5月時点)

くすりの窓口(5592)のエントリーポイントと、なぜこの銘柄を選んでホールドしているか。

✅2025年3Qの決算で2ケタ増収増益、5年以内の上場かつ創業社長で、時価総額約200億円程度で成長の余地がまだまだあり、同業他社との比較から割安感ありと考えてエントリー

✅上記理由から4月7日のブラックマンデー付近は、価格が安すぎるので新NISAの成長投資枠も使って投資。

✅ビジネスモデルが理解しやすく、ストック型のビジネスなので堅調に売上・利益が伸びていくと考えている。

✅4Q決算発表当日、決算またぎを嫌がってか特売りだったので買い増し。

「現在の高値圏でホールドしている理由」

🟡中期経営計画でも書かれているが、ストック売上を積み上げながら安定的な利益を確保するビジネスなので、今後も着実な成長が見込める。

🟡企業の業績予想(2026/03予)の純利益22.4億×平均PER16.4=367億、367÷現在の時価総額274億=1.34、1.34×現在の株価2,443=株価3,273なので、現在の価格は割安かつ上昇余地ありと考えている。

🟡一本調子に上がるとは思っておらず、下落で調整は何度もあるだろうけど、現物なのでホールド継続。dポイントと連携、マンション内への処方箋受付機の導入拡大など、今後もサービス拡充に期待できる。

「売る場合のシナリオ」

🔵1Qの決算で、売上や利益が大きく鈍化していたら売却する。

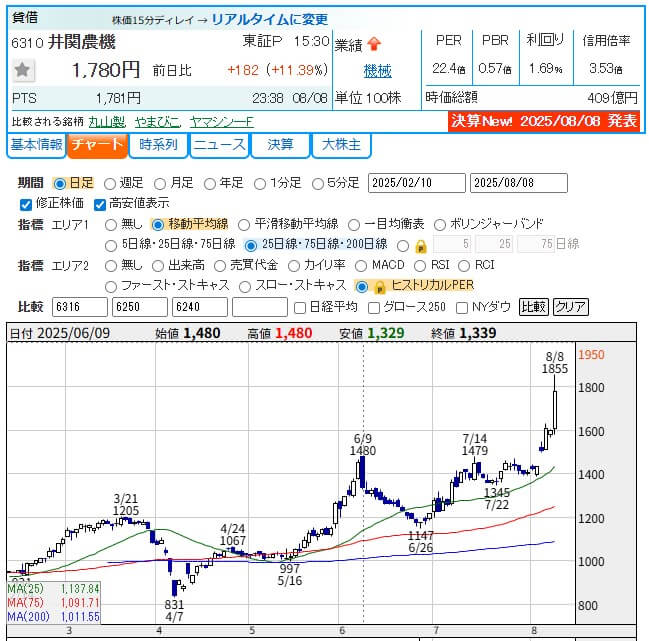

③井関農機(6310)

井関農機(6310)は、1926年創業の歴史ある農業機械の総合専業メーカーです。※2025年に創立100周年を迎える

井関農機の農業機械事業(国内・海外)は稲作関連が主力であり、田植えから収穫まで一貫した製品ラインナップを持っています。

国内市場だけでなく、積極的に海外展開を進めている点も魅力です。

ようこ世界初の量産自脱型コンバインの開発や、田植機のスタンダードを創り上げたヰセキ田植機「さなえ」などは技術力の高さを象徴しているわ。

ちょく「風が吹けば桶屋が儲かる」と言うように、最近の米価格高騰による追い風が吹いていますね。※

※石破茂首相が8月5日、コメ政策をめぐって増産に舵を切る意向を示した

| 企業分析 | |

|---|---|

| 会社名 | 井関農機(6310) 【基本理念】 「お客さまに喜ばれる製品・サービスの提供」を通じ豊かな社会の実現へ貢献する [長期ビジョン] 「食と農と大地」のソリューションカンパニー [創業の理念] 農家を過酷な労働から解放したい 《社是》 1.需要家には喜ばれる製品を 2.従業員には安定した職場を 3.株主には適当な配当を |

| 沿革・事業内容 | 【沿革】 1926年 大正15年8月 「井関農具商会」を創立 1936年 昭和11年4月 「井関農機株式会社」を設立 1946年 昭和21年5月 松山市八代町に新工場を建設 1949年 昭和24年10月 熊本市健軍町に「熊本工場」を新設 1961年 昭和36年6月 東京証券取引所に株式を上場 1961年 昭和36年12月 「株式会社新潟井関製作所」を設立( 現・井関新潟製造所) 1967年 昭和42年3月 田植機、コンバイン、バインダの生産開始 1969年 昭和44年5月 東京支社を本社事務所と改称 1971年 昭和46年2月 ブラッセルにヨーロッパヰセキ株式会社を設立 1972年 昭和47年9月 松山工場(和気)を増設、本社を同所に移転 1982年 昭和57年10月 愛媛県伊予砥部町に技術部を移転 1993年 平成5年5月 本社事務所を荒川区西日暮里に移転 2001年 平成13年4月 製造所の分社化を実施 ㈱井関松山製造所、㈱井関熊本製造所を設立 2003年 平成15年6月 中国江蘇省に井関農機(常州)有限公司を設立 2011年 平成23年7月 中国湖北省に東風井関農業機械(湖北)有限公司を設立 2012年 平成24年10月 PT. 井関インドネシア(PT.ISEKI INDONESIA)を設立 2013年 平成25年10月井関松山製造所内に、ITTC(ISEKI・テクニカル・トレーニング・センター)を設立 2013年 平成25年10月タイにISEKI SALES(THAILAND)CO.,Ltdを設立 2014年 平成26年5月井関常州と東風井関を事業統合し、東風井関農業機械有限公司を設立 2014年 平成26年7月フランス販売代理店Yvan Beal S.A.S、YB Holding S.A.Sの子会社化 2015年 平成27年1月フランス子会社 Yvan Beal S.A.Sを、ISEKI France S.A.Sへ社名変更 YB Holding S.A.Sを、ISEKI France Holding S.A.Sへ社名変更 2015年 平成27年10月茨城県つくばみらい市に、夢ある農業総合研究所を設立 2016年 平成28年11月タイにISEKI(THAILAND)CO.,Ltdを設立 2017年 平成29年1月茨城県つくばみらい市に、IGTC(ISEKIグローバルトレーニングセンター)を設立 2018年 平成30年1月井関松山製造所が井関邦栄製造所を合併 ISEKI France S.A.SがISEKI France Holding S.A.Sを合併 【事業内容】 稲作・野菜作の整地用機械(トラクタ、耕うん機、芝刈り機)、栽培用機械(田植機、野菜移植機)、収穫調製用機械(コンバイン、バインダー、籾摺機)の開発・生産・販売。 【取扱商品】 ・整地用機械(トラクタ、耕うん機、乗用管理機、軽土木作業用・景観整備作業用トラクタ、芝刈り機、家庭用ミニ耕うん機)、自動抑草ロボット「アイガモロボ」 ・栽培用機械(田植機、可変施肥田植機、野菜作機械、野菜移植機) ・収穫用機械(コンバイン、バインダ、籾すり機、乾燥機、計量選別機、だいこん引抜機) ・農業用施設(乾燥貯蔵施設、育苗施設、集出荷施設、養液栽培施設) ・スマート農機(自動操舵装置、ロボットトラクタ、ISEKI アグリサポート、直進&旋回アシストシステム)、スマート農業(企業間連携実証プロジェクト) |

| 業績推移 | ※1 表の下にグラフを記載 |

| 市場規模 | 大手農業機械メーカー、国内シェアはクボタ、ヤンマーに次ぐ業界3位。 国内のシェア率は約20%。 世界シェアはトラクターメーカーとしては9位。 |

| 伸びしろ | 世界の農業機械市場は、人口増加や食糧需要の増加に伴い拡大傾向にある。 ただし国内は農業人口減、アジアなどに活路を見い出せるかどうかが鍵。 日本農業機械工業会による調査 【2024年の農機生産金額】 3486億3000万円(前年比14.6%減) 国内向けが2009億5000万円(同17.1%減) 輸出が1476億8000万円(同11.0%減)。 井関農機は2030年までに、欧米を中心とする海外向け製品の9割をインドネシアで生産する。 日本は農機市場が縮小し人手の確保も難しいので、欧米を中心とした海外事業の拡大に向け、インドネシアの生産拠点の位置づけを高める。 2030年までに売上高に占める大型農機の割合を50%以上にする。海外では草刈り機など環境整備向け製品の販売を拡大し成長の原動力とする。 世界の人口は増加しているので、農業は衰退産業でない。2050年に世界人口が約100億人に達すると予想されている。そのころ食料は、現状の約1.4倍が必要になると考えられる。 国内の伸びしろはあまり期待できない。農家の数が減れば販売台数も減るが、でスマート農業だけではなく農機の大型化や電動化が進めば単価は上がる。『販売台数×単価』で業績がどうなるか。 |

| 同業他社 | クボタ ヤンマー 三菱マヒンドラ農機 やまびこ(刈り払い機やチェーンソーなどの小型屋外作業機械が主力) 丸山製作所(農薬などを散布する噴霧機に強み) ホンダ(耕運機や刈り払い機) 全国各地に中堅・中小の農機・農具メーカーが存在 |

| 主要な仕入れ先 | ISEKI M&D(松山) 東風井関農業機械襄陽工場 常州工場 株式会社ISEKIアグリ 株式会社ISEKIトータルライフサービス 松山株式会社 株式会社ササキコーポレーション 小橋工業株式会社 三陽機器株式会社 株式会社IHIスター |

| 主要な販売先 | 海外は「ISEKI」ブランドで芝刈用・軽土木用・環境保全用を中心に有力パートナーとの提携をベースに100カ国以上に販売 ・アジア地域 ・欧米地域 ・その他(韓国や台湾など) ・日本国内 ※2 表の下にイラスト・図を記載 【販売会社】 ㈱ISEKI Japan 北海道カンパニー 東北カンパニー 関東甲信越カンパニー 関西中部カンパニー 中四国カンパニー 九州カンパニー 群馬ヰセキ販売㈱ ㈱石川商会(※1) 奈良ヰセキ販売㈱(※1) ㈱西岡商会(※1) ※1:非連結 |

要約財務諸表

| 貸借対照表 | |||||

|---|---|---|---|---|---|

| 2025年/12 予 | 2024年/12 | 2023年/12 | 2022年/12 | 2021年/12 | |

| 資産の部 流動資産(短期で現金化できる資産)(単位:百万円) | |||||

| 現金及び現金同等物 | 8,200 | 9,901 | 10,749 | 14,850 | |

| 売上債権 増えすぎていると資金繰りが悪化するリスクあり | 25,435 | 26,917 | 27,574 | 21,537 | |

| 棚卸資産(在庫) | 66,936 | 72,840 | 65,331 | ||

| 流動資産合計 | 105,618 | 115,322 | 109,414 | 91,103 | |

| 固定資産(長期で使う資産)(単位:百万円) | |||||

| 有形固定資産合計 | 81,396 | 84,553 | 83,919 | 84,962 | |

| 無形固定資産合計(のれん含む) | 2,975 | 2,489 | 2,309 | ||

| 投資有価証券 | 9,864 | 7,066 | 5,686 | 5,054 | |

| 資産合計 | 206,132 | 217,102 | 206,491 | 187,684 | |

| 負債の部 流動負債(1年以内に返済が必要な負債)(単位:百万円) | |||||

| 買掛金 | 11,245 | 15,914 | 19,457 | 20,280 | |

| 短期借入金 | 35,068 | 29,619 | 26,754 | 23,745 | |

| その他 | 46,865 | 49,932 | 51,978 | 37,317 | |

| 流動負債合計 | 93,178 | 95,465 | 98,189 | 81,342 | |

| 固定負債(1年以上かけて返済する負債)(単位:百万円) | |||||

| 長期借入金 | 23,266 | 29,167 | 20,811 | 24,728 | |

| その他 | 17,850 | 18,253 | 15,145 | 15,052 | |

| 固定負債合計 | 41,116 | 47,420 | 35,956 | 39,780 | |

| 負債合計 (総負債) | 134,294 | 142,886 | 134,146 | 121,123 | |

| 純資産合計 (株主資本) | 71,837 | 74,215 | 72,345 | 66,561 | |

| 負債・純資産合計 | 206,131 | 217,101 | 206,491 | 187,684 | |

| 損益通算書(単位:百万円) | |||||

| 2025年/12 予 | 2024年/12 | 2023年/12 | 2022年/12 | 2021年/12 | |

| 売上高(前年度比) 成長率がプラスか | 175,500(4.2%) | 168,425(-0.9%) | 169,916 (2.0%) | 166,629 (5.3%) | 158,192(6.0%) |

| 原価率(前年度比) 売上原価÷売上高×100%が年々上昇していると、コストが上がっている可能性あり。 40%以上なら財務健全、20%以下ならリスク大 | 69.93% | 70.36% | 70.06% | 70.39% | |

| 販管費率(前年度比) 販管費÷売上高×100% 販売費率が低ければ低いほど経営の効率が高い | 29.93% | 28.31% | 27.82% | ||

| 営業利益(前年度比) 経常利益>営業利益ならOK 金融収支がプラス。逆なら要注意、借入金の利息負担が大きい | 3,500 (82.3%) | 1,920 (-14.8%) | 2,253 (-36.2%) | 3,534 (-14.8%) | 4,147(99.0%) |

| 経常利益(前年度比) 営業利益と比べてプラスか | 2,600 (64.9%) | 1,577 (-24.6%) | 2,092 (-44.4%) | 3,762 (-19.7%) | 4,687 (175.4%) |

| 当期利益(前年度比) | 1,800 (159.6%) | -3,022 (-10,520.7%) | 29 (-99.3%) | 4,119 (28.9%) | 3,196 (156.7%) |

| キャッシュフロー計算書(単位:百万円) | |||||

| 2025年/12 予 | 2024年/12 | 2023年/12 | 2022年/12 | 2021年/12 | |

| 営業CF 黒字が大切 プラスなら本業で資金を生み出している | 8,825 | -2,459 | -3,375 | 14,233 | |

| 投資CF(うち設備投資) マイナスなら投資している | -5,843 | -5,416 | -2,984 | -2,039 | |

| 財務CF プラスなら資金調達、マイナスなら返済や配当を実施 | -5,099 | 6,722 | 2,033 | -8,338 | |

企業分析レポート

| 財務指標 | |||||

|---|---|---|---|---|---|

| (1)健全性 | |||||

| 2025年/12 予 | 2024年/12 | 2023年/12 | 2022年/12 | ||

| 自己資本比率 高いほど安全 健全な目安は40%以上 20%以下はリスク大 | -4,47% | 0.04% | 6.06% | ||

| 流動比率 100%以上が望ましい。 100%未満だと短期の支払い能力に不安 | 113.35% | 120.80% | 111.43% | ||

| (2)収益性 | |||||

| 2025年/12予 | 2024年/12 | 2023年/12 | 2022年/12 | ||

| 営業利益率 5%以上なら健全、10%以上で高収益 | 2.0% | 1.1% | 1.3% | 2.1% | |

| ROE(自己資本利益率) 10%以上なら優秀、5%以下は低収入 | ー | ー | 0.0% | 6.1% | |

| ROA(ROIC)(総資産利益率) 5%以上なら効率的な経営 | ー | ー | 0.0% | 2.0% | |

| (3)成長性 | |||||

| 2026年/03予 | 2025年/03 | 2024年/03 | 2023年/03 | ||

| 売り上げ成長 10%以上なら成長企業 | +4.2% | –0.88% | +1.97% | +5.33% | |

| 営業利益成長 プラス成長が望ましい | 82.3% | -14.8% | -36.2% | -14.8% | |

| 株価指標 | |

|---|---|

| 株価=1,780円で計算 | |

| PER(株価収益率) ★PERの目安は一般的に15倍。PERが15倍より高い場合は割高、低い場合は割安。 | 22.4倍 |

| PCFR(株価キャッシュフロー倍率) 株価 ÷ 1株当たりキャッシュフロー ★一般的に1倍未満が割安 | 2.9倍 ※PCFRが低いほど株価が割安 2024.12 |

| PSR(株価売上高倍率) 時価総額 ÷ 年間売上高または1株当たり株価 ÷ 1株当たり売上高 ★一般的に20倍以上で割高、0.5倍以下で割安 | 0.1倍 ※PSRが低いほど株価が割安 2024.12 |

| PBR(株価純資産倍率) ★PBRの目安は一般的に1倍。1倍未満であれば株価が割安、1倍以上であれば割高 | 0.57倍 |

| 純利益率 (%) 企業の売上高に対する純利益の割合を示す指標 ★純利益率が5%以上であれば健全、10%以上であれば高収益、3%以下なら薄利経営 | 1.0% ※純利益率が高いほど、企業の収益性が高く、効率的に利益を上げていると判断できる 2025.12 |

| PER×PBR(グレアム指数) 企業の株価が割安かどうかを判断するための目安となる指標 ★22.5以下が目安 | 12.77 |

| EV/EBITDA 企業価値(EV)をEBITDAで割ったもの EV = 株式時価総額 + 有利子負債 – 現預金 EBITDA = 営業利益 + 減価償却費 ★一般的には6~10倍程度が目安 | 9.9倍 ※倍率が高いほど、企業価値が事業利益に対して割高であることを意味し、低いほど割安であることを意味する。 2024.12 |

| ROIC(投下資本利益率) 営業利益 × (1 – 実効税率) ÷ 投下資本または、税引後営業利益 ÷ 投下資本 企業が事業活動のために投じた資本を使って、どれだけ効率的に利益を上げているかを測る財務指標 ★ROICの目安は一般的に7%以上。 | 0.6% ※高いほど、企業が投下した資本を効率的に活用して利益を生み出していることを意味する 2024.12 |

| アクルーアル率(利益の質を見極める指標) アクルーアル/総資産 アクルーアル (会計発生高) は、企業の純利益と営業キャッシュフローの差額を指す。 アクルーアル(円) = 当期純利益 + 特別損失 – 特別利益 – 営業CF ★一般的には-1%から1%程度が目安。 | アクルーアル率=-4.24% アクルーアル=-8,737 ※アクルーアル率が高いほど、利益の質が低い 2024.12 |

| 時価総額 | 409億円 |

| 株主動向・資本政策 | |

|---|---|

| 大株主リスト | 日本マスタートラスト信託銀行(信託口)2,154,000株・比率9.37% みずほ銀行1,070,000株・比率4.66% 自社株式保有会1,058,000株・比率4.60% 農林中央金庫868,000株・比率3.78% 自社営業・販社グループ社員持株会818,000株・比率3.56% 三井住友信託銀行800,000株・比率3.48% 伊予銀行580,000株・比率2.52% 日本カストディ銀行(信託口)515,000株・比率2.24% 損害保険ジャパン434,000株・比率1.89% 共栄火災海上保険352,000株・比率1.53% 自社(自己株口)111,300株・比率0.48% 2025/06 中 |

| 配当性向 | -22.5% 2024.12 |

| 自社株買い、償却、増資の履歴 | 2014年05月30日~2015年03月31日:自己株式取得額954 業績連動型株式報酬制度の導入に伴う第三者割当による自己株式の処分 2022年6月15日:当社普通株式 255,800 株 1株につき 1,220円 |

| 企業価値 | |

|---|---|

| 資産バリューチェック 現時点で資産をすべて現金化した場合の価値であり、市場価値(時価総額)よりも清算価値のほうが高ければ(PBR1倍割れ)、割安と判断される。 | |

| 清算価値:修正資産-総負債 (単位:百万円) | 108,917-134,294=-25,377 |

※現金及び預金=100%、受取手形及び売掛金=85%、有価証券=100%、棚卸資産=50%、その他流動資産=0%、有形固定資産=50%、無形固定資産=0%、投資等=50%で計算

収益バリューチェック

DCF法

弱気パターン:ネットキャッシュ+FCF/R ※R(割引率)=10%

強気パターン:ネットキャッシュ+FC/R

※R=10% 5年間は年20%の利益成長、6年目以降は成長なしで考える

| 投資判断 | |

|---|---|

| 五段階評価(A~E) | |

| 資産から見た割安性 | C |

| 収益力から見た割安性 | D |

| 財務健全性 | D |

| 収益性 | C |

| 成長性 | C |

| 事業素質 | B |

| 株主重視姿勢 | C |

| 総括 |

|---|

| 世界の人口は2050年まで増加し続けるため、食糧需要も増加する見込みなので、欧米やアジアに活路を見い出せるかが鍵。 国内は人口減少で農業人口も減っているので、伸びしろにあまり期待できない。ただし最近の米価上昇が追い風となり、増収増益が見込める状況になっている。 今の株価水準は比較的安いと思うので、上昇余地ありと考える。 |

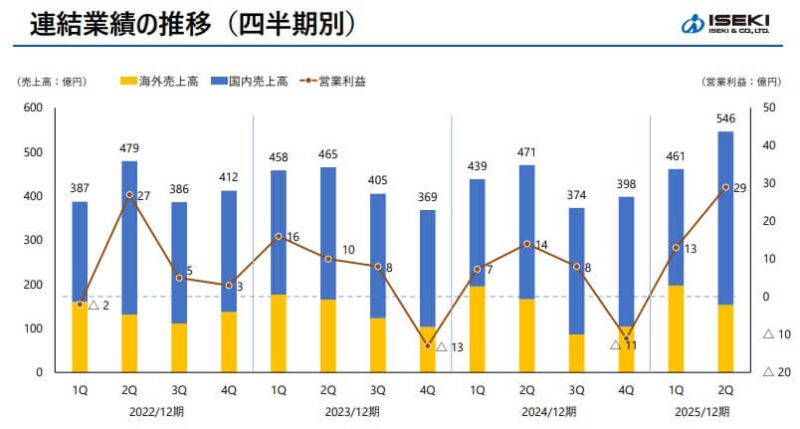

通期業績推移は下記グラフの通りで、2025年08月08日の決算発表で通期の経常利益を従来予想の18億円→26億円(前期は15.7億円)に44.4%上方修正しています。

下グラフの四半期業績推移(3か月)を見ると、直近3ヵ月の実績である4-6月期(2Q)の経常利益は前年同期比81.5%増の28.1億円に拡大しています。

ボッチ

ボッチ国内の米価上昇による農家の購買意欲高まりを背景に、第2四半期累計で大幅増収増益となったよ。※

※米価が下落する状況だと、毎年買わなければいけない肥料や飼料、農薬を優先的に買うので「トラクターは来年にしよう」となる。

ようこ

ようこ2025年12月期 第2四半期の決算補足説明資料によると、国内での売上が順調なのが分かるわ。

ちょく筆者のエントリーポイントや、売買状況は下記の通りです。

2025年9月26日時点における筆者の保有状況

株式投資で今買うべきおすすめ個別銘柄を見つけるのに必須!銘柄分析の神ツールを紹介

マネックス証券の銘柄スカウター

ボッチ

ボッチ株式投資で個別銘柄への投資を考えている人に、おすすめの銘柄分析ツールを紹介するね。

株式投資で個別銘柄への投資を考えている方は、マネックス証券の銘柄スカウターをおすすめします。

銘柄スカウターは企業業績などを、グラフで視覚的に分かりやすく分析できるからです。

マネックス証券で証券口座を開設すれば、銘柄スカウターを利用できます。

ちょく

ちょく本記事の業績推移や配当推移などの画像は、銘柄スカウターで調べたものです。

- 企業の基礎情報

- 過去10年間の企業業績

- 3ヶ月に区切った企業業績がグラフで表示

- PER、PBR、配当利回りの過去推移

- 決算発表スケジュール など

ボッチ

ボッチスマートフォンでも手軽に利用できるよ。

ようこ

ようこマネックス証券の口座開設や維持費は無料よ。

クイズ正解+キャンペーンコード入力でdポイント最大2,000ptプレゼントの詳細を見る

対象期間中(2024年12月1日(日)以降)に、マネックス証券の クイズのページで正解すると表示される下記のキャンペーンコード【en】を証券総合取引口座開設申込みフォームのキャンペーンコード欄に入力。

ボッチクイズの答えは【③の360万円】だよ。

証券総合取引口座開設の申込みを完了すればエントリーとなります。

口座開設完了&dアカウントを連携すれば1,000ptゲット、NISA口座開設を完了で1,000ptゲットです。

マネックス証券のキャンペーン詳細は>コチラの記事で解説

松井証券の無料日本株アプリ

松井証券の無料日本株アプリは、売買内訳を見るのに利用しています。

特に機関投資家による、空売りの数量や金額を把握するのに便利です。

空売り=手元に持っていない株式を他者から借りて売却すること。株価が値下がりしたところで買い戻し稼ぐ手法。

※画像の円グラフの緑色部分

約定ベースで表示されるため、残高ベースでは確認できない動きを追いかけられます。

ちょく円グラフで表示され視覚的に分かりやすいです。

ようこ松井証券で口座開設してアプリをダウンロードすれば、無料で使えるわ。

【初心者向け】株式投資で個別銘柄に投資するならおすすめネット証券3選

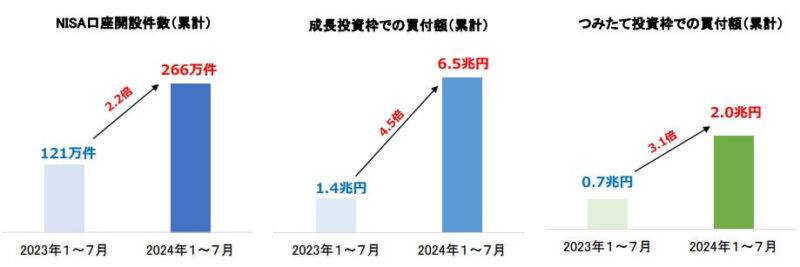

2024年1月に始まった新NISAの口座開設が加速しています。

金融庁は2024年9月17日に、2024年6月末時点の少額投資非課税制度(NISA)の口座数は、3月末時点から4.5%増え合計で約2427万口座を突破したと発表しました。

新NISAは開始後の1カ月間で4%増えており、開設ペースは直近3カ月間の平均の2倍に達し、増加分の9割をネット証券が占めています。

(参照|日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

ボッチ下画像を見ると、2024年1~7月の口座開設数や買付額は2023年1~7月の2倍以上だね。

引用|日本証券業協会|「NISA 口座の開設・利用状況調査結果(証券会社 10 社・2024 年7月末時点)

ようこ

ようこネット証券は口座開設や維持費は無料なので安心してね。

選んだネット証券は、一生付き合うパートナーになるかもしれません。

自分に合った証券会社かどうか考えて決めましょう。

ちょく

ちょく僕は下記の3社とも開設して利用しています。

3社の特徴や良さをそれぞれ紹介するので、参考にしてください。

SBI証券|経験0の初心者も安心!つみたて投資枠の商品数No.1

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

284本 | 三井住友カード/Olive タカシマヤカード 東急カード アプラスカード UCSマークがついたクレジットカード 大丸松坂屋カード オリコカード | Vポイント dポイント PayPayポイント Pontaポイント JALのマイル |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0%~最大4.0 % ※年間利用金額に応じて、ポイント付与率が変動する | ネット証券口座数No.1※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | iD加盟店やVisaのタッチ決済 ANAマイル Vポイント投資など |

※1 SBIの口座数には、2019年4月末以降SBIネオモバイル証券(2024年1月9日、SBI証券と

合併)の口座数、2020年10月末以降SBIネオトレード証券の口座数、2021年8月末以降

FOLIO口座数を含む

SBI証券はこんな人におすすめ!

- ①Vポイント、Pontaポイント、dポイント、PayPayポイント、JALのマイルのどれかを貯めたい人

- ②三井住友カードやOliveを持っている人(クレカ積立でVポイントが貯まる)

- ③最低金額100円という少額から積立投資を始めたい人

- ④手数料を最小限に抑えて投資したい人

- ⑤業績が右肩上がりの安定した企業で投資したい人

キャンペーン情報

SBI証券ではキャンペーンを実施中です。

他のみんなよりもお得な特典をゲットして、新NISAを始めたい方はキャンペーンを利用しましょう。

詳しくはSBI証券キャンペーンの記事をご覧ください。

SBI証券は、つみたて投資枠の商品数No.1のネット証券です。

三井住友カードやOliveのクレカ積立などで貯めたVポイントは、国内株式や投資信託の金額指定買付・積立買付に利用できます。

新NISA関連の動画セミナーやシミュレーション機能もあり、投資初心者に手厚く安心です。

SBI証券を利用した人の声

※僕の元同僚や知人に、直接話を聞かせてもらいました。

マネックス証券|ポイント還元率No.1!米国株や中国株の銘柄数が充実

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

273本 | マネックスカード dカード | マネックスポイント dポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

0.2%~最大3.1% ※dカードは積立金額でポイント還元率が変動する 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% | 新NISA取引は売買手数料が すべて無料※1 | Amazonギフトカード Pontaポイント WAONポイント Vポイント dポイント投資など |

※1 キャッシュバックによる実質無料を含みます

マネックス証券はこんな人におすすめ!

キャンペーン情報

マネックス証券ではdカード積立開始を記念して、NTTドコモとの「dカード積立開始記念キャンペーン」を実施中です。

dカード積立とショッピング等で、dカード積立の積立額の最大10.0%をdポイントで還元するキャンペーンです。

クレカ積立でポイントを効率よく貯めたい方や、米国株投資に興味がある方は、マネックス証券の口座開設を検討してみてくださいね。

マネックス証券はクレカ積立の基本ポイント還元率がNo.1の1.1%なので、クレジットカード決済でポイントを効率よく稼ぎたい方には特におすすめです。

クレカ積立にdカード®・dカード GOLD®・dカード PLATINUMが使えるようになったので、dポイントがざくざく貯まります。

マネックス証券で口座開設すれば無料で利用できる、銘柄スカウターは銘柄探しを超効率化できる便利アプリです。

ようこ

ようこ新NISAの銘柄を分析するなら、マネックス証券の銘柄スカウターが神ツールで使いやすいわ。

楽天証券|楽天ユーザーにお得!楽天ポイントがザクザク貯まる

| つみたて投資枠対象商品 | クレカ積立 | 貯められるポイント |

279本 | 楽天カード | 楽天ポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~2.0% ※カードのランクでポイント還元率が変動 ※年間カード利用額を問わずポイント還元率は固定 | NISA口座数が業界最多の600万口座突破※1 新NISA取引は投資信託・国内株式・米国株式・海外ETFの売買手数料が無料 | 楽天経済圏での買い物 楽天ポイント投資など |

※1 金融庁「NISA口座の利用状況調査(令和6年9月末時点)」および各社ホームページ上での開示情報により、楽天証券にて集計

楽天証券はこんな人におすすめ!

- ①楽天ポイントを貯めている人

- ②楽天カードを持っている人(クレカ積立で楽天ポイントが貯まる)

- ③クレジットカードの年間利用金額を気にせずクレカ積立したい人

- ④初心者でも使いやすい操作画面がいい人

- ⑤日本経済新聞社が提供する日経テレコン楽天証券版を無料で読みたい人

キャンペーン情報

楽天証券ではキャンペーンも実施中です。

新NISAをお得に始めたい方は、キャンペーンを利用しましょう。

詳しくは楽天証券キャンペーンの記事をご覧ください。

楽天証券は楽天カードクレジット決済で月10万円+楽天キャッシュで月5万円利用すれば、最大月15万円までポイント還元対象です。

楽天証券のクレカ積立は年間カード利用額を問わずポイント還元率が固定なので、毎年のカード利用額を気にせず積立ができます。

楽天カードや楽天銀行の口座があれば入金やポイント獲得もスムーズなので、楽天経済圏を利用している人には特におすすめです。

楽天証券を利用した人の声

※僕の知人に直接話を聞かせてもらいました。

理解度チェック

ボッチ内容が理解できたら、下記をクリックしてね。

3つチェックが入ったら、銘柄スカウターを利用してみよう!

理解度チェック

- 株式投資で個別銘柄に投資する際は貸借対照表や財務指標をチェックする

- 個別銘柄の分析にはマネックス証券の銘柄スカウターがおすすめ

- 銘柄スカウターは企業業績などをグラフで視覚的に分かりやすく分析できる

まとめ株式投資で今買うべきおすすめ個別銘柄を分析した上で投資しよう

本記事では、株式投資で今買うべきおすすめ個別銘柄は何か、初心者向けに詳しく解説しました。

最後に内容を整理します。

株式投資で今買うべきおすすめ個別銘柄に投資する際は、ご自身でも貸借対照表や財務指標をチェックする必要があります。

個別銘柄の分析には、投資初心者でも簡単に使いこなせるマネックス証券の銘柄スカウターがおすすめです。

今注目すべき“本当に買う価値のある個別銘柄”に投資して、負けない投資で資産を着実に増やしませんか?

ボッチマネックス証券の銘柄スカウターは、業績推移などがグラフで視覚的にチェックできるので分かりやすいよ。

ちょく

ちょくマネックス証券の口座開設や維持費は無料です。

この記事が、あなたが株式投資で今買うべきおすすめ個別銘柄について理解する上で役に立っていれば幸いです。

最後までお読みいただきありがとうございました。

- マネックス証券公式サイト(銘柄スカウター)

- 松井証券公式サイト(無料日本株アプリ)

- F&LC公式サイト

- 株探

ちょくです