「iDeCoがやばいって聞いたけど本当?」

「iDeCoをはじめても損しないの?」

「始める前にiDeCoの注意点を知りたい!」

このような悩みを解説します。

ショート動画で記事の要点を解説!

将来が不安だけども、iDeCoが本当に最適な答えなのか不安に思っていませんか?

西山

西山投資歴9年の西山です。

私も当初60歳まで引き出しできない点が心配でiDeCoをはじめられませんでした。

ですが、実際はiDeCoは節税しながら将来に備えるのに最適な制度でした。

この記事ではiDeCoがやばいと言われる理由を整理し、職種別の注意点をまとめています。

節税効果が大きい分、制限が多いiDeCo!活用できるかがゆとりある老後の分かれ道になります。

制度を上手く使いこなして税金をコントロールしましょう。

- iDeCoとは

- iDeCoがやばいと言われる理由

- iDeCo運用のシミュレーション

- 【職業別】iDeCo注意点をチェック

- 失敗しないiDeCoの始め方

iDeCoとは

iDeCo(イデコ)とは一定額を積み立てながら、将来の個人年金を準備するための制度です。

積み立てた金額は所得控除の対象となり、iDeCoを始めた今年から税金を減らす節税メリットがあります。

投資関係の節税対策で、iDeCoよりも優れたものはありません。

はるか

はるか実際多くのひとが使っていて、2023年4月時点の加入者は293万人よ!

デメリットもあるけど、理解したうえで使うのが重要だわ。

iDeCoがやばいと言われる理由

iDeCoが「やばい」と言われる理由には、主に以下の5つの理由があります。

- 原則60歳まで引き出せない

- 元本割れのリスクがある

- 手数料がかかる

- 選べる商品が少ない

- 受取時の税金が複雑

かずき

かずきiDeCoのデメリットがわかれば安心して使えるよ。

順番に見ていきましょう!

原則60歳まで引き出せない

iDeCoがヤバいと言われる理由は、60歳まで積み立てたお金を引き出せない点です。

そもそもiDeCoは老後の生活資金を準備するための制度なので、60歳までは引き出し制限があるのです。ただ引き出し制限は考え方によっては利点になります。

たとえば厚生労働省のデータによれば、日本人の平均寿命は男女ともに80歳を超えています。

- 男性:81.47歳

- 女性:87.57歳

はじめ

はじめ定年を迎える60歳から20年以上の生活があるんだ。

生活を支える資金の準備は、とても重要なミッション!

長生きリスクがあるなかで、60歳までの引き出し制限があるのはむしろありがたいぞ!

元本割れのリスクがある

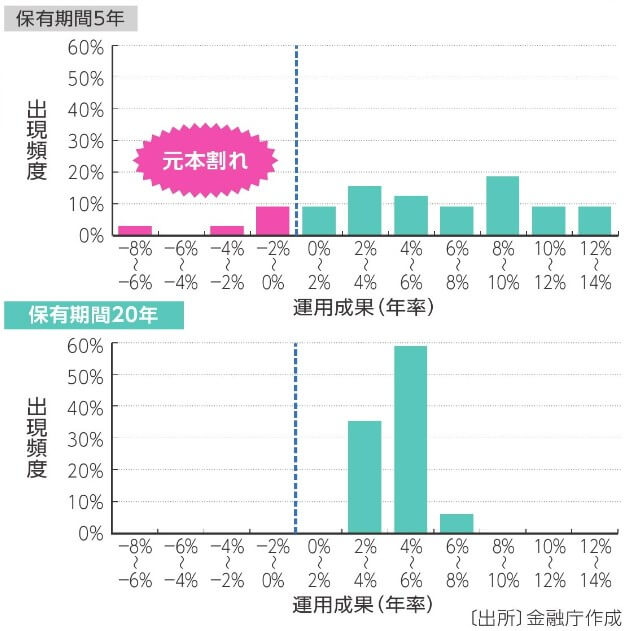

iDeCoには、運用による元本割れのリスクがあります。

なぜなら、iDeCoの運用商品には株式や債券などが含まれているので、資産の価値が変動するからです。

とくに保有期間が5年未満の短期間では、元本割れのリスクが高まることが、金融庁が公表しているデータからわかっています。

かずき

かずき20年の長期投資なら、リターンは2〜8%に収束するよ。

iDeCoの元本割れを避けるには、十分な期間投資するのが大切になるね!

金融庁の投資先データ詳細

1985年から2020年の各年に、毎月同額ずつ均等に国内外の株式・債権の買付を行った結果になります。あくまでも過去の実績をもとにした結果であり、将来の投資成果を保証するものではありません。

手数料がかかる

iDeCoでの運用には以下の手数料が発生します。

| タイミング | 手数料 |

|---|---|

| 加入時 | ・新規加入手数料:2,829円 |

| 運用時 | ・事務手数料:105円/月 ・資産管理手数料:66円/月 ・運営管理手数料:0~412円 |

| 受け取り時 | ・給付事務手数料:440円/1回 |

上記の手数料のなかでも、とくに運営管理手数料には注意が必要です。

iDeCoをどこの金融機関で始めるかによって、手数料が変わるからです。

もし手数料の高い金融機関を使ってしまうと、手数料だけで最大で年間4,944円も損してしまいます。

はるか最低171円の手数料が毎月かかり、掛金から毎月の手数料が引かれるわ。

iDeCoを使う上では、以下に手数料を押さえるかが肝になるわよ。

選べる商品が少ない

iDeCoで選べる運用商品は、投資信託や株式に比べると選択肢が少ないです。

年金という失敗できない商品選びを助けるために、金融機関ごとに商品の数が厳選されているからです。

そのため、金融機関が取り扱う約40銘柄のなかから、運用商品を選ぶ必要があるからです。

| 大手ネット証券 | iDeCo対応 銘柄数 |

|---|---|

| 40銘柄 |

| 38銘柄 | |

| 32銘柄 | |

| 27銘柄 | |

| 27銘柄 |

2023年4月調査

はるか

はるか長期投資家に人気の「eMAXIS Slimシリーズ」の取り扱いも金融機関によってバラバラよ。

iDeCo開始前に、運用したい商品があるかを調べましょうね。

「eMAXIS Slimシリーズ」取り扱い金融機関を詳しくみる

| ||||

| eMAXIS Slim国内株式 (TOPIX) | ||||

| eMAXIS Slim国内リート | ||||

| eMAXIS Slim先進国株式 | ||||

| eMAXIS Slim米国株式 (S&P500) | ||||

| eMAXIS Slim全世界株式 (除く日本) | ||||

| eMAXIS Slim全世界株式 (オール・カントリー) |

受取時の税金が複雑

受け取り方法として、一括で受け取る「一時金」と分割で受け取る「年金」から選ぶ必要があるので、制度が複雑になっています。

| 受け取り方法 | 適用制度 |

|---|---|

| 一括受け取り | 退職所得控除 |

| 分割受け取り | 公的年金控除 |

| 一括・分割組み合わせ | 退職所得控除+公的年金控除 |

受け取り方法によって控除額が違い、節税できる金額が変わります。

基本的には退職所得控除を最大限活用して「一時金」として受け取り、退職所得控除を超える部分を「年金」として分割で受け取るのがお得です。

はるか個人によって退職金の受取額はかわるので、個別で計算しないといけないわ。

iDeCoは始めやすいけど、受け取り時に課題があるわね。

元本割れのリスクをシミュレーション

かずき

かずきiDeCoの元本割れのリスクが怖いなぁ。

元本割れのリスクがあるのでiDeCoを始める際に不安な人が多いです。

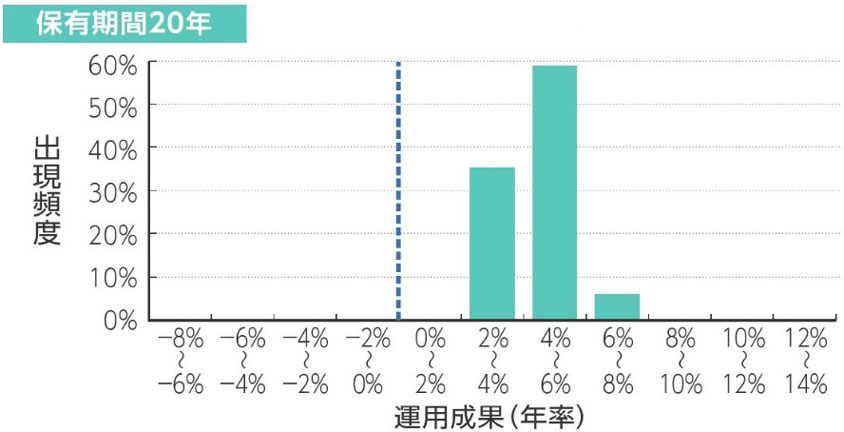

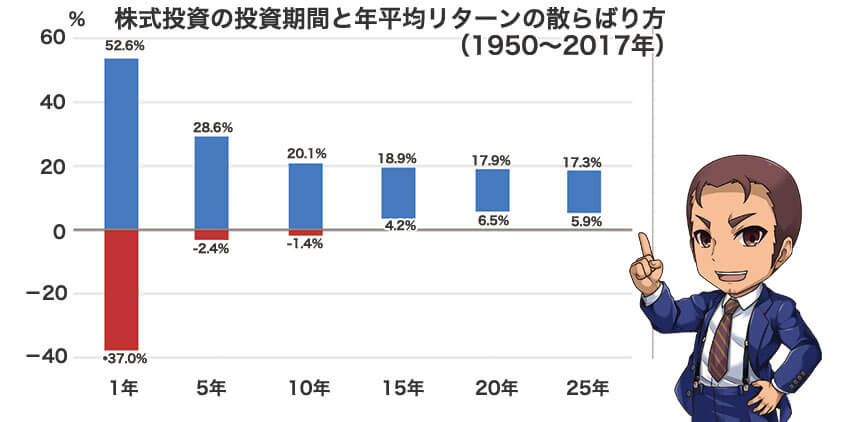

結論だけいうと、過去のデータから20年以上の長期投資のリターンは、プラスに収まっています。

はじめ逆に短期投資であればあるほど、リターンのバラつきが大きく、マイナスになる可能性もあるぞ!

同じ長期運用の制度「つみたてNISA」で元本割れについて詳しく検証しているから、リスクが気になる人はチェックしてみよう。

金融庁のデータでは20年の長期投資のリターンは2~8%

金融庁が算出した長期投資のリターンのバラツキは2〜8%に落ち着いています。

投資先は以下の4つの資産に均等に投資したケースです。

- 日本株

- 日本債券

- 外国株

- 外国債券

かずき幅広い投資先に長期投資すれば、リスク分散の効果が高まるんだね。

はじめ実は日本の年金も同じ配分で運用されている。

失敗が許されない年金と同じ配分でのシミュレーション結果だぞ。

米国株の長期リターンは4~17%

米国の優良企業500社へ分散投資したケースでは、15年以上の長期投資のリターンが年4.2〜18.9%の間に収まっています。

また過去70年のデータから、15年以上の長期投資なら米国の優良企業500社(S&P500)への投資はマイナスになりませんでした。

はじめ

はじめ長期的に大きなリターンを得るなら、米国株の保有割合が大切になるよ。

いかに早く投資を始めるかが大切だ。

iDeCoに向いていない人

将来のための資金作りに最適なiDeCoですが、使わない方が良いひともいます。

- 短期で資産を築きたい人

- 余剰資金が無い人

- 所得が少ない人

はるかiDeCoを始めて「こんなはずじゃなかった・・」と思わないためにも、順に見ていきましょう!

短期で資産を築きたい人

iDeCoは短期間で大きな利益を求める人に向いていません。

なぜなら、あくまで長期的な資産形成のための制度なので、 短期間の資産形成が難しいからです。

しかもiDeCoの資金は原則60歳まで引き出せません。

はるかiDeCoで短期間の利益を求めるのは筋違いなの。

短期間で資産を増やしたいなら、他の投資商品を選ぶのが良いわ。

もちろんリスクがあるのは踏まえてくださいね。

余剰資金が無い人

余剰資金がない人にも、iDeCoでの資産運用は向きません。

なぜなら、iDeCoは定額積立を毎月する制度だからです。

たとえば毎月2万円、年間24万円をiDeCoに拠出するので、それ以上の余剰資金が確保できる人だけがiDeCoを継続できるのです。

はるか余剰資金がない人は、iDeCoを始める前に資金の確保に力を入れましょう。

所得が少ない人

所得が低い人にもiDeCoは向きません。

なぜなら、所得が少ない人はiDeCoの節税メリットが十分に活かせないからです。

たとえば年収300万円、500万円、700万円の会社員が、毎月同じ2万円を積み立てたケースで比べても、大きく差があるのがわかると思います。

| 年収 | iDeCoによる減税額 | 差(vs 700万円の節税額) |

|---|---|---|

| 300万円 | 36,000円 | -36,000円 |

| 500万円 | 48,000円 | -24,000円 |

| 700万円 | 72,000円 | 0 |

はるか共働きでiDeCoを始めるなら、年収が高い人から活用したほうが効率的と言えるわね。

職業別のiDeCo注意点をチェック

職業別にiDeCoの注意点を解説します。

- 会社員

- 公務員

- 自営業・フリーランス

はるかあとで気づくと後悔するわ。

始める前に確実に押さえておいてくださいね!

会社員は企業の年金制度をチェック

会社員の注意点は企業年金がある場合に、月額の掛金上限が変わることです。

掛金を決める時には、しっかり会社での企業年金の加入状況を確認しておきましょう。

またiDeCo加入時には、会社に記入してもらう「事業主の証明書」の提出が必要になります。

はるか会社員は勤め先の年金制度を確認する必要があるわ。

会社の担当者を調べて事前に確認しておくと、スムーズにスタートできるわよ。

公務員は掛金の上限額が低い

公務員は掛金の上限金額が1.2万円までと少ない点に注意が必要です。

老後の年金としてiDeCoだけで備えるには、物足りないと言えます。

具体的にいえば、月1.2万円の積立を年利3%で20年間続けても最終的に394万円しか貯まりません。

はじめiDeCoだけでは老後の備えとしてはすこし物足りないんだ。

資金に余裕があるならNISAと組み合わせて利用するのもオススメだぞ!

なお、公務員のiDeCoの掛け金上限額は2024年12月に2万円にあがります。

| 20年間の積立総額 | 利益※ | 元利合計 | |

|---|---|---|---|

| 月1.2万円 | 288万円 | 106万円 | 394万円 |

| 月2万円 | 480万円 | 176.6万円 | 656.6万円 |

| ※年利3%で計算 | |||

掛金を8,000円増やすだけで、20年間での資産の差は260万円以上になります。

しかも拠出金額が増えると節税効果もあがるので、より手元に残るお金が増えますよ。

自営業・フリーランス

自営業やフリーランスの人は、柔軟に掛金を変更できる点を知っておきましょう。

掛金の上限額が68,000円と大きいため、収入に合わせて積立額をコントロールすると事業への影響も少なくなります。

たとえば、収入が低かったら掛金を下げ、収入が多い年にはiDeCoへの拠出額を増やすなどです。

はるか年に1度は拠出額の変更ができるわよ。

拠出額を収入に合わせて変更するのが大切だわ。

失敗しないiDeCoの始め方

iDeCoを始めるためのステップは次の通りです。

- 加入資格を確認

- 金融機関と投資商品を事前にチェック

- 積立金額の決定とシミュレーション

- 金融機関の手数料を確認

- 口座開設を申し込む

かずき順にチェックして、iDeCoの始め方を確認しようね。

加入資格を確認

まずはiDeCoに加入できる資格があるかを確認してください。

加入資格は20歳以上60歳未満で、国民年金や厚生年金などの公的年金に加入している人が対象です。

加入資格に応じて、掛金の限度額が異なるので、あなたの上限額がいくらかを把握してくださいね。

はるか加入資格や限度額は、こちらのiDeCo公式サイトから簡単に診断できるわよ。

まずは加入資格を確認してね。

金融機関と投資商品を事前にチェック

次にiDeCoを始める金融機関と投資商品を事前に調べてください。

金融機関ごとにiDeCoで投資できる商品とその手数料が異なるからです。

| iDeCo 取扱商品数 | 信託報酬 0.2%以下商品 | 運営管理機関 手数料 | |

|---|---|---|---|

| 40 | 17本 | 0円 |

| 37 | 14本 | 0円 | |

| 32 | 8本 | 0円 | |

| 10 | 0本 | 年間4,620円 | |

| 24 | 3本 | 年間3,120円 | |

| 34 | 0本 | 年間3,108円 | |

| 18 | 8本 | 年間3,720円 |

選ぶ商品は、あなたの年齢や目標資産額で変わります。

はるかたとえば、20代ならリスクを取って株式中心の運用を選択する人もいます。

一方、50代では出口を意識して、リスクの低い債券中心の運用を選ぶ人もいますよ。

積立金額の決定とシミュレーション

次に毎月の積立金額を決めて、そのシミュレーションを行います。

iDeCoの最低積立金額は5,000円で、1,000円単位で設定できます。

月々の上限額は加入資格に応じて上限がきまるので、範囲内で設定しましょう。

はじめ掛金は60歳になるまで引き出せないので、無理のない範囲で掛金を設定するのが大切なんだ。

金融機関の手数料を確認

つぎに選んだ金融機関の手数料を確認しましょう。

各金融機関では手数料が異なるので、比較して選ぶのが大切です。

はじめiDeCoでかかる手数料のうち、金融機関によって運営管理手数料が変わるんだ!

運用管理手数料が無料のネット証券を選ぶのが、間違いないぞ!

| 金融機関名 | 運営管理機関手数料 |

|---|---|

| 0円 |

| 0円 | |

| 0円 | |

| 年間4,620円 | |

| 年間3,120円 | |

| 年間3,108円 | |

| 年間3,720円 |

口座開設申し込み

最後に選んだ金融機関のウェブサイトや店舗で、iDeCoの口座開設の申し込みを行います。

必要書類を準備したうえで申し込みを行い、審査が通れば口座開設が完了し、iDeCoの積立が始まります。

はるか必要書類は加入資格に応じて違うの。

公式サイトでしっかり確認して、申し込むのが大切よ。

iDeCoおすすめ証券会社3選

業界初のインターネット取引企業!老舗の信頼感「松井証券」

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 40本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

動画コンテンツあり | 1株から売買 | 197本 |

- 1918年創業から100年を超える老舗証券会社。

- 長期的に蓄積されたノウハウで、常に新しいサービスを提供

- 初心者向け動画コンテンツが充実!

投資初心者にも嬉しい動画コンテンツ「マネーサテライト」ではじめての投資をサポート。

長い歴史をもつ企業だからこそ、iDeCoの運用も安心して任せられます。

つみたてNISAでも多くの商品が取り揃えられているので、iDeCoからのステップアップもバッチリです!

はるか信託報酬が低いことで有名なeMAXIS SlimシリーズをiDeCoでコンプリートしているのは松井証券だけなのよ。

| 松井証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| eMAXIS Slim全世界株 (オール・カントリー) | 全世界47か国 約2,900社 | 0.05775% |

| eMAXIS Slim全世界株 (除く日本) | 日本を除く46か国 約2650社 | 0.05775% |

| eMAXIS Slim米国株式 (S&P500) | 全米約500社 | 0.0937% |

初心者からプロまで納得のSBI証券!iDeCoからのステップアップもOK!

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 37本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

投資情報 メディアあり | 1株から売買 | 205本  |

- 国内株式の個人取引シェアNo.1の人気口座

- 人気の投資信託「eMAXIS Slimシリーズ」にiDeCoで投資できる!

iDeCoはもちろん、つみたてNISA、少額投資も業界最安水準の手数料!

米国株をはじめとした多彩な投資商品を取りそろえているから、投資チャンスを逃しません。

業界をけん引するトップ企業だから、はじめての資産運用でも安心して使える証券口座です。

はじめ総合力が高くバランスのいい証券会社!

iDeCoだけでなく、つみたてNISAや高配当株へステップアップにもおすすめだ!

eMAXIS Slimシリーズでオール・カントリーの取り扱いが無い点には注意しておこう!

| SBI証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| SBI・全世界株式インデックス・ファンド | 全世界47か国 約9,000社 | 0.1022% |

| eMAXIS Slim全世界株 (除く日本) | 日本を除く46か国 約2650社 | 0.05775% |

| eMAXIS Slim米国株式 (S&P500) | 全米約500社 | 0.0937% |

口座開設数900万超の「楽天証券」!iDeCoも任せていいんデス!

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 32本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

日経テレコンの 情報を無料観覧 | 1株から売買 | 194本 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 日経テレコンの情報が無料で手に入る!

- iDeCo、つみたてNISA、少額投資、総合力が高いネット証券!

楽天グループの強みは納得のポイント還元!

独自のキャンペーンが豊富で、投資をしながらポイントが貯められるのが魅力です!

業界最大手の楽天証券なら、新制度にもすぐに対応するので、投資チャンスを逃しません!

はるか2024年1月追加された銘柄。「楽天・オールカントリー株式インデックス・ファンド」の信託報酬が低い!

| 楽天証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| 楽天・オールカントリー株式インデックス・ファンド | 全世界70か国 約3,000社 | 0.0561% |

| 楽天・全米株式インデックス・ファンド | 全米約4,000社 | 0.162% |

| 三井住友・DCつみたてNISA・日本株インデックスファンド | 日本約2,100社 | 0.176% |

まとめ iDeCoの節税効果は良い意味でやばい

この記事ではiDeCoがやばいと言われる理由を整理しました。

職種別の注意点もまとめたので、あなたがiDeCoを始める前に気を付けることもわかったのではないでしょうか。

最後にこの記事の内容をまとめます。

- iDeCoは将来の個人年金を準備するための制度

- iDeCoの運用資金は60歳まで引き出せない

- 投資なのでiDeCoにも元本割れのリスクがある

- 15年以上の長期投資はプラスに収まっている(データ有)

優れた節税効果があるiDeCoにもデメリットがありますが、それ以上のメリットもあります。

西山長期投資は金融庁のデータからも報われる可能性が高い運用方法ですよ。

まずはネット証券で資料請求して、内容を見てくださいね。

最後まで記事を読んで頂きありがとうございました。

iDeCoがやばいでよくあるQ&A

- iDeCoはなぜやばいと言われるの?

-

iDeCoがやばいと言われる理由は以下のとおりです。

・原則60歳まで引き出せない

・元本割れのリスクがある

・手数料がかかる

・選べる商品が少ない

・受取時の税金が複雑 - iDeCoはどんな職業の人に向いている?

-

iDeCoに向いている職業は会社員の人です。なぜなら毎月安定した資金が用意できるからです。一方で毎月余剰資金が準備できない人は向かないので注意しましょう。

- iDeCoの口座開設は難しい?

-

iDeCoの口座開設は簡単です。以下の手順で口座開設を申し込めば良いからです。

・加入資格を確認

・金融機関と投資商品を事前にチェック

・積立金額の決定とシミュレーション

・金融機関の手数料を確認

・口座開設申し込み